基于DEA模型的重庆市地方财政科技投入绩效评价

2018-12-06胡典成

程 莉, 胡典成

(1. 重庆工商大学 长江上游经济研究中心, 重庆 400067; 2. 重庆工商大学 经济学院, 重庆 400067)

近年来,我国致力于打造创新型国家,得到了丰硕的科技成果,形成了跟跑、并跑并存及一些领域领跑的新格局。但与世界科技强国相比,我国科技基础仍然薄弱,科技创新能力特别是原创能力还有很大差距,关键领域核心技术受制于人的局面还没有得到根本改变。十九大报告提出“加快建设创新型国家”,明确“创新是引领发展的第一动力,是建设现代化经济体系的战略支撑”。然而,在经济发展的新时代,发挥创新的战略支撑作用,离不开地方财政的支持。通过加强科研项目资金的有效管理,更好发挥有限的财政资金在推动科技进步方面的作用,有助于增强科技成果对生产力的转换力,使得地方财政科技投入绩效最大化,推动经济高速发展。重庆市作为西部唯一直辖市、长江上游地区腹心城市,2017年提出的《进一步完善财政科研项目资金管理等政策的实施意见》中明确指出,到2020年,重庆市R&D(研究与试验发展)经费支出占GDP的比例要达到2.5%,“十三五”期间地方财政对创新驱动发展的投入总量将达到150亿元。而能否如期实现这一目标,其中重要的一个方面,就是要发挥地方财政科技支出在R&D经费投入中的重要作用。地方财政科技支出作为R&D经费的重要来源,对全市的科技活动有着强力的引导作用,可以推动科技进步与创新、促进经济增长和社会进步。那么,重庆财政科技投入现状如何?如何科学制定指标体系并合理评价重庆市的财政科技投入绩效?采取什么措施能更好地提高重庆市的财政科技投入绩效?对这些问题的回答,是激发广大科研人员的积极性、创造性,形成充满活力的科技管理和运行机制及推动重庆实施创新驱动战略的关键。

一、文献综述

目前学界对于财政科技投入的绩效研究主要分为两个方面,一是通过评价指标体系来开展理论研究,二是利用DEA等统计分析方法进行实证研究。张军果等[1]基于科技项目后评价视角构建了财政科技绩效评估体系,并采用模糊数学方法计算科技项目的投入产出比。卢跃东等[2]从科技投入和产出两个层面,根据专家调查和隶属度分析的结果,提出我国省级行政区域财政科技投入产出能力的理论评价指标体系。田时中等[3]通过建立安徽省财政科技支出动态绩效评价指标体系,并在基于AHP—熵值法和模糊隶属度函数确定权重及指标量化值的基础上,运用线性加权和函数对安徽省财政科技支出动态绩效进行了实证评价。王立岩[4]采用灰关联分析方法,以河北省主要城市为例,对政府财政科技投入绩效进行了评价。黄科舫等[5]基于DEA模型,运用面板数据通过横向和纵向分析来探讨地方财政科技投入绩效。姜峰[6]利用因子分析法,实证研究了重庆财政科技支出变量之间的相关关系,并提出了一系列政策建议。

不难看出,以上各学者对财政科技绩效评价方法的选择大多是以面板数据或截面数据进行评价,而如果要评价不同时间点的效率值,传统的DEA方法只能以面板数据的数据形式给出不同时间同一地点单一效率值变化,无法有效评价连续多个时间点之间的相对效率值动态变化,即对时间序列数据进行评价。因此,本文在对全国分地区采用超效率(SE-DEA)模型[7]进行横向研究的基础上,通过对传统DEA方法的改进,引用Lynda[8]和王兵[9]的时间序列DEA模型分析方法进一步对重庆市2001—2015年的地方财政科技投入绩效进行评价,可以更好地结合横向和纵向研究分析。

二、重庆市地方财政科技投入情况分析

财政科技投入,是指政府及其相关部门通过财政预算和科技税收政策等方式专门用于科技活动的经费支持,分为直接拨款和间接投入两种。直接拨款即政府财政预算内的科研支出,间接投入即政府通过减税让利等各种优惠政策,留存本应上交的部分财政资金。本文主要考察政府财政预算内的科研支出,即地方财政科技拨款。表1和图1反映了2001—2015年重庆市地方财政科技投入及GDP增速的总体情况。

从表1和图1可以看出:

(1)2001—2015年地方财政科技拨款整体上不断上升,且地方财政科技拨款增长率总体上高于GDP增长率。在2001—2015年,除了2002年和2014年以外,其他年份地方财政科技拨款均呈上升趋势。2004年、2007年和2013年的增速更是几乎为同期GDP增长率的两倍,增速异常明显,但在2002年却落后于同期GDP增长率一倍左右。而按照国际惯例,一个地区的科技经费投入只有高于GDP增速,其科技发展的后劲和实力才能不断得到保持和加强[10]。

(2)地方财政科技拨款的增长呈现出较大的波动性,但不影响其总体上的增长。可以看到,2007年地方财政科技拨款增长幅度最高,达48%,远高出其他年份的增长率,而2002年、2009年和2014年增幅却极低,2002年、2014年甚至出现了负增长,这对重庆市科技进步发展水平造成了一定影响,但总体上仍旧处于上升水平。

表1 2001—2015年重庆市地方财政科技投入及GDP增速

数据来源:《中国统计年鉴》《中国科技统计年鉴》

图1 2001—2015年重庆市财政科技投入及GDP增速

(3)地方财政科技拨款占公共财政支出比例较低,波动性大,且近年来有所下降。地方财政科技拨款占公共财政支出比例基本长期维持在1%~1.3%的较低水平上,其从2001年开始下降,2004年有所回升,但次年又下降,之后开始上升,2008年后继续下降,在2013年有所上升,但接下来三年间却又持续下降,变化趋势显示出明显的波动性,且近年来总体呈下降趋势。

三、重庆市地方财政科技投入绩效评价的实证分析

(一)指标选取

在严格遵循DEA指标选取原则的基础上,借鉴余振乾等[11]、茆英娥[12]、王桂强等[13]、张青等[14]、田时中等[15]众多学者的指标选取方法,结合重庆市地方财政科技的实际情况以及数据资料的可获取性,构建以下指标体系,如表2所示。

表2 重庆市地方财政科技投入产出指标体系

注:数据主要来源于《中国统计年鉴》及《中国科技统计年鉴》

(二)研究方法与模型选择

本研究主要采用数据包络分析法(Data Envelopment Analysis, DEA),该方法是由美国著名运筹学家Charnels和Cooper创建于1978年,以“相对效率”概念为分析基础发展起来的一种效率评估方法,是数学、运筹学、数理经济学和管理科学的一个新的交叉领域。通过数学规划模型对具有多个输入和输出的决策单元间的相对有效性进行评价。而构建DEA模型,不仅可以对各个决策单元的有效性进行排序和评价,还能进一步分析各决策单元中DEA无效的原因和改进方向[16]。

超效率数据包络分析模型(SE—DEA)是由Andersen Petersen[7]根据传统DEA模型提出的新模型,传统DEA模型如CCR模型只可区别DEA有效和DEA无效的决策单元,并不能对多个同时有效的决策单元做出进一步评价。但超效率DEA模型却能弥补这一不足,其计算出的有效单元的效率值可以超出1,这就方便于对有效的决策单元进行精确的比较和排序。建立模型如式(1)所示。

(1)

DEA方法是利用截面数据来评价不同决策单元的相对效率,但也有一个假设条件,那就是所有决策单元必须处于同一技术水平基础,这就忽略了技术进步的影响因素,而如果把时间序列当作截面数据来处理,其所得结果将是有较大偏差的。进一步说,如果要运用时间序列数据进行研究,则必须对传统DEA方法进行修正,以消除决策单元在所有时间点的技术水平是相同的这一假设条件,其中一个可行的方案就是从传统DEA分析结果中分离出技术进步效应,使得技术进步的动态变化可以反映同一决策单元效率值在不同角度的分解式效果。

基于Lynda[8]和王兵[9]对时间序列数据的DEA分析方法,将技术变动因素加入DEA模型中,同时假设一个单调递增的科技投入产出凹函数f:

Yt=f[θtAt(Xt-vt)]

(2)

(0≤θt≤1;Xt≥0;vt≥0)

A1≤A2≤…≤An=1(t=0)

(3)

式中,t为时间,θt为投入要素在时间t时的总体技术效率,At为技术进步的指数且在时间t=2015时等于1,即式(3),Xt为时间t时的科技投入变量向量,Yt为在时间t时的科技产出变量向量,vt为在时间t时投入冗余的松弛向量。

由式(2)和式(3)可知:若vt=0,则表示投入变量利用没有松弛;若θt=1,则表示所有投入资源均利用充分;若vt=0且θt=1,则式(2)就可表示为Yt=f(XtAt),即不包含无效率利用的标准科技投入产出函数。同时,也需注意式(3)中所表现出的技术不可逆性,以及无松弛条件下的投入变量充分利用,这是两个重要的强调条件。

(4)

(5)

进一步分解可得出DEA模型中各种科技投入的效率指数,记ωjt为t时期第j种科技投入变量的效率,则

(6)

式(6)表示某种科技投入要素的效率为总体技术效率和该投入要素的强度之积。其中,ωjt的上下界可由式(4)、(5)计算得出:

(7)

(8)

式(7)和式(8)分别为ωjt的上界和下界。

(三)实证分析

本研究将分别选用超效率DEA模型和时间序列DEA模型,从横向和纵向两个角度展开分析。同时,由于西藏自治区的相关数据连续多年缺失,因此研究范围为除西藏自治区外的30个省市。所用数据全部来源于2002—2016年的《中国统计年鉴》和《中国科技统计年鉴》以及中国科技统计网。

1.横向比较:基于超效率DEA模型的各地区综合效率分析

运用DEA-Solver Pro软件对全国30个省市2001—2015年的地方财政科技投入效率进行逐年评价,并依据各自效率值的大小进行排序,得出排名结果,但须强调:此排名并不能代表各省市地方财政科技投入的发展水平,只作为一个动态的相对对比,结果如表3所示。

其次,为了考察30个省市各自在效率排名中的变动情况,参考谭秀阁等[17]的研究方法,引入一个ρ值:

(9)

式(9)中,t表示年份,φt表示某地区地方财政科技投入效率在t年的排名位次。而式(9)的计算结果表示某地区地方财政科技投入效率相邻两年排名的位次变化之和。判断依据如下:若ρ=0,则表示该地区在此15年间的效率排名中变化稳定;若ρ>0且偏离很远,表示该地区在此15年间的效率排名中变化波动较大且进步趋势明显;若ρ<0且偏离很远,表示该地区在此15年间的效率排名中变化波动较大且退步趋势明显。

从表3可以看出,我国30个省市在此15年内的地方财政科技投入效率排名变化有较大的差异:大部分地区的排名位次波动较大,如内蒙古、辽宁、上海、安徽、广东、海南、重庆、贵州、陕西和青海等;只有少数地区是比较稳定的,波动很小,如北京、天津、山东、甘肃、宁夏等;而波动性较大的各地区之间也存在不同程度上的上升或下降趋势差异,如内蒙古、辽宁、重庆、贵州、陕西、青海等地区上升趋势明显,反之,上海、安徽、广东、海南等地区下降趋势明显。同时,与其他地区相比,重庆在15年内地方财政科技投入效率排名位次进步趋势较为明显,但这并不能说明重庆市地方财政科技的投入效率水平与发展程度已经居于全国前列,因此有必要对其地方财政科技投入效率做出进一步评价分析。

2.纵向研究:基于时间序列DEA模型的重庆市财政科技投入效率分析

表3 2001—2015年全国30个省市地方财政科技投入效率排名

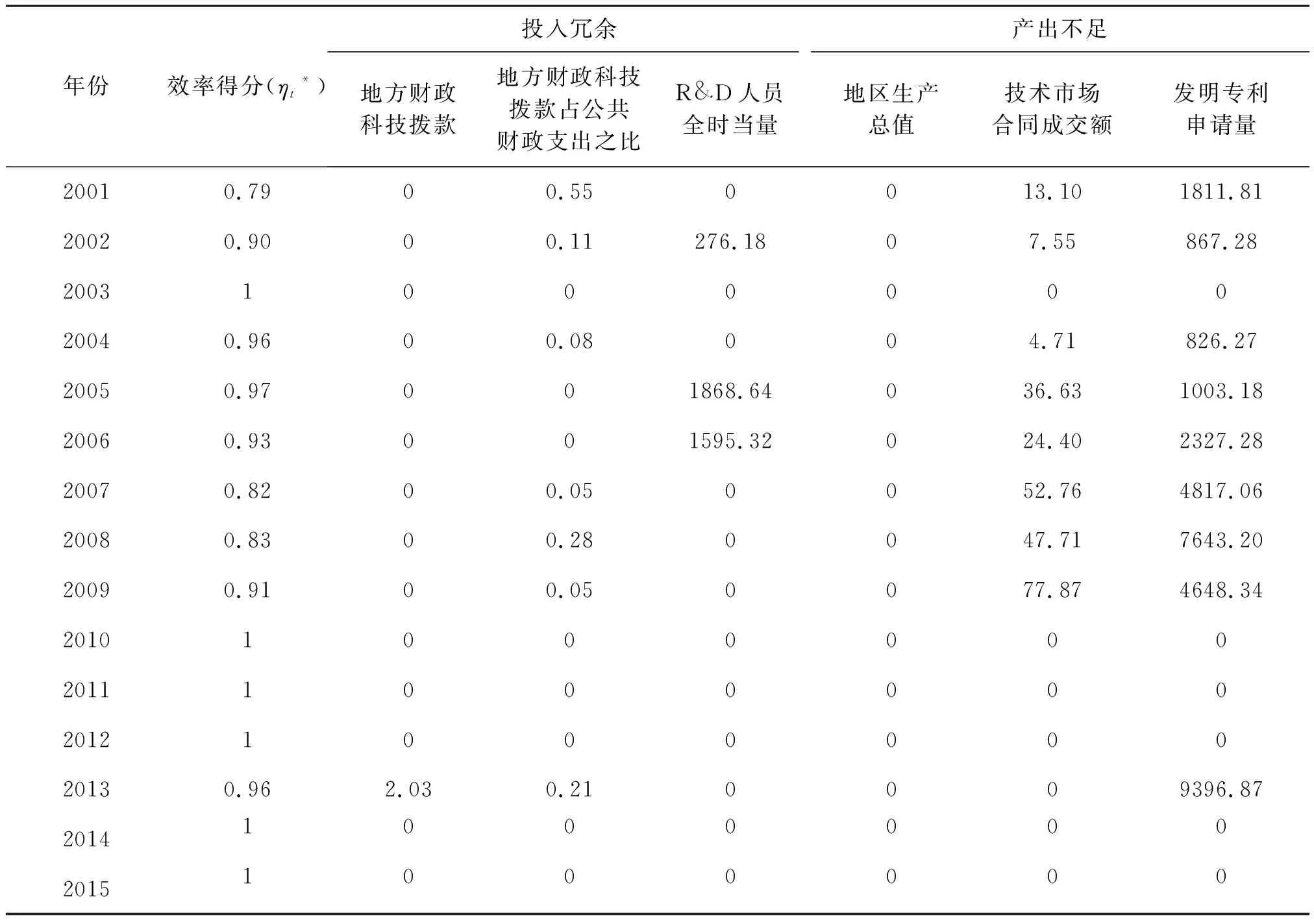

在表4中,从DEA分析结果中投入要素的松弛量来看,地方财政科技拨款在2001—2015年中除2013年外其他年份的松弛量均为0,这意味着地方财政拨款在2013年没有发挥最大的利用效率,存在相对过剩,而在其他年份总被最大限度利用,并不存在过度投入;三个投入变量中松弛最多的就是地方财政科技拨款占公共财政支出之比,在2003年、2005—2006年、2010—2012年、2014—2015年之外的其他年份均存在松弛,这意味着地方财政科技拨款相比公共财政支出在其他年份都存在相对过度投入情况,说明地方财政科技拨款存在低质量利用,且投入比例在整个周期内总体呈现出较大的反复波动,局部区域起伏较大,说明其投入状况很不稳定;R&D人员全时当量只在2002年、2005年、2006年中存在松弛,其他年份松弛均为0,这意味着其他年份中R&D人员全时当量投入并不存在相对过度的情况,在2006年之后投入松弛量一直为0,说明这一时期,重庆市的地方财政科技拨款投入取得了一定发展,科技发展所需的人力资源配置进一步得到优化,在一定程度上抵消了之前的过度投入。

表4 2001—2015年重庆市地方财政科技投入传统DEA模型运算结果(投入角度)

根据式(4)、(5)和(6),借助超效率DEA和传统DEA测算结果即可得到2001—2015年的总体技术效率指数θt与某种投入要素效率指数ωjt的边界值和某种投入要素的强度指数σjt,并对其展开进一步的分析,结果由图2至图5所示。

图2 地方财政科技拨款投入效率边界图

图3 地方财政科技拨款占公共财政支出之比投入效率边界图

图4 R&D人员全时当量投入效率边界图

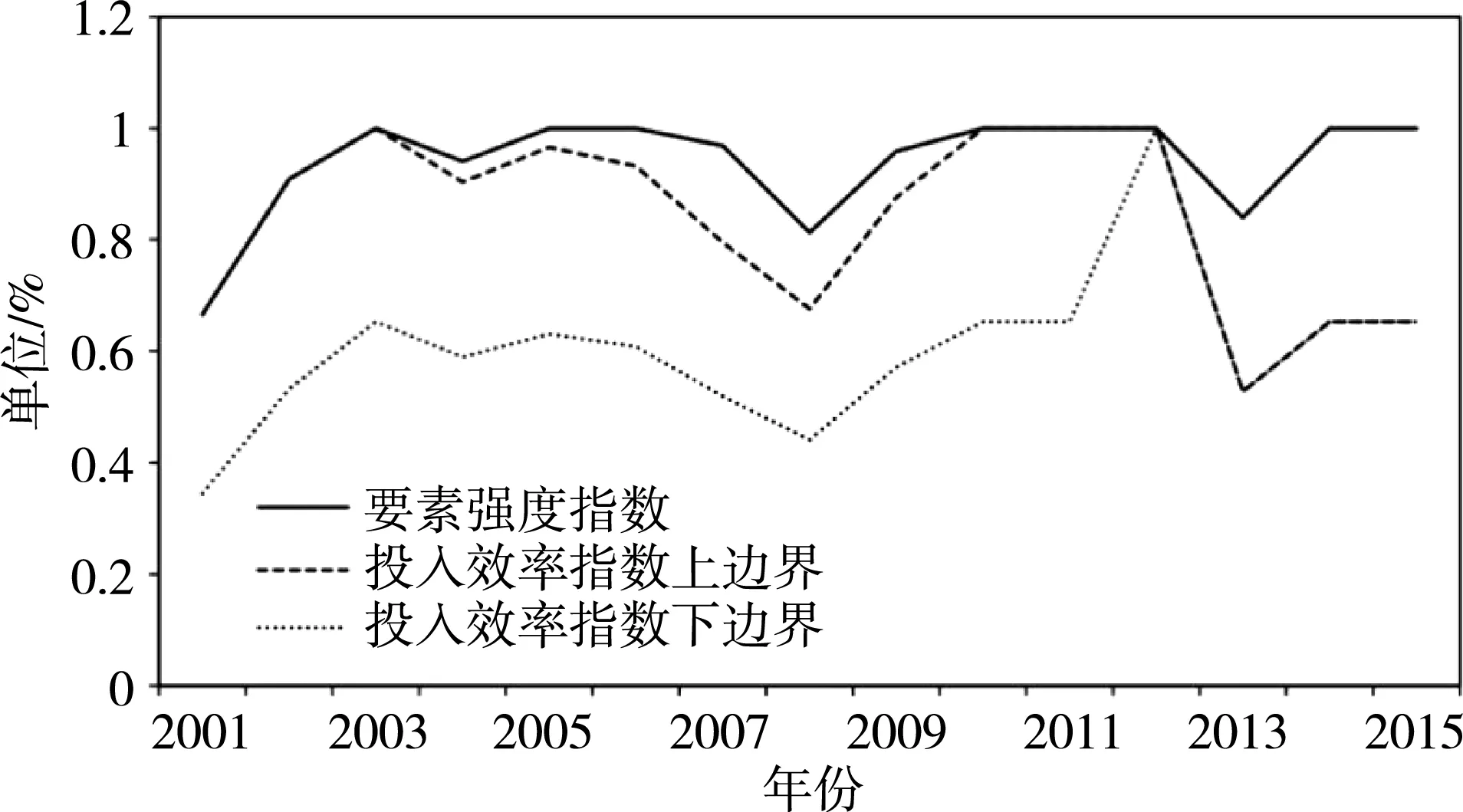

图5 总体效率θt指数边界图

1,效率指数上下边界之间的距离完全消失,而由于技术进步指数At假设为递减条件,因此2012—2015年间并没有考虑技术进步要素。同时,可以看到各投入要素之间的效率与强度也存在较大的差异,地方财政科技拨款与R&D人员全时当量之间的投入有效期基本都处于2001—2003年、2010—2012年间,效率变动具有一定的相似性,两者的投入强度在整个区间都具有较高的水平,其平均值分别达到0.997、0.990,且稳定性较高。而地方财政科技拨款占公共财政支出之比相对于其他两种投入要素却表现出较大的差别,在2003年、2010—2012年投入较为活跃,投入强度在2003年、2005—2006年、2010—2012年达到1,其他年份波动较大,平均值与其他两个投入要素相比相对较低,为0.94。更为明显的是,地方财政科技拨款占公共财政支出之比的要素强度波动与投入效率指数波动具有极高的吻合性,这也说明要想提高地方财政科技拨款占公共财政支出之比的投入效率,就必须增强其投入要素的相对强度。从总体来看,三种投入要素的投入强度水平都较高,其投入在2003年、2010—2012年间活跃度都较高,投入效率也较其他年份高,这和投入资源的有效利用有着密切关系。相反,在2003—2010年这段时间内,投入效率整体呈现出一个U型变化趋势,而局部区域的反复波动正说明这一时期各要素的投入效率很不稳定。同时也有一个问题反映了这一变动,那就是三种投入要素效率指数上下边界之间的距离过大,间距平均值趋同各自距离平均值,均为0.3左右,虽然小于其下边界值,但也说明了各投入要素效率变化的不确定性极大,应采取措施尽可能将这一距离缩小,且自2012年后投入效率陡然下降,又回到一个低水平的增长状态。而图5中总体效率指数的变动情况也符合各投入要素的效率变动趋势,在2001—2003年保持较高的水平之后,就开始长期下滑,仅2005年有少量回升,2007年达到谷底,之后开始保持稳定的上升趋势,在2010—2012年达到顶点,2012年之后总体效率又突然下降,继续维持在一个常态的较高水平。

四、结论及政策建议

通过以上实证分析,本文得出以下结论:

(1)重庆市地方财政科技投入各要素之间资源利用程度差别较大。其中,地方财政科技拨款与R&D人员全时当量分别只有1、3个年份存在松弛,其他年份均不存在松弛,投入资源的利用效率较高,而地方财政科技拨款占公共财政支出之比却有7个年份存在松弛,占比一半以上,存在较高的过度投入,但这与地方财政科技拨款较高的资源利用程度形成了冲突,说明重庆市地方财政科技拨款资源利用只是一种低层次的利用,有待优化。

(2)重庆市地方财政科技各投入要素之间效率差异明显,但在DEA有效点上均具有共同点。其中,地方财政科技拨款与R&D人员全时当量的效率指数变动,无论是两者之间,还是与总体效率指数之间的变动,都具有较高的相似性。相比之下,地方财政科技拨款占公共财政支出之比却表现出较大的差异,效率指数和要素强度指数之间的趋同变动与总体效率指数变动呈现出明显的不同,但三者在DEA有效年份的投入效率指数都是1。

(3)重庆市地方财政科技投入效率总体上呈上升趋势,但上升速度较慢,稳定性较低。从总体效率指数上看,整体基本趋于上升,但提升层次不明显,各年份投入效率上下边界值差距较大,稳定性低,局部区域呈U型,波动性大,且各投入要素效率变化也符合这一趋势。

鉴于此,对重庆市地方财政科技投入提出以下建议:

(1)提高地方财政科技拨款占财政预算的比例,以弥补因地区经济过快增长与地方财政科技支出长期维持低水平增长的不协调所造成的“畸形”增长。优化地方财政科技支出结构,在缺乏市场机制调节的基础研究、公益环保技术、现代农业技术、重大前沿技术等公共科技领域及具有重大战略意义的科技项目方面加大投入。建立健全高效的财政科技资源配置统筹机制,完善地方财政科技支出与科技项目资源的协同优化,尤其在加快高新技术产业和战略性新兴产业的发展上,更应集中优势资金重点发展,以财政科技投入推动多元化科技资金创新支持模式,提高地方财政科技资金的科技成果转化,加快科技成果产业化,充分发挥财政科技资金促进地区经济发展的杠杆作用。

(2)针对不同的科技项目、科技行业及科技领域,构建并选择适当的绩效考核方法,在完善统计方法来提高数据可研读性的基础上,结合定量与定性分析来建立具有科学性和实效性的绩效评价体系。强化地方财政科技绩效管理机制,完善科研项目的审批程序、过程管理、监控跟进及评价分析等相关制度,从制度化、体系化方向不断适应地方科技计划管理的变化。

(3)加强对地方财政科技投入资金的管理,在财政部门和科技部门之间建立起内部预算资金控制机制,包括财政科技资金的流动管理、业务运行规范、风险防范体系等,并进行财政科技资金的管理、监督相分离,实现财政科技预算的内部监督与实施情况检查并举,实现对地方财政科技预算的全过程覆盖管理。