中国数量型和价格型货币政策的价格时变效应

——基于CPI与PPI“虚假背离”的分析

2018-12-05刘金全

刘金全,张 龙

(1.吉林大学 数量经济研究中心,吉林 长春 130012; 2.吉林大学 商学院,吉林 长春 130012)*

一、引 言

消费者价格指数 (CPI) 与生产者价格指数 (PPI) 作为反映一国物价水平的主要指标,一直以来都是中央银行货币政策调控的重要参考,保证CPI与PPI各自在合理的区间内浮动成为中央银行货币政策的主要目标。一般来说,CPI与PPI的变动具有一定协同性,中央银行的货币政策可以实现CPI与PPI调控的双重有效性。具体来说,当一国的物价水平上涨过快,中央银行可以通过紧缩的货币政策实现CPI与PPI的同步下降;当一国的物价水平下跌过猛,中央银行可以通过宽松的货币政策实现CPI与PPI的同步上升。然而,近年来,我国CPI与PPI呈现出“L”型拖平长尾和“W”型缓落陡起态势,某些阶段出现背离式增长现象,且成为一种“典型化”特征,此时,中央银行的货币政策难以首尾兼顾,陷入调控物价失效的“货币政策之谜”,CPI与PPI的背离式增长成因由此成为理论界与学术界的关注热点。

一直以来,针对CPI与PPI的研究主要集中于二者之间的因果关系与传导机制,多数学者基于“生产链传递理论”或“引致需求理论”对二者之间的上下游价格传导机制进行分析,并对二者之间的领先滞后与因果关系进行实证检验[1-5]。

有些学者认为“生产链传递理论”与“引致需求理论”并不矛盾,CPI与PPI之间可能存在双向传导与因果关系,上下游价格之间同时存在正向传导与反向倒逼关系[6-10]。还有一些学者对CPI与PPI之间的背离关系进行了结构性解析,主要是基于动态随机一般均衡 (DSGE) 模型、向量自回归 (VAR) 及扩展模型等从价格指数门限值、国际大宗商品价格、财政政策、货币政策等角度分析CPI与PPI之间出现背离的原因,这些文献较好地解释了CPI与PPI的背离现象,有利于中央银行制定相关调控政策,破解CPI与PPI双重调控失效的“货币政策之谜”[11-19]。

梳理已有文献发现,关于CPI与PPI传导机制与背离关系的研究相当丰富,但仍存在不足之处:一方面,多数文献集中在分析CPI与PPI之间的传导与因果关系,并未对二者之间的“虚假背离”关系进行深入分析;另一方面,由于模型方法、分析区间等不同,不同学者得出不同的研究结论,多数学者使用DSGE、VAR、SVAR、TVP-VAR等模型从价格指数门限值、财政政策、货币政策等角度解析CPI与PPI之间的背离原因,但DSGE模型在稳健性和短期预测效果上表现一般,而VAR模型、SVAR模型和TVP-VAR模型本质上属于静态方法,无法捕捉经济系统中相关变量间的动态影响,考虑到我国经济复杂多变,静态方法的研究结论值得商榷。有鉴于此,本文在前人研究成果基础上,基于动态因子扩展思想,考虑系数矩阵和扰动项协方差矩阵的时变特征,构建带有随机波动率的时变参数因子扩展向量自回归 (SV-TVP-FAVAR) 模型,运用三维脉冲响应分析2007年1季度至2017年4季度我国数量型和价格型货币政策的CPI与PPI时变效应及二者之间相对背离的宏观经济效应,从而有效揭示出CPI与PPI之间的“虚假背离”关系及二者之间相对背离存在一定外部经济性的事实。

二、模型构建

为了分析我国数量型和价格型货币政策对CPI与PPI的时变效应,构建标准的VAR模型如下:

yt=c1yt-1+c2yt-2+…+cpyt-p+vt

(1)

鉴于VAR模型只能容纳少数变量,为研究实际问题,需将N维的可观测向量降解为K维的不可观测的因子向量且使模型能够捕捉经济系统中的时变特征,Primiceri(2005)将VAR模型扩展为TVP-FAVAR模型:

yt=c1tyt-1+c2tyt-2+…+cptyt-p+vt

(2)

(3)

xt=λfft+λzzt+λqqt+λrrt+F(L)xt+εt

(4)

(5)

(6)

(7)

(8)

(9)

运用Kim和Nelson(1999)[22]的吉布斯抽样方法,并参考Hwang (2009)[23]的两步法对模型参数进行估计,因子方程和FAVAR方程中参数先验分布参照Cogley和Sargent(2005)[24]、Canova和Gambetti (2009)[25]、张龙等 (2018)[26]的设定方式,模型中的参数满足:

(10)

(11)

三、实证分析

本文基于消费价格指数、生产价格指数、数量型货币政策和价格型货币政策四个方面进行变量选取,同时对选取的变量进行共同因子提取,进一步运用三维脉冲响应方法对货币政策的CPI与PPI冲击效应及CPI与PPI相对背离的宏观经济效应进行分析。

(一) 变量选取与共同因子提取

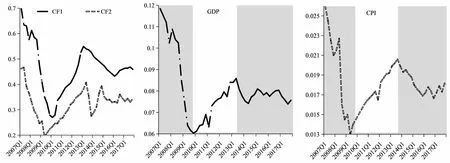

以2007年1季度至2017年4季度的季度数据为样本数据,数据主要来源于中经网统计数据库。为了有效避免经济系统的信息遗漏问题,参考Elliet等 (2011)[27]的研究,从64个变量中提取共同因子,将产业增加值和进出口等变量提取为共同因子CF1;将CPI和PPI等变量提取为共同因子CF2。其中,总量型变量需经X12法季节调整和GDP平减等处理;指数型变量需转化为增长率数据,并进行标准化处理,剔除量纲影响,进一步进行共同因子提取;共同因子序列需进行单位根检验。结果显示,共同因子在1%的显著性水平上拒绝存在单位根,数据平稳。此外,分别以GDP增长率和CPI增长率为产出增长率和通货膨胀率的代理变量,共同因子与经济基本面后验均值趋势如图1所示。

图1 共同因子与经济基本面后验均值趋势图

由图1可知,共同因子与经济基本面变量都基本以2009年第3季度、2012年第2季度为经济波动转折点,经济波动转折点将研究区间划分为三个阶段,三个典型阶段大致对应2007年1季度至2009年3季度的全球金融危机期、2009年4季度至2013年2季度的全球金融危机消化期和2013年3季度至2017年4季度的经济新常态期,转折点前后GDP与CPI的趋势性走势符合我国宏观经济既定发展事实。

(二) 三维脉冲响应分析

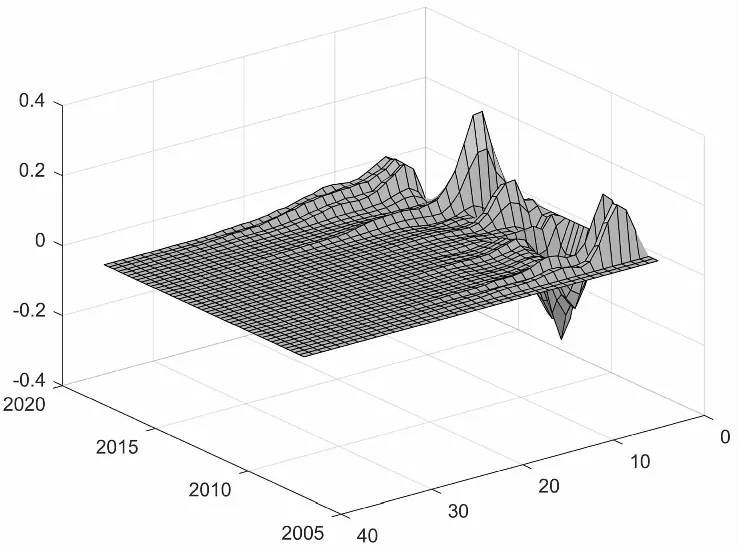

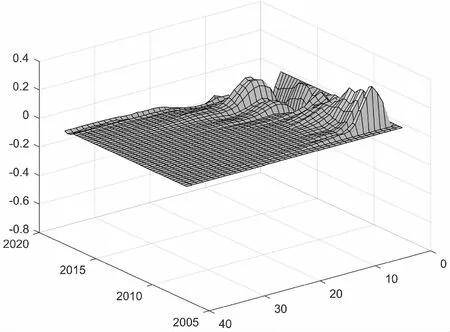

运用三维脉冲响应方法分析我国CPI与PPI对数量型和价格型货币政策冲击的脉冲响应,数量型和价格型货币政策对CPI与PPI的具体冲击效应如图2和图3所示。由图2和图3可知,2007年1季度至2017年4季度,负向 (宽松) 的数量型和价格型货币政策对CPI与PPI有正向冲击作用,不同周期下的货币政策效应维度和效应极值响应差存在差异。

1. CPI对数量型和价格型货币政策冲击的脉冲响应。由图2可知,(1)2007年1季度至2017年4季度,1单位负向数量型货币政策冲击引起CPI的正向脉冲响应,CPI整体表现出“陡升缓降”的响应特征。从脉冲响应维度来看,响应的持续期逐渐减小,2012年2季度的冲击脉冲响应持续期为22期;从脉冲响应极值来看,响应极大值发生在2011年3季度,响应值为0.42,响应极小值发生在2017年3季度,响应值为0.05,最大响应差为0.37。(2)2007年1季度至2017年4季度,1单位负向价格型货币政策冲击引起CPI的正向脉冲响应,CPI整体表现出“陡升陡降”的响应特征。从脉冲响应维度来看,响应的持续期较短,2011年2季度的冲击响应持续期为9期;从脉冲响应极值来看,响应极大值发生在2017年1季度,响应值为0.13,响应极小值发生在2009年1季度,响应值为0.03,最大响应差为0.10。由此说明,CPI对数量型和价格型货币政策冲击的脉冲响应在时间维度上一致,货币政策对CPI的冲击不存在异质性,无论是从脉冲响应维度还是最大响应差看,数量型货币政策相比于价格型货币政策对CPI的调控效果更佳,为调控CPI的“占有策略均衡”。

图2 数量型和价格型货币政策对CPI的冲击

2. PPI对数量型和价格型货币政策冲击的脉冲响应。由图3可知,(1)2007年1季度至2017年4季度,1单位负向数量型货币政策冲击引起PPI的正向脉冲响应,PPI整体表现出“陡升陡降”的响应特征。从脉冲响应维度来看,响应持续期逐渐减小,2017年4季度的冲击脉冲响应持续期降到4期;从脉冲响应极值来看,响应极大值发生在2008年1季度,响应值为0.39,响应极小值发生在2017年3季度,响应值为0.03,最大响应差为0.36。(2)2007年1季度至2017年4季度,1单位负向价格型货币政策冲击引起PPI的正向脉冲响应,PPI整体表现出“缓升缓降”的响应特征。从脉冲响应维度来看,响应的持续期相对较长,2012年3季度的冲击脉冲响应持续期为15期;从脉冲响极值来看,响应极大值发生在2007年3季度,响应值为0.14,响应的极小值发生在2009年2季度,响应值为0.03,最大脉冲响应差为0.11。由此说明,PPI对数量型和价格型货币政策冲击的脉冲响应在时间维度上较为一致,个别年份出现“正负交替”的脉冲响应特征,货币政策对PPI的冲击基本不存在异质性。当考虑最大响应差时,数量型货币政策为调控PPI的纳什均衡;当考虑脉冲响应维度时,价格型货币政策为调控PPI的纳什均衡,基于脉冲响应维度和最大响应差的PPI调控“占有策略均衡”不存在。

图3 数量型和价格型货币政策对PPI的冲击

对比数量型和价格型货币政策的CPI与PPI调控效应可知,不同时期货币政策效应存在较大差异,数量型和价格型货币政策均能起到调控CPI与PPI的作用,基于不同目标的调控工具选择不同。

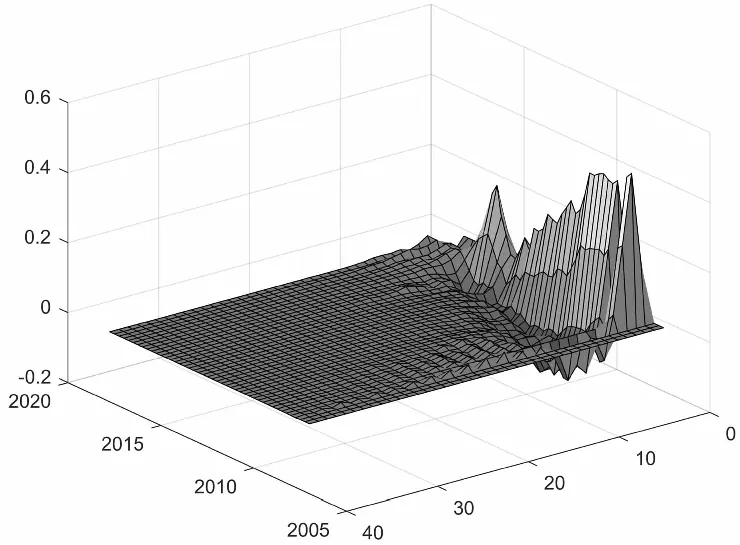

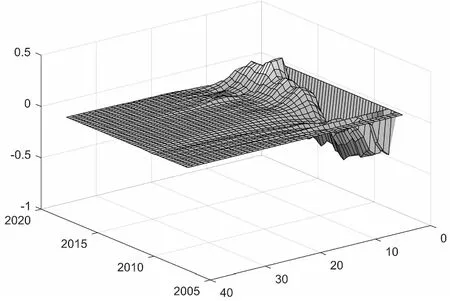

3.CPI与PPI相对背离对数量型和价格型货币政策冲击的脉冲响应。为了进一步比较数量型和价格型货币政策对CPI与PPI背离的调控效果,定义PPI与CPI之间的背离为相对背离,通过分析数量型和价格型货币政策对相对背离的三维脉冲响应冲击,选择基于缩小CPI与PPI相对背离的最优货币政策,数量型和价格型货币政策对CPI与PPI相对背离的冲击效果如图4所示。

由图4可知,(1)2007年1季度至2017年4季度,1单位负向数量型货币政策冲击引起CPI与PPI相对背离的正向脉冲响应,CPI与PPI相对背离表现出“陡升缓降”的响应特征。从脉冲响应维度来看,响应持续期逐渐增加,2017年3季度的冲击脉冲响应持续期达到32期;从脉冲响应极值来看,响应极大值发生在2014年1季度,响应值为1.19,响应极小值发生在2011年3季度,响应值为0.62,最大响应差为0.57,响应持续期较长,脉冲响应极大值、极小值和最大响应差较大。(2)2007年1季度至2017年4季度,1单位负向价格型货币政策冲击主要引起CPI与PPI相对背离的正向脉冲响应,CPI与PPI相对背离表现出“陡升陡降”的脉冲响应特征。从脉冲响应维度来看,响应持续期逐渐减小,2015年4季度的冲击脉冲响应持续期降到6期;从脉冲响应极值来看,响应极大值发生在2014年2季度,响应值为0.22,响应极小值发生在2015年3季度,响应值为0.04,最大响应差为0.18,脉冲响应持续期较短,脉冲响应差较小。由此说明,CPI与PPI相对偏离对数量型货币政策冲击的脉冲响应在时间维度上一致,数量型货币政策对CPI与PPI相对偏离的冲击不存在异质性,CPI与PPI相对偏离对价格型货币政策冲击的脉冲响应在时间维度上基本一致,个别年份出现正负交替的脉冲响应特征;价格型货币政策对CPI与PPI相对偏离的冲击基本不存在异质性,对CPI与PPI相对背离波动较小,稳态收敛速度较快。该结论与尹雷等(2017)[28]、韩雍等(2017)[29]的研究结论基本一致。

图4 数量型和价格型货币政策对CPI与PPI相对背离的冲击

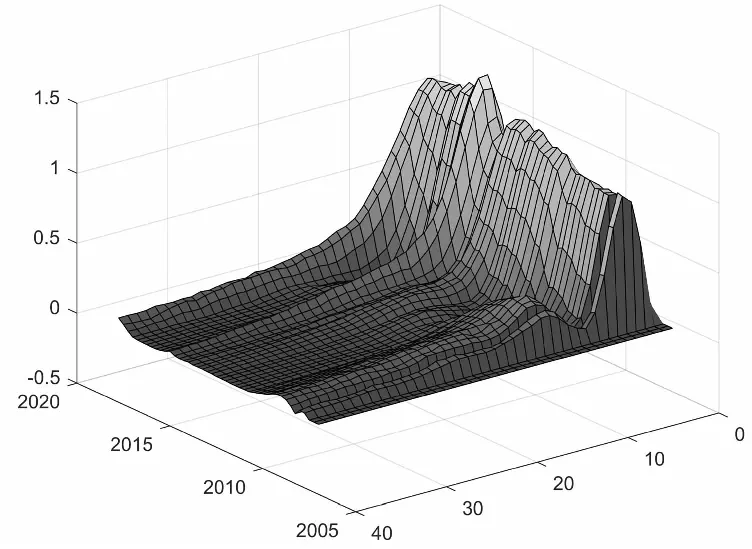

4.宏观经济对CPI与PPI相对背离冲击的脉冲响应。新常态以来,我国经济复杂多变,价格型货币政策的相对背离冲击效果更温和,更适合调控CPI与PPI之间的相对背离,为了分析CPI与PPI相对背离的宏观经济效应,下面进一步分析产出、通货膨胀、就业和净出口对“相对背离”的冲击,将GDP增长率、CPI增长率、城镇单位人员数增长率、净出口增长率作为脉冲响应冲击变量分析CPI与PPI相对背离的宏观经济效应,具体宏观冲击效应如图5和图6所示。

图5 CPI与PPI相对背离对产出和通货膨胀的冲击

图6 CPI与PPI相对背离对就业和净出口的冲击

由图5可知,(1)2007年1季度至2017年4季度,1单位CPI与PPI相对背离冲击引起产出的正向脉冲响应,产出整体表现出“陡升缓降”的脉冲响应特征,响应的持续期较长。从脉冲响应维度来看,响应的持续期逐渐增加,2017年2季度的冲击脉冲响应持续期达到15期;从脉冲响应极值来看,响应极大值发生在2007年3季度,响应值为0.19,响应极小值发生在2015年4季度,响应值为0.02,最大响应差为0.17。(2)2007年1季度至2017年4季度,1单位CPI与PPI相对背离冲击引起通货膨胀的负向脉冲响应,通货膨胀整体表现出“陡降缓升”的脉冲响应特征,个别年份出现“正负交替”的脉冲响应特征。从脉冲响应维度来看,响应的持续期逐渐增加,2017年1季度的冲击脉冲响应持续期达到11期;从脉冲响应极值来看,响应极大值发生在2016年3季度,响应值为0.01,响应极小值发生在2007年3季度,响应值为-0.44,最大响应差为0.45。

由图6可知,(1)2007年1季度至2017年4季度,1单位CPI与PPI相对背离冲击引起就业的“负向-正向”脉冲响应,就业整体表现出“陡降陡升缓降”的脉冲响应特征和交替反应,就业对CPI与PPI相对偏离冲击的脉冲响应在时间维度上不一致,CPI与PPI相对偏离对就业的冲击存在一定异质性,脉冲响应的持续期较长。从脉冲响应维度来看,响应的持续期逐渐增加,2017年3季度的冲击脉冲响应持续期达到18期;从脉冲响应极值来看,响应极大值发生在2013年4季度,响应值为0.07,响应极小值发生在2014年2季度,响应值为-0.14,最大响应差为0.21。(2)2007年1季度至2017年4季度,1单位CPI与PPI相对背离冲击引起净出口的正向脉冲响应,净出口整体表现出“陡升缓降”的脉冲响应特征,个别年份表现冲击的异质性。从脉冲响应维度来看,脉冲响应的持续期逐渐增加,2017年1季度的冲击脉冲响应持续期达到13期;从脉冲响应极值来看,响应极大值发生在2010年3季度,响应值为0.04,响应极小值发生在2015年3季度,响应值为-0.01,最大脉冲响应差为0.05。

综合上述分析可知,1单位CPI与PPI相对背离冲击对产出、通货膨胀、就业和净出口等宏观经济产生了“非对称效应”,虽然个别年份冲击表现出一定的异质性,但总体而言,CPI与PPI相对背离冲击具有一定正向宏观经济效应,从宏观经济效应看,CPI与PPI的阶段性相对背离实属“虚假背离”,并未对宏观经济产生“外部不经济”。

四、结论与政策建议

全面解析我国CPI与PPI的背离现象,有利于破解中央银行物价调控失效的“货币政策之谜”。以上基于SV-TVP-FAVAR模型,运用三维脉冲响应分析2007年1季度至2017年4季度我国数量型和价格型货币政策的CPI与PPI时变效应,并对CPI与PPI之间的相对背离进行宏观经济效应分析,得出以下主要结论:第一,数量型和价格型货币政策均具有一定价格效应,效应维度、效应极值与经济周期、价格指标等有关,数量型和价格型货币政策对CPI与PPI的脉冲响应冲击不存在横向异质性,价格型货币政策冲击引致的CPI与PPI相对背离波动更小,经济稳态收敛速度更快,更适合调控经济新常态下我国的物价水平。第二,1单位CPI与PPI相对背离冲击对产出、通货膨胀、就业和净出口等宏观经济产生良性“非对称效应”,个别年份表现出来的异质性脉冲响应并未影响宏观经济效应方向,从CPI与PPI背离的宏观经济效应看,CPI与PPI的阶段性背离实属“虚假背离”,二者之间的相对背离冲击有利于增加产出、抑制通货膨胀、提高就业,扩大进出口,带来“外部经济”。

不同国家基于不同经济目标的货币政策工具呈现出一些“典型化”差别,有的宏观经济目标需要数量型货币政策工具配合,有的目标需要价格型货币政策冲击,还有的需要数量型和价格型货币政策互相支撑。通过比较数量型货币政策与价格型货币政策对CPI、PPI及其二者相对背离的冲击效果可知,数量型和价格型货币政策的价格效应存在一定差异性,中央银行应在考虑数量型和价格型货币政策的宏观经济效应及二者之间可能存在的“同频共振”效应基础上,充分利用价格型货币政策在降低CPI与PPI相对背离波动上的优势,有效调控经济新常态下我国的物价水平,构建针对物价调控的合理货币政策框架体系。同时,通过比较CPI与PPI相对背离对产出、通货膨胀、就业和净出口等宏观经济的冲击效果,发现CPI与PPI之间的相对背离冲击能够拉动经济增长、抑制通货膨胀、提高就业水平和增加净出口,具有一定经济外部性,但CPI与PPI之间过大的波动可能带来经济系统的不稳定,结合PPI的上游生产价格及CPI的下游消费价格特点,中央银行应兼顾供给管理与需求管理,发挥供给和需求双重管理的经济稳定器作用。