P2P网贷双轨制定价模式下收益率波动研究

——来自拍拍贷的经验证据

2018-12-04李周平韩景倜郭晓爽

李周平,韩景倜,郭晓爽

(1.上海商学院信息与计算机学院,上海 201400; 2.上海财经大学实验中心,上海 200433;3.上海理工大学中英国际学院,上海 200031)

一、引 言

随着中国利率市场化改革的深入和鼓励金融创新政策的实施,自2013年以来,中国互联网金融模式的创新发展掀起了大众投资的热潮。在众多互联网金融模式中,P2P网贷的用户规模与交易量更呈现出爆发式增长的趋势。P2P网贷作为一种资金供需双方通过信息中介平台进行直接融资的小额借贷模式,对民间借贷与中小企业融资的规范与发展起到了重要的促进作用。区别于传统银行借贷利率采用单一的“一口价”定价形式[1],我国P2P网贷普遍采取“双轨制”借贷利率定价模式,这是我国利率市场化改革的创新尝试。目前关于金融市场利率“双轨制”的研究多集中于基准利率与银行间及民间借贷市场等宏观领域,但受宏观数据样本周期长,统计口径复杂等问题制约,对于“双轨制”定价模式下,金融市场利率波动特征及溢出关系的研究极为缺乏。我国P2P网贷市场所特有的“双轨制”定价模式及海量的借贷交易数据,为“双轨制”利率定价问题提供了一种从微观视角进行研究的可能。

目前国内主流P2P平台的网贷产品的利率定价模式主要分为两种:一种是平台集中定价模式,这类产品主要通过第三方保险公司或风险备付金的形式承担借款人信用风险,由网贷平台统一决定借贷利率;另一种是市场定价模式,这类产品由投资人自行承担借款人信用风险,通过市场行为决定借贷利率[2]。本文将重点围绕以下三个问题展开探讨:首先,“平台定价”与“市场定价”并存的利率定价模式下,网贷投资人收益率的波动表现出哪些特征?其次,不同的定价模式下收益率波动对网贷投资人风险偏好行为会产生何种影响?最后,P2P网贷市场这种“双轨制”定价模式是否合理?

本文的贡献主要体现在两个方面:第一,将IRR内部收益率指标引入网贷投资收益率的计算,该指标较之网贷产品的名义利率更能反映投资人复投以及借款人违约后的真实收益率情况;第二,通过对网贷市场上平台定价收益率、市场定价收益率、投资人风险偏好这三个序列的波动率特征及溢出效应分析,揭示了“双轨制”利率定价模式下平台、市场、投资人三方之间的信息传递机制。

二、相关文献回顾

针对P2P网贷利率的研究,国内外文献主要集中在两个方面:一是从参与借贷的微观个体出发,研究借款人属性与投资人行为对具体借款标的利率的影响;二是从网贷行业宏观视角出发,研究影响行业利率的宏观因素及利率的波动特征。

2015年之前研究者大多聚焦于对具体标的利率影响的微观因素研究。这类研究一方面是从贷款人视角,采用OLS回归方法,探讨借款人个体特征如受教育程度、性别、借款描述、种族、社会资本等因素对借款利率的影响[3][4][5][6][7][8][9]。另一方面从投资人视角,分析投资人的竞价模式及行为特征对借款利率的影响。其中,Berkovich(2011)利用Prosper平台数据验证了网贷投资人羊群行为的存在性,并分析了羊群行为对满标效率和借款利率的影响作用[10]。Puro等(2011)发现投资人通过观察前期投标情况,实施后期投标策略的定价效率更高[11]。但是这些研究受微观个体数据的局限性与截面数据的静态特征的制约,实证结论并不一致。

2015年后,随着国内P2P网贷的发展日趋成熟,一些第三方网站开始公布网贷行业数据,研究者开始了对网贷市场综合利率的研究。这类研究根据网贷市场综合利率的日序列数据,采用序列分析方法,从宏观视角分析了网贷市场综合利率的高峰厚尾、波动集聚、长记忆性等特征,并对波动的杠杆效应及其与传统金融市场的波动溢出效应进行了实证分析[12][13][14][15]。但是,这些研究无一例外地将平台定价利率与市场定价利率统一视为综合利率,这导致一旦数据来源的采样标准不同,其利率特征的研究结论也将存在较大差异。例如,陈霄和叶德珠(2016)采集“网贷之家”网站发布的P2P网贷行业综合利率数据,通过TGARCH模型分析发现利率波动具有“杠杆效应”,利率下跌比同等程度的上涨对网贷市场的利率波动影响更大[13]。而何启志和彭明生(2016)采集“第一网贷”网站发布的数据,分析发现利率波动并不具有“杠杆效应”[14]。另一方面,探讨传统金融市场和货币政策对P2P网贷市场利率影响的研究结论,也出现了不一致的情况。钱金保(2015)通过研究央行货币政策的调整对网贷行业综合利率的冲击作用,发现我国P2P网贷市场利率对宏观货币政策并不敏感[16]。周耿和范从来(2016)的研究却发现,央行降息降准货币政策的实施对我国P2P市场的综合利率的波动产生了显著影响[17]。

综上所述,微观层面的网贷利率研究受个体截面数据的静态特征限制,而宏观层面的研究所选取的数据的统计口径又难以统一。因此,有关这两个层面的网贷利率研究的实证结论出现了矛盾之处。本文采用国内首家P2P网贷平台拍拍贷的公开数据,基于其特有的“双轨制”利率定价模式,将综合利率分解为平台集中定价模式下的实际收益率、市场定价模式下的实际收益率、预期收益率,分别建立这三个收益率的面板数据序列,采用GARCH类模型对比分析这三种收益率序列的波动特征,并利用多元BEKK-GARCH模型分析不同收益率间的溢出效应。

三、数据选取与变量设计

(一)数据选取

拍拍贷网站成立于2007年,作为国内首家P2P网贷平台,积累了大量的借款标的数据,同时网站公布了2015年前逾期超过3个月的违约黑名单数据。鉴于2013年起拍拍贷进入快速发展期,其发布的借款标的的还款周期均在24个月以内,计算标的的实际收益率需要在已经走完还款周期的借款标的中采集违约数据,因此,本文采集拍拍贷网站2013年1月1日至2014年8月31日期间所发布的所有成功借款标的与违约黑名单数据作为研究分析的样本。研究样本中,拍拍贷借款标的分为两类,一类是由平台设立的风险备付金对违约借款的本金与利息进行赔付,并由平台决定借款利率的赔付标S,另一类是由投资人自行承担违约风险,由市场定价的信用标C。样本期间,平台定价标的赔付标共计102,166个,市场定价的信用标共计61,654个。对于投资者而言,平台定价标的不存在违约。市场定价的信用标中,将逾期超3个月的借款认定为违约标的,这类违约标的共计4,663个。

(二)变量设计

目前国内主流P2P网贷平台在发布借款标的时,所公布的名义利率R为不考虑借款人违约,并且投资人对所收到的各期的还款不进行复投情况下的资金年折现率。但是,国内P2P平台所发布的借款标的,大多采用按月等额本息的还款方式,投资人按月收到本息后会选择新的借款标的复投,同时借款人在还款过程中可能出现不同程度的违约情况。因此,名义利率指标R并不能真实反映投资人投资某借款标的预期与实际收益率情况。综上,本文引入内部收益率(IRR)指标,该指标是指项目投资可望达到的收益率,是使项目的净现值等于零时的折现率。当项目投资后的净现金流量表现为普通年金形式时,可以直接利用年金现值系数计算内部收益率[18]。由于网贷投资产品基本采用等额本息还款方式,当借款人发生违约时,后续还款期的年金额为0,此时使用年金现值系数能够从动态视角反映考虑信用标违约、投资人复投等因素后的实际年化收益率。例如一笔借款标的的现金流为(n,Cn),即第n期的还款金额为Cn,还款总期数为N,则该笔投资的净现值计算如式(1),其中,C0(≤0)为借款金额,当NPV=0时,r为该笔投资的内部收益率。

(1)

采用内部收益率(IRR)指标的计算方法,本文建立了样本期间市场定价下实际收益率RCt、预期收益率REt、平台定价下实际收益率RSt三个日收益率序列指标。

RCt为第t日成功借款的信用标在完成还款周期后,考虑违约情况下的加权内部收益率,该指标反映第t日发布的市场定价标的实际收益率情况,计算公式如式(2)。其中,IRRti与Mti分别为第t日所发布的成功借款信用标i的内部收益率与借款额,Ct为第t日成功借款的信用标集合。

(2)

REt为第t日成功借款的信用标,不考虑违约情况下的加权内部收益率,该指标反映投资人对第t日发布的信用标的的风险偏好情况,计算公式如式(3)。其中,EIRRti为第t日所发布的成功借款信用标i的最优内部收益率,即不考虑违约情况下,投资该借款标的可能获得的最大收益率。

(3)

RSt为第t日成功借款的赔付标的加权内部收益率,由于对投资人而言赔付标不存在违约,因此IRRti=EIRRti,该指标反映了第t日发布的平台定价标的的实际收益率情况,计算公式如式(4)。其中,St为第t日成功借款的赔付标集合。

(4)

四、 模型构建

(5)

(6)

(7)

为了进一步分析3个收益率序列之间的波动溢出效应,本文引入Engle和Kroner(1995)提出的三元BEKK-GARCH模型,其均值方程如式(8)[21]。式中RXt=(RSt,RCt,REt)′,为三个收益率序列向量,θnk、εnt为三个均值方程对应的估计参数及残差,k为滞后项系数。该方程表明某序列第t期的值,不仅取决于其自身滞后期值的影响,同时还受到其他序列前期值的影响。(9)式为协方差方程,式中Ht为三维的方差——协方差矩阵,且(ε1t,ε2t,ε3t)~N(0,Ht),A为三维ARCH项系数矩阵,B为三维GARCH项系数矩阵,W为三维下三角矩阵,并通过极大似然法估计三元BEKK-GARCH(1,1)模型参数。

(8)

Ht=WW′+AEt-1A′+BHt-1B′

(9)

五、 实证分析

(一)单位根与ARCH效应检验

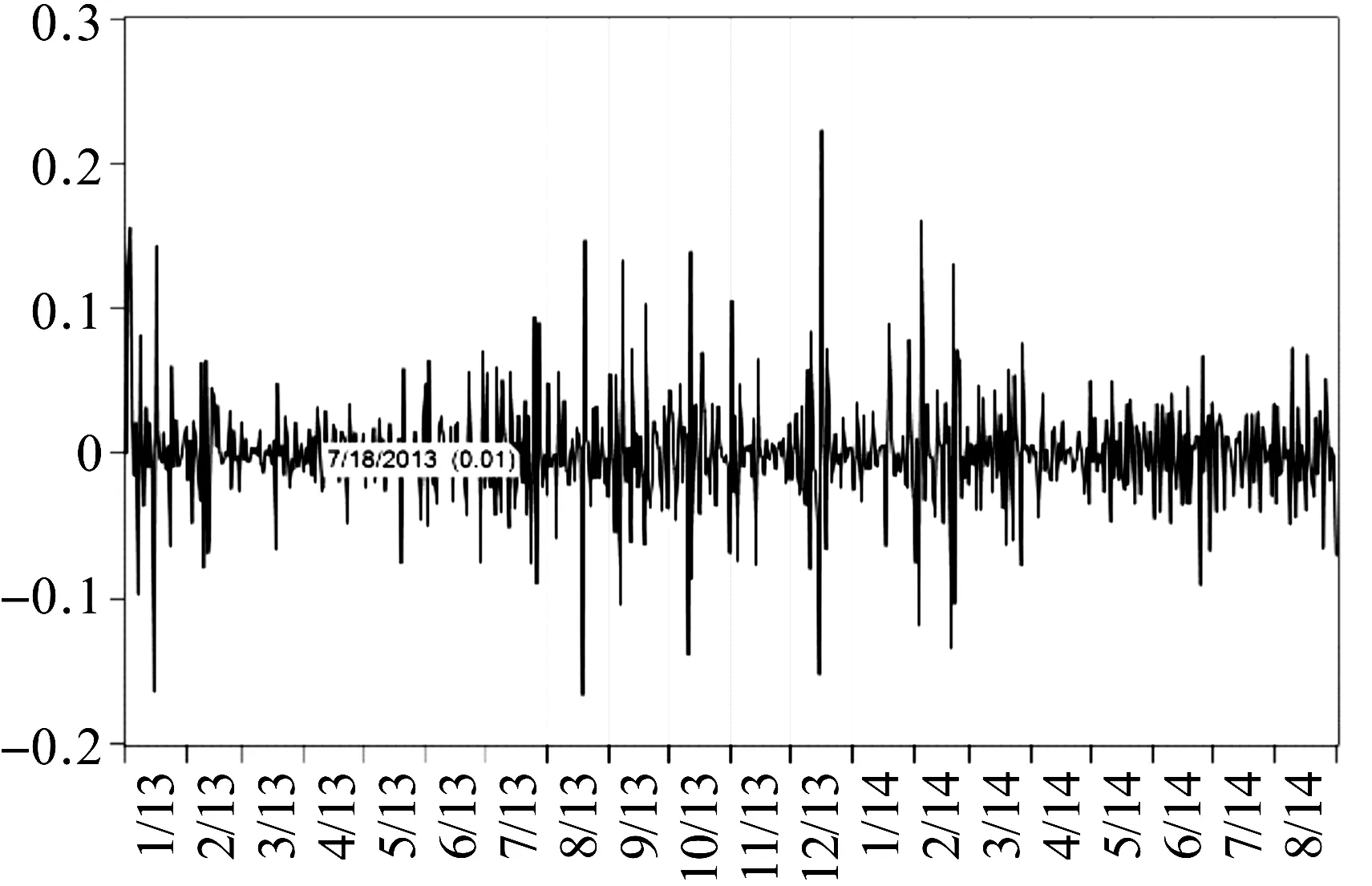

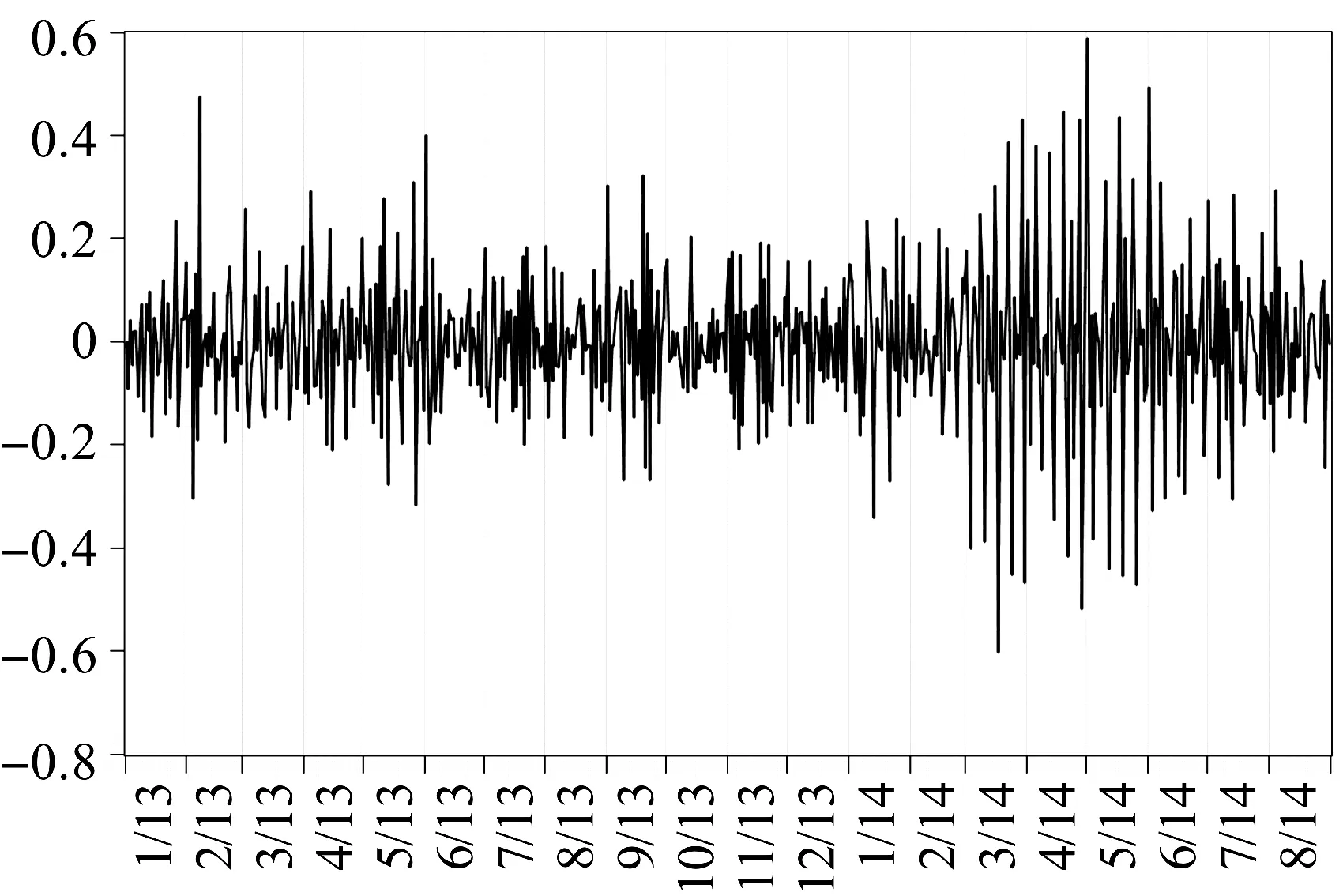

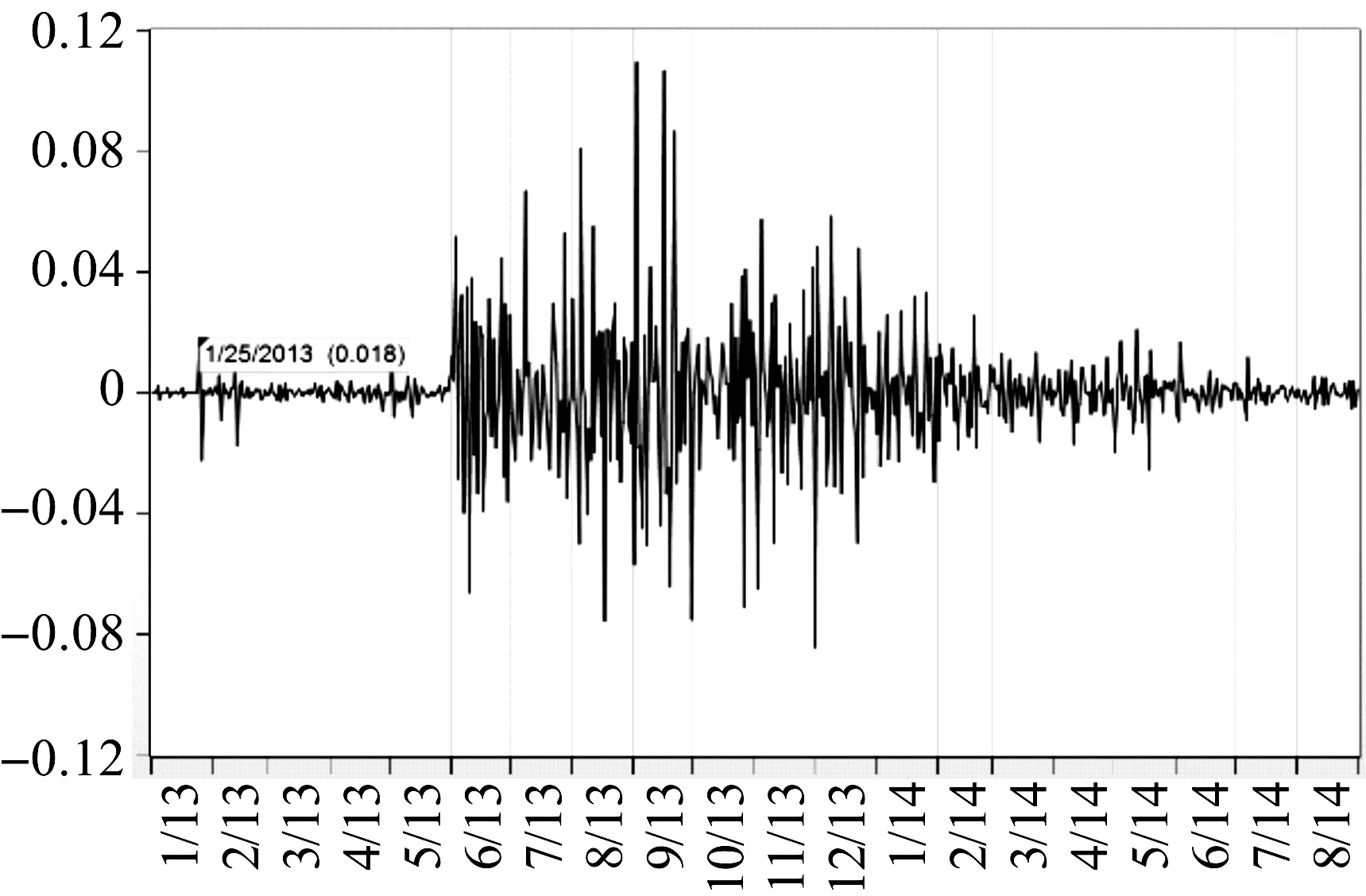

由于平稳序列才适合GARCH类模型建模,本文首先对RCt、REt、RSt序列的平稳性进行ADF检验,发现三个序列均不平稳。因此,对三个序列指标分别进行一阶差分,差分后的指标均通过平稳性检验。由于一阶差分后的收益率序列减少了原序列中趋势和长期变化的影响,解释收益率的短期波动更为清晰直观,因此,本文将对一阶差分后得到的收益率增量序列ΔRCt、ΔREt、ΔRSt建立GARCH类模型,以此分析三种类型的网贷收益率的波动特征及溢出效应[22]。图1、2、3分别为三个收益率增量序列的时序图。从图中可以发现,三个收益率增量序列均存在明显的波动聚集性现象,进一步进行自相关检验,证明都存在自相关性,且偏自相关系数均在滞后6阶后截尾。因此,对三个收益率增量序列分别建立AR(6)-ARCH(1)模型,并对残差进行ARCH-LM检验,检验结果说明ΔRSt、ΔRCt、ΔREt均具有ARCH效应,条件异方差性明显,需进一步建立GARCH模型刻画三个序列的条件异方差特性。

图1 市场定价收益率ΔRCt时序图

图2 投资人预期收益率ΔREt时序图

图3 平台定价收益率ΔRSt时序图

(二)基于GARCH模型的波动性检验

根据式(5)、(6)对ΔRCt、ΔREt、ΔRSt建立AR(6)-GARCH(1,1)模型,系数估计结果如表1所示。

表1 收益率GARCH模型估计结果

注:*** 、** 、*分别表示1%、5%、10%的显著性水平。下同。

从表1可以发现:三个个序列的ARCH项系数α与GARCH项系数β均在1%的置信水平下通过了显著性检验,说明三种类型的收益率增量波动均具有“波动性集聚”特征。这也反映了虽然P2P网贷的市场化程度较高,但仍不是一个有效市场,不论是在平台定价还是在市场定价模式下,信息对于收益率增量波动的影响并不能完全通过市场自身有效的反馈机制进行调节。

估计参数中,ARCH系数与GARCH项系数之和(α+β)的值刻画了波动冲击的持续性程度,其值越靠近1,则持续性越强。ΔREt与ΔRSt序列的α系数与β系数之和非常接近1,说明平台定价收益率与投资人风险偏好对波动冲击影响的持续性很强。ΔRCt序列α、β两项系数之和为0.78,说明市场定价网贷产品的收益率对于波动冲击虽然也具有一定的持续性,但该持续性明显弱于前者。

具体来看,三个收益率增量序列中ΔREt的α值最小仅为0.06,而β最大为0.9,说明外部冲击对于投资人风险偏好的当期波动影响很小,但影响的记忆性却最强,这反映了网贷市场投资人的风险偏好很难受到外部冲击的影响,但一旦受到冲击却具有很强的记忆性。三个序列中ΔRCt的α值最大,而β最小,说明外部冲击对于当期市场定价收益率的影响最大,但影响的衰减也最快,这反映了市场定价下,违约事件对当期收益率影响程度很大,但对后期市场的收益率的影响会迅速衰减。

(三)波动非对称性检验

进一步检验三个收益率增量序列波动的非对称性,根据式(5)、(7)对ΔRSt、ΔRCt、ΔREt建立AR(6)-EGARCH(1,1)模型,系数估计结果如表2所示。可以发现:ΔRSt与ΔREt的杠杆系数γ的估计值并不显著,说明平台定价收益率增量与投资人预期收益率增量序列的波动并不存在非对称效应,这与彭承亮、何启志(2016)[12]的结论一致。市场定价收益率增量ΔRCt的杠杆系数γ的估计值在5%水平下显著不为0,且γ=0.11,说明当负向冲击(εt<0)发生时,其对条件方程的影响程度为α-γ=0.43,而当正向冲击(εt>0)发生时,其对条件方程的影响程度为α+γ=0.65,正向冲击对波动的影响程度为负向冲击影响程度的1.5倍。这说明市场定价模式下收益率增量序列存在非对称效应,且相同幅度的收益率上涨比下跌对后期的收益率波动具有更大的影响,这与传统金融序列“放大利空,缩小利好”的杠杆效应正好相反。

表2 收益率EGARCH模型估计结果

本文认为,出现这种“反杠杆效应”现象的原因在于,与流动性充沛的传统金融市场不同,P2P网贷发展之初,资金供给端的市场地位明显高于资金需求端。市场定价模式下,当投资人发现近期借款标的质量较高时,倾向于增加资金投入,提升风险偏好,从而加大了后期波动程度;而当投资人发现近期借款标的质量较低时,更倾向于减少投入,降低风险偏好,从而降低了后期的波动。

(四)波动溢出效应检验

为了检验三种收益率增量序列之间的均值溢出与波动溢出效应。本文根据式(8)、(9),建立AR(1)-BEKK-GARCH(1,1)模型,计算过程采用Winrats软件。表3列出了均值方程的参数估计结果,表4列出了ARCH系数矩阵A与GARCH系数矩阵B的非对角元素的估计结果。

基于模型的均值方程的估计结果来检验三个收益率增量序列间的均值溢出效应。表3显示,ΔRSt在均值方程中,滞后一期的ΔRSt-1、ΔREt-1、ΔRCt-1分别在1%、10%、10%的水平下显著;在ΔREt均值方程中,滞后一期的ΔREt-1在1%水平下显著,而ΔRSt-1、ΔRCt-1并不显著;在ΔRCt均值方程中,滞后一期的ΔRSt-1、ΔREt-1、ΔRCt-1分别在5%、1%、1%的水平下显著。这说明在95%置信水平上,只有ΔRSt与ΔREt对ΔRCt存在单向的均值溢出正向效应。

表3 AR(1)-BEKK-GARCH(1,1)模型均值方程参数估计结果

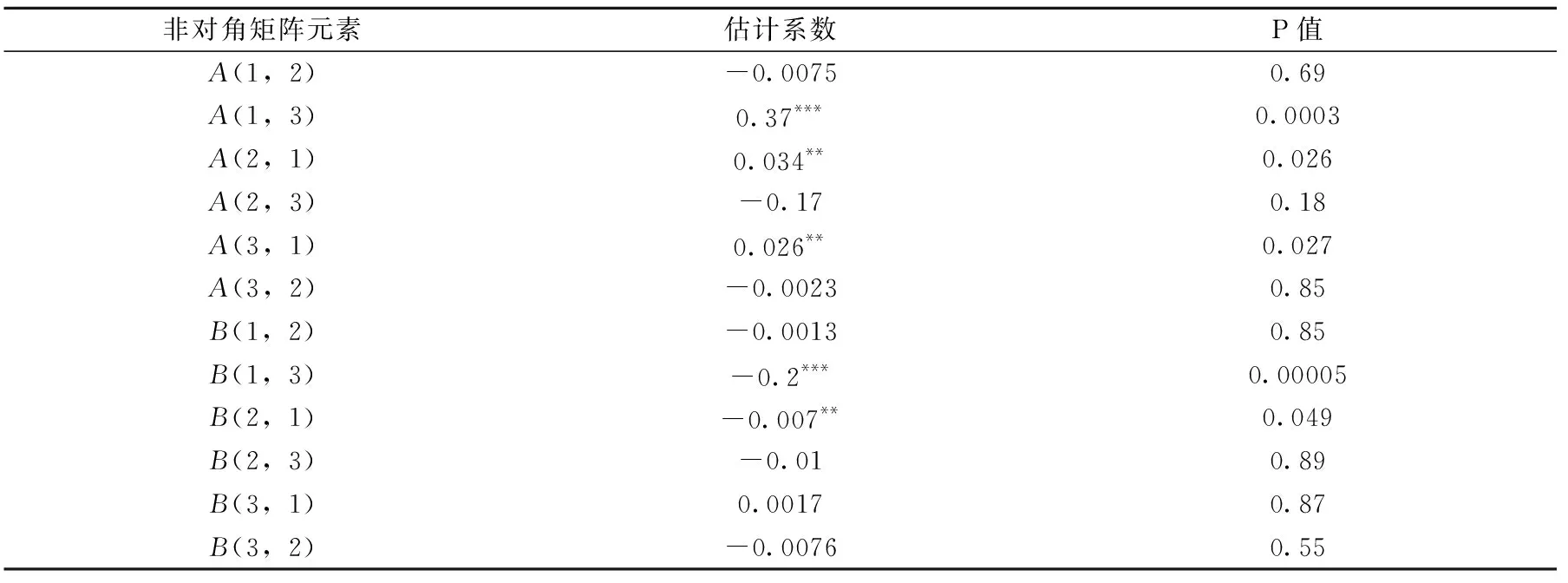

矩阵A,B主对角线上元素aii、bii,分别代表收益率增量序列i波动的ARCH效应与GARCH效应,这一点已通过GARCH模型讨论,故本节省略对对角元素的分析。矩阵A,B的非主对角上元素aij、bij分别代表收益率增量序列j对序列i的ARCH型与GARCH型波动溢出效应。如aij=bij=0,则反映收益率增量序列i的当期条件方差,不受序列j前期残差与条件方差影响,故序列j对序列i不存在波动溢出效应;反之aij≠bij≠0,则反映序列j对序列i存在波动溢出效应。为了研究序列j对序列i的波动溢出效应,需分别建立系数aij、bij的Wald检验,原假设为aij=bij=0,其中i≠j。

基于以上讨论,为了验证三个收益率增量系列间的波动溢出效应,本文设定如下原假设,Wald检验结果如表5所示。

原假设1:ΔRSt对ΔREt不存在波动溢出效应(a12=b12=0)。

原假设2:ΔRSt对ΔRCt不存在波动溢出效应(a13=b13=0)。

原假设3:ΔREt对ΔRSt不存在波动溢出效应(a21=b21=0)。

原假设4:ΔREt对ΔRCt不存在波动溢出效应(a23=b23=0)。

原假设5:ΔRCt对ΔRSt不存在波动溢出效应(a31=b31=0)。

原假设6:ΔRCt对ΔREt不存在波动溢出效应(a32=b32=0)。

表4 AR(1)-BEKK-GARCH(1,1)模型非对角参数估计结果

表5 波动溢出效应Wald检验结果

表5显示,在95%置信水平上拒绝a13=b13=0与a31=b31=0这两个原假设,说明两种定价模式下的收益率增量存在着显著的双向波动溢出效应。这反映了平台内两种定价模式的市场联系非常紧密,通过调节平台定价标的利率,能够有效传导至市场定价行为,从而影响市场定价标的的收益率变化水平。同时,平台也能有效预测标的违约情况,及时对市场定价下的收益率增量的波动做出反应。进一步观察表4的波动系数发现,a13、b13的绝对值远大于a31、b31的绝对值,这反映了平台定价行为对市场收益率增量波动信息的敏感程度远高于市场行为对平台定价波动信息的敏感程度。

进一步分析投资人风险偏好与收益率增量波动之间的相互关系。表5显示,在95%置信水平上,接受a12=b12=0,a21=b21=0,a23=b23=0,a32=b32=0这四个原假设。这说明受信息不对称等因素的影响,投资人并不能及时有效地识别市场定价的收益率增量的波动信息,同时投资人的过度自信特征,也导致其对平台定价的收益波动信息视而不见。

六、主要结论与政策建议

本文利用拍拍贷网站的P2P借贷数据,分析了两种定价模式下的收益率增量序列以及反映投资人风险偏好的预期收益率增量序列的波动特征,并进一步研究了三者之间的波动溢出效应。实证结果表明:第一,“双轨制”定价模式下,P2P网贷收益率增量波动存在明显的ARCH效应,但波动特征有所不同。市场定价收益率增量受波动冲击的影响表现出“来的快,去的也快”的波动性特征,并且表现出与传统金融市场截然相反的“放大利好,缩小利空”的反杠杆特性。而平台定价收益率增量波动相对平稳,受当期冲击的影响明显减弱,波动记忆性则有所增强,无明显的杠杆特性。第二,从均值溢出效应看,平台定价与投资人预期收益率增量序列对市场定价收益率增量序列具有正向的均值溢出效应。这反映了平台定价与投资人的风险偏好能够有效指导市场定价产品的收益率的变化。第三,从波动溢出效应看,平台定价与市场定价这两个收益率增量序列的波动存在明显的双向波动溢出效应。这反映了网贷平台的集中定价行为,能够有效识别市场的波动信息,同时平台定价信息能够进一步反馈到市场定价的波动。第四,由于投资者信息发现与处理的能力相对匮乏,不能及时有效地识别市场定价的波动信息,同时投资人的过度自信行为也导致其对平台定价的波动信息视而不见。

基于以上研究结论,本文形成如下政策建议:首先,两种定价模式下收益率增量之间具有显著的波动溢出效应,同时平台定价产品能够有效影响市场定价产品收益率增量的均值变化,说明借助海量数据优势与良好的风控手段,网贷平台集中定价行为能够及时识别市场波动风险,并有效指导市场定价。这可作为P2P网贷市场双轨制定价模式合理性的政策依据。其次,受流动性缺乏与供需双方地位不平等因素作用,市场定价收益率表现出与成熟金融市场不同的“反杠杆效应”。这说明目前P2P网贷市场并不成熟,监管机构应合理引导并建立网贷债券交易机制,激活流动性,改善资金供需双方的不平等地位。另外,投资人风险偏好对两种定价模式下的收益率波动的不敏感,说明网贷市场投资者风险意识不强,信息发现与处理能力匮乏。相关机构应加强投资者教育,平台应进一步公开历史交易数据,强化平台定价对投资者风险偏好的指导作用。