全面“营改增”后购货对象选择的纳税筹划

2018-11-22郑小平贾彤彤

郑小平, 贾彤彤

(东华理工大学 经济与管理学院,江西 南昌 330013)

1 税法相关依据

增值税纳税人有一般纳税人和小规模纳税人两种类型。全面“营改增”后一般纳税人税率有17%、11%和6%三种税率,实行凭增值税专用发票抵扣的购进扣税法;而小规模纳税人采用按征收率3%的简易征收的办法,不能抵扣进项税额[1]。

2 全面“营改增”后购货对象选择的纳税筹划思路

由于增值税实行凭增值税发票抵扣的制度,只有一般纳税人才能使用增值税专用发票。若购货企业为增值税一般纳税人,一方面,从其他一般纳税人处购进货物(下文中所说的“购进货物”均含接受劳务、服务、购买无形资产或者不动产)可以抵扣货物不含税价格17%、11%或6%的增值税进项税额;从小规模纳税人处采购货物,根据税法的规定,小规模纳税人可以到主管税务机关申请代开小规模纳税人使用的专用发票,一般纳税人可根据发票上的税额计提进项税额,抵扣率为3%;如果购货方取得的是小规模纳税人自己开具的普通发票,不能进行任何抵扣(农产品除外)[2]。另一方面,一般情况下,从小规模纳税人处购进货物比从一般纳税人处购进货物的含税价格要更低。所以,一般纳税人在选择购货对象时,需要综合考虑上述两方面内容。实际操作时,可以通过比较企业从不同购货对象之间购进货物所获净利润的大小来作出购货对象的选择。

若购货企业为增值税小规模纳税人,是从一般纳税人还是从小规模纳税人处购进货物,其选择是比较容易的,对于小规模纳税人来说,无论是从增值税一般纳税人还是从小规模纳税人处购进货物,都不能抵扣进项税额。所以,小规模纳税人在选择购货对象时,主要考虑所购进货物含税价格的高低,选择价格最低的购货对象就可以了。

3 全面“营改增”后一般纳税人购货对象选择的纳税筹划方法

假设M公司为一般纳税人,其不含税销售额为S,销售货物的增值税税率为T,与购销有关的其他费用均为D,从甲公司(甲公司为一般纳税人或小规模纳税人但可以提供主管税务机关代开的小规模纳税人使用的专用发票)处购进货物的含税价格为P1,购进货物的增值税税率为T1,从乙公司(乙公司为小规模纳税人)购进货物的含税价格为P2,购进货物的增值税税率为T2。假定M公司城建税税率、教育费附加率和企业所得税率分别为7%、3%和25%。M公司若选择从甲公司购进货物此时的净利润为L1;M公司若选择从乙公司购进货物此时的净利润为L2[3]。

L1={S-P1÷(1+ T1)-D-[S×T- P1÷(1+

T1)×T1] ×(7%+3%)}×(1-25%)

L2={S-P2÷(1+ T2)-D-[S×T- P2÷(1+

T2)×T2] ×(7%+3%)}×(1-25%)

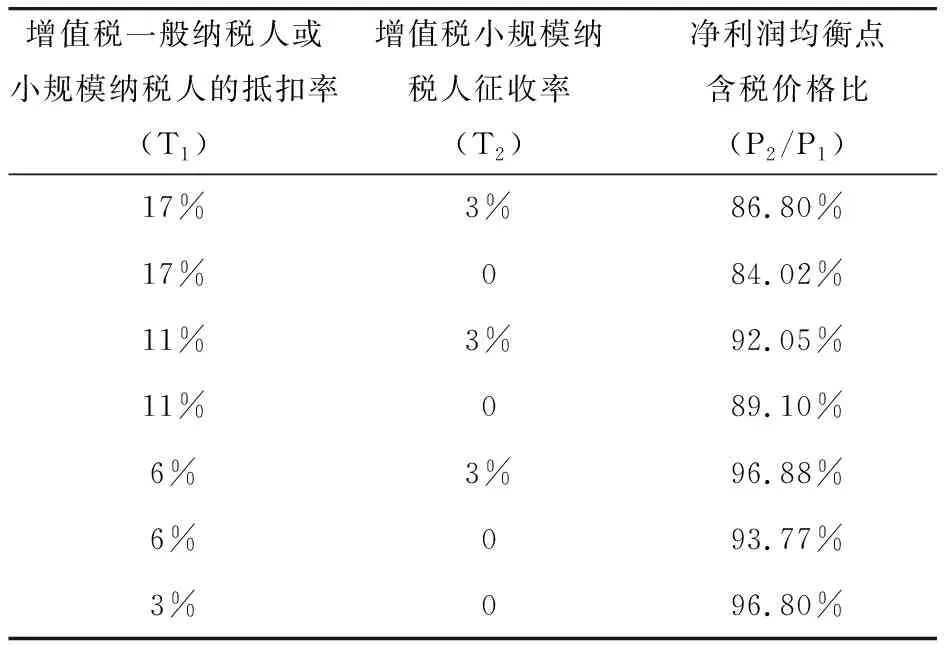

由此可得出结论:当小规模纳税人的含税价格为一般纳税人含税价格的86.80%时,无论是从一般纳税人还是从小规模纳税人(可以提供由主管税务机关代开的小规模纳税人使用的专用发票)处采购货物,取得的净利润是完全一样的;当小规模纳税人的含税价格与一般纳税人含税价格的比率大于86.80%时,企业从一般纳税人处购买货物获得的净利润更大;当小规模纳税人的含税价格与一般纳税人含税价格的比率小于86.80%时,企业从小规模纳税人(可以提供由主管税务机关代开的小规模纳税人使用的专用发票)处购买货物获得的净利润更大。

全面“营改增”后一般纳税人增值税税率有17%、11%和6%三种(本文不考虑13%的抵扣率),小规模纳税人的增值税征收率为3%,依据上述公式,全面“营改增”后从不同纳税人处购买货物时净利润均衡点的含税价格比便有如表1所示的7种情况[4]。

表1 净利润均衡点的含税价格比

4 案例分析

某长运公司为增值税一般纳税人,主要提供交通运输服务,适用的增值税税率为11%,全年需要购买93号汽油100万吨,有以下三种方案可供选择:一是从一般纳税人甲公司集中采购,每吨含税价格为8 000元,甲公司适用的增值税税率为17%;二是从小规模纳税人乙公司集中采购,可取得由税务机关代开的税率为3%的专用发票,每吨含税价格为7 500元;三是从小规模纳税人丙公司集中采购,只能取得普通发票,每吨含税价格为7 000元。该长运公司全年取得的不含税运输费收入为1 500 000万元,其他相关费用为400 000万元,不考虑其他涉及增值税的购销业务,公司城建税税率、教育费附加率和企业所得税率分别为7%、3%和25%。假设该公司以税后利润最大化为纳税筹划目标,请为该公司的汽油采购提出纳税筹划建议。

该案例中,乙公司的含税价格与甲公司的含税价格比为93.75%(=7 500÷8 000)大于86.80%,如果是在甲公司与乙公司之间选择的话,应该是从甲公司购买获得净利润更大;丙公司的含税价格与甲公司的含税价格比为87.5%%(=7 000÷8 000)大于84.02%,如果是在甲公司与丙公司之间选择的话,应该是从甲公司购买获得净利润更大;丙公司的含税价格与乙公司的含税价格比为93.33%(=7 000÷7 500)小于96.80%,如果是在丙公司与乙公司之间选择的话,应该是从丙公司购买获得净利润更大。综合三个方案可知,该长运公司从甲公司采购93号汽油获得的净利润最大,从乙公司采购获得的净利润最小,应选择从甲公司集中采购。具体验证如下:

方案一:从甲公司集中采购。

此时净利润={1 500 000-100×8 000÷(1+ 17%)-400 000-[1 500 000×11%-100×8 000÷

(1+ 17%)×17%] ×(7%+3%)}×(1-25%)=308 522.44(万元)

方案二:从乙公司集中采购。

此时净利润={1 500 000-100×7 500÷(1+ 3%)-400 000-[1 500 000×11%-100×7 500÷(1+ 3%)×3%] ×(7%+3%)}×(1-25%)=268 146.85(万元)

方案三:从丙公司集中采购。

此时净利润=[1 500 000-100×7 000-

400 000-1 500 000×11% ×(7%+3%)]×(1-25%)=287 625(万元)

5 结论

全面“营改增”后,购货企业如果是一般纳税人,在选择购货对象时,只需要根据不同供货企业提供的报价,计算其含税价格比,再与表1所示的净利润均衡点的含税价格比进行比较即可做出正确的选择;购货企业如果是小规模纳税人,在选择购货对象时,只需要根据不同供货企业提供的报价,选择含税价格最低的供货企业即可[5]。

另外,企业在选择购货对象时除了需要考虑净利润大小以外,还应该考虑诸如购货对象的信誉、货物本身的质量、售后服务水平、信用条件等其他因素,以便做出全面、合理的决策。