2017世界乳业现状

2018-11-16

[IDF公报]

乳业正在从一个困难的时期缓慢复苏中:持续了两年半的乳业危机在很多地区导致了产量空前的下滑。乳价在2016年的春夏季达到了最低点,也是在这一时期乳产量开始减少并一直持续到2017年市场才开始上行。

1 乳产量

已知的市场状况:2015年2.2%的增长纪录是令人兴奋地,但到了2016年这一情形相形见绌,乳产量增长缓慢,只增长了0.9%,为8.26亿t(所有类型的动物乳),而这一产量增长主要集中在下半年。这一数据与2005年以来的年均2.1%的增长形成了鲜明的对比。

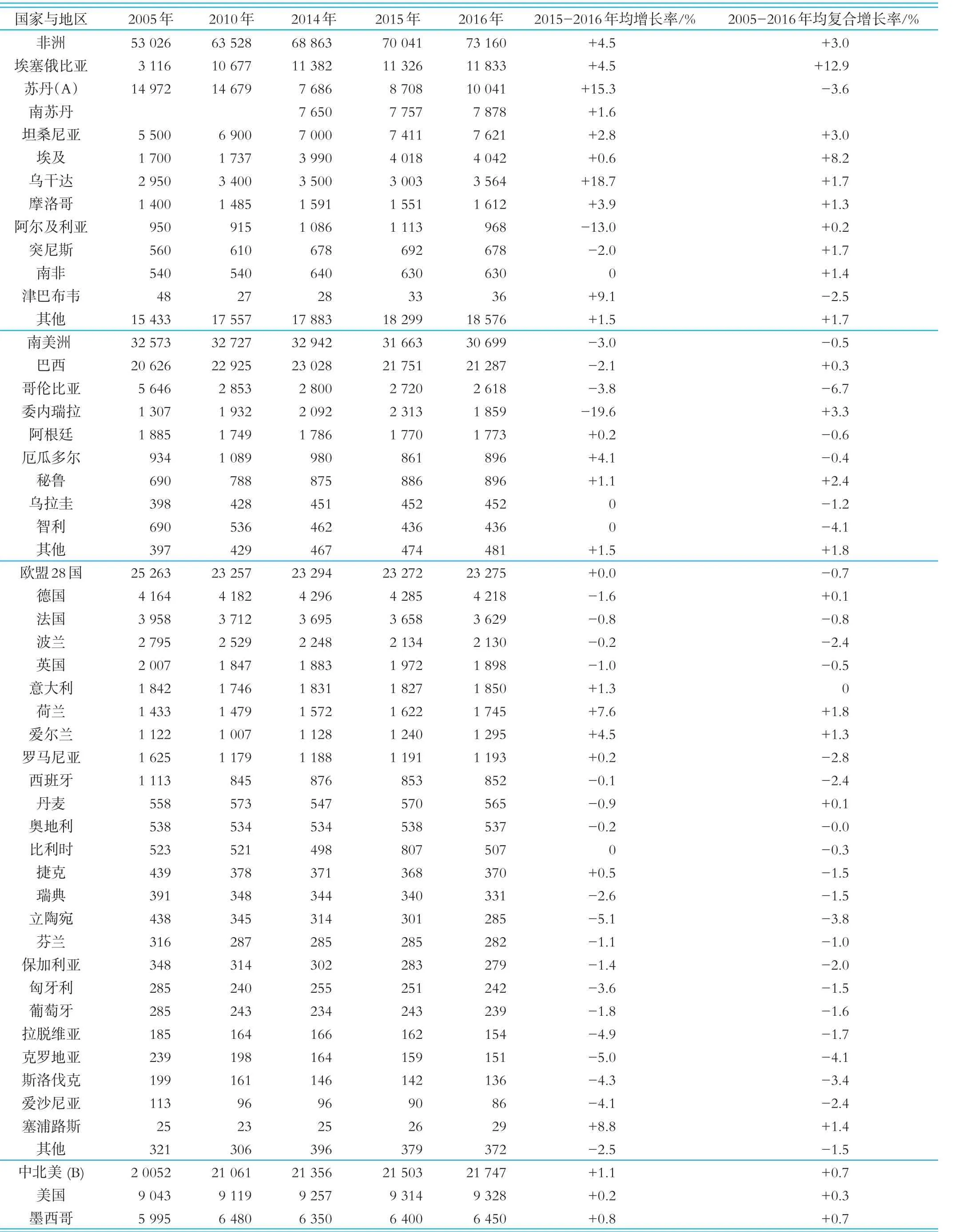

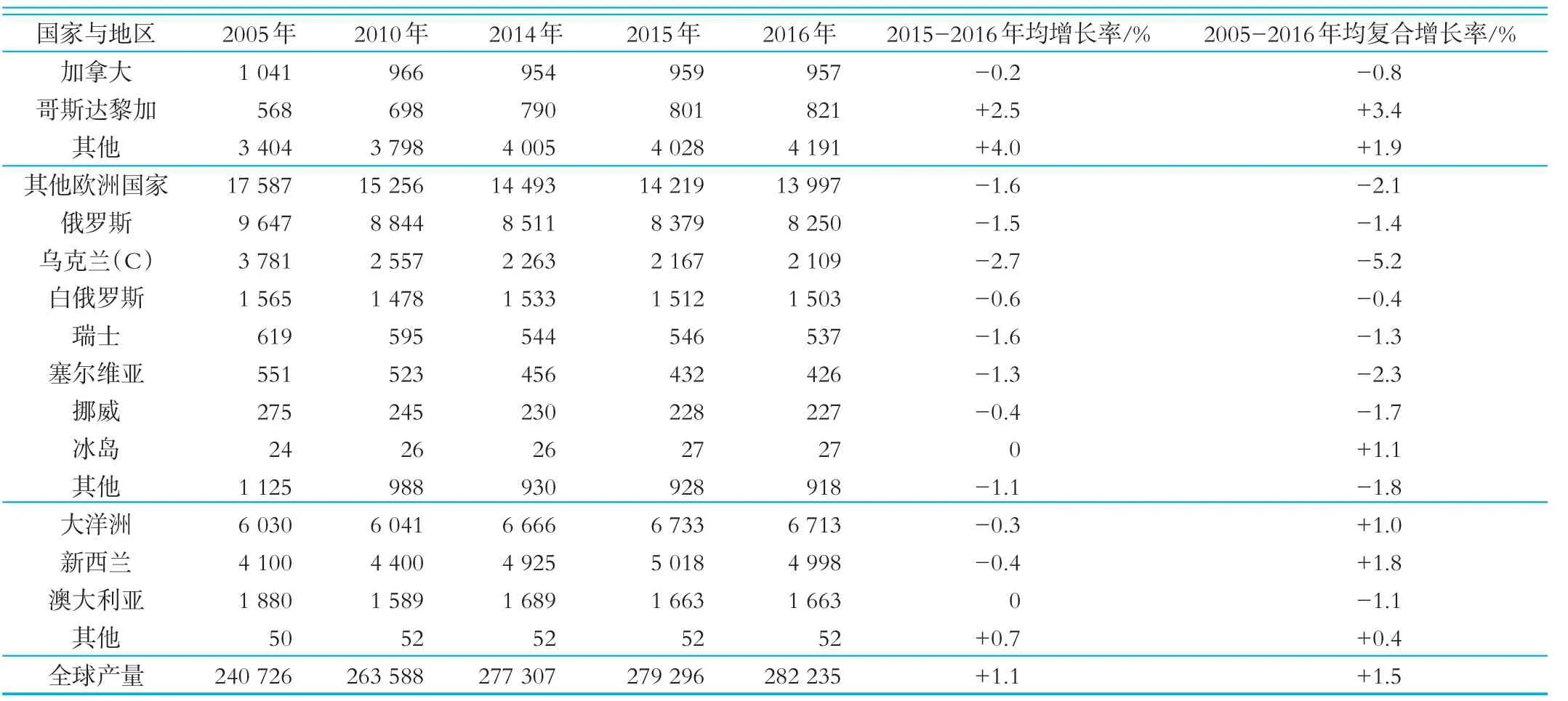

牛乳的增长尤为缓慢,仅有0.5%。这一低数据也解释了南美洲(-5.3%)和大洋洲(-3.3%)产量的大幅下滑和欧洲(0.3%)增长的停滞。欧洲3大主要生产国德国、法国和英国均为负增长,俄罗斯和乌克兰亦是如此。这归结于气候条件以及2016年中期乳价达到最低点后牧场主对低奶价的反应。此外,欧盟也出台了扶持方案鼓励奶农在2016年10月至2017年1月减少乳产量,未配送的牛乳按照0.14欧元/kg进行收购。根据欧盟委员会统计,共有4.8万牧场主参与了该计划,其结果是配送量减少86.1万t,从而避免了市场处于较差环境时候供应量的进一步增加。

另一方面,受内部市场的推动,印度增长了5.5%,中北美洲增长了2.1%,成为乳产量增长最大的贡献者。

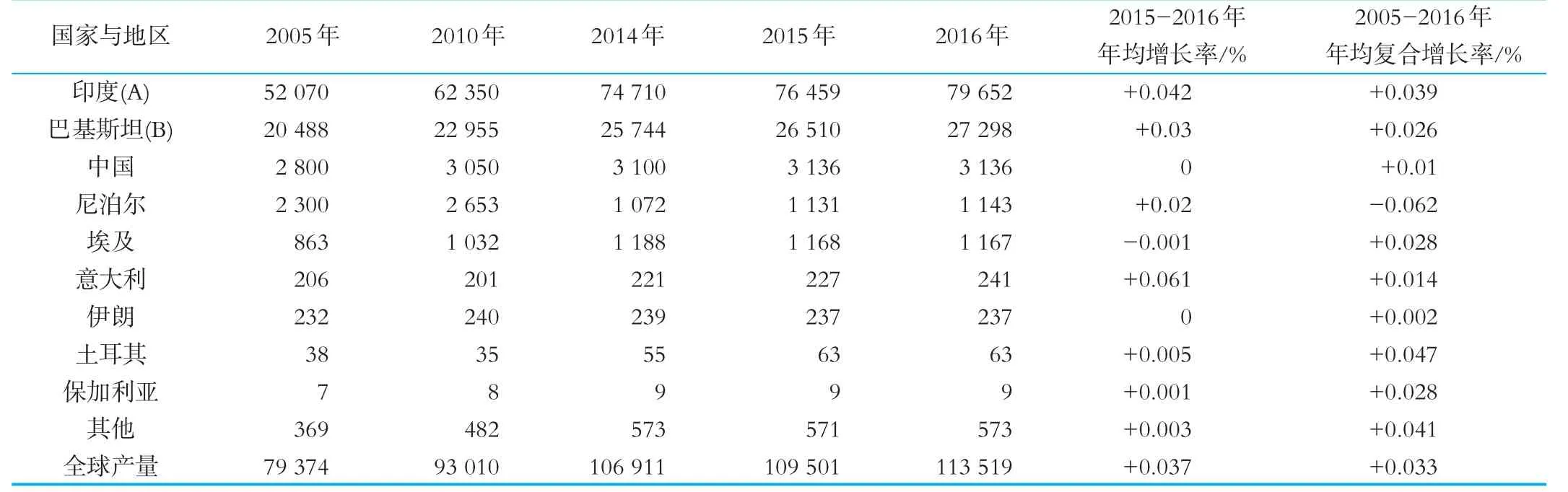

水牛乳:印度和巴基斯坦占总产量的94%,其年均增长达到3.7%,超过了自2005年以来长期3.3%的增长幅度。

绵羊、山羊及其他动物乳预计为340亿kg,比去年增长0.7%。

2016年牛乳配送量基于60个国家的报告统计下滑了0.1%。这也是世界乳业现状报告历史上第一次出现下滑。这也导致了2016年和2017年初乳制品产量的萧条。到了2016年底和2017年初,由于牧场乳价格回升和气候条件转好,牛乳配送出现了复苏的迹象。2017年全球乳产量回归到1.8%的增长幅度依然是值得期待的。

2 乳品加工

本报告中的乳品产量数据是根据可获得的数据统计,代表了全球真实产量的75%~90%。

很显然,全球乳品生产紧跟牛乳的配送趋势,因此2016年多数乳制品的增长率相对于长期的平均增长率就显得很温和。

全球包装牛乳和发酵乳制品产量2016年事实上分别增长了1%和3.2%。这些产品与乳日用品相比贸易较少,更多的是随着人口的增长而增长;不过其引用增长率不如这些品类平时的增长率。

全球牛乳制干酪不包括再制干酪其产量为2005万t:由于较高的消费需求,2016年增长了1.8%。如果将其他动物乳制干酪包括进来,干酪产量将达到2 300万t。

世界最大的干酪生产商欧盟,虽然其牛乳配送量相对稳定,但其干酪产量增长仅次于黄油,为1.8%。

总的来说,乳日用品产出随牛乳产量而波动——即上半年大幅增长而后到了年底出现下滑。

2016年黄油和其他乳脂肪折合成黄油后的产量超过1 100万t。这主要受到需求的推动,然而进一步地增长则由于原料短缺而充满障碍并且困难重重,其增长率为1.7%,低于自2010年以来的3%的增长。这一状况产生了很大的影响,许多供应商和最终用户都会谈及2016和2017年度黄油的短缺。

由于主要买家中国和南非需求减少,目前最大的全脂乳粉供应商新西兰2016年减少了产量,导致全球产量减少了5.7%。脱脂乳粉产量也受到原料供应短缺(特别是下半年的大洋洲和欧洲)以及低迷的价格的影响:虽然这些在春季有所回弹,但脱脂乳粉库存量依然加重了市场的负担。欧洲的干涉库存达到了35万t。

3 消费

与2015年相比,2016年人均乳制品消费折合成牛乳后减少0.4 kg,为111.1 kg。虽然人口增长是全球乳品消费的推动力并增长了1.1%,但人均消费出现了下滑,这是由于石油出口国的购买力下降、俄罗斯乳制品进口禁令以及南非的经济下滑。

2016年需求的减少使得库存积压严重,年初便显得尤为明显。

当然,111.1 kg/年的人均消费量也隐藏着区域的差别,其范围从50 kg的非洲到超过270 kg的饱和市场,诸如欧洲和美国。另一方面,人均消费增长最大的地区则来自亚洲(5.9%)。

在非销售渠道乳品市场,其数据是很难掌控的,这一部分预计为45%。另外,液体乳和新鲜发酵制品是正规市场牛乳消费(17%)的主要形式,其后是黄油15%,干酪13%。

根据提交数据的国家显示,虽然消费量每年都在下降,但北欧和大洋洲是液体乳消费最大的地区(人均在100 kg以上)。黄油消费最高的地区是欧洲(部分会员国人均在5 kg以上)和大洋洲、印度和巴基斯坦。干酪消费在美国、以色列和和主要的欧洲国家达到人均15 kg以上。

乳品消费模式不仅仅是经济环境和饮食习惯,还受到诸如行业的创新活力以及消费者对于健康益处、口感、便利性、天然和食品安全的期待所推动。抵制牛乳、抵制畜牧业、新的饮食时尚和植物乳品替代产品都会阻碍乳品消费的增长。

4 乳品贸易

2016年乳品贸易在不同品类间差异明显。对乳脂肪产品的强劲需求使得干酪和黄油出口增长了5.9%和2.0%,后者则是受制于供不应求。出口的增加有助于去除2014年和2015年积累的库存。另一方面,蛋白类产品则转向相反方向:2016年脱脂乳粉和全脂乳粉贸易分别减少3.1%和2.5%。这是很不寻常的。

新西兰巩固了其作为全球最大供应商的地位,其后是欧盟。全球第三大出口商美国直接将其2016年额外的产出主要用于其内部市场。

正如去年报告中预测的,全球需求在2017年再次增长并有助于平衡供需。

上半年脱脂乳粉和干酪出口增长显著,特别是欧盟和美国。另一个主导者新西兰由于产量减少致使销售减少。亚洲的需求尤为突出。

全脂乳粉出口随着中国和阿尔及利亚2016年就已出现的连续增长的购买这一积极信号而保持稳定。

黄油出口在2017年上半年出现了明显的下滑,这是由于全球两大供应商欧盟和新西兰都出现了产能不足。

随着全球需求回归正常,未来乳品贸易将会受到全球波动后面的关键因素的影响:自由贸易协定(CETA,TTP等);双边或多边关系的政治不确定;货币政策。

5 乳及乳品价格

2015年底到2016年初牛乳供应过剩致使多数地区牧场乳价格跌入最低点(例如新西兰和美国2014年和2016年间平均价格下跌33%,欧盟下跌24%)。

乳品价格,脂肪和蛋白间巨大的价差出现在2016年并在2017年进一步加剧,这也是近期市场发展的最为显著的因素。

2014年、2015年和2016年初国际市场的多数乳制品价格都受到了供大于求的剧烈影响,且进一步恶化。2016年春,全球脱脂乳粉和黄油价格遭遇历史最低点:大洋洲和欧洲脱脂乳粉跌至1 700美元/t,黄油跌至2 575美元/t。

脱脂乳粉价格在2016年底反弹,但由于巨大的库存量一直压制着蛋白的价格,在2017年进一步的增长依然受限。

另一方面,黄油价格在2016年中期反弹,2017年的趋势依然良好,由于全球乳脂肪短缺,其价格达到历史高点:欧洲黄油价格超过了8 000美元/t。全脂乳粉价格受较高乳脂肪需求的推动,遵循了相似的趋势,其价格在欧洲几乎翻番,达到3 850美元/t。

干酪价格,受较强需求的影响,其价格在2016年下半年复苏,大洋洲价格达到1 600美元/t。

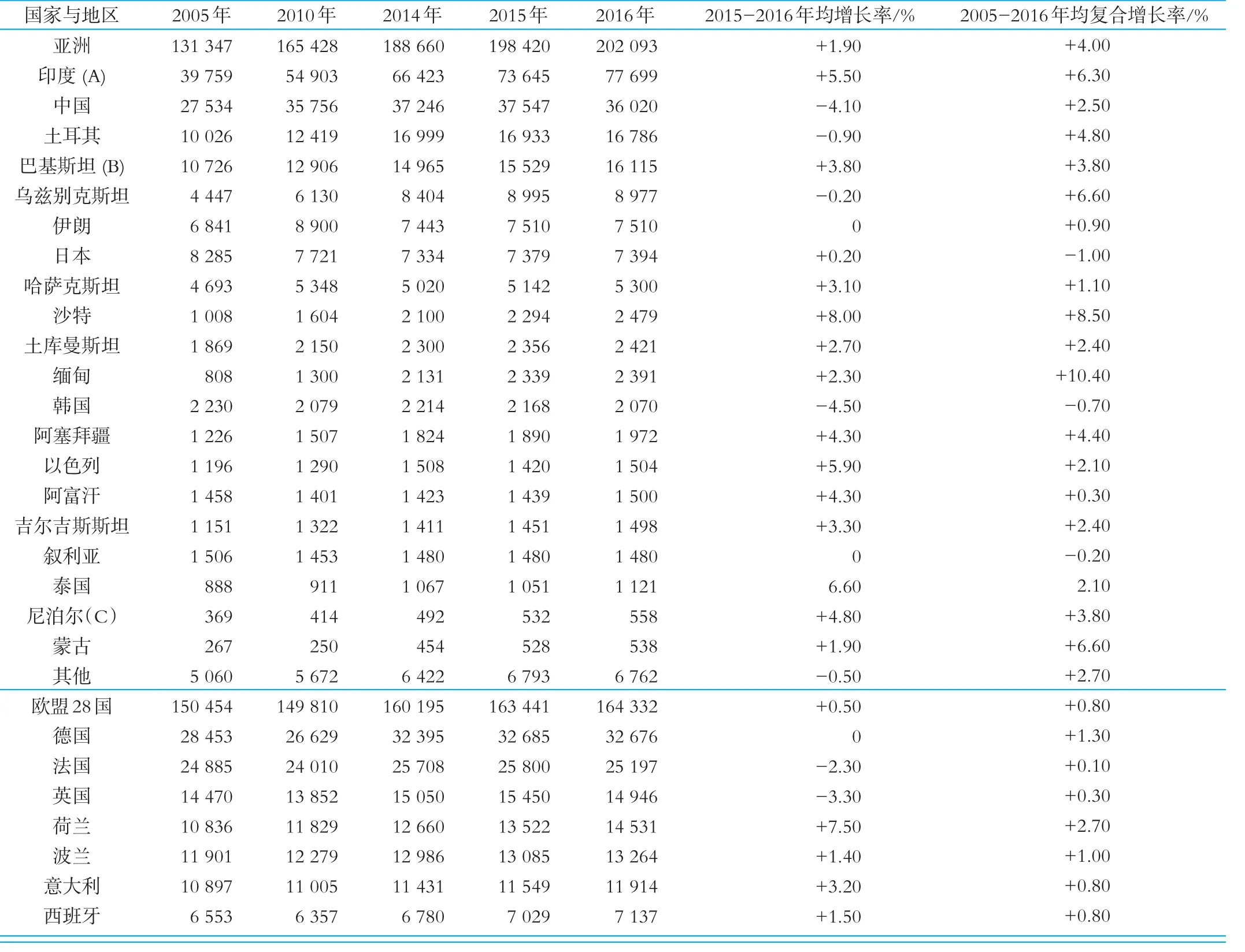

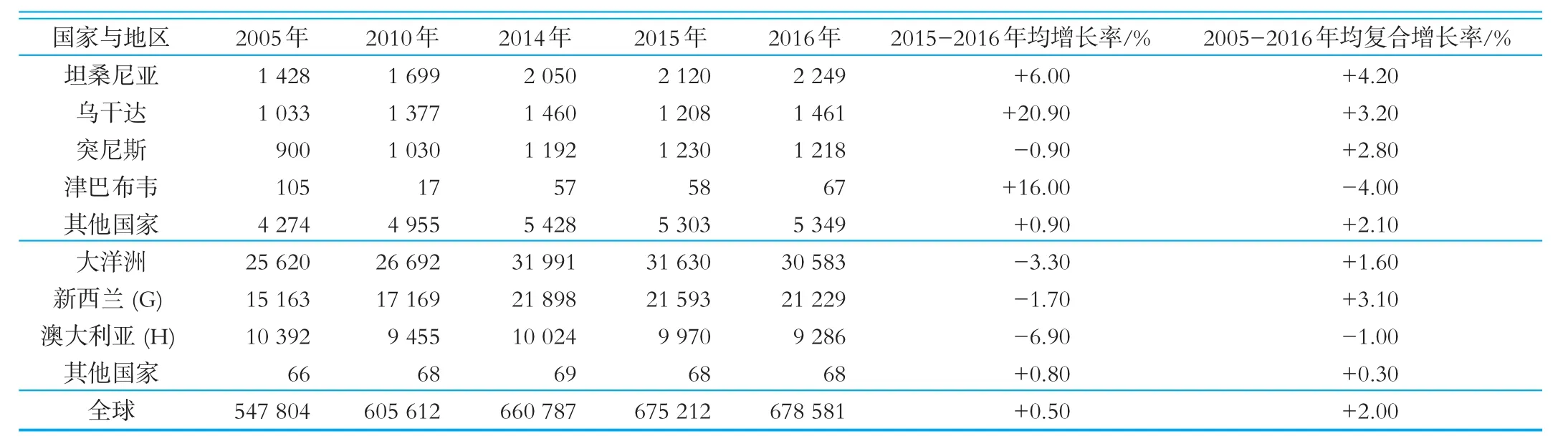

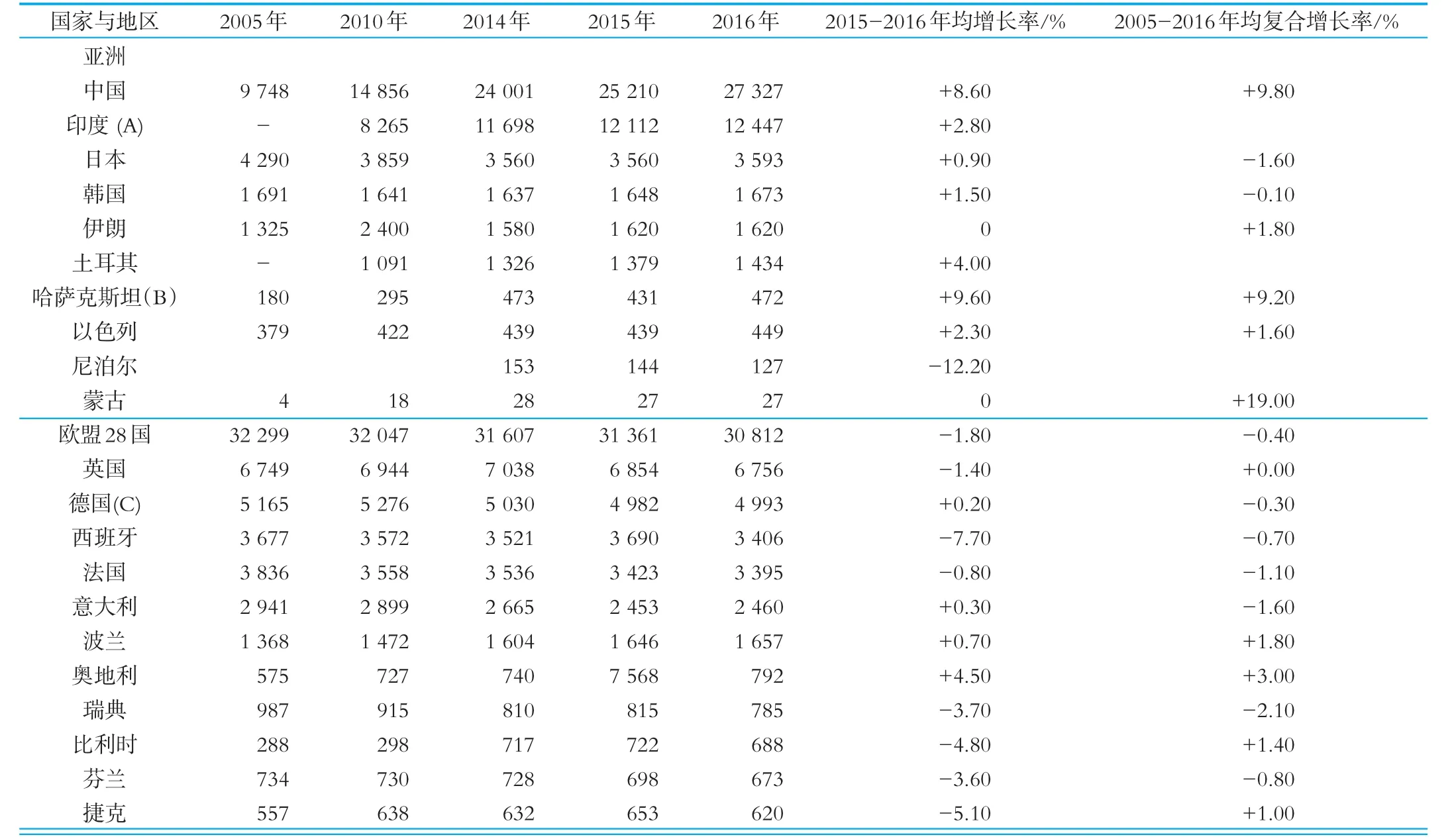

表1 各种动物乳全球产量 kt

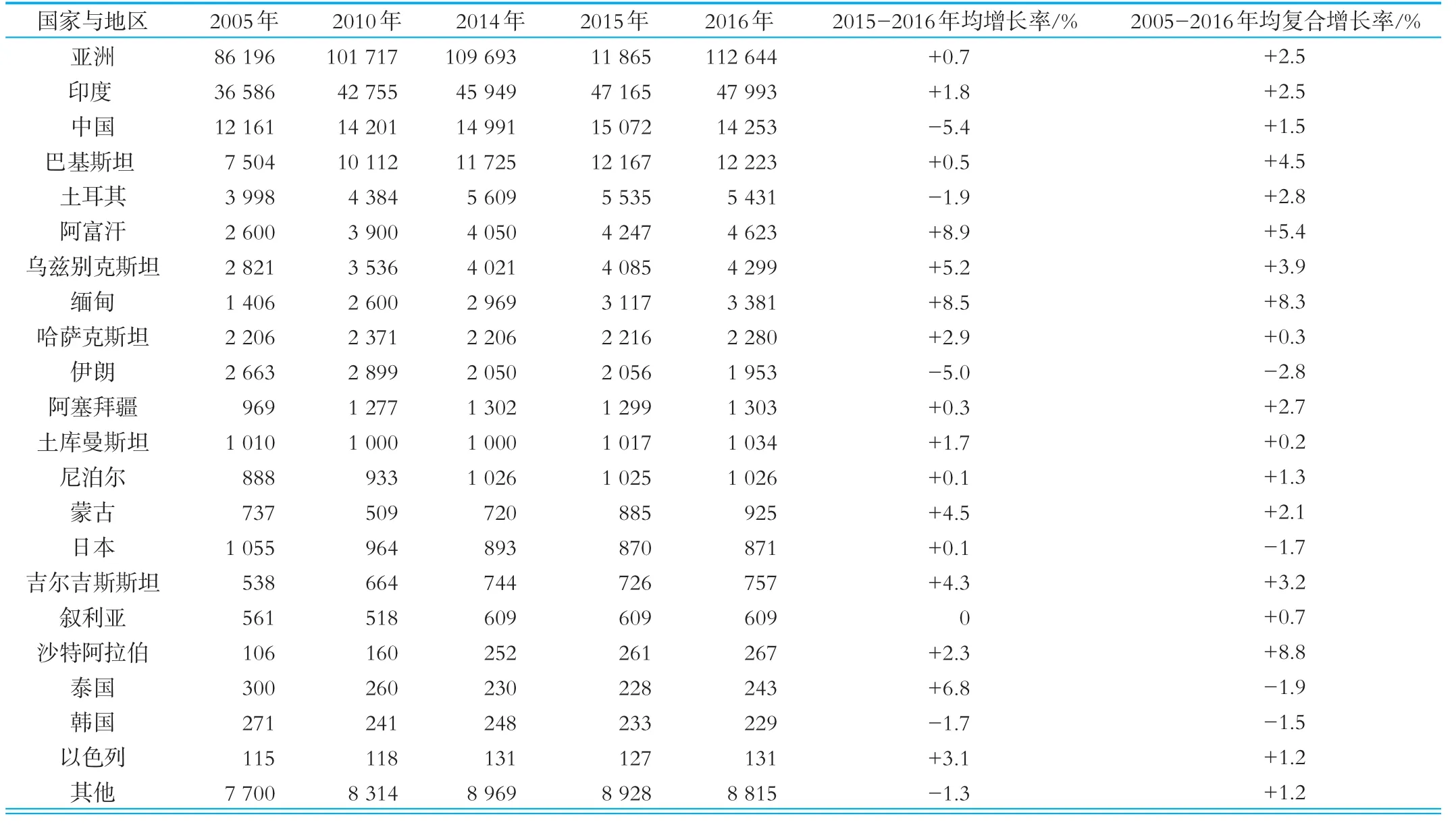

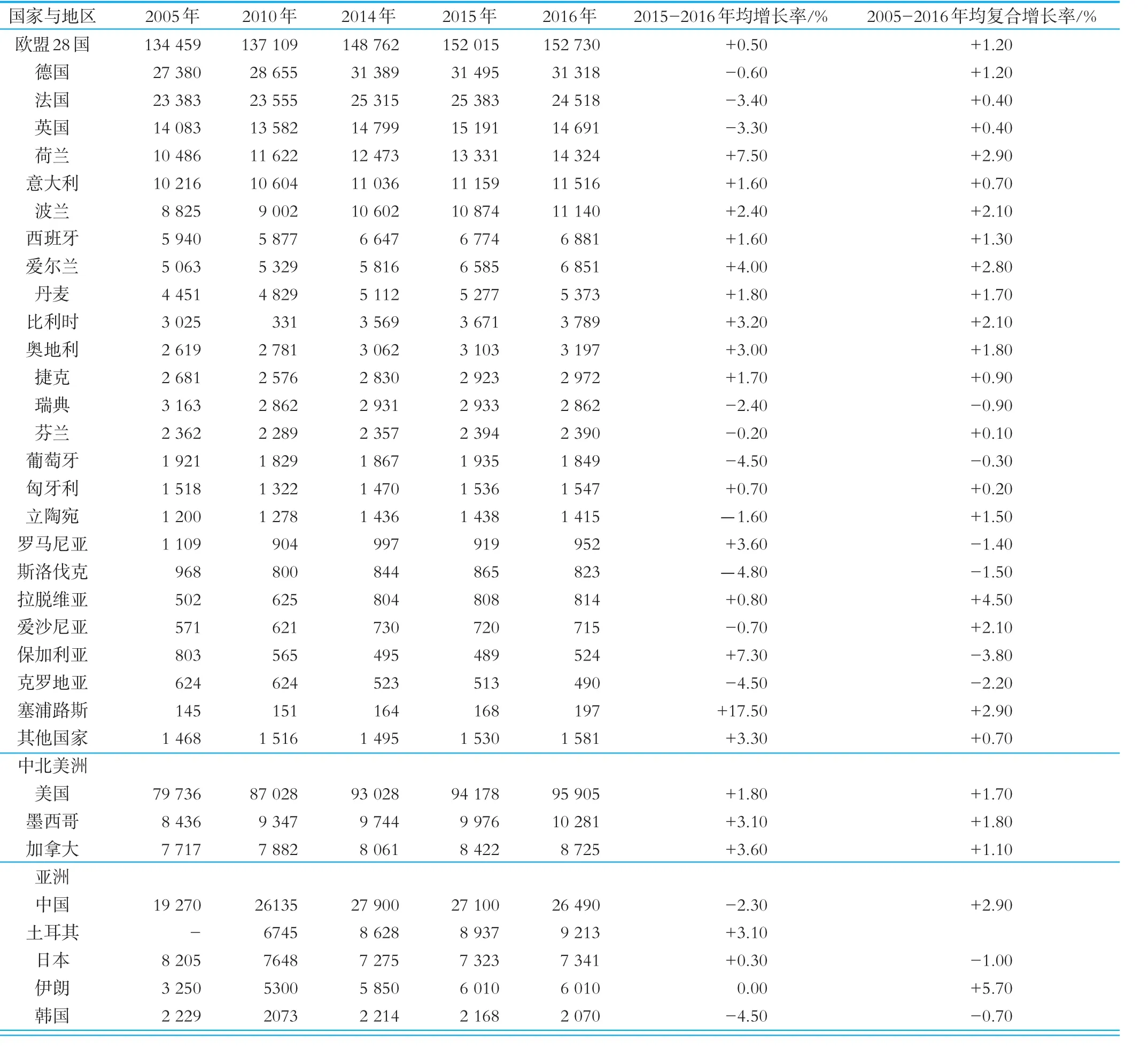

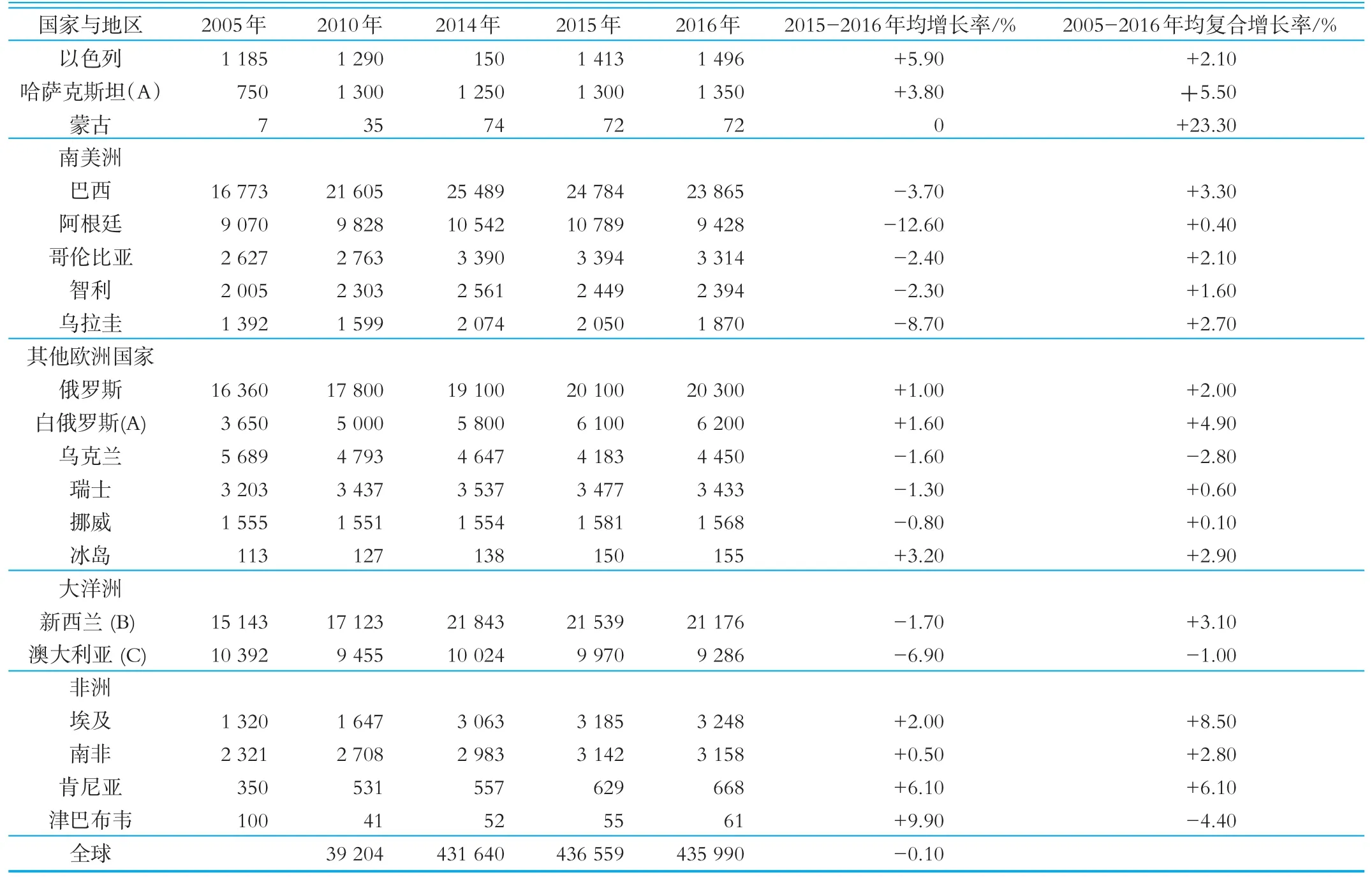

表2 全球牛乳产量 kt

表3 全球水牛乳产量 kt

表4 乳牧场数量(A) 千个

(续表4)

表5 奶牛数 千头

(续表5)

(续表5)

表6 牛乳产量 kt

(续表6)

(续表6)

表7 送交乳品厂的牛乳量kt

(续表7)

表8 液体乳产量 kt

(续表8)