玉米期货与现货市场价格发现功能的实证分析

2018-11-12陈立瑶顾光同

陈立瑶,顾光同

(浙江农林大学经济管理学院,杭州311300)

一、绪论

(一)研究背景

近年来,我国玉米价格的波动幅度大幅增加。2009-2014年以来我国玉米价格由1491元/吨上涨至2359元/吨,涨幅达58.2%。但自2014年以来我国玉米价格持续走低,由2014年9月4日2714.2元/吨的历史最高位下跌至2016年12月30日1660元/吨,跌幅近38.8%。从根本上来说,玉米价格的频繁波动是我国玉米库存持续增加、供给大于需求的必然结果。针对这一现象,2015年的中央农村工作会议上着重提出从供给侧方面对农业进行改革;2016年国家要求按照“市场定价、价补分离”的原则全面实施玉米收储制度改革;2017年上半年中央一号文件和政府工作报告再次强调要继续深入推进农业供给侧改革,推动玉米去产能、去库存。

而自2017年11月份以来,鉴于饲料养殖需求缓慢恢复,短期内猪价较平稳;以及深加工环保检查从严,淀粉挺价意愿强烈,致使各大产区产生不同反应:其中,东北产区运费维持高位,价格持续走低;华北产区价格由强转弱;南北港区供给面承压,北港仓容紧张。

因此,无论从国家层面还是从生产厂商层面来看,稳定玉米价格、防止玉米价格出现较大波动的重要性都是不言而喻的。

(二)研究目的及意义

就目前形势而言,玉米价格波动给中国玉米产业链的上下游企业带来了很大的经营风险。而具有价格发现和套期保值两大功能的玉米期货市场不仅可以让企业提前了解玉米的价格走势,布局销售或购买计划,进而锁定利润,而且还能够达到规避风险的目的。

然而在研究价格发现功能时,会发现存在合约选择合理性的问题:通过对中国期货市场具体数据的分析,可以看到主力合约和最近合约之间存在一定程度的偏离;相对的在欧美等期货市场,最近合约通常是主力合约,因而存在偏离的程度较小。那么对于中国市场而言,通过期货市场的价格发现功能参与到现货市场时,究竟是选取主力合约还是最近合约进行数据挖掘是值得探究的一个方向。本文研究的目的即通过实证分析,比较主力合约和最近合约对现货市场的价格发现功能的效率差异性,以此得出有效的结论。其中还加入了分阶段的分析法,这将有助于充分挖掘玉米价格时段关系,希望可以为玉米期现货市场的参与者提供一定的参考。

现阶段,在方法上,国内学者如许欣、[1]陈雨生、[2]房瑞景、[3]贾兆立[4]等普遍使用相关系数、向量自回归模型、ADF检验、协整检验、误差修正模型、Granger因果分析、方差分解等成熟的方法;在结果上,玉米期货价格与现货价格之间往往存在协整关系以及格兰杰因果关系,即玉米期货往往在价格发现功能中起着决定性的作用。国外学者在研究玉米期货价格对现货价格的发现功能方面涉及的方法和模型与国内类似,结论也相对类似。

二、中国玉米期货和现货市场价格发现功能的实证分析

(一)样本数据分阶段

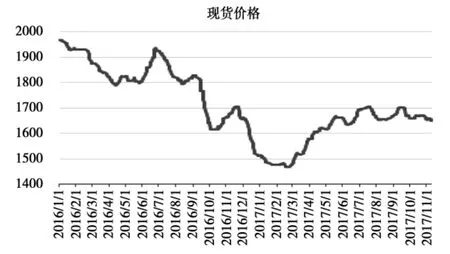

本文使用2016年1月1日—2017年11月10日之间玉米现货、玉米期货主力合约和玉米期货最近合约的价格序列。考虑到中国玉米现货市场价格波动较大,会经历频繁的上升期及下降期,致使在不同的交易时段,市场中投资者行为的不确定性带动价格传导和联动性相应地变化,因而本文将玉米期货的主力合约和最近合约根据玉米现货价格的上升期和下降期(如图1所示)划分为六个时段,分别是下降期Ⅰ:2016/01/01-2016/05/27;上升期Ⅱ:2016/05/27-2016/06/27;下降期Ⅲ:2016/06/27-2016/08/16;上升期Ⅳ:2016/08/16-2016/11/22;下降期Ⅴ:2016/11/22-2017/01/26;上升期Ⅵ:2017/01/26-2017/11/10。

图1 玉米期货的主力合约和最近合约价格走势

(二)描述性统计分析

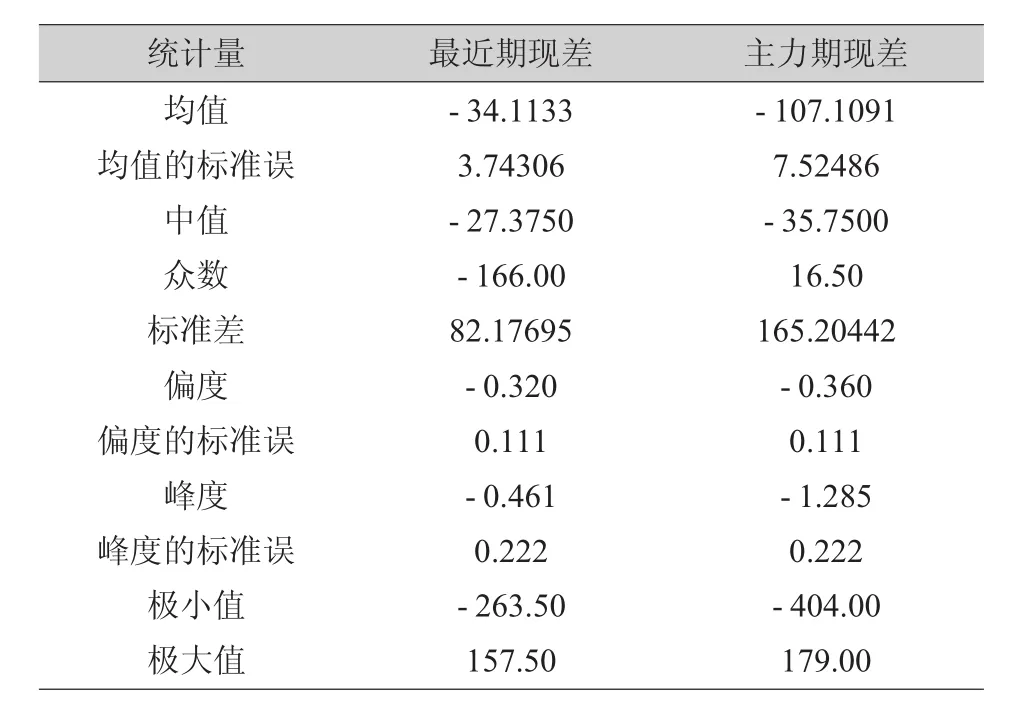

表1 玉米期现差描述性分析

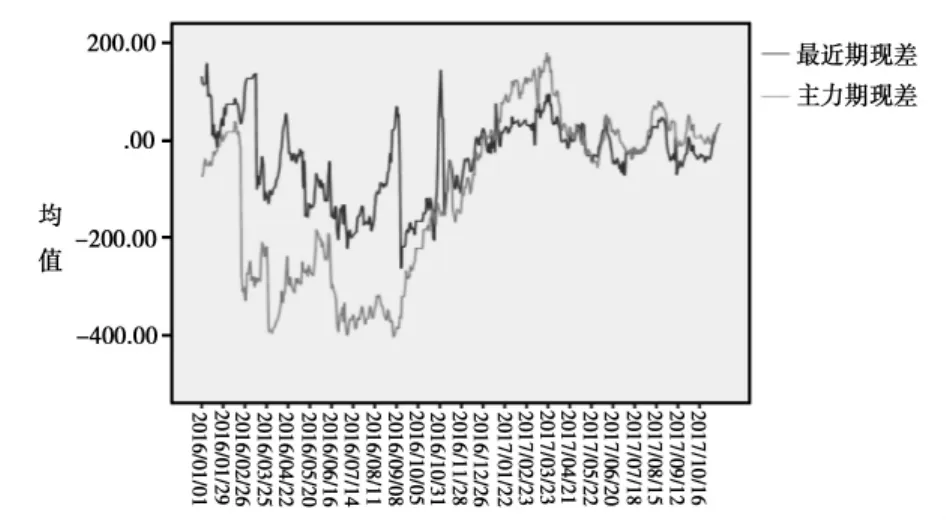

图2 玉米期现差走势

由表1和图2可知,最近合约价格与玉米现货价格的基差要明显小于主力合约价格与玉米现货价格的基差,即最近合约与玉米现货的关联度大于主力合约与玉米现货的关联度。虽然主力合约价格的波动大于最近合约价格的波动,但两个合约的基差变动趋势趋于一致。

(三)对所有价格数据取自然对数

对所有价格数据取自然对数的原因:使连续符合收益率直接线性叠加。

(四)单位根检验

本文选用应用宽泛的ADF检验,即当误差项存在自相关情况下的DF检验扩展形式。它假设模型含有足量的滞后项,使得此模型的残差是白噪声的,并计算原假设滞后的差分项系数等于零的T统计量。简而言之,单位根检验是先对价格序列进行一次差分后再对系数进行检验的随机游走检验的延伸。

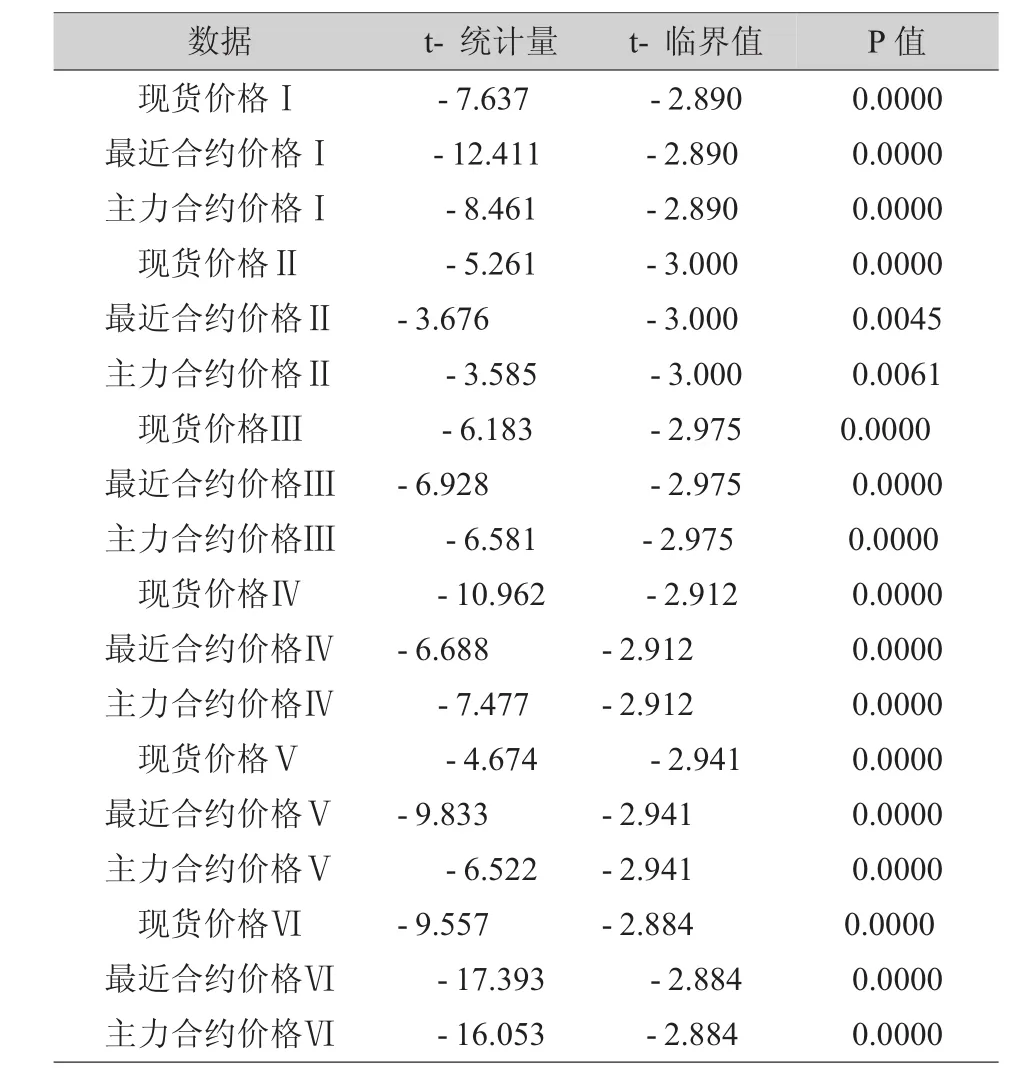

1.未分时段主力合约、最近合约和现货价格的单位根检验

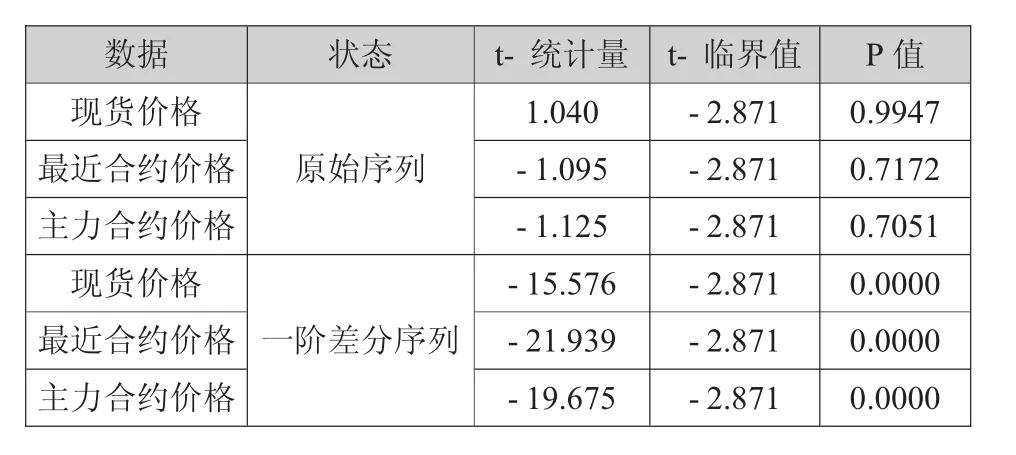

表2 未分时段玉米价格单位根检验

表2显示,玉米的主力合约、最近合约及现货价格的原始序列的t-统计量的绝对值均小于临界值的绝对值,因此不能拒绝存在单位根的原假设,而认为它们是非平稳的。然后进行一阶差分处理后,p值=0.0000<0.01,证明极其显著,即拒绝了原语言假设:玉米的主力合约、最近合约及现货价格序列的一阶差分平稳。可见,玉米的主力合约、最近合约及现货价格序列都是非平稳的,但它们的一阶差分都是平稳的。这个特性说明虽然玉米期货价格与现货价格自身的长期变化规律难以把握,但是相互之间可能存在长期均衡关系,可以进行协整分析。

2.分时段主力合约价格,最近合约价格及现货价格单位根检验

对分时段的各原数据进行单位根检验的实践结果相仿于未分阶段的原数据结论,因而直接做一阶差分。由表3可知,无论哪个阶段,p值<0.01,证明极其显著,即拒绝了原语言假设:玉米的主力合约、最近合约及现货价格序列的一阶差分平稳。

表3 分时段玉米价格的单位根检验(一阶差分)

结论:无论哪个阶段,玉米的主力合约、最近合约及现货价格序列都是非平稳的,但它们的一阶差分都是平稳的;对于这样的经济变量应该采用协整检验分析它们之间存在的联系。

(五)协整检验

本文采取E-G两步法,基本原理是:假设Xt,Yt均属于一阶求和过程,那么一阶差分后的即为平稳时间序列。首先用OLS对协整回归方程Yt=α+βXt+ut进行估计;然后,检验这个回归方程的残差ut是否平稳。

1.未分时段的协整检验

表4 玉米价格间的协整检验(未分时段)

由表4可知,玉米现货价格和玉米期货最近合约价格之间存在长期平稳过程,而玉米现货价格和玉米期货主力合约价格之间不存在长期平稳过程。这说明我国玉米期货的最近合约能够为现货市场提供很好的价格预测,而主力合约并不能很好地预测现货市场。

2.分时段的协整检验 (其中,B、J、R、Z、AH、AP分别代表玉米现货价格的Ⅰ、Ⅱ、Ⅲ、Ⅳ、Ⅴ、Ⅵ阶段)

由表5可知,Ⅴ阶段,Ⅵ阶段的最近合约和现货价格之间存在长期平稳过程;Ⅲ阶段的主力合约和现货价格之间存在长期平稳过程;其他阶段都不存在长期平稳过程。

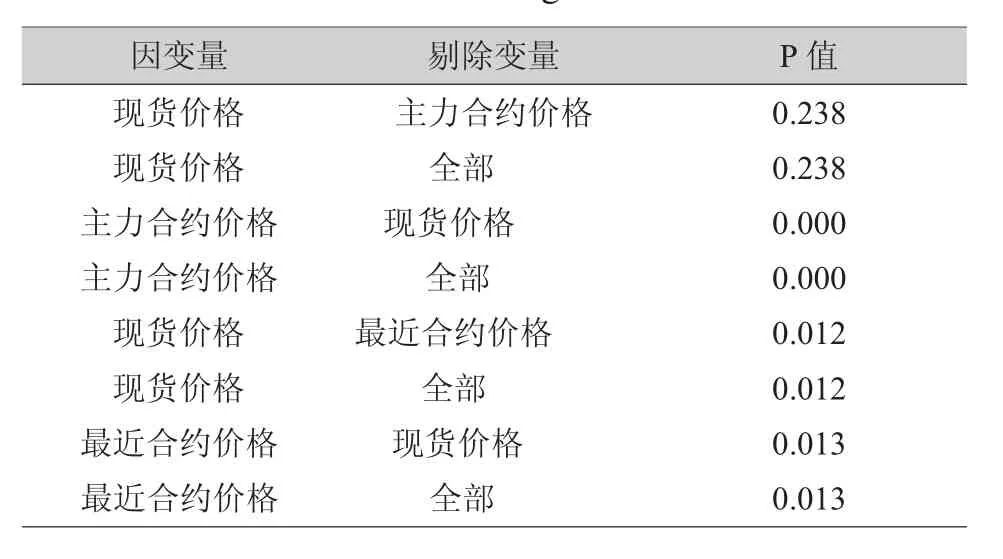

(六)Granger因果检验

由表6可知,玉米现货价格是最近合约价格的Granger因果,而最近合约价格不是玉米现货价格的Granger因果,满足“最近合约价格是引起现货价格变化的原因”的条件,结果与协整结果一致;同时,玉米现货价格是主力合约价格的Granger因果,主力合约价格也是玉米现货价格的Granger因果,因此,不满足“主力合约价格是引起现货价格变化的原因”的第二个条件,结论同样符合协整的结果。

表6 玉米价格间的Granger检验(未分时段)

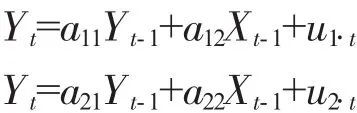

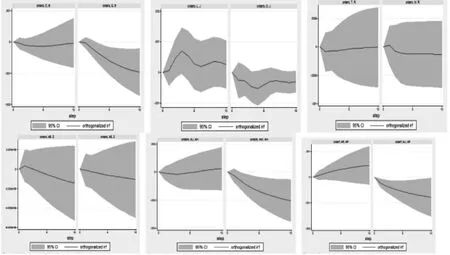

(七)基于VaR模型脉冲相应分析

VaR模型通常用于预测在一定置信度下,某一随机扰动在未来特定时期内对变量系统的动态影响。最一般的VaR模型的表达式是:

脉冲响应函数是指在扰动项上加一个标准差大小的冲击,观察这个冲击对内生变量当前值和未来值产生的影响。假设两变量的VaR(1)模型为:

显而易见的是,若u1·t发生变化,不仅当前的Y值立即改变,而且还会通过当前的Y值影响到下一阶段Y和X的取值。脉冲响应函数就是用来显示任意一个变量的扰动如何通过模型影响到其他变量,最终又反馈到自身的影响轨迹。

图3 未分时段的脉冲响应

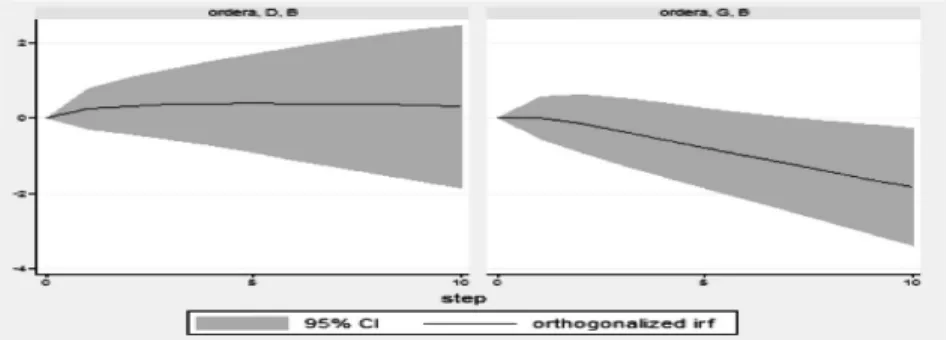

1.未分时段的脉冲响应函数分析

可以看出,在此期间,给最近期货合约价格一个冲击后,会对现货合约价格造成向上的作用;给主力合约价格一个冲击后,会对现货合约价格造成向下的作用。且最近期货合约价格对现货价格的冲击小于主力期货合约价格对现货价格的冲击。

2.分时段的脉冲响应函数分析

以第Ⅰ阶段即图4的第一张图为例,给最近期货合约价格一个冲击后,会对现货合约价格造成先向下后向上的作用;给主力合约价格一个冲击后,会对现货合约价格造成向下的作用。且最近期货合约价格对现货价格的冲击小于主力期货合约价格对现货价格的冲击。

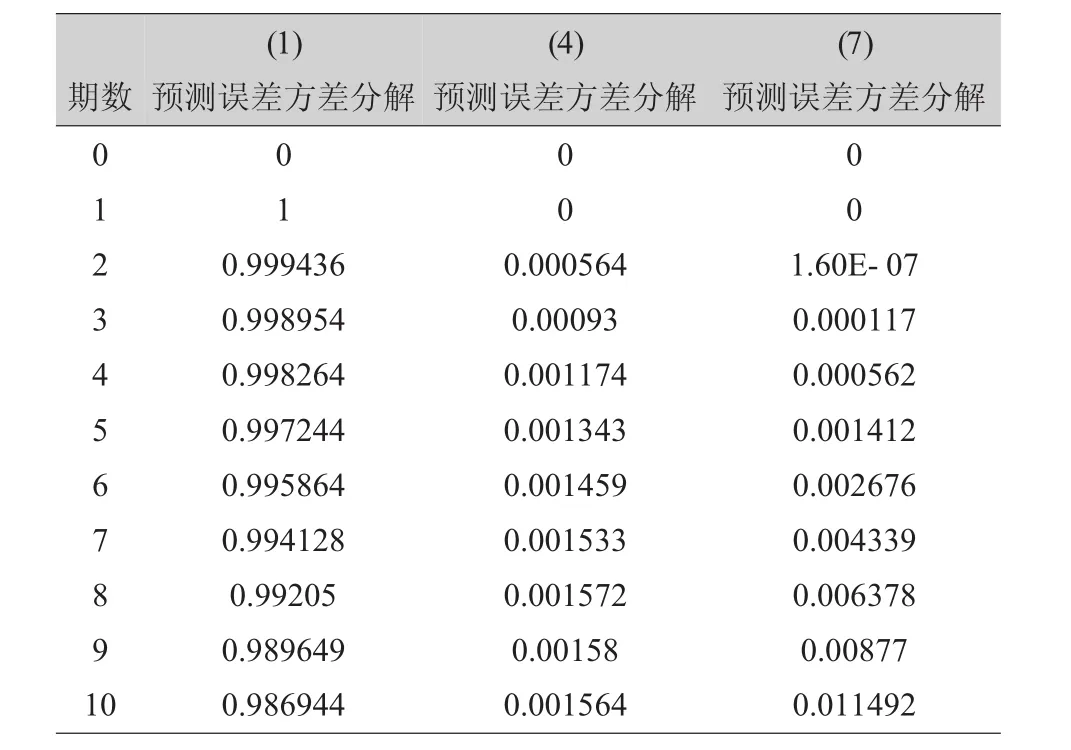

(八)方差分解

方差分解的作用是为了定量地研究模型的动态特征。主要思想是:把系统中每个内生变量(如n个)的波动按照其成因分解为与各方程信息相关联的n个组成成分,从而了解各信息对模型内生变量的相对重要性。

表8 方差分解

图4 分时段的脉冲响应

由表8的输出结果可见,方差分析结果从第七期开始趋于稳定;而最近合约价格和主力合约价格对各期预测误差的贡献度相加为1,其中来自自身的影响几乎占了现货价格预测误差的全部,且最近合约价格对现货价格的预测影响大于主力合约价格对现货价格的预测影响。

三、结论

利用玉米期货进行风险规避是中国玉米产业链防止价格波动的必要措施,然而由于中国玉米期货市场主力合约价格和最近合约价格的差异性,到底利用主力合约还是最近合约进行预测成为一个亟待解决的问题。本文分别采用2016年1月1日—2017年11月10日期间变动的最近合约和主力合约期货价格,分别研究它们与玉米现货价格的关系,得出以下主要结论:

第一,通过描述性统计分析可以看到:一是最近合约价格的标准差都小于主力合约价格的标准差;二是最近合约与玉米现货的基差要明显小于主力合约与玉米现货的基差,即最近合约与玉米现货的关联度都大于主力合约与玉米现货的关联度;三是从基差风险分析,无论是主力合约还是最近合约,玉米期货价格的标准差都小于其现货价格的标准差,说明我国市场玉米的现货价格逐渐收敛于期货价格,期货价格对现货价格起到了降低波动和稳定价格的调整作用;四是玉米的期货价格序列均不服从正态分布。

第二,玉米期货最近合约价格同玉米期货主力合约价格相比,期货合约价格和现货价格的趋势所存的一致性更高,即中国玉米期货最近合约价格与现货价格之间存在长期均衡关系,而主力合约价格与现货价格之间不存在长期均衡关系。

第三,玉米期货最近合约价格单向引导现货价格,故可以根据玉米期货最近合约的价格来预测现货价格。相较之下,主力合约的预测效果就显稍弱。

第四,主力合约价格对现货价格的标准差信息变动的反应比最近合约价格对现货价格的标准差信息变动的反应更强烈。

第五,源于现货市场的信息对于期货价格和现货价格都具有决定性作用;影响玉米现货市场价格的因素主要源自现货市场本身,但同时还受到期货市场各因素变化的影响,其中,玉米期货最近合约价格在价格发现功能中比主力合约价格更具主导地位。总之,可以认为我国玉米期货市场在价格发现功能这一方面运行有效。

综上,中国玉米现货市场与期货市场之间存在密切的联系,期货市场在发现现货市场价格波动方面有着明显的作用,但玉米期货市场功能发挥最好需要在对最近合约价格研究的基础上实现,关于这一点可以认为,最近合约由于临近交割月,受实物交割的影响,其价格更接近于现货价格;而主力合约由于距交割日的时间较长,其价格中还带有相当的未知性,因而和现货价格相距甚远。

同时,期货市场对现货市场的价格发现功能还有待加强:一是尽管玉米期货的最近合约发现现货价格的效果明显优于主力合约的效果,然而效果都比较低或者说随着阶段的不同而不为稳定,与理想的发现价格的效果还有不小的差距。相比美国期货市场最近合约和主力合约重合这一事实,我国应该在坚持风险监察管制的基础上,从制度安排方面为最近合约和主力合约价格重合或者尽可能相接近做出一定的举措,以便使其达到较好的预测效果,进一步发挥玉米期货市场服务现货市场的功能。二是玉米期货在不同的时间阶段,其价格发现效率差异很大。阶段Ⅰ和阶段Ⅵ与现货市场的相关程度大于阶段Ⅳ、阶段Ⅲ、阶段Ⅴ和阶段Ⅱ与现货市场的相关程度。这说明玉米期货市场虽发展较好,态势较足,但尚未完全发育成熟,因而不能简单地据此认为玉米期货不具备价格发现效率,只能认为价格发现效率是一个动态过程,在不同的市场行情下合约的价格发现效率并不相同。三是上升期与下降期之间未表现出存在明显的相关性或对比性,这证明了市场因素确存在很大的不确定性与变动性。