我国房产税改革问题及其建议

2018-11-12周雯琪上海大学

文/周雯琪,上海大学

房产税一直以来作为经济学家、财政专家、政治家以及国际评估师团队研究的焦点,已经成为许多国家和地区最重要的地方税种。

在我国房产税改革的讨论由来已久。自从2003年以来十六届三中全会提出物业税相关概念以来,我国的理论界相继经过了开征物业税和改革房产税等方面的论证研究。一直到2009年1月,上海以及重庆相继出台房产税改革细则,表明我国正式开始对有关房地产税费进行改革。从开征“物业税”开始到如今房产税的改革,正说明了我国理论界当前对房产税改革的认识不断深入,同时改革决心不断加大。

1 我国房产税改革发展现状

通常所说的房产税是指在免除私人所有的非营业性住房的税收条例以后,即对部分私人住宅实施的,其实主要还是对持有或者是使用住宅的部分纳税人在持有房产的环节的征税。本质上应当是属于财产税的一种,当然也可看作一种调节税。房地产在空间上具有惟一性和不可替代性。和其它行为征税类似有交易、所得、资产持有和资源特许利用四个征收环节。在这个过程中一些重要的税种包括交易税,营业税,所得税,增值税还有我们所研究的房产税。

我国在经历数年的房产税的改革之路,基本上形成了一套比较健全的税收体系。1950年1月,《全国税收实施要则》中提出在全国范围内征收房产税。8月就公布了暂行条例。1984年10月,中央发起工商税制改革,与此同时,国企也发起了第二步的利改税进程。一些地方企业重新征收起房地产税,房地产税与房产税不同,它还另外包括土地的使用税。而后房产税被比较正式的提出可能是在1986年的《房产税暂行条例》中,它规定房产税依照房屋价值扣除10%-30%以后的余值来征税,并从当年就开始实行。但是在这之后,或许是因为实施不到位的原因,房产税一度面临被取消或被拆分为其他税种的情况。这与2011年正式实行的房产税的试点还是有本质的区别的,对于2011年的试点工作,政府可以说早在2003年开始就做了大量的铺垫工作。

2 房产税的改革对我国住房市场的影响分析

对于地方政府来说房产税对地方来说最大的益处可能就是能增加地方政府的税收收入,可能在一定程度上也能略微改善税收结构。不过就我国目前的税收状况而言,房产税占总体税收比重还是比较低,但是随着城区发展进一步加快,来自于房产税的税收可能会进一步增加,可以预期成为地方政府比较稳定的收入来源。

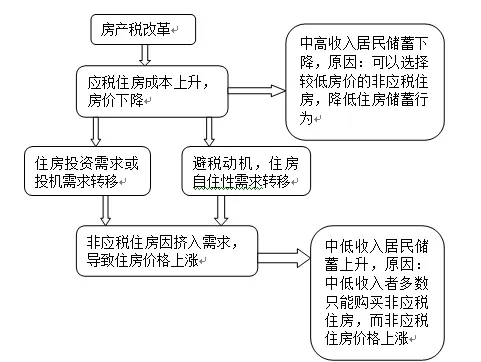

但是征收房产税对房产投机者来说打击非常大。快速发展的市场经济下决定了房产早已超越了单纯的生存需要的范畴而成为获得投资收益的重要途径,房产的投资属性得到更多的关注。本身由于我国人口众多对于房产的需求量就不小,再加上投机者一旦享受到房产市场的高额利润就开始疯狂囤积房子,恶性循环炒房收益越来越高,住房市场供需矛盾不断激化,房价上涨速度越来越快,造成房地产泡沫膨胀,一旦未来某天这个泡沫破裂那么后果不堪设想。征收房产税会使持有房产的成本,使得收益减少投机住房需求量下降,可能能在一定程度上降低房价,使其能回归正常状态。

因为房价的波动大投机收益也很具前景,尤其是这几年房产市场上炒房行为严重,这样更使得贫富差距更大,富人的房产越来越多且升值越来越快普通工薪阶层则可能连基本的住房需求都无法得到满足。中央出台房产税的目的本来就不仅限于增加住房持有成本打击投机行为还希望通过这个获得稳定收入,在保障性住房市场加大投入,从供给侧来改善房地产市场的现状。最早来看房产税的前身是物业税,但是在立法初期遇到一些问题最后在2010年的时候国务院就提出进行房产税改革,希望扩大征收范围,将个人所有的房产也纳入征税范围,借此来避免物业税之前的问题。2010年开始试点征收房产税,上海和重庆成为第一批试点城市,原因在于上海作为东部沿海城市房价居于全国顶高水平,重庆则位于西部地区房价也不断高,处于正常水平,各有各的代表性,且又都是直辖市便于中央进行管理。

房产税的出台本来就是用于减少房产持有成本和投机收益,引导房产市场的理性消费,使得房价回归其真正的内在价值水平。

3 房产税中存在的问题

首要问题在于征税对象难以确定,在1986年版的暂行条例中,规定过房产税是在城市,县城,建制镇以及工矿区范围内征收,由产权所有人缴纳,全民所有的房产则由有关经营单位缴纳,同时还列出了一些免征的条件,这些条例一直使用到现在。然而要在我国推行房产税的改革必定要经历扩大征税范围的过程。目前我国的房产市场结构比较多元,除了普通的商品住房以外还有集资房,合作建房,廉租房,经济适用房等多种房屋类型,真正意义上的征收房产税当然应该针对于所有种类的房屋,不应该是像现在一部分地区征一部分地区不征,一些房征一些房不征。当然针对于不同种类的房屋应该区分,如何区别对待尚且还有很大的讨论的余地。

其次也是目前在房产问题中普遍出现的问题就是房屋的拥有数额很难精确统计,甚至于很多时候会有为了逃税假离婚这种情况出现,当前全国的房产信息还未实现全国同步联网,尤其是在跨城市买房时很难真正了解到购房者实际拥有房产的数量,更别提要针对多套房源收缴房产税了。

再次根据世界上大多数实行房产税的国家的经验来看,实行房产税的必然趋势是一定会扩大到农村地区的,然而农村地区税收体制和城镇是不一样的,所以不同地区也要实行区别征税,以及如何合理设置减免优惠政策侧,还有征税成本也是不能忽略的因素。还有就是房产税本身就是为了促进公平而提出的,所以针对于高负债低收入家庭或许应该出台一些特殊的政策。最后是房产估值的问题,当前我国既没有房产普查登记制度也没有专业的住房系统。我国占地面积大人口众多,要建立起这样完善的配套系统必然还需要很长的时间以及巨大的人力物力。

4 对房产税发展的建议

4.1 加强房产税法制建设

历史上无论什么样的改革过程中立法程序都是很重要的,房产税也一样,要想改革进行的顺利那么法律建设很重要。我国现行的改革方案是在中央政府领导下实施的地方试点改革方案。并不算很正式,所以存在着许多问题。完善房产税的法律建设要既要从宏观上把握也要结合具体实际细细分析。房产税的与人民的利益密切相关,因此不能马虎。立法过程应该通过全国人民代表大会的正式立法程序以及听证环节,要在中央统一立法规范下,同时给予地方一定的调整权利使得房产税更符合各地的实际情况,更好的发挥房产税的作用。

4.2 适度扩大房产税的征收范围

目前的试点情况反映出房产税的征收范围比较窄,主要是对多套房户主拥有的增量房,例如在上海存量房是不征税的,这就限制了房产税的作用。把存量房或者是其他房源一并纳入房产税的征收范围,能有效增加地方收入,保证地方政府正常发挥他们的职能。当然与之前讨论的一样,对于所有的房产类型不能一概而论,虽然都主张纳入征税范围但是对于经济适用房,廉租房等一些特殊的具有社会保证性质的房产必然要给出合理的优惠政策。

4.3 精确定位房产税职能

从房产税面世以来,就有太多的目光,大部分人主要是关心房产税究竟是否能有效抑制房价上涨,甚至将这看做衡量房产税是否富有成效的唯一标准。然而,这样的做法反而使我们模糊了房产税的定位。我们应该始终明确房产税的职能到底是什么,在何种原则下能最大发挥房产税的经济效应。定位要准,改革之路才能越走越顺。

在了解过重庆和上海的试点情况以后,认为当前我国房产税的定位应该位于引导和调节的程度上。首先是要对购房者进行正确的引导,要建立合理的住房消费观,摒弃随大流的心里,保持理性消费,不可盲目跟风一味追求高档房,使得当前市场上的房地产资源得到合理配置。其次是税收杠杆对经济的调节作用,要在一定范围内限制约束房地产市场的投资投机行为,合理调节保障性住房和商品房的结构。政策一旦制定的科学且完善,房产税在一定程度上会鼓舞地方政府,促进职能转变。