区域金融发展、多元化经营与现金股利政策

2018-11-02刘卿龙

刘卿龙

摘 要:以2009—-2015年沪深两市A股上市公司数据,考察区域金融发展对多元化经营与现金股利二者关系的影响及其微观作用机制。研究发现,多元化公司伴随相对消极的现金股利政策,多元化经营程度与现金股利分配意愿和分配水平显著负相关,区域金融发展对这一负向关系具有显著的正向调节作用,且在民营企业和非政治关联企业尤为凸显。机制检验发现,区域金融发展主要通过缓解融资约束弱化了多元化对现金股利的负面影响,而非通过抑制代理冲突路径。

关键词:区域金融发展;多元化经营;代理冲突;融资约束;现金股利政策

中图分类號:F830.91 文献标识码:A 文章编号:1674-2265(2018)05-0070-09

DOI:10.19647/j.cnki.37-1462/f.2018.05.010

一、引言

20世纪以来,西方发达国家企业逐渐趋向“归核化”战略,而我国上市公司却掀起了汹涌的多元化浪潮(林毅夫,2007),多元化公司激增和多元化战略带来的收益不容小觑,但基于我国金融市场化程度普遍不高的现实情况,随着多元化经营程度的不断加深,其暴露出的一系列问题也引起了学者的高度关注。我国上市公司普遍采用的多元化战略,其究竟带来了积极的正面影响还是消极的负面影响,依然颇受争议。已有文献主要围绕多元化经营的影响因素和经济后果两条主线展开,影响因素方面研究表明,企业家人口背景特征(陈传明和孙俊华,2008)、民营企业政治关联(蔡地和万迪昉,2009)、家族涉入(窦军生等,2017)、行业因素(杨鑫等,2010)和产业政策(袁博和芮明杰,2017)等会显著影响企业多元化行为;经济后果的研究则主要集中于经营业绩(苏冬蔚,2005;陈信元和黄俊,2007;Su和Tsang,2015)、研发决策(张兴龙和李萌,2015)、融资策略(吴昊旻等,2017)以及现金持有(Duchin,2010;王福胜和宋海旭,2012)等方面。

多元化经营作为我国上市企业广泛采用的战略选择历来备受瞩目,究其原因在于多元化既可能衍生更为激烈的代理冲突,也可能因内部资本市场的形成而提高资源配置效率,这为有关多元化经济后果的一系列研究提供了独特视角。一方面,多元化公司复杂的部门层级和冗长的经营链条容易导致管理层机会主义行为,带来沉重的代理成本;另一方面,多元化伴生的内部资本市场在资金配置方面的优势亦会缓解公司面临的融资约束问题。现金股利政策深受代理问题和信息不对称下的融资约束影响,而多元化的经济后果特有的两面性之于现金股利又有何影响,则尚不明朗。遗憾的是,已有文献大多从公司价值视角探讨多元化经营,而鲜有从股利政策入手展开研究的。此外,外部金融环境是企业赖以生存和发展的重要基础,金融发展一方面能够发挥监督治理效应,减轻公司自由现金流代理成本;另一方面能够降低公司内外部的信息不对称程度,从而缓解融资约束,因而处于不同金融发展水平下的现金股利政策亦会有所不同。有鉴于此,亟待解决的研究问题是多元化经营如何影响现金分红,这种影响在现行制度背景下又将有何变化,其作用机制又是怎样的?为使研究更贴近当下经济转型期的制度环境,本文在探寻多元化与现金股利关系的基础上,进一步引入区域金融发展并探讨其对多元化经营与现金股利二者关系的影响及其微观作用机理。

本文结论表明,多元化公司伴随着相对消极的现金股利政策,且随着多元化经营程度的加深,越不倾向分配股利且分配水平也越低;区域金融发展弱化了多元化经营与现金股利政策的负向关系,且这一作用的发挥在代理冲突相对缓和而融资约束更为突出的民营企业和非政治关联企业中更为显著;机制检验发现,区域金融发展主要通过缓解融资约束进而调节了多元化经营与现金股利的关系,而非通过抑制代理冲突路径发挥作用。本文的主要贡献在于,第一,在厘清多元化与现金股利关系的基础上拓展了现金股利政策影响因素的相关研究。第二,立足我国金融体制演进的现实情况,从内外部环境的双重视角诠释现金股利政策缘何形成,并进一步探明区域金融发展的微观作用路径,有助于更好地理解宏观金融环境如何作用于微观公司财务政策,也为股利政策的权衡制定和金融改革的持续推进提供了一定的经验启示和政策借鉴。

二、理论分析与研究假设

多元化公司因其伴生的内部资本市场,较专业化公司有其独特的优势,当放松行业内企业专业化经营的同质假定时,多元化经营会对现金股利政策产生怎样的影响呢?一方面,多元化经营促进了内部资本市场效率的提高(王峰娟和邹存良,2009),从而起到缓解融资约束(Ahn等,2006)、优化资本配置(Subramaniam等,2011)的作用,内部现金流实现有效互补融通,现金持有减少而通过股利发放的形式流出企业,既缓解了过度持现带来的机会成本和代理成本,又向外界传递了盈利状况良好的信号,因而多元化公司可能会选择更为积极的现金股利政策。然而,从另一角度来看,我国上市公司普遍存在代理问题和相对薄弱的公司治理机制,又使多元化经营对现金股利政策的影响迥然不同。首先,相比专业化公司,多元化公司平添了总部与分部经理之间的委托代理问题,且随着多元化经营程度的提高,公司管理层级与代理链条会更加复杂,内部信息不对称问题严重,从而放大了管理者机会主义行为的动机,使其通过过度投资(Stein,2001)、交叉补贴(Rajan等,2000)和寻租(Scharfstein和Stein,2000)等方式大量侵占内部现金流,导致代理成本增加而削弱股利分配意愿和水平。其次,我国资本市场尚处于起步阶段,上市公司内部治理水平良莠不齐而外部监管机制相对薄弱,极易导致多元化伴生的内部资本市场异化为大股东攫取私利的平台,通过复杂的关联交易和违规担保等方式转移资金,进一步满足其掏空动机而缺少内部现金流来维系股利发放,表现为不愿分配股利或分配水平下降从而挤占中小股东共享收益。从现阶段我国证券市场的实际情况来看,市场化程度尚不及发达国家水平,多元化公司滋生的代理冲突和内部信息不对称在执法力度不强、监管机制不完善和投资者保护较弱的大环境中更为突出,多元化公司的诸多协同优势可能无法弥补其衍生的繁重的代理成本,甚至可能会使其面临更为严重的融资困境,无暇兑现股东投资收益,从而呈现出相对消极的现金股利政策。基于此,提出以下假设:

假设1:多元化公司具有相对消极的现金股利政策,随着多元化经营程度的提高,公司越不倾向分配现金股利且股利分配水平也越低。

公司财务决策是内外部环境共同作用的结果,探索转型时期制度背景和金融环境的演进对多元化经营与现金股利二者关系有何影响,将更加贴近当下我国微观企业股利政策形成的现实情况。首先,多元化经营衍生的代理冲突会随着市场化进程的推进和外部金融发展水平的提升而得到缓解。La Porta等的研究指出不同国家上市公司所处的外部制度环境显著影响其公司治理水平。随着金融发展水平的提升,公司代理问题显著减少,代理成本得到缓解,有助于提高投资效率(Rajan和Zingales,1998;杨汉明和刘广瑞,2014)。一方面,金融生态环境的不成熟和契约签订的不完备会助长管理层现金持有的机会主义行为,而合理的金融制度安排和有力的金融监管机制能够降低企业资金循环过程中的交易成本和代理成本,有助于消弭多元化公司经营过程中的道德风险和逆向选择,具有一定的监督效应和治理功能,从而缓解多元化经营对现金股利的消极影响。另一方面,金融发展水平的提升促进了金融机构对上市公司投资融资和营运分配等决策的参与度,一定程度上能影响公司财务决策,客观上有利于治理效果的发挥,正如唐松等(2009)研究發现,公司所在地金融发展程度越高,其债务治理作用越强,对公司价值的提升作用也越明显。其次,区域金融发展水平的跃升能有效缓解多元化公司信息不对称引致的融资约束问题。大量研究表明,金融发展缓解了融资约束或降低了外部融资成本(Love,2003;Khurana等,2006;沈红波等,2010;谢军和黄志忠,2014)。一方面,金融发展拓宽了多元化公司的融资渠道。随着金融市场化程度不断提高,金融产品和金融中介蓬勃发展并形成了一定的规模效应,信贷资金等金融资源供给量的增加和交易成本、信用风险的下降为多元化公司顺利获取资金提供了便利,从而有效缓解了由于业务扩张和资金侵占而无力发放股利的困境。另一方面,外部金融环境的改善有利于减少信息不对称、优化公司治理环境,进而提高内部资本市场配置效率。当企业面临较强的融资约束时,可能导致内部现金持有增加(潘俊等,2015),加之多元化衍生的代理冲突诱发对现金的激烈争夺,现金股利分配可能持续走低。然而,金融机构的信息中介作用可以有效缓解信息不对称(Diamond,1984),既可以确保投融资双方信息的公开透明,减少外部融资约束;又可以降低多元化公司的内部沟通成本和协调成本,改善资金配置效率,发挥内部资本市场融资优势。Hwang等(2010)和李春霞(2014)研究表明,金融发展可以通过优化公司资本配置效率,推动企业投资和价值增值。由此可见,区域金融发展可能通过抑制代理冲突或缓解融资约束等渠道弱化多元化经营对现金股利的消极影响,一定程度上缓解多元化公司消极的现金股利政策。本文提出以下假设:

假设2:区域金融发展对多元化经营与现金股利政策的关系具有正向调节作用。

宏观制度环境对公司行为的影响,最终还要受制于公司微观制度基础(雷光勇和刘慧龙,2007),产权归属和政治背景对公司治理的影响尤为基础和深远,区域金融发展的调节作用亦会因所有权安排和政治关联的不同而有所差异。从产权性质的角度入手,国有产权在融资方面具有天然优势,但带来的预算软约束问题可能会进一步导致由控制权私有收益引发的代理冲突(刘星等,2014);私有产权虽避免了国有产权初始所有者和代理人之间的“原生”代理问题,但其面临的融资困境则成了中国资本市场亟待解决的焦点问题。因此,国有企业因“所有者缺位”和“委托人虚化”形成的双重委托代理关系致使其面临的代理成本更加高昂,而民营企业则因“所有制歧视”较国有企业面临更严重的融资约束问题。产权异质性致使公司所面临的代理成本高低和融资约束强弱不尽相同,进而导致区域金融发展的作用在国有和民营两类多元化上市公司中呈现出显著差异。

同时,基于我国上市公司特殊的制度背景,“政企不分”问题一直困扰着市场经济的发展。政治关联作为一种普遍存在的非正式制度安排,在我国现阶段市场化程度不高、金融体系尚不完善的经济环境中广泛存在。一方面,政治关联企业可能持有更多的内部现金用来巩固政治联系或满足管理层构筑职位壕沟,增加了现金持有代理动机,弱化了治理机制的作用,从而加剧了代理成本(游家兴等,2010;Parsley,2011);另一方面,政治关联帮助企业更容易获取政府补贴、信贷资金和股权融资等稀缺资源,一定程度上缓解了融资约束(于蔚等,2012;田利辉和张伟,2013)。可见,政治关联于上市公司来说犹如一把“双刃剑”,在缓解融资约束的同时也会加重代理成本,区域金融发展作用的发挥亦可能因多元化企业是否获取政治关联而有所差异,表现为在代理冲突严重的政治关联公司或融资约束突出的非政治关联公司呈现出显著不同。基于以上分析,提出下列假设:

假设3:区域金融发展对多元化经营与现金股利政策的正向调节作用在不同产权性质和有无政治关联的上市公司中表现不同。

三、研究设计

(一)模型设定与变量说明

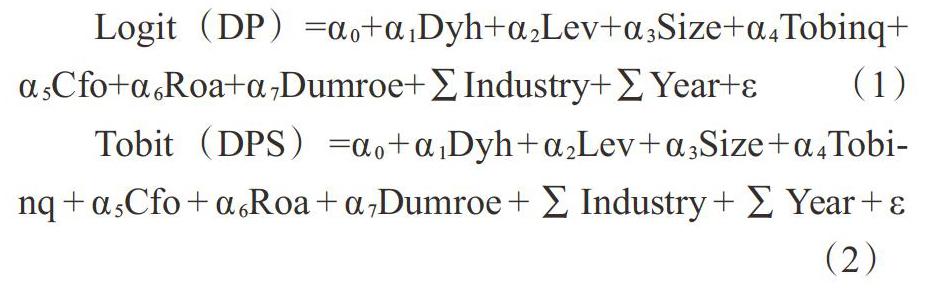

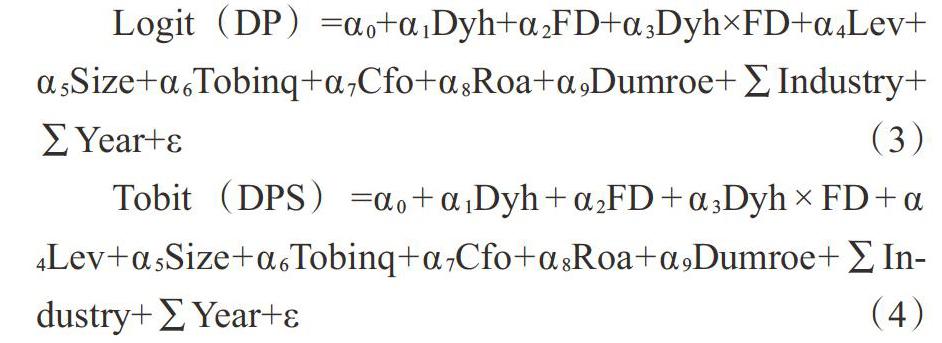

本文从现金股利支付倾向(DP)与支付水平(DPS)两个维度度量现金股利政策,基于魏志华等(2012)和杨兴全等(2014)的研究模型,构建模型(1)和(2)检验多元化经营与现金股利之间的关系,在此基础上引入区域金融发展及其与多元化经营的交乘项,构建模型(3)和(4),进一步检验区域金融发展对多元化经营与现金股利的关系有何影响,若交乘项系数为正,则说明区域金融发展抑制了多元化经营对现金股利的负面影响,反之则说明区域金融发展恶化了多元化经营与现金股利的负向关系。

Logit(DP)=α0+α1Dyh+α2Lev+α3Size+α4Tobinq+α5Cfo+α6Roa+α7Dumroe+∑Industry+∑Year+ε (1)

Tobit(DPS)=α0+α1Dyh+α2Lev+α3Size+α4Tobinq+α5Cfo+α6Roa+α7Dumroe+∑Industry+∑Year+ε (2)

Logit(DP)=α0+α1Dyh+α2FD+α3Dyh×FD+α4Lev+α5Size+α6Tobinq+α7Cfo+α8Roa+α9Dumroe+∑Industry+∑Year+ε (3)

Tobit(DPS)=α0+α1Dyh+α2FD+α3Dyh×FD+α4Lev+α5Size+α6Tobinq+α7Cfo+α8Roa+α9Dumroe+∑Industry+∑Year+ε (4)

多元化经营变量采用现有文献广泛使用的多元化虚拟变量(Dyh_dum)和多元化熵值(Dyh_entro)测定。根据证监会2001年发布的《上市公司行业分类指引》和年报中披露的分部报告信息,计算各行业主营收入占总主营收入的比重,该比值大于或等于10%所涉及的行业分布个数即为上市公司行业数目,当行业数目大于等于2时取值为1,表明公司采取多元化经营,否则为0即专业化经营;以各行业收入占总收入的比重为基础计算出熵指数,该指数越大,多元化程度越高,当企业专业化经营时,收入熵指数为0。区域金融发展(FD)采用樊纲和王小鲁编制的《中国分省份市场化指数报告(2016)》中的“金融业市场化指数”衡量,为了避免潜在的内生性问题,我们对区域金融发展指标采用滞后一期处理。以上指标具体计算及控制變量说明见表1。

(二)样本选择与数据来源

本文以2009—2015年时间跨度内沪深两市A股非金融类上市公司为初始研究样本,剔除数据缺失样本和连续亏损公司样本。多元化经营数据来源于万得数据库,并通过上市公司年报手工收集加以补充和修正,其他财务数据来自国泰安数据库。对研究中连续变量进行了winsorize处理以消除极端值的影响,获得8445个有效样本。

四、实证结果与分析

(一)描述性统计

表2统计结果显示,样本期间内平均约有70%的上市公司选择现金分红,这可能与我国证券市场分红监管有关,但分红水平却普遍不高,每股现金股利平均仅有0.098元。区分多元化与专业化两类公司样本后可以发现,约有68.6%的多元化公司倾向发放现金股利,而在专业化公司中达到72.4%,专业化公司平均每股现金股利约为0.106元,而多元化公司仅为0.093元,多元化公司的派现意愿和水平都要显著低于专业化公司,初步验证了假设1对多元化公司面临相对消极的现金股利政策的论断。

(二)多元回归分析

1. 区域金融发展、多元化经营与现金股利政策。表3报告了全样本下Logit模型和Tobit模型的回归结果。其中第(1)列和第(5)列多元化虚拟变量的系数在1%水平上显著为负,第(2)列和第(6)列多元化熵值的系数均显著为负,说明多元化公司倾向于不支付现金股利且股利支付水平也较低,且随着多元化经营程度提高,这一现象愈加明显。第(3)列和第(4)列、第(7)列和第(8)列中区域金融发展与多元化经营的交乘项均显著为正,表明区域金融发展缓和了多元化经营与现金股利政策的负向关系,支持本文假设1和假设2。

2. 产权性质和政治关联的影响。正如前文所述,产权性质与政治关联的差异会使公司面临的代理成本和融资约束发生深刻变化,进而影响现金股利政策。为检验区域金融发展对多元化经营与现金股利二者关系的调节作用在不同产权性质和有无政治关联的企业中有何差异,将样本划分为国有企业和民营企业、政治关联企业和非政治关联企业进一步论证①。由表4可知,交乘项Dyh_dum×FD和Dyh_entro×FD的系数在民营企业样本中显著为正,而在国有企业中并不显著;表5结果显示非政治关联企业中Dyh_dum×FD和Dyh_entro×FD的系数显著为正,而在政治关联企业中则不显著。由此可见,区域金融发展的调节作用在国有与民营、政治关联与非政治关联企业中存在显著差异,实证结果在验证本文假设3的同时,还进一步指出随着区域金融发展的不断深化,民营企业和非政治关联企业实施多元化经营对现金股利政策的消极影响会得到更为明显的改善。

(三)稳定性检验

1. 内生性检验和样本自选择问题。多元化往往是企业综合权衡宏观经济形势、行业发展前景与自身特质等一系列主客观因素后的一种战略性选择,并不一定是完全的外生给定变量,诸如遗漏变量、因果关系不明确等内生性问题可能给多元化经营与股利政策的关系带来潜在影响。为此,本文采用滞后一期的多元化变量和工具变量法予以解决。参考Campa和Kedia(2002)的做法,采用Probit模型回归得到的多元化战略实施的条件概率作为工具变量进行两阶段回归,排除工具变量无效和弱工具变量问题后,与前文结论并无实质性变化。此外,本文选择Tobit模型进行分析从一定程度上缓解了股利分配水平作为被解释变量时可能存在的样本选择问题(董艳和李凤,2011),使结论更加稳健。

2. 其他稳健性检验。为消除变量选取和度量方面的差异对结论可能存在的影响,本文还进行了如下稳健性检验:(1)以每股现金股利/每股收益替换现金股利分配水平,重新检验本文假设。(2)采用刘煜辉、李扬和王国刚等学者编写的《中国地区金融生态环境评价》系列报告中的“金融生态环境综合指数”表征区域金融发展重新进行检验。检验结果与本文结论基本一致。

五、进一步讨论:区域金融发展的微观作用机制检验

上述实证结果已经验证了区域金融发展对多元化经营与现金股利政策具有正向调节作用,但缘何产生这一作用尚不得而知,根据前文分析区域金融发展具有抑制代理冲突与缓解融资约束的双重功能,为此,我们将样本按照代理成本高低②和融资约束强弱分组实施进一步检验。代理成本采用管理费用率衡量,即管理费用与营业收入之比,其值越高表明代理冲突越严重,大于样本中位数时,代表高代理成本组,反之代表低代理成本组。融资约束的度量借鉴Hadlock和Pierce(2010)、鞠晓生等(2013)的方法构建SA指数,计算公式为:-0.737×Size+0.043×Size2_0.040×Age,其中Size为公司资产的自然对数,Age为公司成立时间。该指标绝对值越大,表明融资约束程度越低,对SA指数取年度行业中位数,小于中位数的为高融资约束组,反之则为低融资约束组。

如表6所示,无论是以现金股利支付倾向还是支付水平表征现金股利政策,区域金融发展与多元化经营交乘项的回归系数在低代理成本组显著为正,而在高代理成本组中并不显著,说明严重的代理冲突阻碍了区域金融发展作用的发挥,换言之,区域金融发展對多元化经营与现金股利关系的正向调节作用并未通过抑制代理冲突路径发挥。表7报告了区域金融发展的调节作用在不同融资约束样本中的差异,高融资约束组中区域金融发展与多元化经营的交乘项显著为正,而在低融资约束组中均不显著,说明当公司面临更为严重的融资约束时,区域金融发展的作用发挥愈发明显,多元化经营对现金股利政策的消极影响被进一步弱化,验证了区域金融发展通过缓解融资约束路径发挥作用,即金融发展水平的提升能够缓解多元化公司面临的融资约束,进而提高其现金股利的支付意愿和支付水平。

六、研究结论与启示

本文旨在结合委托代理理论和内部资本市场理论探讨多元化经营与现金股利政策之间存在何种关系,并结合区域金融变迁的制度背景探索其对二者关系有何影响。结论表明,我国多元化上市企业往往伴随相对消极的现金股利政策,随着多元化经营程度的提高,现金股利支付意愿和支付水平降低;区域金融发展能够有效缓解多元化经营与现金股利政策的负向关系,且这一作用的发挥在民营企业和非政治关联企业中更为突出;区域金融发展可能会通过发挥治理效应抑或缓解融资约束两条路径影响多元化公司的现金股利政策,检验结果最终支持了缓解融资约束路径,即区域金融发展通过降低多元化公司面临的融资约束水平,进而提高现金股利支付意愿和支付水平。

本文的政策性启示在于:(1)多元化公司在成长壮大的过程中,应当注重完善其内部治理水平,降低代理成本,避免因代理冲突激增导致的内部资本市场低效率进而造成对资金的侵占,切实维护广大中小股东的合法权益,这是完善多元化公司现金股利分配制度的必由之路。(2)我国现阶段无法单纯依靠多元化企业内部资本市场优化现金股利分配制度,健全和完善区域金融体制建设,提升区域金融发展水平是解决多元化公司消极现金股利政策的重要途径。(3)区域金融发展在民营企业(或非政治关联企业)中的调节作用显著优于国有企业(或政治关联企业),这种宏观金融环境对异质微观主体作用的“非对称性”应当引起有关部门的高度重视,针对多元化国有企业(或政治关联企业)代理问题突出的现状,一方面需要着力破除其长期“政企不分”的桎梏,营造社会主义市场经济公平竞争的良性机制;另一方面要持续深化金融体制改革,为区域金融发展的治理效应发挥创造条件,进而有力规范多元化公司现金股利政策的制定。(4)积极引导区域金融发展通过缓解融资约束渠道对多元化企业尤其是多元化民营企业(或非政治关联企业)融资困境的化解,进而推动其采取相对宽松的现金股利政策,不断优化股利分配机制以回馈广大投资者。

注:

①产权性质按照万得数据库发布的最终控制人性质划分为国有企业和民营企业两组进行分析;政治关联分组参考企业董事长和CEO目前/曾经是否在政府部门、军队、人大或政协任职,有任职经历的划定为政治关联组,反之归为非政治关联组。

②本文还采用总资产周转率作为衡量代理成本的指标进行分组检验,其结果并未产生实质性差异,限于文章篇幅未作报告。

参考文献:

[1]Su W, Tsang E W K. 2015. Product diversification and financial performance: The moderating role of secondary stakeholders[J].Academy of Management Journal,58(4).

[2]Duchin R. 2010. Cash holding and corporate diversification[J].Journal of Finance,65(3).

[3]Stein,Jeremy C. 1997. Internal capital markets and the competition for corporate resources[J].Journal of Finance,52(1).

[4]Ahn,Seoungpil,Denis,D. and Denis,D. 2006. Leverage and Investment in Diversified Firms[J].Journal of Financial Economics.

[5]Gertner,R. H.,D. S. Scharfstein,J. C. Stein. 1994. Internal versus External Capital Markets[J].Quarterly Journal of Economics,109.

[6]Subramaniam, V., Tang, T. T., Yue, H. and Zhou, X. 2010. Firm Structure and Corporate Cash Holding[J]. Journal of Corporate Finance,17.

[7]Stein,Jeremy C. 2001. Agency, Information and Corporate Investment[R].National Bureau of Economic Research. Working paper.

[8]Rajan,R, H.Servaes and L.Zingales. 2000. The Cost of Diversity:The Diversification Discount and Inefficient Investment[J].Journal of Finance.

[9]Scharfstein, D. S. and J. C. Stein. 2000. The Dark Side of Internal Capital Markets: Divisional Rent-Seeking and Inefficient Investment[J].Journal of Finance,55(6).

[10]Rajan,R. G. and L. Zingales. 1998. Financial Dependence and Growth[J].American Economic Review, Vol.88.

[11]Love I. 2003. Financial Development and Financing Constraints: International Evidence from the Structural Investment Model[J].Review of Financial Studies,16(3).

[12]Khurana I K, Martin X, Pereira R. 2006. Financial Development and the Cash Flow Sensitivity of Cash[J]. Journal of Financial & Quantitative Analysis,41(4).

[13]Diamond D W. 1984. Financial Intermediation as Delegated Monitoring[J].Review of Economic Studies,51(3).

[14]Young-Soon Hwang, Hong-Ghi Min, Seung-Hun Han. 2010. The Influence of Financial Development on R&D; Activity:Cross-Country Evidence[J].Review of Pacific Basin Financial Markets &Policies;,13(3).

[15]Parsley D C,Chaney P,Faccio M. 2011. The Quality of Accounting Information in Politically Connected Firms[M].Journal of Accounting and Economics.

[16]Hadlock C J, Pierce J R. 2010. New evidence on measuring financial constraints: moving beyond the KZ index[J].Review of Financial Studies,23(5).

[17]Campa J M,Kedia S. 2002. Explaining the diversification discount[J].Journal of Finance,57(4).

[18]林毅夫.潮涌現象与发展中国家宏观经济理论的重新构建[J].经济研究,2007,(1).

[19]陈传明,孙俊华. 企业家人口背景特征与多元化战略选择——基于中国上市公司面板数据的实证研究[J].管理世界,2008,(5).

[20]蔡地,万迪昉. 民营企业家政治关联、政府干预与多元化经营[J].当代经济科学,2009,31(6).

[21]窦军生,王宁,张玲丽. 家族涉入对企业多元化及其价值效应的影响研究[J].南方经济,2017,(3).

[22]杨鑫,金占明,李鲲鹏. 多种行业因素与多元化战略的关系研究——基于中国上市公司的实证研究[J].南开管理评论,2010,13(6).

[23]袁博,芮明杰.产业政策对企业非相关多元化经营行为的影响研究[J].当代财经,2017,(1).

[24]苏冬蔚.多元化经营与企业价值:我国上市公司多元化溢价的实证分析[J].经济学(季刊),2005,(S1).

[25]陈信元,黄俊.政府干预、多元化经营与公司业绩[J].管理世界,2007,(1).

[26]张兴龙,李萌.企业多元化经营如何影响研发投入——来自A股制造业上市公司的证据[J].中国科技论坛,2015,(12).

[27]吴昊旻,王杰,买生.多元化经营、银行信贷与商业信用提供——兼论融资约束与经济周期的影响[J].管理评论,2017,29(10).

[28]王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[J].管理世界,2012,(7).

[29]王峰娟,邹存良.多元化程度与内部资本市场效率——基于分部数据的多案例研究[J].管理世界,2009,(4).

[30]杨汉明,刘广瑞.金融发展、两类股权代理成本与过度投资[J].宏观经济研究,2014,(1).

[31]李春霞.金融发展、投资效率与公司业绩[J].经济科学,2014,(4).

[32]唐松,杨勇,孙铮.金融发展、债务治理与公司价值——来自中国上市公司的经验证据[J].财经研究,2009,35(6).

[33]沈红波,寇宏,张川.金融发展、融资约束与企业投资的实证研究[J].中国工业经济,2010,(6).

[34]谢军,黄志忠.区域金融发展、内部资本市场与企业融资约束[J].会计研究,2014,(7).

[35]潘俊,王亮亮,吕雪晶.金融生态环境、内部资本市场与公司现金策略[J].管理评论,2015,27(5).

[36]雷光勇,刘慧龙.市场化进程、最终控制人性质与现金股利行为——来自中国A股公司的经验证据[J].管理世界,2007,(7).

[37]刘星,刘理,窦炜.融资约束、代理冲突与中国上市公司非效率投资行为研究[J].管理工程学报,2014,28(3).

[38]游家兴,徐盼盼,陈淑敏.政治关联、职位壕沟与高管变更——来自中国财务困境上市公司的经验证据[J].金融研究,2010,(4).

[39]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,47(9).

[40]田利辉,张伟. 政治关联影响我国上市公司长期绩效的三大效应[J].经济研究,2013,48(11).

[41]魏志华,吴育辉,李常青.家族控制、双重委托代理冲突与现金股利政策——基于中国上市公司的实证研究[J].金融研究,2012,(7).

[42]杨兴全,张丽平,陈旭东.市场化进程与现金股利政策:治理效应抑或缓解融资约束?[J].经济与管理研究,2014,(5).

[43]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(1).

[44]董艳,李凤. 管理层持股、股利政策与代理问题[J].经济学(季刊),2011,10(3).

Abstract:The influence of regional financial development on the relationship between diversification and cash dividend and its micro mechanism,by the data of A-share listed companies in 2009 and 2015. The study found that diversified companies have a relatively negative cash dividend policy,there is a significant negative correlation between the degree of diversification and the willingness and level of distribution of cash dividend,the positive moderating effect of regional financial development on this negative relationship is particularly prominent in private enterprises and non political related enterprises. Mechanism test shows that regional financial development mainly weakens the negative impact of diversification on cash dividends by alleviating financing constraints,rather than by the path of reduce agency conflict. The conclusion of this paper confirms that the construction of local financial institutions plays an important role in the development of micro enterprises,it also provides a reference and basis for the development of dividend policy of diversified companies in economic transition period.

Key Words:regional financial development,diversification,agency conflict,financing constraints,cash dividend policy

(責任编辑 耿 欣;校对 MM,GX)