“一带一路”倡议、所有权性质和支付方式与企业跨国并购绩效

2018-11-01党梦雅魏景赋田文举

党梦雅 魏景赋 田文举

(1上海理工大学管理学院,上海 200093;2上海理工大学中德学院,上海 200093)

一、引言

“一带一路”倡议提出以来,中国企业在东盟的跨国并购发展迅猛。根据清科研究中心发布的《“一带一路”跨境并购研究报告》,不论是从并购金额还是数量来看,东盟都是中国对“一带一路”国家跨境并购投资金额最为集中的区域。“一带一路”倡议已经成为中国并购的新引擎[1],在中国企业对东盟的跨国并购数量和金额增长的同时,研究“一带一路”倡议对中国—东盟并购绩效的影响有重要的现实意义。

“一带一路”对企业并购绩效有显著的影响。贾凯慧[2]发现2013-2015年间工商银行并购国际银行的超额收益大于“一带一路”倡议提出之前。廖萌[3]认为这是因为“一带一路”背景下,亚投行和丝路基金为“一带一路”沿线国家提供了投融资支持,减少交易成本,进而降低交易风险,从而加大了并购成功的机率。因此,“一带一路”影响企业并购绩效的渠道大体上可以归纳为通过增加融资支持、减少交易成本、降低交易风险,继而影响并购绩效。

另外,企业并购绩效的影响因素也是企业并购研究中的重点[4]。现有文献大多从并购双方所面临的内部及外部环境入手。从外部因素来看,众多学者认为文化差异[5]、制度距离[6]、政治风险[7]等因素对跨国并购成败起着决定性的作用。从内部因素来看,企业的所有权性质[8]、支付方式[9]、资源和能力[10]等因素逐渐成为当前企业并购研究的主要内容。

在内部影响因素中,企业的所有权性质和支付方式对并购绩效的影响尚未有定论[11]。国内外学者对所有权性质与并购绩效的关系进行了大量研究,得出两种截然相反的结论:李心丹等[12]、顾露露和 Robert Reed[13]和杨德彬[14]研究结果表明,就中国企业而言,国有企业的并购绩效明显差于民营企业;Min Du[15]认为国有企业对收购方企业的价值创造有着积极影响。在研究支付方式与并购绩效的关系时,葛结根[16]的研究得出,采用现金支付方式的并购很难使绩效得到明显改善;与上述结论不同,余鹏翼和王满四[17]发现现金支付方式对收购方企业的并购绩效影响显著正相关。基于上述争议,进一步研究所有权性质和支付方式对并购绩效的影响有重要的理论价值。

通过现有文献梳理可发现,关于并购绩效及所有权性质、支付方式对并购绩效的影响效果的研究并没有定论,对“一带一路”倡议这一外部环境的分析存在较大的局限性。基于此,本文以2005-2016年中国企业在东盟并购事件为样本,通过事件分析法和市场模型研究中国企业在东盟的并购绩效,并采用多元回归模型分析所有权性质、支付方式和“一带一路”倡议对企业并购绩效的影响。

二、中国企业对东盟国家并购现状分析

近年来,中国对于东盟地区的并购已得到长足发展,并购金额不断增加,并购行业不断扩大,与各国贸易伙伴关系进一步得到发展,并在并购规模、产业分布、国别构成等方面都有突出表现。下面对2005-2016年在沪深上市的中国企业对东盟地区已完成的26起并购(剔除金融、保险类)做统计描述。

(一)并购规模

中国经济的高速发展使得中国企业参与国际的竞争能力取得巨大的进步,越来越多的中国企业具有了“走出去”的需求与实力。受益于“一带一路”倡议的提出,双方的经贸往来得到了不断加强,我国对东盟国家地区的并购也逐渐增多。

2005年以来,中国沪深两市的上市公司对东盟国家的并购共26起(除去金融、保险行业),2015年并购金额达到历史新高35.89万美元(见表1)。

表1 2005-2016年中国-东盟并购数量和金额

(二)产业分布

虽然在各年、各东盟成员国家以及各个行业的投资差距较大,但是从宏观角度观察,中国对东盟直接投资的关注领域主要还是电子设备和商务服务业,而在其他行业的投资却相对较少。

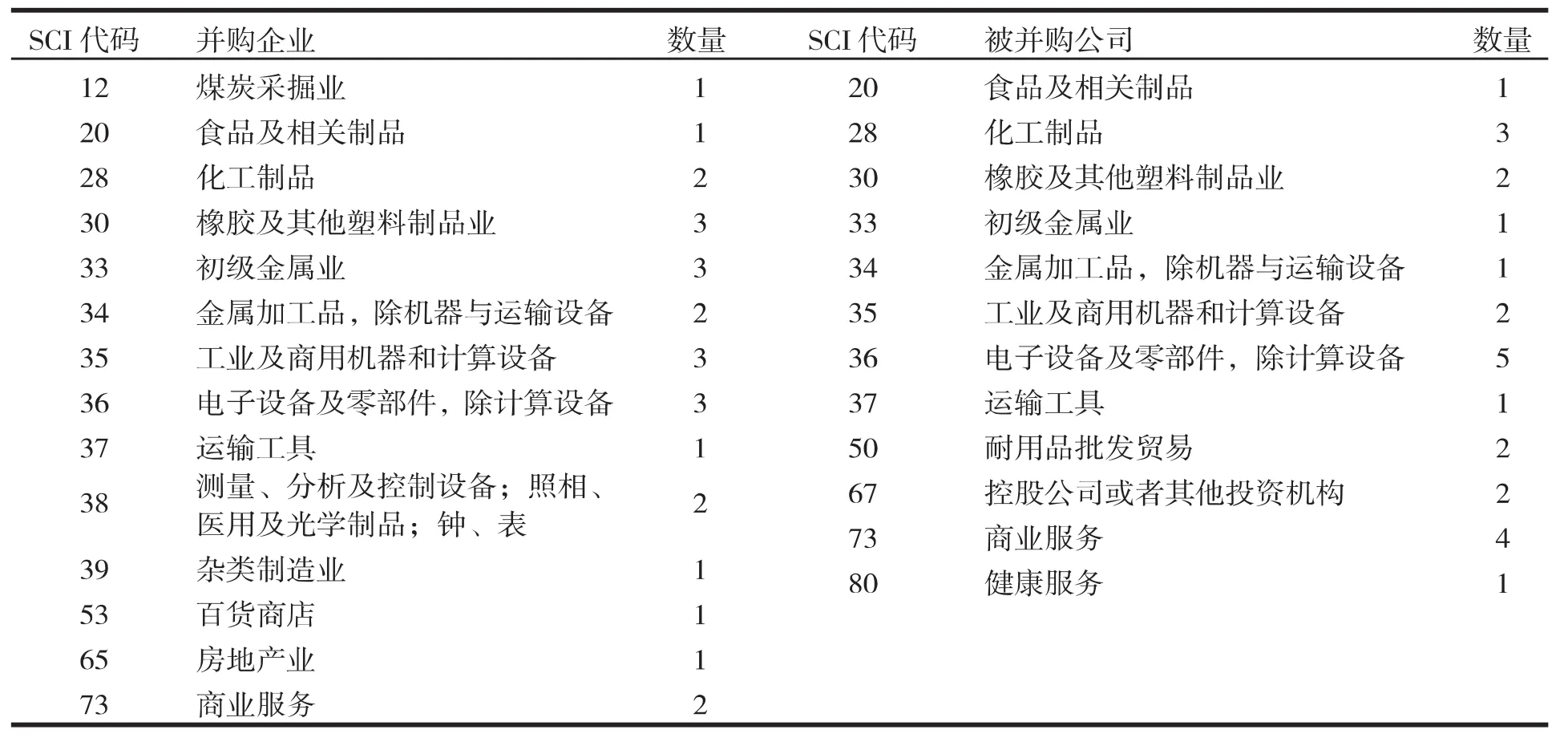

从并购企业的行业分布来说,中国的并购企业主要集中在橡胶、初级金属、电子设备等行业,东盟的被并购企业主要是化工制品、电子设备、商业服务等行业,说明中国企业在对东盟并购时看重对方国家的优势行业,具体可见表2。

(三)国别分布

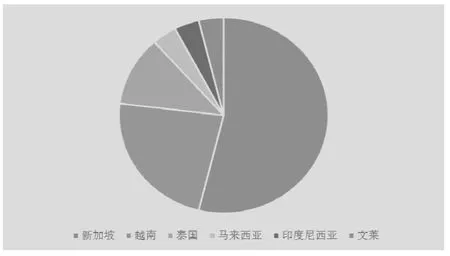

东盟地区区域发展并不协调,新加坡是东盟中经济比较发达的地区,而越南、老挝、缅甸等国经济水平还很低,严格意义上说,他们还处于传统农业国水平。因此中国对东盟地区的并购在目标、方式和模式上都存在一定的差别。中国在东盟的并购地理分布差异很大。如图1所示,2005-2016年中国企业对东盟的并购主要集中在新加坡、越南和泰国,在缅甸、老挝、柬埔寨等国尚未进行并购,区域分布不均匀,究其原因,主要与东盟各国的基础设施建设、经济发展水平和特色行业有关。比如新加坡属于发达国家,国际贸易、加工业及旅游业发达,所以中国企业在新加坡并购制造业和服务业可以提高自身企业的竞争力,越南自然资源丰富、基础设施完善,中国企业在越南主要收购轮胎、肥料以及电子设备制造业,而在泰国主要收购橡胶制造业、农药加工业以及通讯设备。

表2 2005-2016年中国对东盟并购的行业分布

图1 2005-2016年中国对东盟并购的国家分布

三、理论分析与研究假设

(一)“一带一路”倡议与并购绩效

自“一带一路”倡议提出以来,中国政府出台了一系列政策鼓励企业“走出去”,对中国的跨国并购有着积极的促进作用。在政策层面上,“一带一路”倡议为中国的跨国并购提供金融财税支持,从而减少并购成本;以国家的综合实力背书,降低了并购风险。张颖薇[18]介绍了“一带一路”倡议给中国的跨国并购提供了新机遇,加快了国企改革和金融改革,从而缓解了融资约束。

基于上述分析,“一带一路”在减少并购成本、降低并购风险、缓解融资约束等方面有利于提高并购绩效,本文提出如下假设:

假设1:“一带一路”倡议提高了企业跨国并购绩效。

(二)所有权性质与并购绩效

所有权性质通过影响公司的经营决策来影响公司并购绩效。国有企业本身拥有行政级别,其经营者由上级部门选派,行政的“政绩激励”和换届可能会导致国企经营者的短期化行为,进而影响其跨国并购绩效。而民企的经营机制灵活,对市场反映敏感,易于完成开拓国际市场业务活动的任务,因此民企在并购过程中更多地考虑商业动机以实现企业利润最大化。肖洁[19]、杨波等[20]的研究表明,民营企业的并购以利益为导向,受东道国制度阻碍少,机制灵活,因此在跨国并购过程中适应性更强。综上,国企和民企决策权不同,并购动机不同,因而以商业利益为导向的民企跨国并购绩效可能优于国企。基于上述分析,本文提出如下假设:

假设2:民营企业跨国并购的绩效优于国有企业跨国并购的绩效。

(三)支付方式与并购绩效

并购中不同的支付方式,对并购双方股东权益产生不同的影响,从而导致并购绩效不同。从收购者角度来看,传统的现金收购受资金短缺的制约,在跨国并购时限制了收购规模,而规模较小的并购活动,很难发挥出规模经济的优势,其绩效较低。同时,使用现金收购会进一步导致资金不足,减少收购企业的股东权益,对并购后的企业运作产生一定的压力,进而影响跨国并购的绩效。因此,采用现金支付不利于并购企业的长期绩效。而通过股票支付可能会稀释管理层和股东的控制权,从而使控制权分布更均衡,这样有利于提高公司治理水平,做出更科学的决策,从而改善并购业绩。基于上述分析,本文提出如下假设:

表3 Bai-Perron多重断点检验结果

假设3:采用现金支付方式的跨国并购绩效不如股票支付的绩效高。

四、数据和研究方法

(一)研究样本

并购数据来自于Zephyr数据库,同时在国泰安(CSMAR)数据库和锐思数据库(RESSET)进行变量的匹配。基于跨国并购的基本内涵及本文采用的事件研究法,样本选择的标准如下:(1)并购宣布时间介于2005年1月1日至2016年12月31日期间;(2)并购交易只包括已完成交易;(3)并购双方分别为中国沪、深两市上市企业和东盟各国企业;(4)剔除金融、保险类上市公司;剔除ST等交易状态异常的企业;(5)同一公司连续发生并购活动的,时间间隔必须大于2个月。最终包括26个中国企业对东盟26起并购事件。

考虑到经济增长路径的结构性转变,借鉴徐晓慧、李杰[21]在界定“一带一路”初始点的方法,采用Bai-Perron多重断点检验来判断“一带一路”产生作用的初始点。样本期为2005年1月至2016年12月,依据AIC和SIC等相关最小信息准则确定自回归模型的滞后阶数为1阶,时间序列模型为:

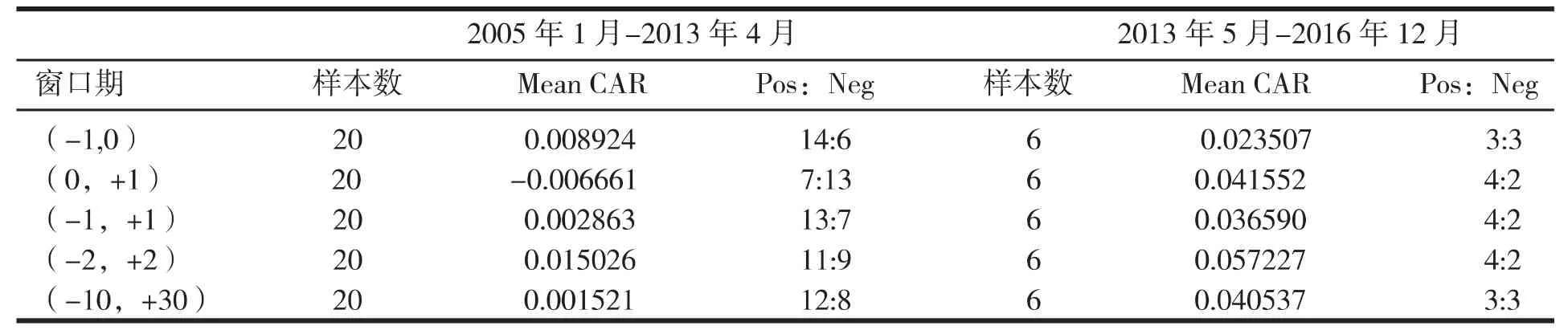

其中,yt是每个月的标准普尔指数。由表3Bai-Perron多重结构断点检验发现仅存在一个结构断点为2013年4月。据此,将2005年1月至2013年4月定义为“一带一路”前,包含20件跨国并购;2013年5月至2016年12月定义为“一带一路”后,包含6件跨国并购。

(二)变量描述

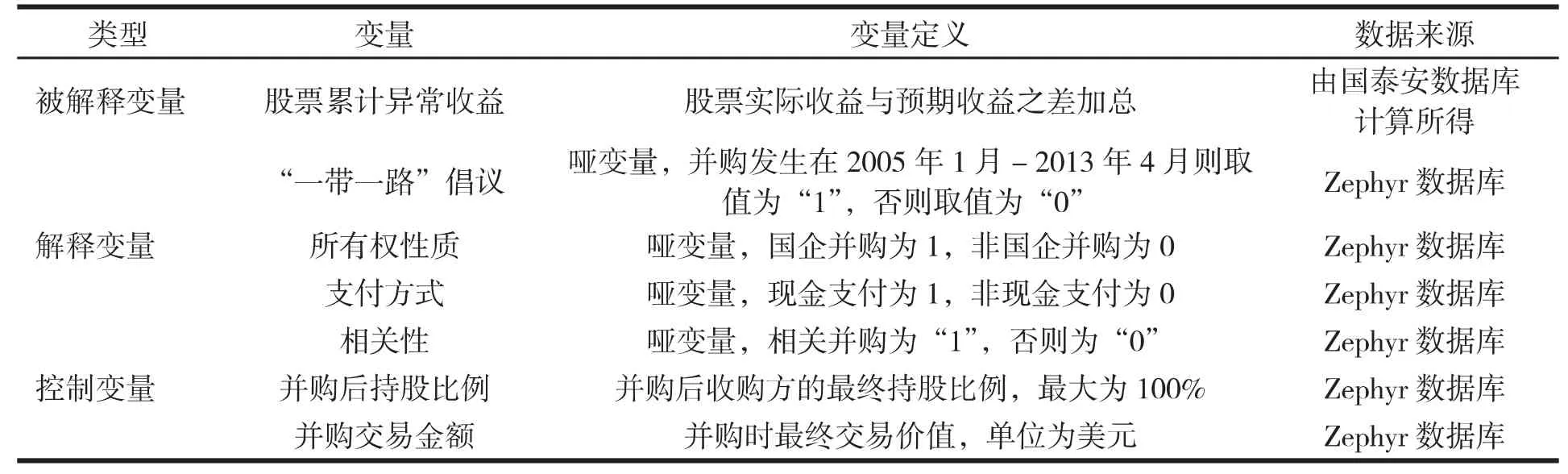

本文试图研究所有权性质、支付方式和“一带一路”倡议因素出发,对2005年至2016年间中国企业在东盟并购绩效的影响。基于上述理论分析,选取并定义以下变量(见表4)。

被解释变量:股票的累计异常收益,用CARi表示。

自变量:BRIi表示“一带一路”倡议,采用虚拟变量表示,如果并购发生在2005年1月-2013年 4月则取值为“1”,否则取值为“0”。Ownershipi表示所有权性质,采用虚拟变量表示,如果是国有企业并购则取值为“1”,否则取值为“0”。Paymenti表示支付方式,采用虚拟变量表示,如果是现金支付则取值为“1”,否则取值为“0”。考虑到数据的可获得性和一致性,本文选取的控制变量主要是Zephyr数据库中已有的一些企业层面的特征。Relativei表示并购相关性,采用虚拟变量表示,如果是相关并购则取值为“1”,否则取值为“0”。Finalstakei表示并购后收购方的最终持股比例,最大为100%。Valuei为并购时最终交易价值,单位为美元。

(三)并购绩效的衡量方法及计量模型选取

本文采用事件研究法(event study)评估中国企业在东盟并购的绩效。以市场模型为基准模型,收集41天的事件窗口及评估期80天的日股票回报数据。个股的超常回报(ARit)是实际回报(Rit)和预期回报E(Rit)的差额:

表4 变量的解释与定义

先利用公告日前第90天至公告日前第11天的日收益率以市场模型估算出预期回报:

这样一来,个股的超常回报计算公式为:

最后根据下列公式计算窗口期各天的累积超常收益(Cumulative Abnormal Return):

接下来,检验CAR与0是否有显著差异。如果CAR>0,并且检验结果显著,表明股东的财富有所增加;如果CAR<0,并且检验结果显著,表明股东的财富有所减少;当CAR与0的差异不显著时,则可认为股东的财富在并购中没有变化。

借鉴 Hyejin Cho 和 He Soung Ahn[22]的模型设定形式,把并购绩效的影响因素用多元回归模型描述,多元回归计量模型设定如下:

五、实证分析

(一)累积异常收益分析

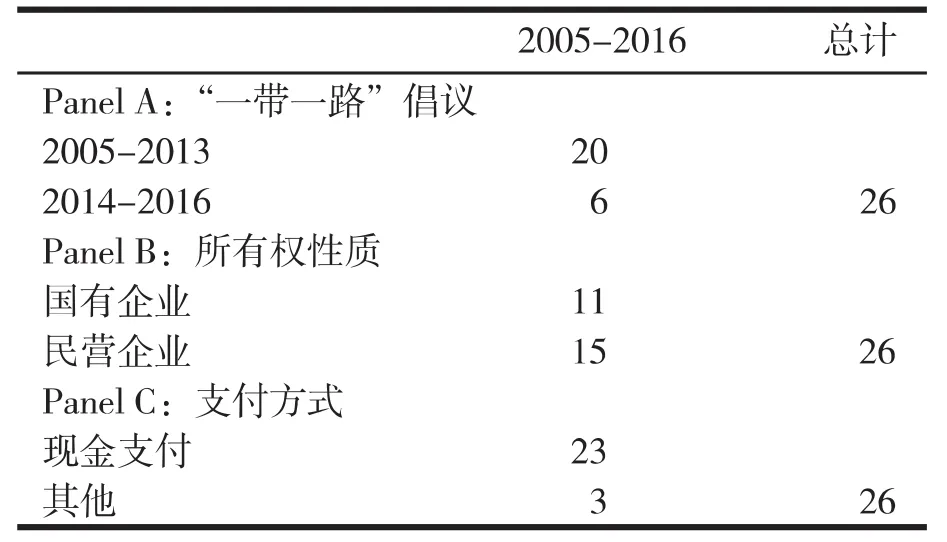

从表5可以看出,2005-2016年期间中国对东盟一共发生了26起并购,Panel A展示了“一带一路”倡议提出后,中国企业在东盟并购的平均数量有所提升,但增长幅度并不明显。从Panel B可以看出中国对东盟的并购主体中,国有企业有11家,民营企业15家,说明中国企业对东盟进行并购时,民营企业已经逐渐活跃起来,并且在数量上已超过国有企业。Panel C表明中国企业在东盟的并购中,支付方式为现金支付的有23起,占总体并购的88.5%,说明现阶段中国绝大部分并购还是采取现金支付方式。

表5 中国对东盟交易特征描述(2005-2016)

表6报告了中国企业在东盟并购的公告日绩效。结果显示 CAR(-1,+1)显著为正,为0.010646,表明中国企业在东盟的海外并购取得了明显的公告日财富效应,并且在较长的时间段(-10,+30)里,累积异常收益仍为 0.010525,说明中国在东盟的并购在中长期也取得了积极的财富效应。

从表7可以得出,“一带一路”倡议的提出,对中国-东盟的并购带来积极的影响,自2014年以来,无论是公告日的前一天到公告日后一天的三日,还是公告日的前两天到公告日后两天的五日,乃至公告日的前十天到公告日后三十天的四十一日累积标准超长收益均大于该倡议提出之前,这有效说明了“一带一路”倡议对并购绩效有正面作用,从而假设1成立。

表6 基于全样本的中国—东盟并购的累积异常收益描述

表7 基于“一带一路”倡议的中国—东盟并购的累积异常收益描述

表8 基于所有权性质的中国—东盟并购的累积异常收益描述

表9 基于支付方式的中国—东盟并购的累积异常收益描述

从表 8 中可以看出,国有企业 CAR(-1,+1)显著为正,但 CAR(-10,+30)显著为负,而民营企业不仅 CAR(-1,+1)显著为正,CAR(-10,+30)显著为正,并且在每一个时间区间里,累积异常收益均比国企的大,说明民营企业与国有企业并购相比,能为收购方企业带来更多的股东收益。从而假设2成立。

从表 9 可以得出,现金支付的 CAR(-1,+1),CAR(-2,+2),CAR(-10,+30)均显著为正,但与其他支付方式相比,累计异常收益均小于其他支付方式的并购,从而得出假设3成立。

(二)横截面分析

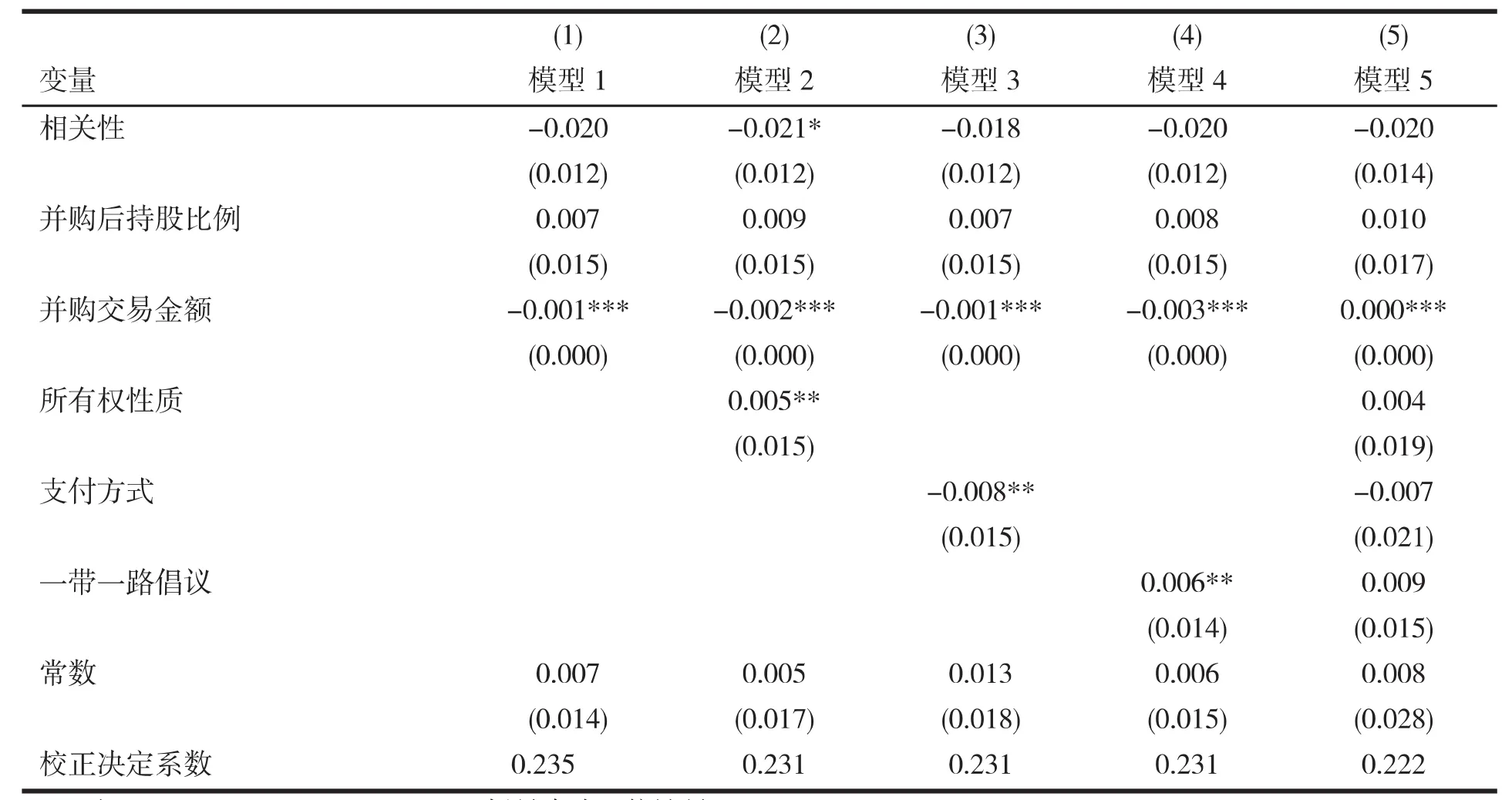

本文以中国企业在东盟2005-2016年间的并购事件为样本,利用logit回归模型得到检验结果,如表10所示。模型1为被解释变量与控制变量的回归,模型2在模型1的基础上加入解释变量所有权性质。结果显示:并购能够提高国有企业上市公司的绩效。说明中国企业在东盟的并购过程中,所有权性质为国有企业时,并购绩效为负,这一结论与 Fang Tao et al.[23]的研究结果一致,符合本文的假设1。

模型3在模型1的基础上加入了解释变量支付方式。结果显示,现金支付不能改善并购绩效。说明中国企业在东盟并购过程中采取现金支付方式时,并购绩效为不如其他支付方式,这一结论与Huang[8]的研究结果一致,符合本文的假设2。

表10 变量之间的相关矩阵

模型4在模型1的基础上加入“一带一路”倡议这一解释变量。结果显示,“一带一路”倡议提出后,并购绩效显著提高。说明“一带一路”倡议得到了市场认可,“一带一路”倡议提出后,中国企业在东盟的并购不仅在数量、规模上有所增加,在绩效方面也有显著提升,假设3成立。

模型5在模型1的基础上同时加入解释变量所有权性质、支付方式和“一带一路”倡议。结果显示,所有权性质为国有企业,“一带一路”倡议对并购绩效都有正面影响,而现金支付方式对并购绩效有负面影响。

六、结论与建议

(一)研究结论

本文以2005-2016年间中国企业在东盟并购的案例为研究对象,在考察并购绩效的影响因素时,把“一带一路”倡议作为一个变量解释并购绩效,从所有权性质、支付方式和“一带一路”倡议的角度分析了中国企业在东盟并购的绩效,通过实证检验得出如下结论:(1)中国企业在东盟并购事件公告日的市场绩效明显为正,反映了市场对中国-东盟并购的正面评价。(2)国企和民企的并购绩效均为正,但民营企业的并购绩效优于国有企业。(3)并购过程中支付方式仍以现金支付为主,但相比其他支付方式,现金支付并不能为收购方企业带来正的并购绩效。(4)“一带一路”倡议对中国-东盟的并购绩效有着积极的影响。

(二)提高中国企业跨国并购效率的政策建议

1.巧借“一带一路”倡议的东风,政府部门应加强与“一带一路”沿线国家的合作,积极引导企业走出去,运用政治手段和外交手段,为中国企业海外并购提供和谐融洽的国际环境。

2.在所有权方面,首先加快国有企业的市场化改革,简化决策程序,让国企在海外并购中发挥自身规模大、融资强等优势,淡化政治背景而强调并购本身的商业价值,与东道国政府部门、新闻媒体及工会组织等机构建立良好关系。与此同时,为民营企业拓宽融资渠道,提供信息服务、决策咨询、金融支持和法律保障,积极引导民营企业走出去,鼓励并支持非国有企业参与海外并购。

3.在支付方式上,政府首先要营造良好的融资渠道,以便于并购企业根据自身的财务状况选择合适的支付方式。其次,企业应该目光长远,不能仅仅为了并购完成而选择现金支付,而应该选择并购后有利于企业整合的方式。