金融发展、融资约束与公司投资

2018-10-22宋智文陈映珊

宋智文,陈映珊

(1.佛山科学技术学院经济管理与法学院,广东佛山528000;2.华南理工大学工商管理学院,广东广州510641)

一、引言

公司投资行为在投资理论文献中是个重要的研究主题,不仅因为公司投资与资本预算存在关系,更主要因为研究公司的投资行为有助于从微观层面解释金融发展与经济增长之间的联系。长期以来,金融发展与经济增长之间存在的关系是一个受到广泛关注的研究主题,包括Schumpeter、Mckinnon以及Greenwood、Jovanovi[1]等在内的诸多学者认为金融发展是决定经济增长的一个很重要的因素。已有大量的跨国回归中使用宏观资料的经验研究,这些研究支持金融发展促进经济增长的观点[2-3]。然而,宏观层面的研究存在两方面的问题:一是这些经验研究存在内生性问题,因为不但金融发展能促进经济增长,经济增长反过来也会影响金融发展,宏观经验研究并不容易解决这种内生性问题;二是宏观研究难以解释金融发展影响经济增长的机制和途径。因此,需要从微观层面分析和检验金融发展影响经济增长的机制。融资约束与公司投资是从微观视角将金融发展与经济增长联系起来的两个重要变量。

近年来,Love[4]、Khurana[5]、Baum[6]、Wale[7]等国外学者对金融发展对公司融资约束和投资的影响进行了研究,但多采用多国数据分析,对单个国家、发展中国家和新兴经济体的研究较少。国内饶华春[8]、唐建新和陈冬[9]、沈红波等[10]、张瑞稳和吴成凤[11]等也从金融发展的角度对公司融资约束和投资的影响进行了研究,但研究结论并不尽一致,可能是因为利用的时间序列数据过短,且仅采用规模、所有制等单一因素分组的方法进行检验。本文利用2000~2016年我国上市公司的面板资料,采用系统广义矩动态面板估计方法,检验了金融发展与融资约束和公司投资之间存在的关系,以期从微观层面检验金融发展影响经济增长的机制。与前期文献不同的是:首先,本文采用KZ指数和WW指数对公司融资约束程度进行界定,这两个指数包含了公司多维信息,且允许公司在不同的年份所在组别发生变化,避免了采用单一因素分组带来的局限性。其次,从较长的时间跨度内考察了金融发展对上市公司融资约束和投资的影响,避免了时间序列过短可能存在的不稳健性,因为金融发展是个长期的演变过程。

二、模型设定、估计方法与数据

(一)模型设定

早期研究投资与融资约束的文献往往采用托宾Q投资模型。托宾Q投资模型将反映公司未来市场机会的托宾Q纳入投资模型,并将公司现金流加入模型,以投资对内部现金流的敏感性检验融资约束的程度,从而将公司投资机会与融资约束对公司投资的影响分离开。但托宾Q投资模型包含了不变的规模报酬、完全竞争、完美的资本市场等一系列很强的假定,因而此模型的运用存在局限性。

本文采用以欧拉方程为基础的投资模型。该模型放松了资本市场完美的假定,利用动态最优方法从管理者最大化公司价值的一阶条件推导出来。模型以资本的边际利润作为一个主要变量捕捉公司的成长机会,用投资对内部现金流的敏感性反映融资约束的特征,并增加滞后一期的投资变量以控制投资成本调整,投资对内部现金流量具有较高的敏感性,意味着存在融资约束和金融市场的低效率。

本文的基本模型为Laeven[12]所采用过的如下模型:

(1)式中,I表示投资支出,本文采用现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”来度量。CF表示现金流量,用“经营活动产生的现金流量净额”度量。S表示净销售收入,D表示总负债,fi表示公司特定效应,tt表示时间特定效应,εi,t表示随机误差,下标“i”和“t”分别代表公司和时期。K为标准化变量,本文采用期初总资产度量,将有关变量除以期初总资产以剔除公司规模的影响。上式中使用因变量的滞后一期作为解释变量是考虑投资行为的动态性,引入平方项是为了反映资本存量调整过程存在非线性行为。上述方程可检验的含义如下:在没有融资约束的情况下,β1>1,β2<-1,β3≥0,β4<0。如果这些系数的任何限制条件没有满足,则投资没有处于最优的路径[12]。特别是,当投资对现金流的增加存在正的反应,即β4为正数,则企业在某种程度上存在融资约束,如果现金流量系数被估计为越大的正数,则企业存在越严重的融资约束。

金融发展主要表现为金融资产总量规模的扩张和金融体系效率的提高及其功能的发挥。金融资产规模的扩张能为所有公司提供更多的外部融资,从而减轻外部融资约束。但金融发展影响经济增长的微观机制主要通过提高金融体系的效率,将更多资金配置给那些有良好投资机会的公司。融资约束一般归因于资本市场的不完全性,这种不完全性是由于信息不对称和激励问题等因素引起的,后者将导致外部融资成本高于内部融资成本,那些拥有良好投资机会的公司由于内部资金的不足和外部资金成本的高企而不得不放弃部分净现值为正的投资项目,公司投资将低于最佳投资水平而存在投资不足,即存在外部融资约束。金融发展能够有效地减轻信息不对称的程度和代理问题,从而减轻公司的融资约束。这将使有效发挥金融功能的金融体系会将更多资金配置给那些拥有良好投资机会和成长机会的公司,资本配置的有效改进将促进总体经济的增长。因此,在模型(1)的基础上,我们加入金融发展水平与现金流量的交乘项,来衡量金融发展对融资约束的影响效应,得到以下扩展模型(2)。

模型(2)增加了金融中介发展水平和证券市场发展水平与现金流量的交乘项。我们采用Love[4]的方法度量金融发展,FIN表示金融中介发展水平,以M2和贷款总额之和与GDP的比值度量,STK表示证券市场发展水平,以股票市值和股票交易量之和与GDP的比值度量。根据金融发展理论,金融发展能减轻公司的融资约束,降低公司对内部现金流的依赖程度。因此,模型假定金融发展与现金流量的交乘项系数将显著为负,即模型(2)中的β6、β7小于零,表示金融发展缓解了公司的融资约束。

(二)估计方法

上述设定的动态面板模型包含因变量的滞后项作为解释变量,导致解释变量具有内生性,采用普通最小二乘法和固定效应对模型进行估计,得到的参数估计值将是一个有偏的估计值。为了考虑投资模型的动态方面,并控制解释变量的内生性问题,我们采用由Arellano和Bover[13]和Blundell和Bond[14]所发展的系统广义矩(GMM)方法对所设定的模型进行估计。相比一些文献所采用的差分广义矩估计方法,这一估计方法更有优势。由Arellano和bond[15]所发展的差分广义矩估计方法,通过对动态回归模型进行一阶差分以消除企业特定效应,并利用内生变量的滞后水平变量作为工具变量。这样滞后水平的变量与一阶差分的误差项将不相关。在误差项不存在序列相关的假定条件下,关于正交条件的以下等式成立:

模型(3)中Zi,t为内生变量的工具变量。然而,这一估计方法存在一些计量和统计的不足。第一,如果原来的方程是水平的,一阶差分后会损失截面维度变化的信息。第二,如果解释变量随着时间的变化持续不变,则这些变量的滞后水平项将是差分方程的弱工具变量。这会导致系数的渐近方差上升,并在小样本产生衡量偏误。第三,一阶差分可能通过降低信号噪音比率而加大衡量偏误的影响。这些不足可以通过在估计过程中引入水平方程并使用相应解释变量的差分滞后项作为工具变量而得到克服。因为包含了水平方程的回归,系统广义矩估计方法没有消除截面维度变化的信息,也不会使得衡量偏误更大,降低了差分估计的渐近方差和小样本的潜在偏误。然而水平方程的引入需要采用系统广义矩估计时做进一步假定,因为利用水平方程并没有消除不可观测的企业特定个体效应。企业特定个体效应能够与解释变量相关,因此需要假定这种相关随着时间的推移而保持不变,即:

在这一假定下,差分方程的变量与企业特定效应不相关。因此,差分滞后项就成为水平方程相应内生变量的有效工具变量。这意味着以下正交条件成立:

因此,系统广义矩估计由包含水平方程和差分方程的堆积在一起的系统方程所组成。在估计程序的第一阶段,对差分方程进行估计,水平滞后项作为相应内生变量的工具变量。第二阶段,水平方程被估计,变量的差分滞后项作为工具变量。在误差项不存在序列相关的假定下,我们利用正交条件(3)和(5)进行两步程序系统广义矩估计。在第一步估计,假定误差项是同方差且独立的。在第二阶段估计,这些假定被放弃,第一阶段估计获得的残差用于构建一个最佳的权重矩阵。在所有估计中我们采用了Windmeijer提出的纠偏的稳健方差斜方差矩阵。因为系统广义矩估计的一致性取决于误差项不存在序列相关和所使用的工具变量的合理性的假定,需要采用两种检验来验证这两个假定的有效性。一是误差项序列相关检验,即检验原始模型的干扰项是否不存在序列相关。差分后的误差项必然存在一阶序列相关,需要检验的是差分方程的残差是否存在二阶序列相关。二是过度识别检验,即Sargen检验,检验模型设定是否适当,工具变量的使用是否合理。为了考察融资约束对公司投资的影响,我们利用衡量融资约束程度的KZ指数和WW指数将样本分为不同组,并且允许公司组别在各个期间发生变化,这样企业财务状况及融资约束状况可以随着时间的变化而发生变化。这两种指数较高的值表示存在较高的融资约束。对每个企业我们计算两种指数的值,根据两种指数的值将样本分为两组,指数值低于中位数的为非融资约束组,其他的为融资约束组。

KZ指数由Lamont提出,由以下方程得到:

上式中,下标“i”和“t”分别代表公司和时期,CF表示现金流量,k表示资本存量,Q表示总负债,Totcap表示总资产,Div表示发放的股利,Cash为货币资金存量。

WW指数由Whited和Wu[16]提出,通过计算以下方程得到:

上式中,表示现金流量,TA表示总资产,DDIV为是否发放股利的虚拟变量,LTD为长期负债,Size表示公司规模,为总资产的自然对数,ISG和SG分别表示行业和公司的销售增长率。

(三)数据

本文选择2000~2016年在沪深证券交易所的上市公司作为研究样本。在样本选取过程中,剔除了金融类的公司和同时拥有B股和H股的上市公司;剔除样本区间内总资产增长率大于1.5倍的公司,以防兼并重组产生的影响;剔除了资产负债率大于1的财务异常公司;删除了有缺漏值的数据不全的样本,且保留连续3年以上有观察值的样本;剔除了IPO当年的资料,以消除IPO当年融资对公司投资的影响;对主要变量做了Winsor处理以克服离群值的影响。最终我们得到1733家上市公司作为研究样本。样本公司的所有数据来自深圳市国泰安信息技术有限公司提供的《中国上市公司财务数据库》,度量我国金融发展的指数所需要的数据则来自中国人民银行网站和《中国统计年鉴》。

三、实证研究结果

(一)描述性统计

表1列出了主要变量的描述性统计结果。表中将公司的投资额、销售收入、现金流量和负债总额用期初总资产标准化后,公司之间的可比性增强。我们根据KZ指数和WW指数将样本分成融资约束组和非融资约束组。从表1可以发现,融资约束组和非融资约束组的现金流量均值与投资支出均值相比表现出不同的特点。融资约束组现金流量的均值为0.0402(KZ指数)、0.0375(WW指数),小于投资支出的均值0.0685(KZ指数)、0.0583(WW指数),说明融资约束组内部产生的现金流不足以支持公司的投资支出,需要外部融资,从而可能存在外部融资约束。非融资约束组现金流量的均值与投资支出的均值相比则略大(KZ指数)或略小(WW指数),现金流量的中值则均大于投资支出的中值,表明非融资约束组可能不存在融资约束,或融资约束程度较轻。

表1 主要变量的描述性统计量

(续上表)

(二)公司投资与融资约束的实证检验

表2报告了模型(1)的检验结果。模型(1)全部样本及各组别的Sargan检验的P值拒绝了0假定,表明模型设定及工具变量的选择是合理的,干扰项序列相关检验表明差分方程的残差不存在二阶序列相关。Laeven指出的各方程系数的限制条件没有满足,表明投资没有处于最优的路径。从表2我们看到,全部样本及各组别[I/K]t-1的系数均在1%的水平显著为正,公司投资与前期投资之间存在正的显著相关性,说明公司投资有动态性和延续性,前期投资对其影响明显。全部样本及各组别现金流量[CF/K]t-1的系数也均在1%的水平显著为正。这种正相关性说明公司的投资与内部产生现金流存在强正相关,公司投资对现金流存在高度敏感性,表明公司可能普遍存在着明显的外部融资约束现象,这与多数文献的检验结果一致。从不同组别来看,融资约束组现金流量的系数为0.1235(KZ指数)、0.1078(WW指数),大于非融资约束组的系数,表明融资约束组的融资约束程度大于非融资约束组。

表2 公司投资与融资约束

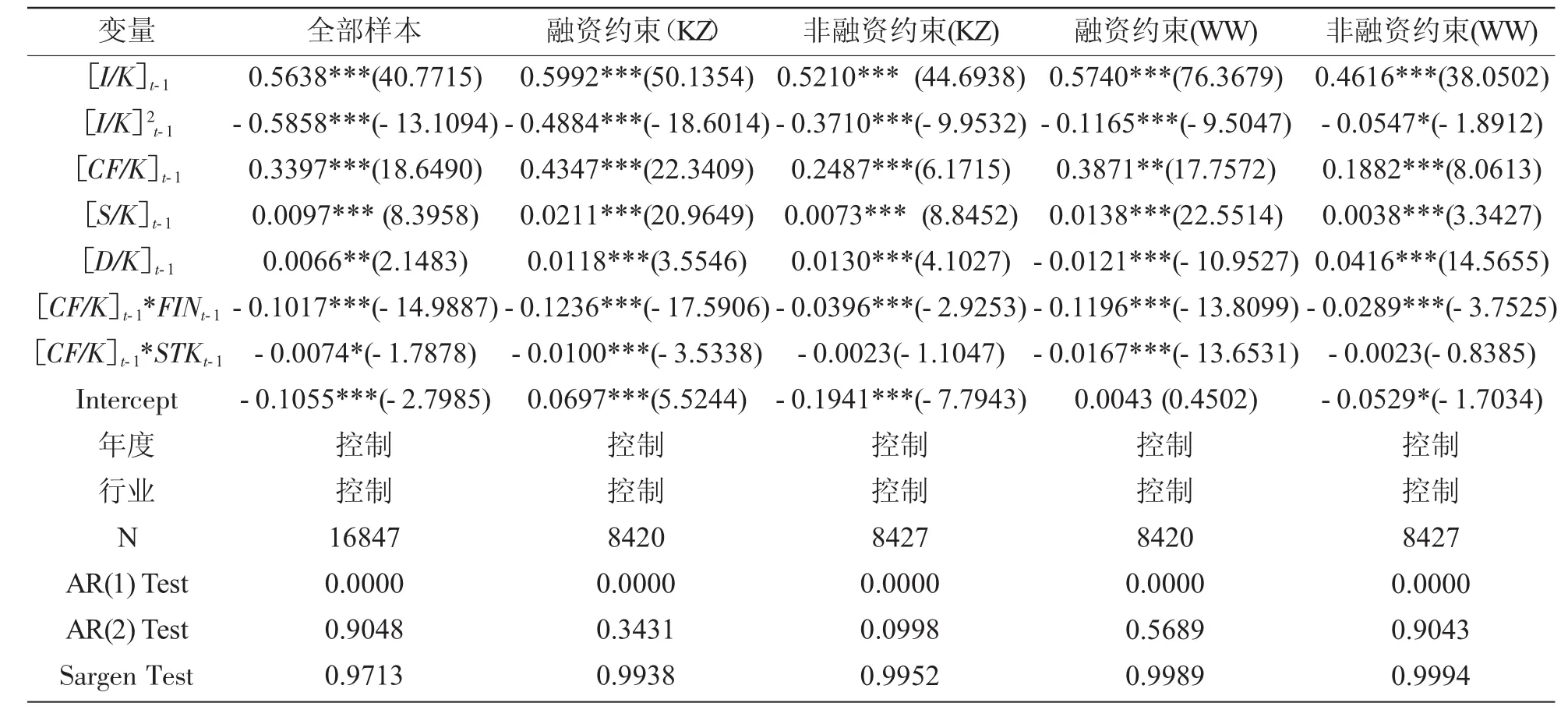

(三)金融发展与融资约束的实证检验

表3报告了模型(2)全部样本、融资约束组和非融资约束组的检验结果,回归结果的Sargan检验和干扰项序列相关检验表明模型设定及工具变量的选择是合理的,差分方程的残差不存在二阶序列相关。模型(2)引入了金融中介发展水平和证券市场发展水平与现金流量的交乘项。从全部样本看,金融中介发展指数与现金流量的交乘项的系数为-0.1017,且在1%的水平上显著,表明金融中介的发展显著减轻了公司的外部融资约束。证券市场发展指数与现金流量的交乘项的系数为-0.0074,但仅在10%的水平上显著,而且其系数绝对值也小于金融中介发展指数与现金流量交乘项系数的绝对值,表明证券市场发展一定程度减轻了公司的融资约束,但银行体系的发展缓解公司外部融资约束的作用远大于证券市场发展所起的作用,分组检验结果也呈现类似特征。从融资约束分组检验结果看,根据KZ指数和WW指数划分的融资约束组金融中介发展指数、证券市场发展指数与现金流量的交乘项的系数均为负数,且均在1%的水平上显著,其系数绝对值大于非融资约束组的相应系数,而非融资约束组证券市场发展指数与现金流量的交乘项的系数并不显著,表明银行体系和证券市场的发展显著减轻了融资约束公司的外部融资约束,银行体系的发展对非融资约束公司的影响较小,证券市场发展对非融资约束公司的影响则不显著。

表3 金融发展与融资约束——融资约束程度分组

四、研究结论

本文利用2000-2016年我国上市公司的面板数据,采用系统广义矩估计方法,利用KZ指数和WW指数对公司融资约束程度进行界定并分组,从较长的时间跨度内考察了金融发展对上市公司融资约束和投资的影响,为金融发展影响经济增长的微观机制提供了经验证据。实证研究结果发现:(1)我国上市公司普遍存在融资约束,金融发展有效缓解了公司的融资约束,银行体系发展缓解公司融资约束的作用大于证券市场发展所起的作用;(2)银行体系和证券市场的发展显著减轻了融资约束公司的融资约束,银行体系的发展对非融资约束公司的影响较小,证券市场发展对非融资约束公司的影响也不显著。

金融发展影响经济增长的途径之一是通过提高金融体系的效率,降低公司的外部融资成本,减轻公司的融资约束,将社会资金配置给那些有良好投资机会的公司,有效促进经济的增长。从实证检验结论可以看到,金融发展显著减轻了融资约束公司的融资约束,但银行体系发展在缓解公司融资约束方面的作用大于证券市场发展所起的作用,说明银行体系发展取得了明显的效果,有效发挥了融资的功能,证券市场的市场化改革则相对滞后。金融体系应进一步提高金融体系配置资源的效率,将金融资源配置给那些具有良好投资机会或成长潜力的公司。