投资者情绪、公司特质与IPO抑价

2018-10-20薄建奎商庆迪孙康

薄建奎 商庆迪 孙康

摘 要:由于我国资本市场的不完全性导致IPO抑价现象发生屡见不鲜,与此同时,伴随着我国制度和行情的不断更迭,众多学者从不同角度进行研究。2016年8月IPO重启后,我国IPO开始进入“常态化”发行。在新制度与新行情下,以2016年8月至2017年10月间发行的新股为样本进行实证检验。结果显示,投资者情绪显著影响IPO抑价;公司投机风险越高,投资者情绪对IPO抑价影响越小;IPO抑价率较高的公司股票长期表现较弱。本文丰富了IPO抑价的相关文献,对于新股定价监管有一定启示意义。

關键词:IPO抑价 价值不确定 投机风险 投资者情绪

一、引言

IPO抑价是指首次公开发行定价低于上市初始交易价格。这种现象普遍存在于世界各国,我国尤其严重。它影响股票市场的资源配置效率,造成追逐无风险收益的资金,从而助长了市场的投机泡沫,这就会对股市的异常波动起到推波助澜的作用。传统的有效市场学派(Fama,1970)认为股票价格已经反映了证券市场当中的所有信息,投资者据此进行交易不应存在超额收益。然而有效市场假说却不能合理解释包括IPO抑价现象的其他“异象”。20世纪90年代以来,行为金融学派尝试通过放宽理性人的假设,考虑投资者的情绪建立模型,试图解释传统有效市场假说不能解释的“异象”。投资者情绪或者投资者的投机倾向是指投资者形成的有关未来现金流和投资风险的信念与事实有偏差的心理,通常分为乐观或悲观情绪。发行制度是影响我国IPO抑价高的另一个重要因素。政府对股票市场的“准入限制”使上市公司成为了一种稀缺商品,高抑价成为了租金分配的一种体现。

自2016年8月重启IPO以来,我国股市处于核准制向注册制改革的关键阶段,此阶段新股发行数量与速度都达到了历史的高点,IPO已经进入“常态化”发行。新股数量的增多,减少了“租金分配观”对抑价的影响,并给我们研究投资者情绪与IPO抑价提供了更好的时间窗口。

二、理论分析与研究假设

(一)投资者情绪理论

投资者情绪理论作为行为金融学的重要组成部分,表达的是投资者的不完全理性使得投资者可能因自己的主观认知对股票价格产生错误预期,即投资者对股票价格的乐观或悲观的态度引发的投机性行为。我国股票市场做空制度不完善,不适合普通投资者操作,IPO市场基本符合Miller模型中的异质预期和卖空限制,因此,IPO的开板时交易价格由乐观投资者决定。DSSW模型认为市场中存在理性交易者和噪声交易者,噪声交易者的非理性行为使股价偏离正常的价值,而理性交易者则会通过观察到股价偏离进行反向操作获取利润。但这种套利可能因股价的波动而亏损,故并非无风险套利,而是有限套利。我国IPO市场中存在大量的噪音交易者,他们的疯狂追涨会使股价回归其合理价值后继续上涨,形成所谓的“羊群效应”。对此,可提出假设:

假设1:投资者情绪越高,IPO抑价率越高。

(二)公司特质影响投资者情绪

公司因价值不确定性和投机风险的不同影响投资者情绪,从而导致不同的抑价程度。

价值不确定性是由信息不对称引起的,通常会增大投资者之间的异质预期。Miller模型显示,异质预期的增大会使股价倾向于表达乐观投资者的意愿。因此,对于市场价值不确定的公司,受投资者情绪的影响更大。因此,提出假设:

假设2:公司价值不确定性越高,投资者情绪对公司IPO抑价影响越强。

情绪可以通过引发投资者的投机行为影响股价。然而投机者的投机行为需要考虑投机风险,投机风险主要是由于乐观投资者的买入推高股价高于其合理值,最终导致的泡沫破裂崩盘。投机者由于对投机风险的衡量,使得即使整体情绪高,可能依然会减少自己的投机行为。因此,提出假设:

假设3:公司投机风险越高,投资者情绪对公司IPO抑价影响越弱。

三、研究设计

(一)样本选择

文章选取的样本数据来源于东方财富choice数据库、锐思数据库以及国泰安数据库。剔除了金融、保险行业及数据缺失的样本。最终选取我国2016年8月至2017年10月的A股上市457家公司的财务数据作为本次实证研究的样本,并采用SPSS24进行相关实证分析。

(二)研究模型

(三)变量解释

1. IPO抑价率(NI)。由于我国新股发行时存在窗口指导,发行市盈率都被限制在23倍以下,所以一级市场的发行定价效率不高,大部分股票价格有上涨回归其价值的需求,但文章研究的是二级市场投资者情绪对股价的影响,所以考虑使用可比公司市盈率来折算出上市公司的内在价值。而新股首日涨跌幅有44%的限制,存在连续缩量涨停的现象,文章使用开板当日的成交均价作为真正的交易价格。同时,将公司内在价值与开板日均价相减并考虑连板期间的指数波动作为IPO抑价率变量。

2.投资者情绪(Sent1)。借鉴BW模型结合目前我国发行制度选择8个变量进行主成分分析。新增投资者数量和融资买入额衡量增量资金的程度;年化收益率衡量市场整体对投资者的吸引程度;市盈率和中国波指代表市场整体的稳定程度;投资者信心指数与消费者信心指数代表投资者加入市场的动机倾向;次新板块换手率是考虑到在日常交易中新股与次新股经常是联动炒作,用其代表整个板块的交易活跃度。对以上8个变量进行主成分分析进行降维,如表2所示,提取特征值大于1的四个变量,其方差贡献率总和为80.522%,基本能代表原有8个变量。得到每日投资者情绪:[BF]Sent=0.33331×Y1+0.2969×Y2+0.17501×Y3[BFQ]由于我国的涨停板制度,从新股上市日到开板日往往有数天,我们取涨停期间的Sent的平均值作为Sent1(投资者情绪变量)。

3.价值不确定(Uncer)。价值不确定是指投资者对公司内在价值的分歧程度,如果信息披露质量较高,可以降低分歧程度。因此,文章选用公司发行时应计盈余质量来衡量价值不确定性。应计盈余质量的计量,采用Jones模型,受财务报表编制时滞性的影响,本文采用公司上市前一年的会计信息质量衡量本年度的信息不确定性,分年度分行业回归计算。公式如下:

4.投机风险(Risk)。投机风险即股价过高泡沫破裂的风险。通常,高市盈率是泡沫的象征。我国目前新股发行市盈率都锁定在23倍以内,区分度不大,所以采用市净率来代替市盈率衡量投机风险。具体如表1所示。

四、实证结果

(一)检验假设

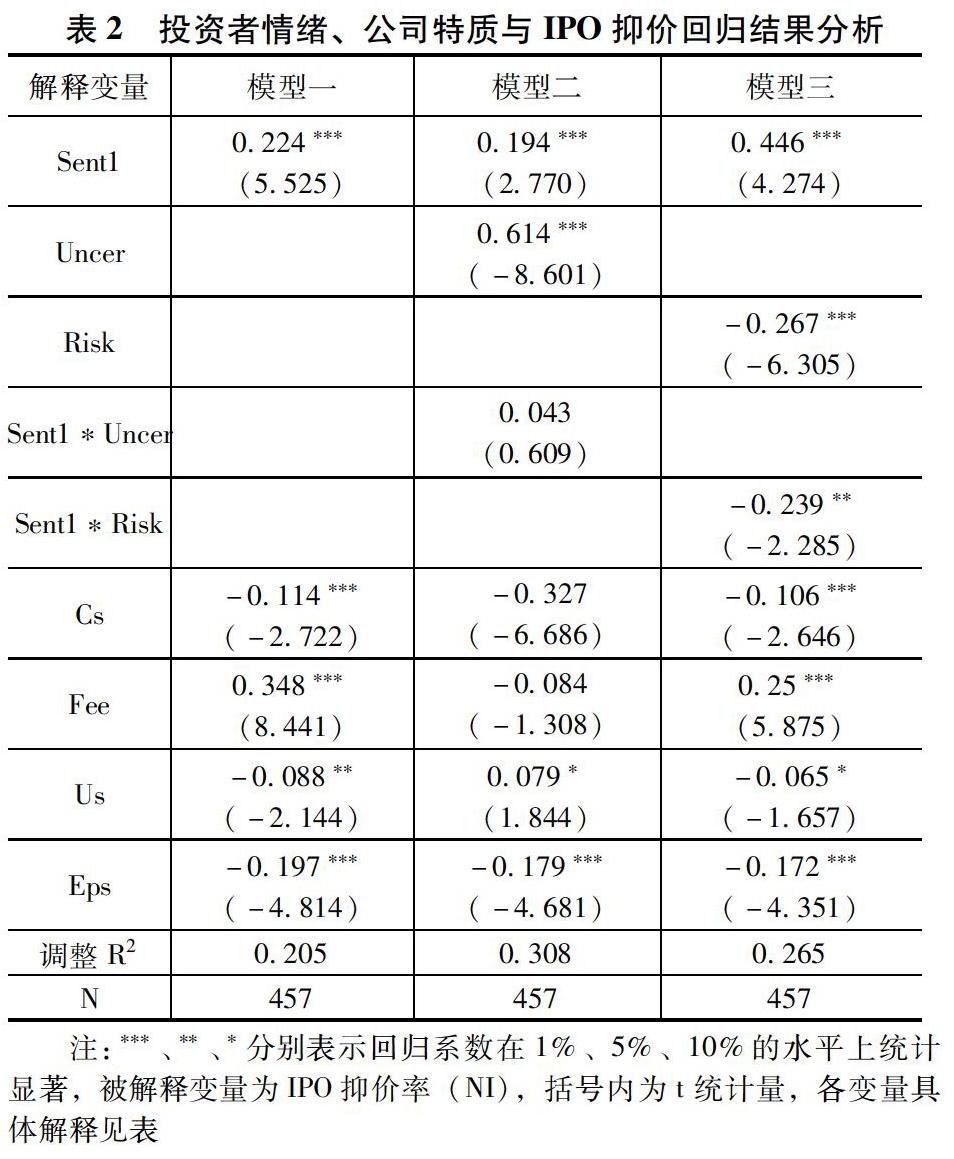

文章对模型一进行回归分析,结果表示,在控制其他相关变量的同时,Sent1对NI在0.01的显著性水平上正相关,表明投资者情绪越高,IPO抑价程度越高,假设1成立。对模型二进行回归分析,结果表示,Sent1*Uncer与NI并没有相关关系,而Uncer与NI在0.01的水平上显著正相关,证明价值不确定性越高,抑价率越高。对此可能的解释是,在2016年8月到2017年10月的时间段里,证监会为防范金融风险的发生,保持市场稳定,经常通过“临时停牌”等方式打击市场交易情绪,并引导资金流向大盘股、蓝筹股,使得整个市场氛围偏向保守。因此,价值不确定性会导致定价不准确从而对IPO抑价产生影响,但并不会引发投资者情绪的变化影响IPO抑价,换言之,在此期间投资者由于偏保守,对价值不确定性的股票并不敏感,拒绝假设2。从模型三的回归结果可知,Sent1*Risk对NI在0.05的显著性水平上负相关,表明投机风险越大,投资者情绪对IPO抑价影响越弱,假设3成立,具体如表2所示。

(二)进一步分析

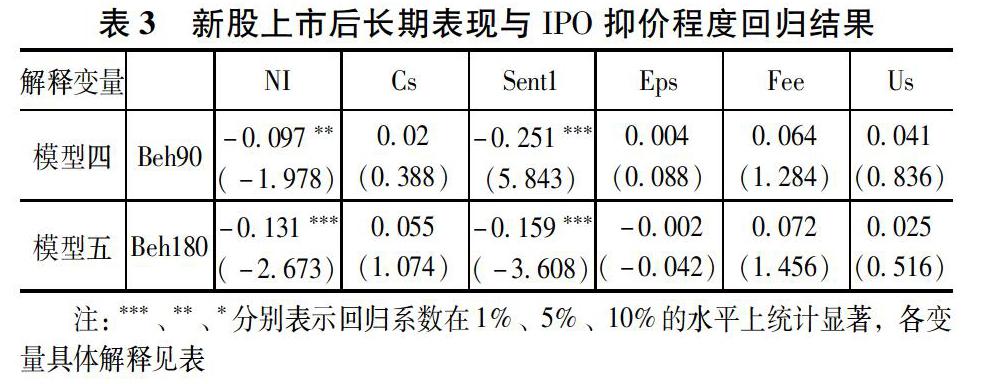

文章选用上市后90天和上市后180天的股價,分别用Beh90和Beh180作为被解释变量,来衡量其上市后的市场表现。由模型四及模型五回归结果可知,投资者情绪变量在两个回归方程中皆显著负相关,说明上市时情绪越高涨,股票定价越不合理,长期表现越差。Beh90与NI在0.05的显著性水平上负相关,Beh180与NI在0.01的显著性水平上负相关,得出IPO抑价越高,其上市后长期表现越差。并且观察NI的系数分别为-0.097与-0.131,随着观察时间的延长,系数逐渐变大,证明股价逐渐向合理价值回归。具体如表3所示。

五、结论及启示

文章以行为金融学为基础,借鉴Baker和Wurgler的分析模型,计算代表投资者情绪的综合指标分析其对IPO抑价情况的解释程度。实证研究发现,即使在IPO发行常态化的样本背景下,我国IPO抑价程度依然很高,且投资者情绪对IPO抑价有显著影响。不同公司因其特质受投资者情绪影响导致的抑价程度有所差异,价值不确定性越高的公司,投资者情绪对其IPO抑价影响越大,投机风险越高的公司,投资者情绪对其IPO抑价影响越小。同时,新股发行后长期表现与IPO抑价显著负相关,证明上市初期的高价一定程度上由投资者情绪决定。

参考文献:

[1]韩立岩,伍燕然.投资者情绪与IPO之谜——抑价或者溢价[J].管理世界,2007(3):51—61.

[2]张学勇,廖理,罗远航.券商背景风险投资与公司IPO抑价——基于信息不对称的视角[J].中国工业经济,2014(11):90—101.

[3]朱红军,钱友文.中国IPO高抑价之谜:“定价效率观”还是“租金分配观”? [J].管理世界,2010(6):28—40.