我国银行业结构对中小企业融资的影响

2018-09-30魏嘉贺乔甜甜

魏嘉贺 乔甜甜

【摘要】在我国企业的融资渠道以银行的债务融资为主,银行业结构对企业信贷资源的获得有重要影响。银行业在我国金融业占据着主导地位,掌握着金融市场大部分信贷资源的分配权力,银行业的健康直接关系着信贷资源的配置效率,并最终影响实体经济运行。中小企业机制灵活、资本回报率高、创造了大量的就业岗位,却因融资难问题阻碍了企业的进一步发展。本文讨论银行业结构对中小企业融资的影响,并探索如何解决中小企业融资难问题。

【关键词】市场结构;信贷资源;中小企业融资

一、背景

改革开放以来,我国的中小企业飞速发展,已经逐渐成为了GDP的主要增长动力,私营经济产值已经占GDP,总值的67%;另外,中小企业吸纳了大量的社会劳动力,提供了78%的城镇就业岗位,为解决整个社会的就业难问题做出了贡献。然而,融资难的问题却始终困扰着中小企业的成长壮大。

由于融资渠道狭窄,我国的中小企业对银行的信贷支持依赖较强。根据有关统计,在我国,中小企业90%的资金来源于银行贷款。但是,对于大多数中小企业,很难获得银行贷款,特别是占银行业主导地位的国有银行的贷款。国有银行的主导地位造成我国的银行业市场集中度高,中小银行无论是存贷款规模还是资金实力,都远远不及国有银行。中小银行由于机制相对灵活,审批流程较短,与中小企业容易形成长期的合作关系,有利于解决中小企业融资难的问题。但是,由于不合理的银行业结构,信贷资源无法得到合理有效的配置。

现有关于银行业结构及企业融资约束的早期研究较多从宏观层面来探讨银行业结构与经济增长和经济发展的关系,间接讨论对企业融资的影响,如贺小海和刘修岩利用省级面板数据研究银行业结构对经济增长的影响,林毅夫等人进一步研究了经济发展中的最优金融结构理论。近期研究逐渐深入到微观企业层面,探讨银行业市场对企业融资约束,特别是对中小企业融资的影响。本文利用2012年世界银行环境调查中“中国投资环境调查”所提供的最新企业层面数据分析我国银行业结构与中小企业的融资之间的关系。

二、我国的银行业机构及信贷资源配置现状

(一)我国的银行业结构现状

在多年的改革过程中,我国建立了以中央银行为领导,政策性金融和商业性金融相分离、以四家国有控股商业银行为主体、股份制商业银行、城市商业银行、农村商业银行、农村信用合作社和外资银行并存的现代银行体系,从信贷规模管理到资产负债比例管理的政策性变革使银行体系资金的配置方式发生了根本性的变化,以市场为资金配置导向的现代银行体系在我国已初步建立。

(二)我国中小企业信贷资源配置现状

根据和讯财经2012年11月所做的调查显示,中小企业更倾向于选择银行渠道来满足其融资需求。调查数据发现,所有被调查企业中,21.9%的企业选择银行渠道进行贷款,6.5%的企业选择依靠自有资金。可以看出,中小企业融资的主要渠道仍然是银行信贷渠道。然而,在信贷资源有限的情况下,银行为了控制银行的信贷风险,更倾向于向中小企业发放短期经营贷款,许多企业因此无法投资长期的生产、科研项目。中小企业难以从银行渠道获得足够的信贷支持。

三、中小企业面临的融资困境

(一)中小企业融资渠道单一

大多数中小企业基本依靠外源融资。在外源融资中,由于民间融资成本较高,而债券市场和股票市场进入门槛较高,对于企业的财务制度、信息披露制度以及盈利都有非常严格的要求,对于处于成长期的中小企业来讲,要满足这些条件非常难,因此银行渠道的信贷支持对于中小企业来讲非常重要。

(二)中小企业难以从银行渠道获得足够的信贷支持。

截至2011年底,私营企业及个体工商户获得的贷款总额不到银行业贷款总额的3%。究其原因,从中小企业自身来看,企业信用能力不足,规模小,存在较大的不确定性,可计量的资产价值不足;中小企业的管理制度不规范,缺乏完善的信息披露制度和财务公开制度,这些原因导致中小企业难以满足银行的信贷要求。从银行业来看,占据我国银行业主导地位的国有银行由于单位信贷成本较高、审批程序繁琐以及所有制歧视,缺乏针对中小企业的信贷品种。

(三)中小企业的融资成本较高

由于企业缺乏信用记录以及可用于抵押的有效资产,因此企业需要向第三方担保机构支付高昂的担保费用才能获得信用保证。另外,中小企业的贷款数额相对较少,而银行完成一笔贷款所花费的前期调研费用、审批成本以及贷后的监督成本是相对固定的,为补偿这部分成本,银行在向中小企业贷款时会要求更高的利率。

四、银行业结构与中小企业融资的关系

随着我国银行业从集中走向分散。其对中小企业的融资的影响可能是非线性的。一方面,随着中小型金融机构比重的增多,中小企业更易得到来自中小型金融机构的貸款。另一方面,随着银行业竞争程度的加剧,中小企业与银行最重要的贷款模式一关系型贷款会不断弱化。因此,两方面综合作用将导致银行业结构与中小企业融资呈现“U”型关系。

基于上述讨论,提出待检验研究假说:银行业结构与中小企业融资呈现“U”型关系。

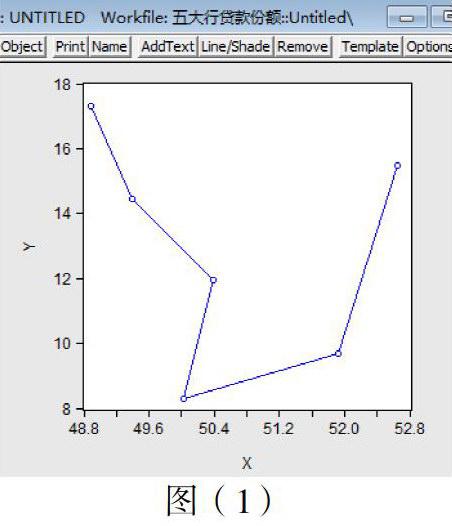

随着银行准入逐步放松,中小型金融机构不断壮大,我国逐渐建立起相对多元化的银行体系。然而,从表中可以看出大型国有商业银行的主导地位并未发生根本性改变,其贷款份额仍接近50%。因此用国有商业银行贷款份额作为解释变量X,用银行信贷配给作为被解释变量Y估计模型。

从图(1)中可以看出X与Y存在“U”型关系。这表明,以五大行贷款市场份额表示的细化的银行业结构指标与企业信贷约束间无显著关系。用五大商业银行和股份制商业银行的贷款份额表示银行业结构,可以看出X的平方与Y存在更显著的“U”型关系。五大国有商业银行和股份制商业银行贷款份额表示的银行业结构前的系数显著为负,其平方项的系数显著为正。对应的边际效应也表明,银行业结构对于信贷配给概率的影响大小是非线性的。因此,实证结果表明,企业是否受到信贷配给与银行业结构之间存在显著的“U型”关系,即存在最优水平的银行业集中度使中小企业受到信贷约束的概率最低。

五、结论与政策建议

随着我国银行业体制改革的进行,当前银行体系已经出现多层次的金融机构,但是仍未打破大型国有商业银行占主导的局面,同时国有大型商业银行市场份额的下降主要表现为股份制商业银行市场份额的替代性上升。这两类银行在为中小企业提供融资服务时均不具备比较优势,因而当前的银行体系没能有效缓解因中小企业自身缺陷带来的融资难问题。

总体而言,我国银行业仍过多地集中在大型国有商业银行和股份制商业银行,需要进一步改革和放松市场准入。鼓励建立和发展小型金融机构,进一步丰富银行业结构,降低银行业的准入门槛,鼓励发展区域性的中小银行。同时,对于中小金融机构已经发展起来的地区,还应注意合理引导市场竞争,发挥中小金融机构的优势,促进中小企业融资。从中小企业本身来讲,要增强信息透明度,建立公开的财务制度和信息披露制度。