旅游行业并购的财务风险分析与防范

2018-09-30齐力焦栋

齐力 焦栋

【摘要】随着经济的全球化发展,市场竞争日趋激烈,企业要保持可持续发展就必须提高自身的核心竞争力,因此企业并购应运而生,并成为企业快速扩张的有效途径。企业发展自身有内源式和外源式两种发展形势,内源式是通过自身的改变和发展提高竞争力,而外源式则是通过与外来企业的合作等方式来发展。本文就携程去哪儿网并购为案例,分析携程去哪儿网并购前、中、后过程中存在的财务风险,最后提出了一些关于企业并购财务风险的防范措施,以降低企业的财务风险,从而有效提高并购企业的核心竞争力与经济实力。

【关键词】企业并购;财务风险;携程网;去哪儿网

一、企业并购财务风险理论概述

(一)企业并购财务风险定义的界定

企业并购风险主要是在特定时间内,因并购或者兼并另外一家企业的过程中因为背负债务而常会发生的财务危机。就风险的结果而言,上述定义概述了企业并购风险的中心内容。简单一些可以理解为:由于企业做出的融资决策而带来的偿债风险。但就风险来源而言,企业并购财务风险发生的唯一原因并不是融资决策,而是在企业进行并购过程中,与财务结果相关的支付决策与定价决策而引发的企业并购财务风险。

(二)企业并购财务风险的成因

企业并购过程中引发财务风险的成因主要有三种,分别是价值评估引发的财务风险、融资活动带来的财务风险、并购整合带来的财务风险。首先,价值评估带来的风险主要是指企业并购信息不对称。一方面是企业财务报表具有局限性,会对并购企业双方的财务造成影响。另一方面,若被并购企业蓄意隐瞒过多也会造成信息的不对称。其次,融资活动带来的财务风险。在实际并购过程中,企业之间的资本结构是存在差异性的。此外,融资的风险还包括了现金支付是否会影响企业的正常运营、融资方式与并购动机是否相适应等。最后,并购整合带来的财务风险。并购中的两个公司在经营内容需要进行调整整合,但是各类业务整合调整的尺度难以把握,这可能会给企业造成经营危机。再加上企业文化、企业财务机制等不同,这些因素都有可能引发企业并购的财务风险。

二、携程网和去哪儿网并购情况分析

(一)携程网的运营情况

携程网成立于1999年,其总部位于上海,截止目前拥有16家分公司。根据携程网最新公布的财务报表中的数据显示,携程网2017年Q1的净收入为61亿元人民币,相比去年同比增长46%;2017年Q1的毛利率为80%,且营业利润达到4亿1400万元人民币;2017年Q1的股东净利润为8200万元人民币,相比去年同期净亏损为16亿元人民币。

(二)去哪儿网的运营情况

国内旅游行业的迅速发展,使在线旅游市场竞争加剧,从而导致去哪儿网等较为弱势的线上企业生存处境越来越艰难。去哪儿网2014年财务报表显示我们可以看到,去哪儿网亏损额达到18.5亿元人民币,而当年的营业收入为17.568亿元人民币。2015年财务报表显示,净亏损为73.427亿元人民币,2015年全年总营收为41.712亿元人民币。截止到2016年第二季度,去哪儿网的营业收入为10.308亿元人民币,净亏损为3.733亿元人民币。从以上数据来看,去哪儿网运营状况有很大问题。

(三)并购背景及原因

在旅游网站行业快速发展的中国,携程网和去哪儿网均为我国旅游网站行业中的佼佼者,这两个企业的并购,不仅可以由竞争关系变为合作关系,而且还实现了资源上的共享,更加扩大了双方的经营优势和竞争优势,以此达到了1+1>2的协同效应。携程网和去哪儿网并购,对于携程网来说,可以大大降低企业的营运成本,增强企业的核心竞争力。对于去哪儿网来说,携程网的品牌优势和平台优势正是其企业所需要的,是提高企业经营能力的有效手段。携程网和去哪儿网的合并,一方面通过渗透市场从而进一步占据市场的份额,阻止越来越多的竞争者进入此行业。另一方面,双方通过优势互补细分市场的需求,使携程网弥补了自己价格所带来的劣势,使携程網的服务全面覆盖高中低端用户。

(四)并购近况

在市场经济的竞争中,为了巩固各自在市场中的地位,携程网和去哪儿网开始寻求新的发展战略。携程网于2015年10月26日正式全网发布并购去哪儿网的公告,携程网在并购去哪儿网之后将会拥有去哪儿网45%的股权,同时百度公司通过出售去哪儿网的股份的方式换取携程网四分之一的股份。携程网并购去哪儿网之后,现任携程网CEO孙洁女士以及前携程网CEO梁建章先生等四位携程网高管被任命为去哪儿网的董事,百度公司CEO李彦宏先生以及现任百度搜素公司CFO叶卓东先生被任命为携程网的董事。

三、携程网并购去哪儿网财务风险分析

(一)前期企业价值评估财务风险

数据来源:同花顺数据中心,美股

通过对去哪儿网2012-2014年的财务报表进行分析,我们可以了解到去哪儿网的营业收入增长速度远远低于成本与营业费用总额的增长速度,这导致了去哪儿网发生了连年亏损的现象,从2012年亏损75.70百万元人民币到2014年亏损1844.80百万元人民币。去哪儿网连年亏损的主要原因则是营业费用总额过高。

通过表2中的数据,我们可以了解到去哪儿网2012-2014年的流动比例分别为1.14、2.92、0.82。通常情况下,流动比例越高则表示企业的变现能力越强。去哪儿网从2012-2013年开始流动比率呈现上升的趋势,但在2014年流动比率出现大幅度的下降。另外,去哪儿网2012-2014年的资产负债率分别为3.39、0.36、1.08,去哪儿网的资产负债率在13年出现大幅度的下降,直到2015年才出现回升,这直接反映出去哪儿网在2013年发生了资不抵债状况,同时也侧面反映出去哪儿网未来的发展前景还是十分可观的。此外,去哪儿网2012-2014的现金比率为0.11、0.29、0.33。通常情况下,企业的现金比率越高则说明企业的现金没有被充分利用,在0.2以上说明企业直接偿付的能力较为良好。

(二)中期财务融资和支付风险

企业并购融资分为内部融资与外部融资两种。内部融资使企业经营积累的自有资产,在融资中比较容易获取,但是若用大量的自有资金完成融资就会减少周转自检,进而降低企业竞争以及预防财务等风险的能力,特别容易引发企业的财务危机。外部融资还可以分为两种,一种是债务性融资,另一种是股益性融资。股益性融资没有利息与时间的限制,但时间比较长,容易错失并购时机,同时还会对携程网已有的股权造成稀释。虽然债务性融资不会对携程网的股权造成稀释,但是在到期的时候,携程网需按约偿还本息,对携程网的流动资产造成了一定的影响。由于携程网频繁巨资收购同行业企业的股票,这对自身的偿债能力造成了影响,但对携程网来说也增加了其融资成本。

(三)后期财务运营整合的风险

尽管携程网在营收方面有较大的增长,但净利润却不是十分的稳定。就携程网并购的公司来看,大多都是一些细化市场的小企业,这样不但没有改变打价格战的局面,反而还会增加携程网的营业成本,降低了其盈利能力。为了改善这一不良局面,拥有市场份额35%的携程网与25%的去哪儿网站合并,用以扩大市场规模,进而占据更大的市场份额。携程网与去哪儿网的并购也加快了市场结构的变化,其他企业为了迎合市场变化也只能加快并购的脚步,持续发展下去极有可能形成行业垄断,使在线旅游网站行业缺乏竞争力,对整个行业的发展造成不良影响。我国在2007年出台了反垄断法。因此,携程网与去哪儿网并购之后要对垄断方面极为重视,大力加强业务整合,另外,携程网与去哪儿网在经营内容方面还有很多的重复,并购之后会增加营业成本,造成不必要的资金浪费。在经营背景下,携程网与去哪儿网需要在不影响顾客体验的前提下,对经营内容进行调整,降低其运营成本。在整合过程中需要对管理制度、财务机构等方面进行更新处理,如果处理不当很有可能使盈利的周期增长,财务收益与预期收益目标相差甚多,最终出现财务亏损的局面。

四、携程网并购去哪儿网的财物风险防范措施

(一)并购前做出正确的财务评估

携程网并购去哪儿网历经一年之久,携程网在这一年的时间里通过对去哪儿网相关的数据资料的调查对去哪儿网的商业价值进行了全面的评估。为了降低去哪儿网价值评估出现偏差的可能性,携程网则需聘请专业的机构对去哪儿网进行综合评估,进而更大地降低携程网的财务评估风险。并且为了避免信息的不对称因素,携程网可以对去哪儿网近五年的财务报表运用现代企业估价法进行详细的分析。我们都知道互联网企业并不具备真实的形态,更新的速度比较快,因此携程网在对去哪儿网的价值进行评估的时候可以采用DEVA估值法,该方法也是互联网企业最主要的估值方法之一。携程网在对去哪儿网采用DEVA估值法可以让估值的结果更为准确。

(二)运用换股支付避免融资风险

通过对携程网财务报表的了解,我们可以看出携程网在支付方面还是具备现金支付的能力。由于去哪儿网在行业中的地位与市场价值比较高,因此携程网并购去哪儿网需要花费不菲的价格,双方需要在一定的时间内进行企业网络业务与公司财务的整合,再加上互联网企业产品更新速度快,定位价格也存在着不确定性,这些都需要携程网为此投入大量的精力与时间。并且为了避免因现金支付带来的经营风险,则需放弃现金支付的方式,改为通过换股的方式获得双方的股票控制权,这样对双方企业业务和财务的整合都有很大的帮助,同时还避免了因信息不对称而引发的估值偏差。

大多情况下,互联网企业通过收购被并购企业已发行的股票实现收购,若收购的股票已经达到可通知被并购企业,则这种收购方式被称为控股收购。就携程网并购去哪儿网的方式来看,携程网以收购去哪儿网45%的股份成为去哪儿网最大持股人,可以说携程对去哪儿网实行了控股收购。携程网通过股权交易的方式完成并购,需密切关注换股比率,这样可降低携程网的财务风险。同时百度公司也会拥有携程网四分之一的股权,这样就可以使携程网和去哪儿网共同承担因企业并购而引发的各类经济风险等。由于携程网与去哪儿网已经成功登录美国市场,百度公司在携程网与去哪儿网并购中完成了换股,不仅可以转变去哪儿网近年来效益亏损的局面,同时还可以享受携程网在后续发展中带来的经济效益。通过综合分析,我们可看出携程网并购去哪儿网采用换股支付并购是最佳的支付方式。

(三)降低财务整合风险

首先,控制好股权比例。当企业采用换股支付并购其他企业之后,会对持有的股权造成稀释,为了保证控股管理权,就需要对股权的比例进行调整。在此并购中百度公司成为了携程网的大股权持有者,携程网为了保证自有的管理权,在后续发展资金充足的情况下,需要再次对股权机构进行调整。

其次,创新经营业务。携程网虽然通过并购去哪儿网在短时间内确保了在国内旅游网站中龙头企业的地位。但是为了避免被国家以垄断进行起诉,携程网可以在这次并购中对现有的业务进行调整。去哪儿网开展服务与产品的商业合作时,则以原有的网络平台发展,同时还可以有效弥补携程网在线旅游业务的不足。随着我国经济的良好发展,人们更倾向于定制游。在此背景下,携程网依靠去哪儿网数据平台优势获取市场竞争优势。这样不仅能够在保留双方特有业务的基础上开展多元化的业务,还可使并购之后的携程网更具竞争力。

最后,整合财务机制。尽管携程网对去哪儿网进行并购,但实际还是獨立运营。因此,双方的财务机构并不需要进行整合,这样可以保证并购平稳的过渡。在携并购之前,双方的CEO就表示并不会因为并购而改变原有的框架。携程网与百度也只是在董事会成员方面进行了调整,这样也为双方稳定的经营提供了保障。但是携程网会对双方企业的人员职责、部门职能、成本控制等方面制定具体的规划。在此背景下,构建统一的财务管理体系,确保双方企业能够保持统一的财务管理,另外,还需要构建起企业财务信息报告的制度,这样可以便于携程网对去哪儿网发展情况以及经营状况的分析与了解,可以从根本上减少企业的财务风险。

五、携程网并购去哪儿网后发展分析

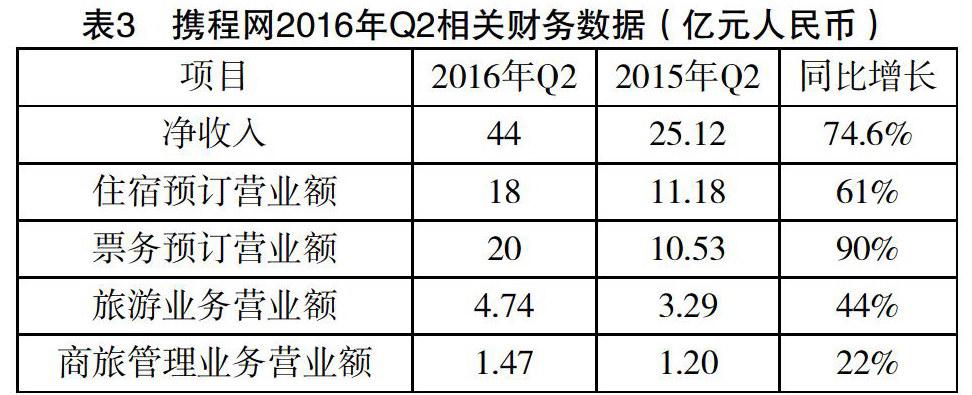

在携程网并购去哪儿网一周年的数据显示,携程网在2016年Q2净收入达到44亿元人民币人民,与2015年同期相比增加了74.6个百分比。就从业务方面而言,携程网住宿预订营业额与2015年同期相比增长了61个百分点,交通票务方面的营业额与2015年同期相比增长了90个百分点。另外,携程网的经营成本得到了有效控制,如在产品研发方面与2015年同期环比下降了28个百分点,销售成本与2015年同期环比下降了13个百分点,管理费用与2015年同期环比下降了45个百分点。不管是携程网总营业收入,还是住宿、交通业务方面的营业收入6增长方面,去哪儿网都贡献出了巨大的力量,去哪儿网在住宿与交通方面分别为携程网财务贡献了3 92亿元人民币与4.78亿元人民币。另外,根据我国电子商务研究中心发布的数据信息,我们可得知去哪儿网2016年第二季度的毛利润高达7.654亿元人民币,与2015年同期相比增长了20.7个百分点。携程网在并购去哪儿网初期股价大幅度上升,但携程网2016年的全年营业亏损为16亿人民币。据业内人士分析,携程网营业利润亏损是受到了并购的影响。携程网并购去哪儿网不到四年的时间,并购的成败还有待考察。