浅析我国P2P 借贷运营模式现状

——从国内外P2P 运营模式比较的角度

2018-09-27刘惠敏华东政法大学商学院上海201620

刘惠敏(华东政法大学 商学院,上海 201620)

导言:P2P 借贷是区别于银行借贷的直接融资方式,是一种借助电子商务专业平台而实现的点对点的融资方式,其运营模式是:借款人向P2P 平台提出申请,经平台审核后发布,借款人通过平台信息根据自己偏好,选择投资,到期赚取相应的利息。而从公布的数据表明,截止于2018年6月份,我国现有P2P 累计平台数量有6631 个,而累计问题平台高达4485 之多,且仅从6月份数据显示,我国P2P 成交额虽有下降但依旧有1723.30 亿元。规模如此之巨,一方面表明了我国P2P 行业已从07年晦涩难懂的行业转变为了大众熟知且被选的理财途径之一;另一方面也表明了我国P2P 行业在经历了2011——2016年野蛮生长的背后问题突出,需要也应该引起各界关注。

一、P2P 借贷国外发展现状

P2P 理念起源于孟加拉国,发祥于英国,壮大于美国,不同于借助银行等金融机构的间接融资,P2P 借贷是让众多投资能够自主地、分散地作出投资决策;同时,因为传统的借贷市场,银行等金融中介偏向于风险低的项目,且对于贷款者的资质要求高,所以,风险相对较高,资质不能满足银行等间接中介平台要求的中小企业,融资难一直是限制其自身发展的瓶颈之一。所以,结合与互联网思维而形成的的P2P 网贷模式就应运而生。

孟加拉格莱珉银行(即乡村银行)是世界上最早开展无抵押的小额信贷业务和一系列的金融创新机制,其特色业务是鼓励小额存款,然后将该存款发放给被扶贫者,这一模式就是P2P 金融雏形。然而,真正意义上的P2P 借贷平台则是2005年3月在英国伦敦成立的Zopa,由于较高风险者需求大以及英政府的严格监管,P2P 借贷业务在欧洲得以发展。但P2P 大成则在于美国,因为其具有世界上最为先进的互联网技术支持,全球领先的金融体系以及经历过多次实践考验的信用体系,使得P2P 网贷行业在美国具有无限的潜力,经过多年的发展,美国的Lending Club 和Prosper 已成为该行业的典范。而根据两国P2P 平台运营情况的对比分析,以及按照P2P 平台是否为投资者设备风险储备金等本息保障行为,我们可以将国外主要P2P 平台分为投资人自担风险型平台和投资人本息无忧型平台两大类型。具体而言,投资者风险自担型平台是指在整个P2P 借贷过程中,P2P 平台仅充当地是中介角色,即只提供交易平台,收集、审核并发布信息,而不提供其他服务,其盈利机制在于收取较少的服务费用。以Proper 为例,借贷人将自己的借款信息向Proper 申请发布,平台将按照借款因由、所需额度、最高利率结合个人征信记录对借贷人的申请进行评级,并设定最低准入级别,满足条件者才在平台上公布;同时,平台有义务记录双方的个人信息等。此外,这种类型的平台多设置破产隔离载体和投资资金第三方托管等方式控制风险。而风险无忧型平台是指,在前者的基础上,还以担保人和催缴人等角色参与了借贷人与出借人之间的借贷过程。这种类型以英国P2P 为代表,平台有审核借贷人借贷信息并对其进行信用评级的义务,同时根据其信用等级和借贷期限将市场进行一定的划分设定贷款利率,最后平台将以合适条件促成借贷双方达成借贷业务。与前者相比,该类型直接设置安全基金或投保等行为保障投资人本息无忧。另外,值得一提地是,在盈利性P2P 平台之外还有公益型P2P 的存在,但该平台并非直接贷款给借款者,而是由与其合作的小额贷款机构间接贷款,同时,公益型也并非无息贷款,而是以极低的利息出贷,虽然,这类平台在我国也存在(如宜农贷)但这并不是本文主要研究方向,所以不做过多陈述。最后,P2P 在西方国家较早起步,但因为市场容量巨大,所以,目前渗透率依然极低,这也就说明在未来阶段,P2P 仍有很大的发展空间。

二、我国P2P 发展现状及对比

我国P2P 借贷业务起步于2006年,虽起步略晚于西方国家,但发展速度客观,在2014年,行业总体规模已超过英美两国。这首先得益于我国经济结构和主流的融资制度。据统计我国中小企业占全国企业总数的99%以上,而因为资质和审批时间长等问题,使得融资难成为了影响这些企业发展的主要问题,而P2P 借贷正好解决了这一部分的需求。其次,因为现有的投资渠道的限制,使得我国储蓄较难以转化为有效的投资活动,而P2P 借贷提供了一个较为有效的投资平台,因投资人可以根据自己的风险偏好决定投资项目及数量达到最为合适的风险组合,从而备受青睐。

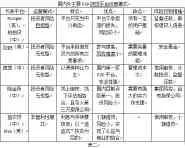

因为我国是以银行的金融机构间接融资的大陆法系国家,且市场集中度较低和征信系统建立时间过短,缺乏像美国一样的寡头垄断市场模式以及完善的个人征信档案支持,所以目前我国P2P多以像英国风险无忧型的P2P 运营模式,这类模式会为投资人设立风险准备金、引入担保公司等单一或多种风险预防机制,但这种模式并非完全照搬英国P2P 模式平台,其与英国最大的不同在于平台运营的特点,如审核评估借贷人风险及信用等级的方式不同:目前我国最大的P2P 平台陆金所,其采用的运营模式为“线上审核、线下评估、资金第三方托管以及引入第三方担保公司做保”;其次,我国少数P2P 平台,如拍拍贷,运营模式是如美国的自担风险型,这类平台虽然不能像美国一样做到较大程度的保证借贷人信息真实性,但该类平台一般会采取严格的贷前审核、贷中分散投资和贷后监督还款等措施保障投资人的合法权益。

?

综上所述,我国大多数P2P 平台运营整体上类似于英国投资者风险无忧型模式,少部分采用美国式投资者风险自担模式,但不论哪种模式,都并非完成的照搬(如表二所示),我国P2P 有着其独特点。

三、我国P2P 现状原因分析

在经过上述国内外P2P 行业对比中,我们可以清晰地看出我国与国外P2P 借贷平台的差异主要表现在运营模式及特点,风险控制措施等方面,而这些差异主要是来源于国内外金融环境、信用环境以及政策法规等的不同,也正是这些差异在一定程度上造成了最近的 “P2P 雷暴”

(一)信用体系的不足

相比于英美两国的商业征信体制,目前国内征信服务主要由中国人民银行主持,但因为我国个人征信制度起步晚、不完善的特点,导致数据普遍化程度低,专业水平较低,信用质量较差。同时,类似于国外市场化的征信机构,因为机构规模小,且各自为阵、游离于社会信用体系外以及数据采集标准不统一,造成该部分信息产品质量较差。除此之外,我国国家管理机构对个人信用档案也未实现与非银行金融机构共享,造成我国P2P 网贷平台获取个人信用困难,审核借贷材料成本大,这严重不利于P2P 行业的发展。

(二)法律法规不完善及监管不到位

《网络借贷信息中介机构业务活动管理暂行办法》是目前银监会对规范P2P 行业的官方文件,但这不能满足当下蓬勃发展的P2P行业。以风险无忧模式中的担保举例,《担保法》规定:任何单位和个人未经监管部门批准不得经营融资性担保业务。而平台为投资人提供担保,则应算作从事担保业务。可从实际情况出发,在征信系统不完善及行业大环境信息披露不规范的情况,出借人缺乏识别借贷人信用的可能性,此时,市场存在的信号博弈的最优解应为“无担保,不投资”,所以,从经济角度讲,行业只有提供担保才会有交易发生,而这又与我国法律相冲突。而从监管不力角度讲,正如刚才分析风险无忧应提供担保,但目前市面上的P2P 平台多未以担保公司性质注册,这从侧面突出了目前我国P2P 行业仍处于一个事前无审批,事后无监督的状态。

(三)平台内部问题

首先,随着互联网经济的发展,P2P 借贷作为其主要的组成成分经历了一段井喷期。但因为准入门槛低,其中混入了大量的低质量甚至有以虚假财产抵押或虚设标的等手段为企业自融的虚假P2P平台。其次,因为监管行为的缺失,导致本应按《暂行办法》交第三方平台存管资金的行为缺失,导致了庞氏骗局,圈钱跑路等平台暴雷现象频频发生。再者,因缺少平台财务公布而导致平台透明度不达标的现象几近常态化,这极大增大了P2P 借贷的危险系数。最后,因P2P 平台(管理)系统不成熟,黑客攻击网站而造成平台瘫痪,从而导致投资者的恐慌,发生挤兑现象进而导致平台资金链断裂的事情也有发生。

四、结论与政策启示

2018年是个不平凡的一年,外有美方一柄名为“贸易战”的达摩克里斯之剑悬于头顶,内有互联网金融业的重要组成部分P2P 借贷“爆雷”事件频频发生,这无疑突显了我国正处于经济改革的关键期和经济治理的必要期。从上述分析中,为解决中小企业融资难也为我国P2P 行业的正常发展,我国政府应当完善滞后于实际的相关法律;监管机构应该统筹相关部门切实将文件落实到位,加强事前审批和事后监督;提高行业准入门槛及从业者素质,从平台自身做起,严格遵守合理的行业规定,为P2P 行业发展尽一份力。