“一带一路”沿线国家投资风险研究

2018-09-15李原汪红驹

李原 汪红驹

摘要:“一带一路”倡议提出后,沿线国家间的资本流动成为区域合作最具活力的因素。近年来,我国对“一带一路”沿线国家直接投资规模快速增长的同时,投资风险案例时有发生,给国家和企业造成了重大经济损失。在分析“一带一路”沿线国家风险特性的基础上,从政治社会风险、经济风险、法律风险和主权信用风险四个方面构建国家风险评价指标体系,利用因子分析方法全面系统地衡量各国风险并划分出投资风险低、中、高三个区域,为改善我国对“一带一路”沿线国家投资效益提供理论参考。

关键词:“一带一路”;投资风险;风险因子;政治社会风险;经济风险;法律风险;主权信用风险

中图分类号:F125.4 文献标识码:A 文章编号:1007-2101(2018)04-0045-11

中国“一带一路”倡议提出以来,我国对沿线地区的直接投资有了较快增长,区域直接投资存量从2007年的97.3亿美元上升至2017年的1 671.9亿美元,直接投资流量从2007年的32.5亿美元上涨至2017年的143.6亿美元。但在总量上升的同时,对“一带一路”国家投资风险事件频发,给我国造成了巨大经济损失。“一带一路”沿线地区投资环境不优,投资主体风险防范经验不足,前期风险评估不充分是造成风险案例多发的主要原因。为促进我国对“一带一路”投资健康快速发展,需要充分认识“一带一路”沿线国家风险特征,评估各国投资风险高低,以更好地指导企业对外投资决策与实践。

一、理论基础及研究逻辑

世界经济合作和发展组织(OECD)将风险定义为:违背主体意愿的结果事件发生的概率[1],对外直接投资风险则可以定义为企业在东道国的投资收益低于预期的可能性。经济活动的发生必然面临风险,与国内投资相比,企业对外直接投资面临更多的不确定因素,东道国投资环境也更加复杂。杨丽梅(2006)[2]将企业对外直接投资面临的风险分为商业风险和国家风险。聂名华(2009)[3]更加细致地总结了企业对外直接投资面临三个层面的风险:国家层面风险,如政局不稳定、政策不连续、法律法规变化、恐怖主义活动等;市场层面风险,如汇率水平、物价波动等;企业层面风险,如投资决策、项目经营、道德风险等。本文主要从国家角度研究“一带一路”沿线地区对外直接投资风险,参照布歇(Bouchet等,2003)[4]的观点,国别风险基本涵盖了政治风险、社会风险、经济风险和企业经营风险等潜在因素,能够较全面地反映东道国的投资风险。

学者普遍认为影响企业对外直接投资的因素包括政治风险、经济风险等。托马斯和格罗斯(Thomas和Grosse,2001)[5]认为东道国的经济发展水平、经济开放程度和政治风险等是影响企业对外直接投资风险的主要因素。雅各布森(Jakobsen,2010)[6]认为政治风险是最重要的影响因素。崔宗模和全兵南(Choi和Jeon,2007)[7]则发现汇率是影响对外直接投资的关键因素之一。邱立成、赵成真(2012)[8]则认为法律和环境风险对我国企业对外直接投资产生了较大影响,尤其是国民收入越高的东道国,法律和环境风险越严重。在识别了风险来源的基础上,国外学者开始量化评估对外直接投资风险。罗博克(Robock,1971)[9]、西蒙(Simon,1982)[10]先后运用独立和非独立变量实证研究企业对外直接投资面临的东道国政治风险。拉梅尔(Rummel,1978)[11]和克拉尔(Kraar,1980)[12]设置了一系列指标来衡量东道国的投资风险。之后,学者开始从政治、经济、社会等多个风险来源角度分析对外直接投资风险。金(Kim,1992)[13]从东道国的政治制度、经济发展水平和社会环境三个角度去综合评估企业对外直接投资的东道国风险。

关于“一带一路”对外直接投资风险的研究,以我国学者研究为主,多数学者认为“一带一路”区域政治风险占主要地位。马博雅(2016)[14]指出政治风险主要包括沿线政局动荡和大国利益竞合,各国战略互信不足、领土争端、恐怖主义等传统和非传统安全因素使“一带一路”对外直接投资基础脆弱。由于我国对“一带一路”沿线涉及东道国关键领域的项目投资风险评估不到位,中国企业对“一带一路”沿线的直接投资存在投资质量低下、投资结构不合理、社会责任意识缺失等问题(樊增强,2015)[15]。在货币金融方面,随着人民币国际化日益加深,人民币汇率波动幅度的加大使得企业面临的汇率风险逐步加大;“一带一路”沿线地域封闭、信息化手段落后及投融资制度不完善导致的严重的信息不对称问题加剧了企业投融资的逆向选择和道德风险问题(宁薛平,2016)[16]。主权信用风险方面,如中诚信国际信用评级有限公司在其发布的《“一带一路”沿线国家主权信用风险报告》[17]中指出,沿线各国政治、经济、金融方面存在的巨大差异导致区域内国家主权信用水平参差不齐,易导致主权债务危机和银行危机之间的恶性循环,这对“一带一路”投融资合作的开展尤其不利。目前关于“一带一路”区域对外直接投资风险研究以定性研究为主,有少数学者从量化角度衡量了投资风险:苏馨(2017)[18]对除中国外的64个“一带一路”沿线国家的直接投资风险进行了测算,但目前已有的风险定性研究,对风险的衡量较为粗略,尤其是衡量政治风险的评价指标有限,对不同国家的不同风险特性刻画不足。

本文的“一带一路”区域包括65个国家,参考已有的投资风险指标体系研究,结合国际知名信息公司领英(The PRS Group)出版的“International Country Risk Guide(ICRG)”国别风险报告,从政治社会风险、经济风险、法律风险和主权信用风险四个角度分别衡量“一带一路”沿线国家风险情况,构建风险衡量指標测算各国投资风险,将各国按照风险高低进行排序,并将“一带一路”各国分为投资风险高、中、低三个地区,以期更加全面准确地反应区域国家风险特点,为我国企业“走出去”开展“一带一路”对外直接投资决策提供参考。

二、我国对“一带一路”沿线国家投资风险情况

2015年中国超过日本成为全球第二大对外投资国,特别是对“一带一路”相关国家投资快速增长。[19]2017年,我国企业对“一带一路”沿线的59个国家有新增投资,合计143.6亿美元,占同期总额的12%,同比增长3.5个百分点。从我国对“一带一路”区域投资的地域分布来看,地区分布比较集中,投资目的地以发展中国家为主(见图1)。东南亚8国一直是“一带一路”区域接受中国投资最多的地区,每年接受的中国直接投资额占“一带一路”沿线总投资额的40%以上;俄蒙两国、中亚、南亚和西亚北非地区近年吸引中国投资的规模逐步增长,俄罗斯更是成为中国对外投资存量前10位的国家。由于中东欧国家的投资市场长期以来被欧洲的德国、法国和俄罗斯等国主导,距中国的空间距离较远,中国对该地区的直接投资份额一直较小,年直接投资流量在中国对“一带一路”沿线直接投资流量总额的占比一直不到2%,且增长速度缓慢。

与其他地区相比,“一带一路”投资项目大多资金需求庞大、投资周期较长、涉及资本跨境合作,叠加我国对“一带一路”区域投资地区分布集中、行业分布敏感、投资主体单一的特性,导致“一带一路”沿线对外直接投资风险案例较多。据统计,2005年1月至2016年6月,中国企业在“一带一路”沿线国家发生的投资风险案例共49起(占对外投资风险案例总数的28.3%),总金额777.2亿美元(占26.2%),每起案例平均涉案金额15.9亿美元(见表1)。从风险项目损失金额与投资总额的比值来看,经计算,2005—2016年“一带一路”区域的比例为41.1%,高于全球38.4%的平均水平。与其他地区相比,“一带一路”沿线国家在政治社会、经济金融、法律和主权信用等方面具有一些高风险特性,下面分别进行简单梳理。

(一)政治社会风险

巴特勒和乔奎因(Butler和Joaquin,1998)[20]将对外投资的政治风险定义为:“东道国政府在跨国企业经营中突然改變政策规则导致投资者权益受损的可能性。”东道国的政治局势和社会稳定程度对投资造成的损失往往大于经济风险,是对外直接投资需要首先考虑的风险因素。“一带一路”包括了地缘政治最为复杂的一些区域。第一是政局动荡。东西方多种文明在“一带一路”地区交汇,导致该区域政治宗教冲突频繁发生,缅甸、印巴、阿富汗、乌克兰等一些国家处于国家内部分裂或领土纷争之中,突发性动乱或战争频发;西亚、北非国家更是政局动荡的集中区域,部分国家长期敌对,叙利亚、伊拉克和利比亚等旧有冲突热点依然发酵、战争频发,阿拉伯国家的民众抗议活动使国家局势持续动荡。第二是政策频繁变更。“一带一路”区域部分国家民主化程度较低,政权频繁变更会导致政策缺乏连续性,当东道国以公共利益和环境保护等为借口对投资政策进行重大调整,如通过提高税收、下达政府禁令、无故违约以及国有化政策等对外国直接投资设置壁垒时,投资项目会遭遇运营困境或被迫叫停,陷入“投资陷阱”。同时,“一带一路”部分国家浓厚的宗教思想和较大的文化差异会加深民众的误解,进而引发政策变更风险,严重损害国外投资者的正当经济权益。第三是大国角力形势复杂。美国针对中亚和南亚提出并实施“能源南下、商品北上”的“新丝绸经济带计划”,随后又提出“亚太再平衡”战略,加强对亚太地区的政治经济控制;欧洲实施了“欧洲—高加索—亚洲运输走廊”计划增强与中亚的联系;俄罗斯2014年提出“欧亚经济联盟”战略,计划联合中亚、独联体等国家成立一个超国家联合体;日本1997年就提出了针对中亚和高加索地区的“丝绸之路外交”战略,并主导亚洲开发银行通过海外投资提升其在油气资源开发领域的权益和在该地区的政治经济影响力;印度目前在积极推动印度次大陆国家经济合作协议(BBIN)、环孟加拉湾多领域经济技术合作倡议(BIMSTEC)和环印度洋地区的“蓝色经济合作”。来自美日俄印等大国的各种竞合博弈和复杂利益交织在一起,使得对外直接投资面临第三国霸权主义的干预风险。第四是恐怖主义蔓延。“一带一路”沿线地区恐怖主义活动频发,“西亚—中东一南亚一中亚”的弧形恐怖主义地带初步形成,恐怖主义袭击和反恐战争此起彼伏(周五七,2015)[21]。据美国全球恐怖主义数据库显示,25%的“一带一路”沿线国家处于危险状态,15%的国家处于高危状态。伊斯兰地区极端宗教势力猖獗,恐怖组织势力从中东地区蔓延到中亚、南亚、东南亚甚至中东欧,叙利亚、伊拉克、也门等国家暴恐事件不断。除了陆上恐怖主义势力,“政治性海盗”为主的海上恐怖主义事件近年来在红海、亚丁湾、马六甲海峡和孟加拉湾等海域频发。恐怖主义等非传统安全威胁给“一带一路”沿线的投资活动带来巨大的不确定性因素。

(二)经济风险

经济风险主要指东道国经济形势变化或经济政策调整导致对外投资收益降低的可能性。“一带一路”沿线多数国家经济基础较薄弱,市场经济制度不健全,经济结构单一,经济稳定性较差;金融系统较为脆弱,国内金融市场不发达,容易受到世界经济低迷和国际金融市场波动的影响。因此,对外直接投资面临的市场风险和运营风险较为突出。市场风险主要表现在汇率风险和利率风险。“一带一路”沿线很多国家存在通货膨胀问题,俄蒙两国的平均通胀率高达10.42%,中亚、西亚北非和南亚地区的平均通胀率也超过了6%(吴舒钰,2017)[22],2017年乌克兰和伊朗的通货膨胀率更是分别高达11.5%和11.2%。汇率风险主要涉及东道国本币汇率的稳定性、货币自由兑换程度和外汇管制情况等。“一带一路”沿线地区欠发达国家较多,币种偏小,国际流通性较差,汇率制度不健全,本币汇率频繁波动情况时有发生。2008年以来,经济增长动力不足和汇率机制僵化导致了“一带一路”沿线国家普遍经历了货币较大幅度贬值情况:南亚国家、印度尼西亚、菲律宾、蒙古和独联体等国家的货币显著贬值。在许多国家实行较为严格的汇率管制的背景下,中国企业很难在利用当地金融市场和外汇市场来对冲汇率风险。这将增加“一带一路”项目的货币风险点,提高分散风险的难度。资金运营风险,一方面指企业做出投资决策过程中对成本收益预估失误,另一方面指融资渠道出现阻碍导致资金不能保证项目正常运营等情况发生的可能性。由于目前中国企业对外直接投资的项目资金需求大、建设周期长,加上“一带一路”大部分国家存在金融市场发展成熟度不高、金融产品不丰富、资金可获得性低、市场监管能力不足等问题,对外投资的资金不可持续性风险大大增强。

(三)法律风险

“一带一路”沿线各国司法环境各异,法律法规、税收政策、办事流程差异较大,许多发展中国家甚至存在法律不完善乃至朝令夕改等问题。沿线地区国家的法律分属大陆法系、海洋法系、宗教法系和具有当地特色混合法系等,对当地法律的不熟悉往往会面临法律费用和经营成本增加的挑战。第一,一些东道国相关法制欠缺,在投融资、产业政策、劳动力和土地等方面法律法规不健全,执法较为随意;部分法律对境外投资者设置法律壁垒,对跨境投资实施反垄断审查,给对外直接投资造成较大阻力。第二,企业不了解当地一些特殊的法律法规而造成投资损失,其中劳资关系纠纷、知识产权纠纷和生态环境破坏纠纷是主要方面。第三,“一带一路”投资仲裁机制不统一。目前我国已经与沿线56个国家签订《解决国家与他国国民之间投资争议公约》,但没有覆盖全部沿线国家,仲裁结果的执行也主要依靠国际社会压力,法律强制性较弱。同时,沿线有15个国家不是WTO成員,其国内法律法规可能与WTO法律制度、RTA争端解决机制存在冲突,多重争端解决机制相互交叉加剧了法律保障难度。

(四)主权信用风险

东道国政府违反合约造成的经济损失不容忽视,国家主权信用评级在一定程度上能代表东道国政府的违约风险,主权信用评级越高,投资面临损失的可能性就越小。根据联合信用评级有限公司发布的《2017年“一带一路”国家主权信用风险展望》,“一带一路”沿线国家主权信用风险主要表现在:信用等级跨度大,包括等级为AAA的新加坡和刚走出违约状态等级的乌克兰;主权信用风险水平各地区分布不平衡,中东欧地区国家主权信用风险整体较低;东南亚地区国家主权信用风险整体不高;南亚和北非地区的国家政府偿债压力较大但信用风险整体可控;中亚和西亚地区主权信用风险较大。国际三大评级机构做出的主权信用评级结果与以上分析也基本一致(见表2)。

三、“一带一路”沿线国家风险评估实证分析

(一)评价方法与评价指标

1. 评价方法。由于“一带一路”沿线国家投融资风险涉及政治社会风险、经济风险、法律风险和主权信用风险等多个风险类别,风险判定指标较多、计算过程繁琐,尽量运用比较少的综合指标代表原有指标,全面准确地刻画“一带一路”国家投资风险是我们的目标。同时,“一带一路”沿线国家风险具有较强的国别特征,有的国家政治风险突出,有的国家则主要由于经济发展潜力不足造成投资收益的不确定性,有的国家则是在政治、经济、法律等因素共同交织下存在较大风险,需要分类讨论。针对上述问题,选择因子分析方法来对各国的投融资风险进行实证评价。因子分析以丢失最少信息为前提,将所有变量按照相关性综合成几个综合因子进行分析,各因子间线性关系不显著,既有较好的解释功能,又能减少计算工作量(薛薇,2014)[23]。依据因子分析理论和步骤,首先考察各风险变量是否具有因子分析的基础,即各变量是否存在较强的相关性;其次,基于主成分分析法选取累计贡献率超过80%的综合因子、确定因子个数,并通过正交旋转确定因子载荷矩阵;最后,根据各综合因子得分评估各国投资风险大小。在评估投资风险时,将变量作逆向化处理后,利用因子综合得分公式(1),计算各国家的风险因子得分,再按照因子综合得分将“一带一路”沿线国家进行排名,排名越靠前的国家投资风险越小。

因子综合得分=(因子1×因子1方差贡献率+因子2×因子2方差贡献率+…+因子n×因子n方差贡献率)/累计方差贡献率(1)

2. 评价指标与数据来源。参考已有投资风险研究成果在风险衡量指标上的选取方法,结合“一带一路”沿线国家的风险特点和统计数据的可得性,笔者选择了政治社会风险、经济风险、法律风险和主权信用风险4个一级指标、26个二级指标,建立了“一带一路”对外直接投资风险评估指标体系,具体指标含义和数据来源见表3。笔者选取了除去巴勒斯坦的64个样本国家在2012—2016年的年度平均值作为风险评价数据。一方面,可以避免部分变量在某一年份确实对实证分析造成的影响,另一方面能够更加准确地反映一段时期内各国的风险特征。

笔者选择spss统计软件进行因子分析,该软件会自动对不同量纲的原始变量数据进行标准化处理,通过线性变换使数据结果处于[0,1]区间。由于数据经过标准化处理,最终计算出的各国风险因子得分是以0为平均值,正值表示风险水平较低,负值则表示该国风险高于平均水平。需要特别说明的是,由于所选取的26个指标变量有的和投资风险呈正相关关系,有的呈负相关关系,为使综合因子得分正确反映各国相对风险的大小,笔者在因子分析前对所有正向变量进行了逆向化处理,即所有变量值越大,代表投资风险越小。

(二)投资风险实证评估

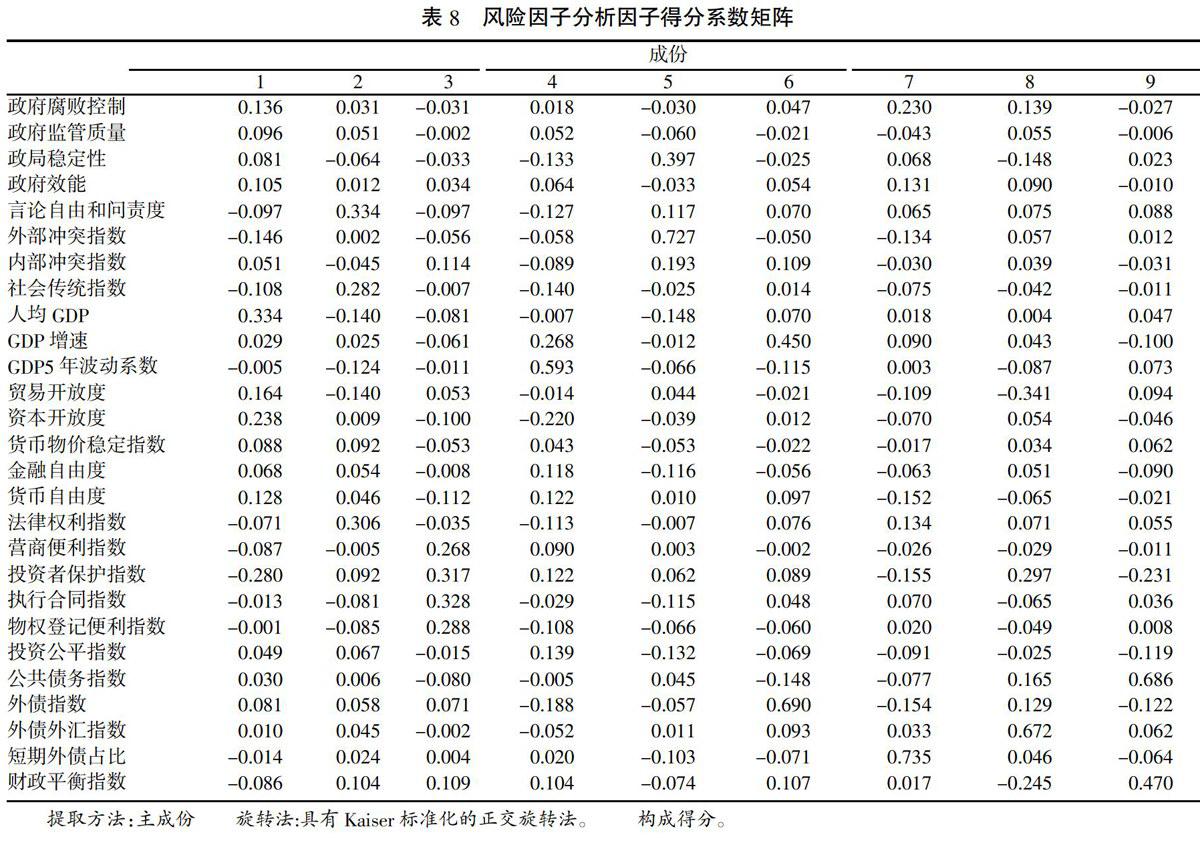

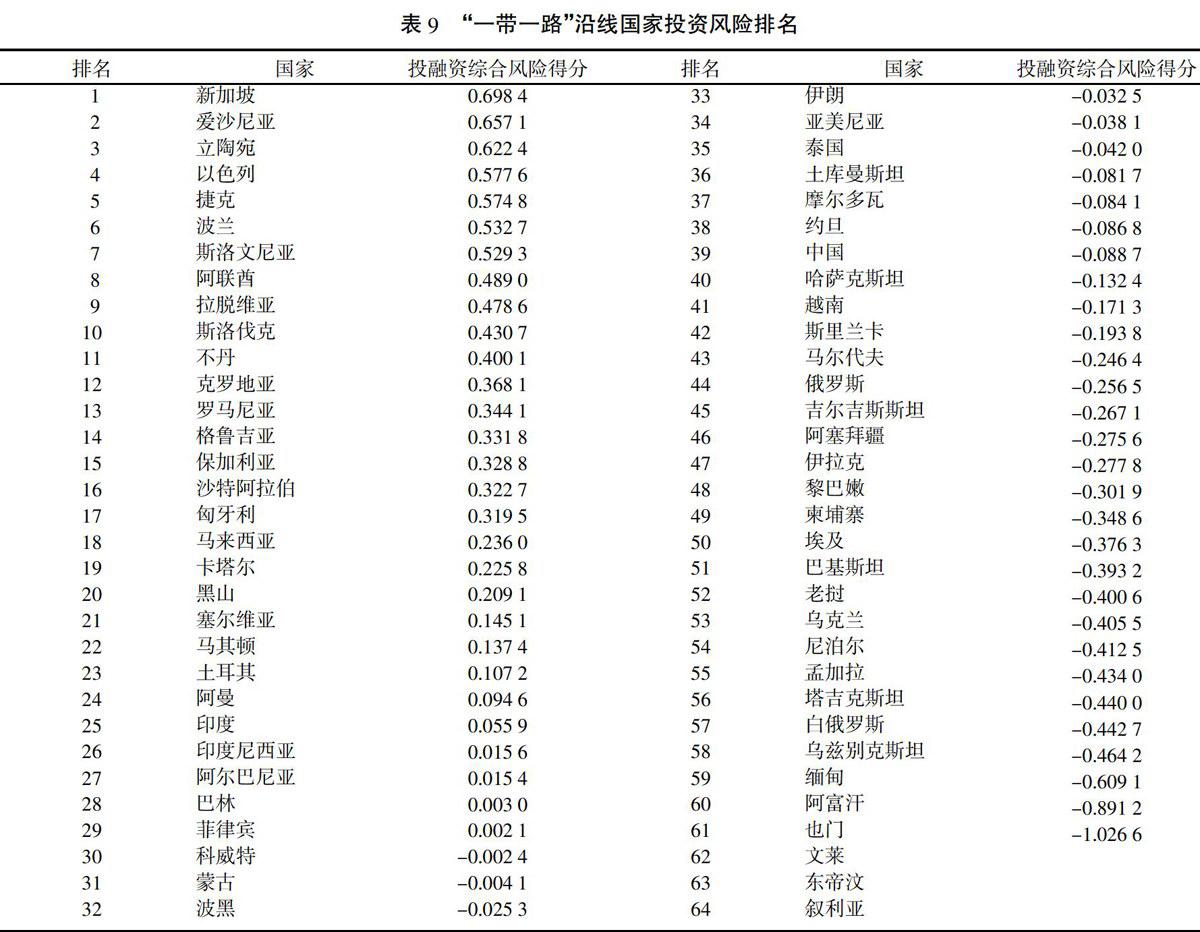

选取表3四大风险类别下的所有26个指标对“一带一路”沿线国家的投资风险进行因子分析。由于文莱、东帝汶和叙利亚的经济风险指标和主权信用风险指标数据确实严重,故剔除这3个国家对61个沿线国家进行分析。KMO值为0.75,可以进行因子分析(见表4)。公因子方差基本大于80%(见表5)。根据风险因子解释的总方差表格和碎石图(见表6、图2),提取9个主因子,9个公因子的累计方差贡献率接近85%,能够较好地代表所有风险衡量指标。将因子载荷矩阵进行旋转之后(见表7),9个因子的含义较为明确:第一个因子可视为政治经济综合因子,代表一国政府执政能力和经济现代化水平,国家民主化进程和执政能力影响经济开放程度和发展速度,经济发展水平制约政治体制改革,政治和经济因素相互交融相辅相成;第二个因子为社会法律综合因子,代表对外直接投资受社会传统和法律法规的影响程度,一国对社会传统的重视往往体现在法律法规上面,进而共同对投资行为形成约束;第三个因子是营商环境因子,包括物权登记是否便利、合同执行是否严格、投资者合法权利是否得到保障等,衡量一国在打造投资优质环境方面的能力;第四个因子是经济波动指数,衡量一国经济增长的波动情况;第五个因子为政治局势因子,主要衡量一国包括内部矛盾、外部冲突在内的政治局势的稳定状况;第六到第九个因子则主要衡量一国的国家资产负债情况、主权信用情况和政府财政状况。最后,根据表8因子得分系数矩阵,评估出“一带一路”各国总体投资风险的评分与排名情况(见表9)。

从投资综合风险来看,新加坡、爱沙尼亚、立陶宛、以色列、捷克、波兰、斯洛文尼亚、阿联酋、拉脱维亚和斯洛伐克等10个国家风险最低;除去文莱、东帝汶和叙利亚,老挝、乌克兰、尼泊尔、孟加拉、塔吉克斯坦、白俄罗斯、乌兹别克斯坦、缅甸、阿富汗和也门等10国风险最高。按照沿线各国的经济地理分区,制作了投资风险的分区域分布情况(见图3)。除了独联体的白俄罗斯、乌克兰等国之外,中东欧区域国家金融体系相对完备,投资安全程度整体较高。俄蒙两国整体风险高于平均水平,两国经济风险尤其突出,社会安全系数较低。中亚5国的投资风险整体较高,主要源于其落后的经济条件、动荡的政治局势和较弱的政府治理能力。西亚和北非、南亚和东南亚地区国家间风险程度呈现较大分化:西亚和北非地区除以色列、阿联酋、卡塔尔、格鲁吉亚等国外,其他国家投资风险较高,如也门、叙利亚等中东国家,由于民族和宗教冲突频繁、恐怖主义势力猖獗,导致经济、社会、法律、主权信用等诸多指标落后,投资风险飙升;南亚地区不丹和印度投资风险较小,其中印度作为南亚地区的大国,经济增速较快且增速平稳,投资的经济风险较小,其他国家经济体量小、政府执政能力不强、经济开放度不高、法律体系不健全等问题导致投资风险较高,阿富汗的突出政治风险问题则需要特别重视;东南亚地区,新加坡是区域内投资最安全的国家,其他国家基本处于经济转型期,虽然有一定的经济基础,但经济制度不完善、营商环境不佳、主权信用评级较低,叠加国内政治社会不稳定因素,投资整体风险较高。

(三)“一带一路”沿线国家综合投资风险分区

由于“一带一路”沿线不同国家风险特征并不相同,在利用因子分析方法测算了各国国别风险程度之后,需要更客观地将国家风险进行分区。笔者采取聚类分析方法,选取欧氏距离计算变量个体间距离,将61个“一带一路”沿线国家分为4类风险区。第一类是低风险国家,包括:新加坡、爱沙尼亚、立陶宛、以色列、捷克、波兰、斯洛文尼亚、阿联酋、拉脱维亚、斯洛伐克、不丹、克罗地亚、罗马尼亚、格鲁吉亚、保加利亚、沙特阿拉伯、匈牙利、马来西亚、卡塔尔和黑山。第二类是中风险国家,包括塞尔维亚、马其顿、土耳其、阿曼、印度、印度尼西亚、阿尔巴尼亚、巴林、菲律宾、科威特、蒙古、波黑、伊朗、亚美尼亚、泰国、土库曼斯坦、摩尔多瓦、约旦、中国和哈萨克斯坦。第三类是高风险国家,越南、斯里兰卡、马尔代夫、俄罗斯、吉尔吉斯斯坦、阿塞拜疆、伊拉克、黎巴嫩、柬埔寨、埃及、巴基斯坦、老挝、乌克兰、尼泊尔、孟加拉、塔吉克斯坦、白俄罗斯、乌兹别克斯坦和缅甸。第四类是极高风险国家,包括阿富汗和也门。

四、结论

笔者分别从政治社会风险、经济风险、法律风险和主权信用风险四个分项维度构建指标体系评估“一带一路”沿线国家投资风险,得出如下结论:

1. 总体来看“一带一路”沿线国家投资风险偏高,中高风险国家占“一带一路”沿线国家总数的2/3。中国企业在参与“一带一路”建设和进行投资决策过程中,应充分考虑东道国的风险水平,以保证投资收益。

2. 政治經济综合因子对一国的整体投资风险影响最大,可见对于“一带一路”区域来说,政府执政能力和经济现代化水平具有较强相关性,二者相互交织成为决定国家投资风险的最重要因素;除此之外,社会法律条件、营商环境、经济波动情况,政局稳定程度和主权信用状况都是对外直接投资决策需要考虑的因素。

3. 将“一带一路”沿线国家综合投资风险分区与2005—2016年我国对“一带一路”沿线地区直接投资的区域分布情况进行对比,我们发现,我国大量投资集中在东南亚的缅甸、柬埔寨、马来西亚、老挝,南亚的巴基斯坦,中亚5国和俄罗斯、蒙古等国,而这些国家大部分都属于高风险区域,对中东欧等低风险国家的投资则较少。未来我国对“一带一路”区域的投资应着力完善区域分布结构,谨慎选择投资目的地,减少对高风险国家和地区的投资,增加与中东欧国家的投资合作。

参考文献:

[1]韩师光.中国企业境外直接投资风险问题研究[D].吉林:吉林大学,2014.

[2]杨丽梅.对外投资的风险和风险管理[J].经济师,2006(3):39-40.

[3]聂名华.中国企业对外直接投资风险分析[J].经济管理,2009(8):52-62.

[4]Bouchet M. H., Clark E.,Groslanbert B.. Country Risk Assessment:A Guide to Global Investment Strategy[M]. Wiley:New Jersey, America,2003.

[5]Thomas D. E., Grosse R. E.. Country of origin determinants of foreign direct investment in a developing country:The case of Mexico[J]. Journal of International Management,2001,7(1):59-79.

[6]Jakobsen Jo. Old problems remain, new ones crop up:Political risk in the 21st century[J]. Business Horizons,2010, 53(5):481-490.

[7]Choi J. J., Jeon B. N.. Financial factors in foreign direct investments:A dynamic analysis of international data[J]. Research in International Business and Finance,2007,21(1):1-18.

[8]邱立成,趙成真.制度环境差异、对外直接投资与风险防范:中国例证[J].国际贸易问题,2012(12):112-122.

[9]Robock S. H.. Political Risk:Identification and Assessment[J]. Columbia Journal of World Business,1971,6(4):6-20.

[10]Simon J. D.. Political risk assessment:Past trends and future prospects[J]. Columbia Journcal of World Business, 1982, 17(3):62-71.

[11]Rummel R. J., Heenan D H.. How multinational analyze political risk[J]. Harvard Business Review, 1978, 56(1):67.

[12]Kraar L.. The multinationals get smarter about political risk[J]. Fortune, 1980,101(6):86.

[13]Kim C. W., Wang P H.. Global Strategy and Multinationals' Entry Mode Choice[J]. Journal of International Business Studies,1992(19):411-432.

[14]马博雅.“一带一路”建设中金融风险防范[J].党政干部学刊,2016(6):50-53.

[15]樊增强.中国企业对外直接投资:现状、问题与战略选择[J].中国流通经济, 2015(8):106-113.

[16]宁薛平.丝绸之路经济带企业跨境融资的逆向选择和道德风险[J].区域经济评论,2016(4):98-103.

[17]毛振华,阎衍,郭敏.“一带一路”沿线国家主权信用风险报告[M].北京:经济日报出版社,2015:11.

[18]苏馨.中国对“一带一路”沿线国家直接投资的风险研究[D].长春:吉林大学,2017.

[19]苏馨.史雪娜,王蒙蒙,熊晓轶.“一带一路”倡议下OFID经济增长效应及差异性影响研究——基于省级面板数据的门槛回归分析[J].河南师范大学学报(哲学社会科学版),2018(2):51-56.

[20]Butler K. C., Joaquin D. C.. A Note on Political Risk and the Required Return on Foreign Direct Investment[J]. Journal of International Business Studies,1998,29(3):599-607.

[21]周五七.“一带一路”沿线直接投资分布与挑战应对[J].中国与全球化,2015(8):40-43.

[22]吴舒钰,“一带一路”沿线国家的经济发展[J].经济研究参考,2017(15):16-45.

[23]薛薇.基于SPSS的数据分析[M].北京:中国人民大学出版社,2014:314-316.

Research on Investment Risk in Countries along the "The Belt and Road" Line

Li Yuan1, Wang Hongju2

(1.Graduate School, Chinese Academy of Social Sciences, Beijing 102400, China;

2.Research Institute of Finance and Economics Strategy, Beijing 102400, China)

Abstract: After the "The Belt and Road" initiative was put forward, the capital flow between countries along "The Belt and Road" became the most dynamic factor of regional cooperation. In recent years, while China's direct investment in countries along the "The Belt and Road" line has been growing rapidly, there have been frequent cases of investment risks, which have caused significant economic losses to the country and enterprises. On the analysis of risk characteristics of countries along the way, the author built the country risk evaluation index system on the basis of political and social risk, economic risk, legal risk and sovereign credit risk four aspects, comprehensively and systematically measure risk of various countries using factor analysis method and mark off three regions of low investment risk, medium risk and high risk, to provide theoretical reference for improving our country's investment benefit on countries along the line.

Key words: The Belt and Road, investment risk, risk factors, political and social risk, economic risk, legal risk, sovereign credit risk