金融危机背景下资本供给冲击对制造业不同所有制上市公司资本结构的影响

2018-09-13

(五邑大学经济管理学院,广东江门529020)

经典资本结构理论(如权衡理论、啄食理论)主要从资金需求方的角度研究企业的融资决策,而不考虑资本供给的约束.但实际情况是,市场上存在的信息不对称、道德风险、政府干预等问题使得公司的融资需求很难得到满足,因此单从资金需求方出发研究公司的资本结构是不全面的;文献[1-3]实证分析发现资本供给是影响公司资本结构的重要因素.众多学者从信贷市场[1-7]和股票市场[8-13]的角度研究了资本供给对公司资本结构的影响.

分析现有相关文献可以看出,来自信贷市场和股票市场的资本供给都对公司资本结构有重要影响;资本供给冲击包括资金供给量、资金成本、融资管制、交易成本、市场发育程度等因素,它们都对公司资本结构有显著影响.本文在这些研究成果的基础上结合以下两个方面内容进一步讨论资本供给冲击对公司资本结构的影响:一是近年学者在研究外部冲击对资本结构的影响时关注到金融危机冲击对资本结构的影响,如文献[14-16]的研究成果表明危机前后公司资本结构的调整行为确实发生了显著变化,在分析外部经济因素对公司资本结构的影响时考虑金融危机冲击的影响,能更全面综合地考察外部冲击对资本结构的影响,因此本文在分析资本供给对公司资本结构的影响时,将考虑金融危机背景;二是文献[10-11]在研究信贷市场和股票市场的数量性和成本性指标的变动对公司资本结构的影响时发现资本供给冲击对融资约束的程度不同,对资产规模不同的公司的影响存在差异,本文在此基础上进一步考察资本供给对不同所有制企业资本结构的影响,以此对现有文献进行补益.

1 样本和模型设计

本文数据来源于国泰安数据库,样本区间为2000—2015年,筛选标准如下:1)按证监会2001年行业分类标准,选取行业为制造业的A股上市公司;2)剔除了ST类的公司;3)剔除总资产负债率大于100%的公司(此类公司已经资不抵债);4)剔除数据缺失的公司.得到310家公司16年的平衡面板数据,共4960个观察值.以 2008年为分界点将样本分成两个时段,并定义相应的虚拟变量d,即2000—2007年为危机前(d=0);2008—2015年为危机后(d=1).根据企业产权性质的不同定义变量state,民营企业为0,国有企业为1.

在参考文献[10-11,14]研究成果的基础上,建立如下模型:

其中,,levit表示企业i在t时刻的资本结构水平,采用账面资产负债率来衡量,即通过企业总负债与总资产的账面价值比率来表示企业资本结构lev;Xi,t是影响资本结构的公司特征变量,包括企业规模(size),用总资产的自然对数来反映;有形资产(tang)用企业的固定资产与总资产的比值反映;盈利能力(prof)用企业的息税前利润与总资产的比值反映;公司发展机会(tobin)用企业的市值与总资产的比值反映;非债务税盾(ndts)用企业的折旧与总资产之比反映;企业i在t-1时刻的资本结构水平 levi,t-1也会影响企业的资本结构;d为金融危机虚拟变量;Mi,t是资本供给冲击因素集合,本文的资本供给冲击因素集合包括实际股市收益率、实际贷款利率、信贷规模和股权融资规模.考虑到资本供给冲击因素间可能存在相关性,为避免多重共线性影响,将这些因素单独引入模型.此外,αi,t表示企业的个体效应;εi,t表示随机扰动项;φ衡量金融危机前资本供给冲击对公司资本结构的影响,φ1衡量金融危机前后资本供给冲击对公司资本结构的影响是否存在显著差异,φ+φ1衡量金融危机后资本供给冲击对公司资本结构的影响,φ、φ1、φ+φ1的符号及显著性是分析的关注重点.

实际股市收益率(r)计算方法以沪市和深市A股流通市值作为权重,求得上证、深证A股指数加权收益率,再减去通货膨胀率.理论上认为,当股价高涨时公司采取股市再融资政策可以获得更多融资,由此来看,实际股市收益率应与公司资本结构负相关.实际贷款利率(i)计算方法是采用年化一年期人民币贷款基准利率为名义贷款利率,如果年中遇到利率调整,以相应利率执行时间为权重进行加权平均,再用名义贷款利率减去当年的通货膨胀率得到一年期实际贷款利率.实际贷款利率衡量的是企业负债的成本,成本越高企业越没有动力增加负债,因此预计实际贷款利率与公司资本结构负相关.信贷规模(cr)用各项贷款余额与GDP之比来表示,信贷规模衡量资本市场上货币供应量的变动,若信贷供给充足,则企业更容易从金融机构获得贷款,对公司资本结构有积极影响,若信贷紧缩,则企业获得贷款的难度增大,对公司资本结构调整有消极影响,因此预计信贷规模与公司资本结构正相关.股权融资规模(e)用股市再筹资额与GDP之比表示,股权再融资规模的扩大一定程度上反映公司增发配股的限制门槛降低,公司从股市上再融资的阻力相对减少,因此预计股权融资规模与公司资本结构负相关.

表1 资本供给冲击变量的度量

2 危机前后资本供给冲击对公司资本结构的影响

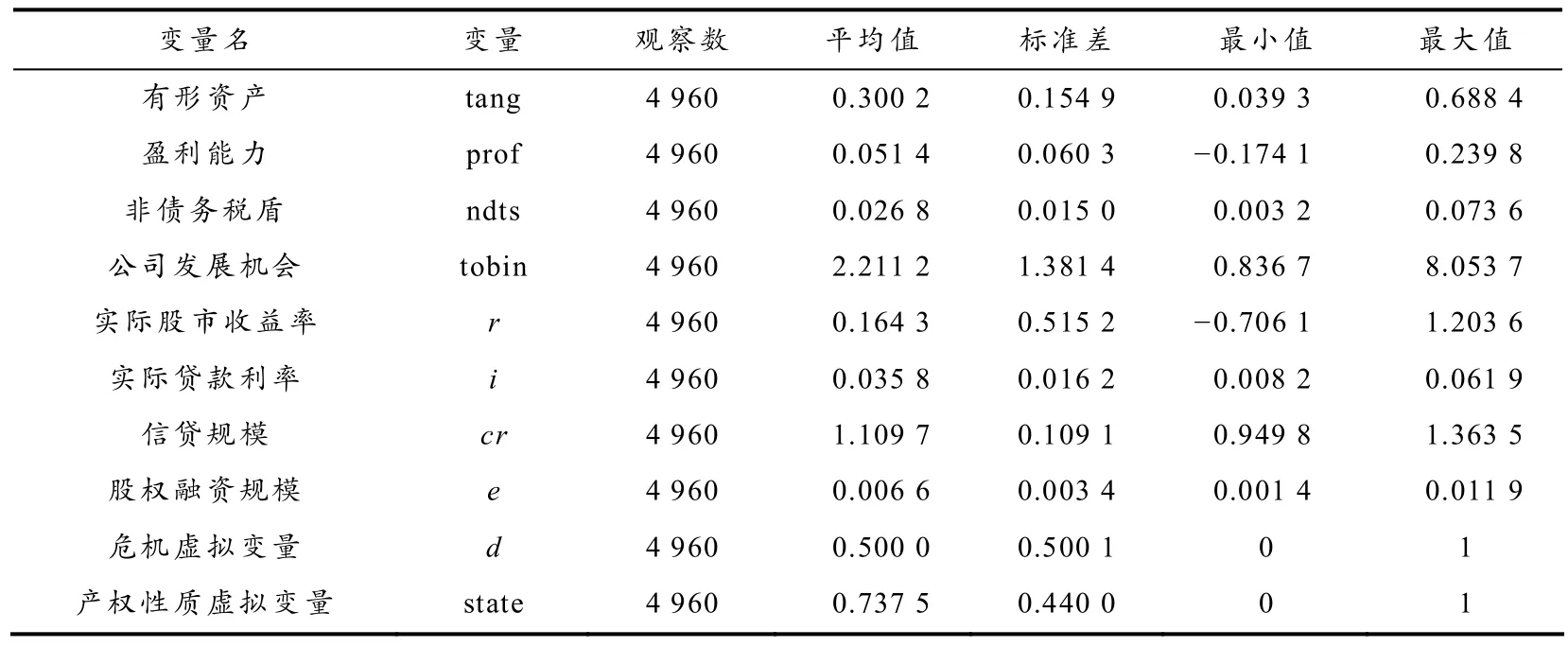

2.1 相关变量的描述性统计

为克服离群值的影响,对表2中的主要变量在1%和99%的水平上进行缩尾处理.

表2 相关变量描述性统计

变量名 变量 观察数 平均值 标准差 最小值 最大值有形资产 tang 4960 00.3002 0.1549 0.0393 00.6884盈利能力 prof 4960 00.0514 0.0603-0.1741 00.2398非债务税盾 ndts 4960 00.0268 0.0150 0.0032 00.0736公司发展机会 tobin 4960 02.2112 1.3814 0.8367 08.0537实际股市收益率r 4960 00.1643 0.5152-0.7061 01.2036实际贷款利率i 4960 00.0358 0.0162 0.0082 00.0619信贷规模cr 4960 01.1097 0.1091 0.9498 01.3635股权融资规模e 4960 00.0066 0.0034 0.0014 00.0119危机虚拟变量d 4960 00.5000 0.5001 01产权性质虚拟变量 state 4960 00.7375 0.4400 01

2.2 危机前后资本供给冲击对公司资本结构影响的检验结果

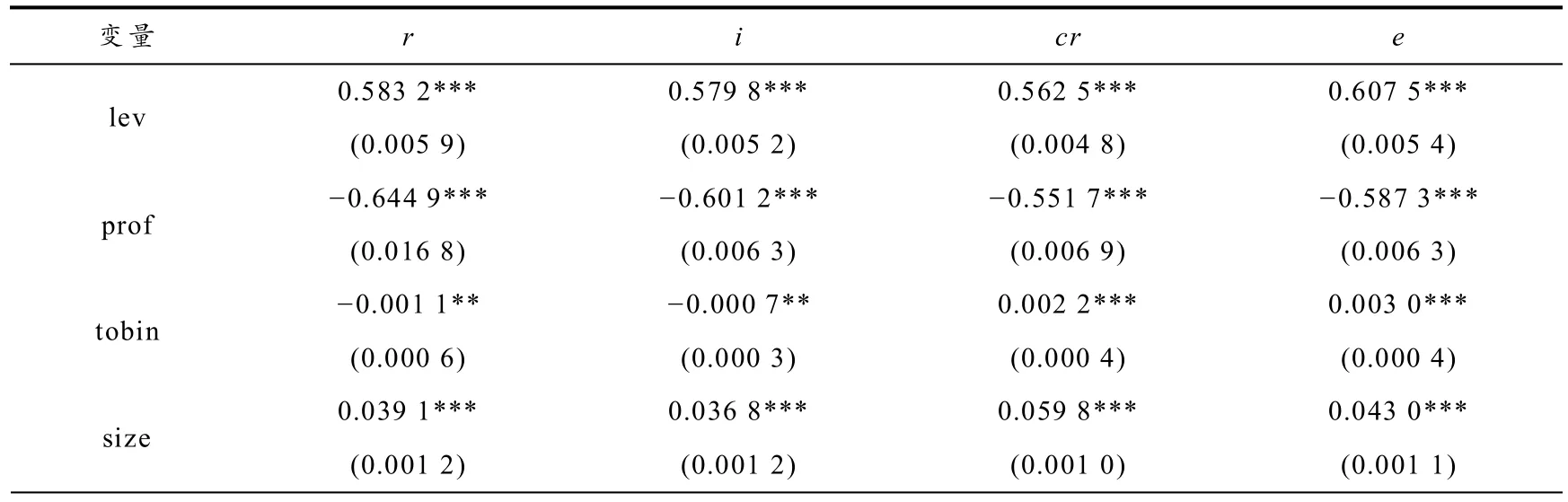

表3是基于式(1)用系统GMM估计法得到的危机前后资本供给冲击对公司资本结构影响的检验结果.使用系统 GMM估计时,假设公司的特征变量:公司规模、资产有形性和非债务税盾为外生解释变量,盈利能力和公司发展机会为内生变量[17-19],并设定最多使用其5个更高阶滞后项为工具变量.检验发现,可以接受“扰动项无自相关”的假设,且sargan检验在5%的显著水平上无法拒绝“所有工具变量均有效”的原假设,这表明本文模型的选择是恰当的.从表3可以看出:

1)危机前,实际股市收益率、实际贷款利率、信贷规模和股权融资规模都显著影响公司的资本结构.其中,实际贷款利率、信贷规模与公司资本结构的关系与理论预期相符(前者是负相关,后者是正相关);股权融资规模与公司资本结构负相关;但股市收益率却与资本结构调整显著正相关,这与理论预期不符.

2)资本供给冲击变量与虚拟变量的交互项全部高度显著,表明危机前后资本供给冲击对公司资本结构的影响有显著不同,这也说明本文在金融危机背景下考察资本供给冲击对公司资本结构的影响是科学合理的.

3)危机后资本供给冲击变量依然显著影响公司的资本结构,实际股市收益率和实际贷款利率与资本结构负相关,与理论预期相符;与理论预期不符的是股权融资规模与资本结构正相关、信贷规模与公司资本结构负相关.

综上,资本供给冲击在危机前后都显著影响公司的资本结构:危机前,实际股市收益率与资本结构的关系为正相关;危机后,股权融资规模与资本结构正相关,信贷规模与资本结构负相关,与理论预期不符.

表3 危机前后资本供给冲击与资本结构调整

注:括号内报告的是t值,*、**、***分别表示在10%、5%和1%的显著性水平上统计显著,中括号内是假设检验1+=0φφ对应的Wald统计量的显著性水平(下表同).

3 针对不同所有制企业的实证分析及解释

本节进一步考察金融危机背景下资本供给冲击对不同所有制企业资本结构的影响,并将结合公司异质性特点探讨实际股市收益率、股权融资规模和信贷规模与资本结构的关系与理论预期不符的原因.

在进行计量检验前先根据样本的不同所有制性质把样本分为2组:民营企业和国有企业,然后对每一组都基于式(1)用系统GMM估计法进行估计.估计设定与前文相关设定一致,具体结果见表4.

表4 危机前后,资本供给冲击对不同所有制企业资本结构的影响

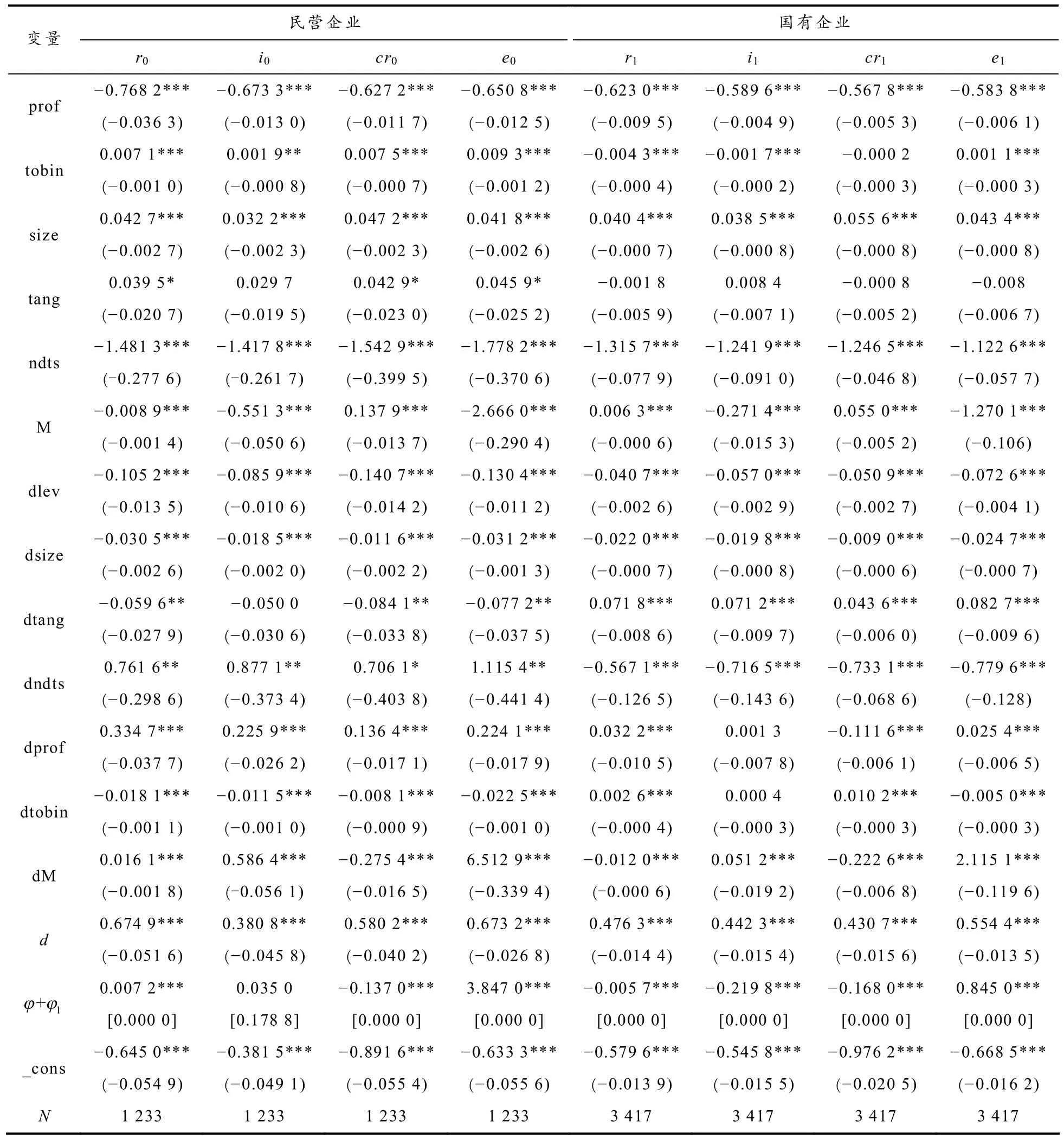

变量民营企业国有企业r0i0cr0e0r1i1cr1e1prof (-0.0363) (-0.0130) (-0.0117) (-0.0125) (-0.0095) (-0.0049) (-0.0053) (-0.0061)-0.7682***-0.6733***-0.6272***-0.6508***-0.6230***-0.5896***-0.5678***-0.5838***0.0071*** 0.0019** 0.0075*** 0.0093***-0.0043***-0.0017***-0.0002 0.0011***tobin (-0.0010) (-0.0008) (-0.0007) (-0.0012) (-0.0004) (-0.0002) (-0.0003) (-0.0003)0.0427*** 0.0322*** 0.0472*** 0.0418*** 0.0404*** 0.0385*** 0.0556*** 0.0434***size (-0.0027) (-0.0023) (-0.0023) (-0.0026) (-0.0007) (-0.0008) (-0.0008) (-0.0008)0.0395* 0.0297 0.0429* 0.0459*-0.0018 0.0084-0.0008-0.008 tang (-0.0207) (-0.0195) (-0.0230) (-0.0252) (-0.0059) (-0.0071) (-0.0052) (-0.0067)-1.4813***-1.4178***-1.5429***-1.7782***-1.3157***-1.2419***-1.2465***-1.1226***ndts (-0.2776) (-0.2617) (-0.3995) (-0.3706) (-0.0779) (-0.0910) (-0.0468) (-0.0577)-0.0089***-0.5513*** 0.1379***-2.6660*** 0.0063***-0.2714*** 0.0550***-1.2701***M (-0.0014) (-0.0506) (-0.0137) (-0.2904) (-0.0006) (-0.0153) (-0.0052) (-0.106)-0.1052***-0.0859***-0.1407***-0.1304***-0.0407***-0.0570***-0.0509***-0.0726***dlev (-0.0135) (-0.0106) (-0.0142) (-0.0112) (-0.0026) (-0.0029) (-0.0027) (-0.0041)-0.0305***-0.0185***-0.0116***-0.0312***-0.0220***-0.0198***-0.0090***-0.0247***dsize (-0.0026) (-0.0020) (-0.0022) (-0.0013) (-0.0007) (-0.0008) (-0.0006) (-0.0007)-0.0596**-0.0500-0.0841**-0.0772** 0.0718*** 0.0712*** 0.0436*** 0.0827***dtang (-0.0279) (-0.0306) (-0.0338) (-0.0375) (-0.0086) (-0.0097) (-0.0060) (-0.0096)0.7616** 0.8771** 0.7061* 1.1154**-0.5671***-0.7165***-0.7331***-0.7796***dndts (-0.2986) (-0.3734) (-0.4038) (-0.4414) (-0.1265) (-0.1436) (-0.0686) (-0.128)0.3347*** 0.2259*** 0.1364*** 0.2241*** 0.0322*** 0.0013-0.1116*** 0.0254***dprof (-0.0377) (-0.0262) (-0.0171) (-0.0179) (-0.0105) (-0.0078) (-0.0061) (-0.0065)-0.0181***-0.0115***-0.0081***-0.0225*** 0.0026*** 0.0004 0.0102***-0.0050***dtobin (-0.0011) (-0.0010) (-0.0009) (-0.0010) (-0.0004) (-0.0003) (-0.0003) (-0.0003)0.0161*** 0.5864***-0.2754*** 6.5129***-0.0120*** 0.0512***-0.2226*** 2.1151***dM (-0.0018) (-0.0561) (-0.0165) (-0.3394) (-0.0006) (-0.0192) (-0.0068) (-0.1196)0.6749*** 0.3808*** 0.5802*** 0.6732*** 0.4763*** 0.4423*** 0.4307*** 0.5544***d (-0.0516) (-0.0458) (-0.0402) (-0.0268) (-0.0144) (-0.0154) (-0.0156) (-0.0135)φφ[0.0000][0.1788][0.0000][0.0000][0.0000][0.0000][0.0000][0.0000]+0.0072*** 0.0350-0.1370*** 3.8470***-0.0057***-0.2198***-0.1680*** 0.8450***1-0.6450***-0.3815***-0.8916***-0.6333***-0.5796***-0.5458***-0.9762***-0.6685***_cons (-0.0549) (-0.0491) (-0.0554) (-0.0556) (-0.0139) (-0.0155) (-0.0205) (-0.0162)N 1233 1233 1233 1233 3417 3417 3417 3417

由表4结果可知:

1)实际股市收益率与危机前民营企业资本结构的关系为显著负相关,与理论预期相符;但与危机前国有企业资本结构的关系显著正相关,与理论预期不符.这很可能是国有企业在股市收益率较高的情况下利用增发配股这一手段融资的意愿较低所致.

我们计算危机前国有企业和民营企业的年平均增发配股股数发现,国有企业的平均增发配股股数年增长率为-0.044,民营企业的为0.03,这说明民营企业比国有企业更加愿意增发配股.我们计算危机前国有企业和民营企业的年平均负债发现,国有企业的平均负债年增长率为0.24,民营的为0.205,这说明国有企业更愿意利用自身优势更多地采取债务融资而不是有一定“门槛”的增发配股融资.综合分析我们认为,国有企业偏好债务融资的选择导致其相对较少地利用增发配股融资,使得其实际股市收益率对资本结构的影响为正相关,与理论不符.

我们计算危机后国有企业和民营企业的年平均增发配股股数发现,国有企业的平均增发配股股数年增长率为0.024,民营企业的为0.158(比国有企业的平均增发配股股数年增长率高13%).这很可能是因为金融危机的冲击恶化了经营环境,并且其对民营企业生产经营的不良影响更大,使得企业更需要从外部市场获得资金以渡过难关,所以即使危机后股市收益率相对较低,民营企业也要增发配股从股市上获得资金.这也在一定程度上导致了危机后民营企业资本负债率的下降,从而使得危机后实际股市收益率与民营企业资本结构正相关.

2)实际贷款利率与不同所有制企业资本结构显著负相关,符合理论预期.

3)考虑公司的异质性,从不同所有制的角度深入研究发现,危机前信贷规模与不同所有制企业资本结构的关系为显著正相关,但危机后都是与理论预期不符的显著负相关,即危机后信贷规模与公司资本结构关系与理论不符很可能与企业异质性无关.谢桂标等[20]以 2008—2015年我国制造业上市公司为例,研究金融发展对制造业上市公司资本结构方向的影响发现,金融机构融资对象的偏好使得制造业获得的资金受到挤压,影响了其资本结构,因而导致危机后信贷规模与公司资本结构负相关.

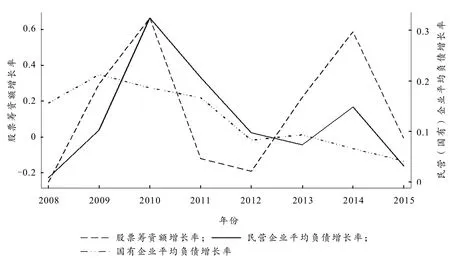

4)股权融资规模在危机前与民营和国有企业资本结构的关系是显著负相关,但在危机后为与预期不符的显著正相关.前文分析发现,危机后国企和民企的增发配股股数年增长率均大于 0,企业积极增发配股融资时披露一定量的信息缓解了与金融机构的信息不对称,利于降低金融机构的监督成本,有助于企业从金融机构获得融资,从而有可能导致企业资本结构往上调整。本文分析了危机后国企和民企平均负债增长率和股票筹资额增长率的关系,从图1可以看出:1)当股票筹资额增长率升高时,企业平均负债增长率也有上升趋势;2)不同所有制企业的平均负债增长率和股票筹资额增长率走势相似,尤其是积极增发配股融资的民营企业.这种状况出现,也在一定程度上使得危机后股权融资规模与公司资本结构的关系为正相关。

图1 不同所有制企业平均负债增长率和股票筹资额增长率

综合来看危机前后资本供给冲击因素对公司资本结构的影响都是非常显著的,表明资本供给冲击因素是影响危机前后不同所有制企业资本结构的重要因素.资本供给冲击变量与虚拟变量的交互项全部高度显著表明,与危机前相比,危机后资本供给冲击对公司资本结构的影响发生了显著改变.

4 主要结论及相关建议

本文以制造业上市公司为研究对象,样本期为 2000—2015年,研究危机前后资本供给冲击对资本结构的影响,并根据企业的所有制不同,分析了危机前后资本供给冲击对不同所有制企业资本结构的影响.实证分析发现:1)资本供给冲击在危机前后都是影响公司资本结构的显著因素,并且其对公司资本结构的影响在危机前后存在显著差异;2)实际股市收益率危机前与国有企业资本结构显著正相关,与理论预期不符,这很可能是因为国有企业比民营企业更容易从金融机构获得融资而偏好选择债务融资而不是增发配股融资;3)实际股市收益率在危机后与民营企业资本结构显著正相关,与理论预期不符,这反映了金融危机冲击后民营企业受到的影响比较大,其亟需资金支持;4)实际贷款利率与与危机前的民营企业、国有企业和危机后的国有企业的资本结构显著负相关,说明其并不是显著影响民营企业资本结构的因素;5)信贷规模与危机前公司资本结构显著正相关,但危机后却变为显著负相关,且这种情况并不因企业所有制不同而有所改变,可能的原因是危机后金融机构倾向住户贷款而挤压了企业部门的资金供给;6)股权融资规模在危机前与民营和国有企业资本结构关系为显著负相关,但在危机后则变为显著正相关.

据此,我们提出相关建议:1)民营企业要加强信息披露,提高信息透明度,主动消除与金融机构的信息不对称,提高自身获得融资的能力;2)民营企业自身应积极拓宽融资渠道(除了股票市场和金融机构授信),合理选择不同的融资方式,以改善自身资本结构调整的能力;3)国有企业虽然有债务融资优势,但要利用好已占有的信贷资源,以避免资源浪费,同时也要注意避免过度负债而增加财务风险;4)政府需要引导金融机构的信贷流向,促进其更好地为企业融资服务,调控好资金的合理流动以避免资本“脱实向虚”;5)政府部门要减少对国有企业的干预,给予国有企业和民营企业公平的竞争环境;6)金融危机对民营企业的冲击很大,企业亟需资金,对一些融资有困难但又有发展潜力的民营企业,政府应给予更多的政策扶持和一定的财政补贴 ,以支持其发展壮大.