从“两控”看白酒企业经营情况及行业变迁

2018-09-10电子科技大学经济管理学院四川成都610054

□(电子科技大学经济管理学院 四川成都610054)

一般来讲“两控”是指企业的存货管理控制和应收账款管理控制。存货和应收账款的管理控制对于企业具有重要意义,当企业处于高速成长时,存货和应收账款将随业务规模的不断扩大而增长,从而可能导致资金占用、资产周转率降低、管理成本增加等诸多问题,甚至使企业资金周转困难,导致财务危机的出现。因此,存货和应收账款的管控问题不容忽视。本文从存货及应收账款管理的角度简要分析茅台、五粮液、泸州老窖三家白酒企业的经营情况及行业变迁情况。

一、我国白酒行业的基本情况

白酒行业是我国典型的传统历史文化产业。我国白酒产业历史悠久,在经历了数千年的演进及技术革新后,白酒产业已经位列世界六大蒸馏酒之一。白酒产业具有典型的地域特征。酿酒尤其是酿制好酒,特别讲究“水、土、气、微、生”等因素的综合协调。纵观当今白酒产业竞争格局,长江中上游名酒带已经形成了绝对的竞争优势,在这里云集了茅台、五粮液、泸州老窖、郎酒、剑南春、水井坊等众多优质白酒企业。2017年,四川省政府又下发了《关于推进白酒产业供给侧结构性改革加快转型升级的指导意见》,可见政府对白酒产业持续发展的重视及期待。

二、三大白酒企业存货及应收账款分析

笔者从茅台、五粮液、泸州老窖三家企业近年的财务数据入手,对三家企业的存货及应收账款进行分析。

(一)存货。对于白酒企业来讲,存货主要包括酿制好的基础酒、库存成品酒等。

1.存货周转情况。

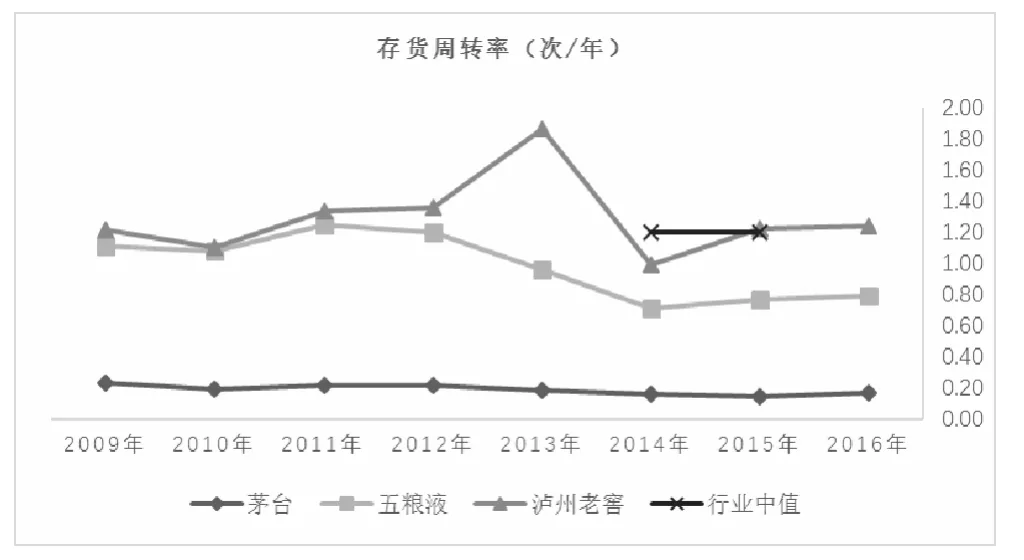

(1)存货周转率。存货周转率在企业管理决策中被广泛地使用,是企业营运能力分析的重要指标之一。存货的周转率越高说明企业的资金利用率越高,一定程度上能够解决企业流动性以及短期偿债能力。存货周转率计算公式为:存货周转率=营业成本/存货平均余额。按照上述公式,分别计算茅台、五粮液、泸州老窖2009—2016年期间的存货周转率,具体见表1和图1。

如果仅从财务数据上看,2009—2016年茅台的存货周转率一直非常稳定,五粮液以及泸州老窖在2011年和2012年出现小幅提升。主要原因是上一个白酒黄金十年的巅峰期正是2011年到2012年期间,由于消费市场的需求旺盛,白酒企业出现供不应求的局面,因此存货周转速度变快。国家出台的限制“三公”消费政策的影响在2013年、2014年开始显现,而2016年存货周转情况明显加快,表明行业已经出现恢复性的增长。

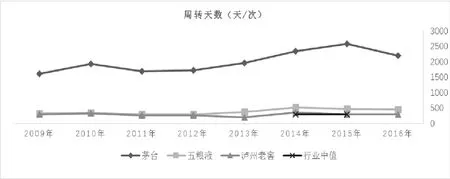

(2)存货周转周期。存货周转期主要是指存货从形成到被客户接受期间的时间长短,经过计算,三家企业的存货周转期如表2、图2所示。

从存货周转来看,2009—2016年期间茅台的存货周期在1 608天—2 587天之间,远远高于五粮液及泸州老窖。五粮液及泸州老窖的存货周转周期基本与行业平均水平持平。从短期偿债能力及流动性管理来讲,五粮液及泸州老窖做得更优秀些。

2.影响存货周转的因素分析。

(1)企业对存货的界定标准。不同白酒企业对存货的界定标准不同影响存货周转率,有的企业将存货界定为当下的库存商品;有的企业将基础酒等界定为存货,而有的企业将基础酒计为原材料。

(2)存货周转受消费市场环境影响。消费市场环境好,消费需求量大,如果企业此时对市场需求量预判出现偏差,则会出现存货周转效率的变动。

(3)存货周转受企业生产调度战略影响。白酒企业自身的生产经营调度水平以及营销管理水平会直接影响“供需平衡”,产品滞销会造成周转效率的降低,产品供不应求会导致周转效率的提升,从而造成存货周转效率的波动。

(4)营销概念的需要会影响存货周转效率的变化。企业从营销的角度强化实际存储“年份”概念会影响存货周转率,比如近年来兴起的“瓶储年份酒”概念。如果强化年份概念,人为地增加库存商品的存储年限,则存货周转周期自然变长,反之存货周转周期则变短。

(二)应收账款及预收账款。

1.应收账款。

(1)应收账款周转率。应收账款周转率=营业收入/平均应收账款余额。根据2009—2016年三家企业的财务报表数据,计算出应收账款周转率(见表3)。

从以上分析可以看出,自2011年起茅台的应收账款周转率管理水平明显强于五粮液和泸州老窖,五粮液自2011年开始应收账款周转率逐步降低,应收账款周转率的降低在一定程度上反映了市场环境的急速下滑。泸州老窖的应收账款周转率一直保持平稳。从三家企业数据所体现的行业情况来看,限制“三公”消费政策的出台以及后来一系列限酒令在2014及2015年期间对白酒企业带来了很大的影响,市场环境持续恶化。

(2)应收账款周转效率对白酒企业经营管理的影响。就白酒制造企业而言,应收账款主要反映了白酒制造企业对下游合作伙伴的受信程度及话语权,也侧面反映了企业品牌的号召力,以及市场的景气程度。一方面,企业需要尽可能多地扩大销售额或者销售量。另一方面,酒类商贸流通企业会根据市场实际消费者的动销速度选择备货。供需双方的谈判情况会随着市场情况而变化,市场景气则应收账款比例减小,应收账款周转效率提高,反之则效率降低。此外,应收账款对于白酒制造企业来讲也相当于资金投入,会占用企业资金资源,如周期过长会增加企业资金成本,从而影响企业的再生产能力。

表1 三大白酒企业2009-2016年存货周转率

图1

表2 三大白酒企业2009-2016年存货周转期

图2

表3 三大白酒企业2009-2016年应收账款周转率?

2.预收账款。茅台、五粮液、泸州老窖这三家企业在行业里具有较强话语权,基本采取“先款后货”的模式实施销售,因此应收账款比例较小,即便有应收账款也可能是其他应收款或者核心战略合作伙伴的欠款,因此重点对预收账款指标进行分析。

(1)预收账款比率。预收账款比率=平均预收账款余额/营业收入。根据2009—2016年三家企业的财务报表数据,计算出预收账款比率(见表4)。

从预收账款比率可基本分析出与应收账款相同的情况,唯一的差异是泸州老窖在2014年预收账款的比例较高,通过年报数据发现泸州老窖的主营业务收入在2014年降到了最近几年的新低,因此不难理解,销售的不景气已经在2014年的报表中释放完毕。2015年及2016年五粮液及茅台的预收账款比重逐步增加,说明行业一定程度上实现了恢复性的增长。泸州老窖的预收账款比例一定程度上反映了泸州老窖理顺渠道转变营销模式的结果,从传统的“压货式营销”向“直控终端+配额式计划管理”营销模式转型,另外从2015年及2016年财务报告中主营业务收入数据的变化也可以证明。

(2)预收账款周转周期。预收账款周转期=(预收账款/营业收入)×365天。根据2009—2016年三家企业的财务报表数据,计算出预收账款周转周期(见表5、图3)。

通过以上数据可以看出,茅台对下游供应商资金占用周期从2015年开始逐步超越五粮液及泸州老窖,原因之一是自2014年以来茅台销售增速明显快于五粮液及泸州老窖,同时也说明茅台的品牌号召力及渠道影响力大于五粮液及泸州老窖。

(3)预收账款对企业经营管理的影响。预收账款周转周期反映的是企业对供应链下游资金占用时间的长短,由于这种供应链资金融资方式本身没有成本,能够减轻企业的资金成本。企业可将占用的部分资金用于投资活动,从而给企业创造更多的利润。预收账款还是企业品牌经营管理水平以及市场营销水平的充分表达,它体现的是渠道商对品牌未来的预期,也是品牌持续扩大份额趋势的最有力数据。

三、加强“两控”管理的措施建议

(一)存货管理的措施建议。白酒行业的存货管理可以从两个层面来思考。首先,从品牌及营销管理的战略角度考虑,因为白酒“酒是陈的香”的特殊属性以及“瓶储年份酒”概念的深入人心,要求白酒企业增加存货。增加存货数量以及延长存货储存期也就意味着企业在为未来蓄势。其次,从财务及企业资金管理的角度来讲,企业需要加快存货的周转,从而提高资金的利用率,让企业资源创造更多的利润。因此,企业应结合企业战略对存货进行管控,同时兼顾企业的短期利益和长期利益。

(二)应收账款及预收账款管理的措施建议。首先,企业应该革新营销模式,增强企业的品牌影响力,由传统的渠道驱动模式向品牌驱动模式转变,从而增强企业的话语权,进而减少企业的应收账款总额。其次,增加企业优质客户数量,减少无效客户,通过客户资源提升品牌影响力,从而增强企业对渠道的话语权,降低企业应收账款的比例。再次,企业应使供需关系合理化,调节市场供需平衡。企业可以结合市场情况按照“供给适当从紧”原则,一定程度上形成市场上的货源紧俏,从而增强企业对下游渠道的话语权,降低应收账款,增加预收账款的比例。

表4 三大白酒企业2009-2016年预收账款比率

表5 三大白酒企业2009-2016年预收账款周转周期(天)

图3