P2P平台“跑路”事件对企业网络融资效率影响的研究

2018-09-10汤兆博

汤兆博

摘 要:近年来,P2P平台“跑路”事件频发。本文利用某区域性P2P网络借贷平台项目数据,对融资企业属性、融资项目属性与市场环境进行综合性考量,实证分析P2P“跑路”事件对尚存平台项目融资效率的影响。研究表明,整体来看市场环境对企业网络融资效率起决定性作用;“跑路”事件对企业网络融资效率的影响不容忽视。在此基础上,给出对P2P网络借贷平台建设以及融资企业发展的相关启示。

关键词:网络融资效率 P2P 市场环境 “跑路”事件

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2018)05(b)-029-02

P2P作为网络借贷的重要形式,起源于欧美国家,从相关文献上来看,已有学者对此进行了理论与实证上的分析。在探索网络平台融资效率方面,国外研究主要是基于Prospect平台上的公开数据进行的。Samuel et al.(2008)研究发现,市场上自然形成的团体可以降低借款人的融资成本,说明贷款人信用和团体的形成影响网络借款的效率[1]。Palvia et al.(2009)认为,信任是网络融资得以顺利进行的重要因素[2]。而Benjamin et al.(2010)则从信息不对称的角度出发,认为网络社区里的个人声誉和名声可以影响融资效率[3]。Lin et al.(2009)认为影响网络融资效率的首要因素是社会因素[4]。而从国内研究情况来看,自谢平等(2012)以及李海峰(2013)给出了互联网金融概念,并分析了其特征[5][6]以来,有越来越多的学者在此基础上开始逐渐关注网络融资问题。卢馨(2014)证明了互联网金融在降低小微企业融资成本上所体现的优势和潜力[7]。廖理等(2014)通过人人贷平台数据研究指出在我国信贷市场中的投资者是具有良好的风险判断能力的[8]。李焰(2014)认为提供更多描述性信息的借款人具有较高的融资效率[9]。

基于此,本文利用某区域性P2P网络借贷平台项目数据,对融资企业属性、融资项目属性与市场环境进行综合性考量,实证分析P2P“跑路”事件对尚存平台项目融资效率的影响。

1 实证设计:数据选取与模型设计

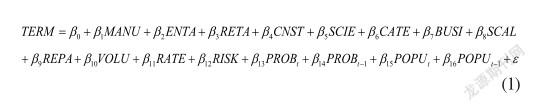

本文依据RRC融资平台(以下简称A平台)、“第一网贷”网站所披露的公开数据获取当月发生“跑路”事件的平台数(PROB)、当月全国P2P网络借贷平台人气指数(POPU)等相关数据。选取企业网络融资时间(TERM)作为因变量。其他的变量分为三个类别,第一类别是企业基本属性,包括企业所属行业:制造业(MANU)、娱乐业(ENTA)、零售业(RETA)、建筑业(CNST)、科学研究与技术服务业(SCIE)、住宿和餐饮业(CATE)、商务服务业(BUSI)、企业规模(SCAL)等;第二类别是项目风险及收益,项目还款时间(REPA)、融资规模(VOLU)、项目收益率(RATE)、企业担保程度(RISK)等;第三类别是市场环境,当月发生“跑路”事件的平台数(PROB)、当月全国P2P网络借贷平台人气指数(POPU)等。选取变量建立模型(1)。

2 实证分析

为避免量纲不一致,降低异方差的程度,将数据企业规模、融资期限、融资规模、当月发生“跑路”事件的平台数、当月全国网络融资人气指数这5个变量取对数处理。本文采用OLS方法对模型(1)进行估计,最终到回归结果,如表1所示。

(1)整体来看,市场环境对企业网络融资时间起决定性作用,项目属性对其也存在重要影响。根据表1所示,企业的行业属性对企业发布融资项目进行融资的时间的解释能力为25.19%,再加入项目信息后,解释能力提升了5.53%,达到30.72%。而在考虑了P2P平台“跑路”事件的影响之后,解释变量对因变量的解释能力提升了5.82%,达到36.54%。一旦市场环境稍微发生变化,诸如“跑路”事件频发,就会对企业网络融资时间产生很大影响。而项目属性发生相应变化,如项目融资收益率发生变动,企业网络融资时间也会发生较大变化。可见,依次加入不同类别的变量后,方程对因变量的解释能力逐步提升,市场环境更为对融资效率的影响更为重要一些,其变量对因变量的影响程度略大于项目属性对因变量的影响程度。

(2)“跑路”事件对企业网络融资效率的影响不容忽视。从方程3看,市场环境这一类别中,当月全国网络借贷平台参与人数的人气指数(POPU)当期在10%水平下显著,而滞后一期对因变量无显著影响;而当月全国平台“跑路”事件数(PROB)在当期与滞后一期分别在5%和10%水平下显著。鉴于这两个变量是全市场范围内的数据,所以这一显著结果说明,A平台虽然作为一个区域型网络借贷平台,具有自身特异性,但是全国总体趋势对其的影响依旧是非常大的。据表1数据显示,当月全国人气指数越高,即参与网络借贷平台的人数越多,企业网络融资时间会越长。

这可能是由于网络融资平台在制定项目收益率的时候,会考虑央行的贷款利率、项目的风险情况、融资企业愿意接受的利率和自身收取的相关服务费,而当在参与人数过多时,一方面想要融资的企业会顺势制定更多的融资项目,平台的信息处理量就会增加,增加企业网络融资的时间;另一方面,从投资者的角度来看,更多的投资项目,也会造成投资者自身的信息超载,即投资者所接收的信息远远超出其信息处理能力,因此投资者在进行投资项目选择时就会受到影响,这无疑也会延长企业网络融资的时间。

3 結论与启示

对P2P网络借贷平台而言,要想持续健康的发展,应改善自身治理结构,增加行业实力,优化市场环境,重新树立市场信心。从网络借贷平台发展至今,一直缺乏规范的管理,“跑路”事件频发。培育一个成熟的市场环境是非常困难的,需要一个长期的发展过程。同时,市场环境在发展过程中一旦开始恶化,造成市场信心下降,要想恢复也是很困难的。“跑路”事件的发生,不仅损害了投资者的权益、阻碍了企业发展,还使得形成不久的网络借贷平台市场环境恶化。因此,P2P网络借贷平台应及时制定权威、科学的制度,高度重视“跑路”事件,提升平台实力。与此同时,所有P2P平台还应该联合起来,抵制、杜绝违规经营,共同构建良好的市场环境,重新树立市场信心。

参考文献

[1] Samuel R.Garman,Robert C.Hampshire,Ramayya Krishnan.Person-to-Person Lending:The Pursuit of(More)Competitive Credit Markets[J].Political Economy,2008(115).

[2] Palvia.S.T.,Pasquariello.P.,Wu.G.Does Asymmetric Information Drive Capital Structure Decisions?[D].AFA 2008 New Orleans Meetings Paper,2009.

[3] Benjamin Collier,Robert Hampshire.Sending Mixed Signals:Multilevel Reputation Effects in Peer-to-Peer Lending Markets[C].ACM conference on Computer supported cooperative work,2010.

[4] Mingfeng Lin,N.R.Prabhala and Siva Viswanathan. Judging Borrowers By The Company They Keep:Social Net Works and Adverse Selection in Online Peer-toPeer Lending[J].Management Science,2009(2).

[5] 謝平,邹传伟.互联网金融模式研究[J].金融研究,2012(12).

[6] 李海峰.网络融资——互联网经济下的新金融[M].北京:中国金融出版社,2013.

[7] 廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别——来自网络借贷的证据[J].经济研究,2014(7).

[8] 卢馨,汪柳希,杨宜.互联网金融与小微企业融资成本研究[J].财经金融,2014(5).

[9] 李焰,高弋君.借款人描述性信息对投资人决策的影响——基于P2P网络借贷平台的分析[J].经济研究,2014(1).