大学生债务管理研究①

2018-09-10王丹蕾

王丹蕾

摘 要:近年来,随着互联网金融业的蓬勃发展,涌现出质量参差不齐的网络贷款平台,其中以门槛低、方便贷为优势的“校园贷”受到了众多大学生的喜爱。许多大学生利用所贷的款项提前消费商品、进行创业,却也存在着随之而来的还贷困境以及信用问题。本文通过调查在校大学生的借贷现状,分析其债务风险,研究债务管理的方法。

关键词:在校大学生 校园贷 债务 管理

中图分类号:F832 文献标识码:A 文章编号:2096-0298(2018)06(a)-062-02

随着互联网金融时代的来临,借贷的方式也不断的丰富化,最受大学生喜爱的“校园贷”,给当代消费观念超前、消费领域广泛、消费欲望强烈的大学生带来了极大的便利,可也带来了很大的危害,近年来的“裸贷”“校园贷堪比高利贷”等事件无一不震惊四座。大学生作为一个介于未成年人与成年工作者之间的特殊群体,值得社会的关注。因此,如何让陷于或轻或重债务危机的大学生进行有效的债务管理,远离借远债还近债的恶性循环,是值得研究的。

1 在校大学生的借贷现状

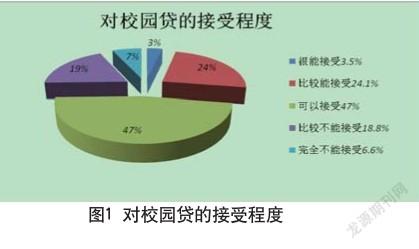

以江苏某高校为调查对象进行调查,据调查所得的数据分析,可知在校大学生的经济来源绝大部分是父母所给的生活费,基本上只够维持日常生活的消费。而当代大学生消费观念较为开放,男生喜欢消费电子产品,女生喜欢消费化妆品、衣物等,他们通常采用借贷方式进行提前消费。据问卷调查的数据显示,其中80%以上的同学听说过校园贷,约40%的同学使用过校园贷,近70%的同学在一定程度上能够接受校园贷。

图1为在校大学生对校园贷接受情况的调查。

84%负债的大学生能够通过预支父母给的生活费或兼职赚钱按时还款,剩下26%的学生在逾期未还债务,陷入利息过高、隐私暴露、信用危机等种种债务危机时,绝大部分采取找家人求助,但也存在少数人选择通过别的校园贷借款还钱,形成 “拆东墙补西墙”的恶性循环。

大学生超前的消费观念,灵活便利、门槛低的校园贷,扩大了大学生对校园贷的需求,但大学生对金融知识、债务管理的理念不成熟、法律知识的不了解,使得校园贷的负面影响较大,需要针对性树立消费理财观念,加强债务风险防范意识。

2 在校大学生债务风险分析

2.1 不良的消费习惯,加大了债务风险发生的可能性

当代,在大学生的基本生活得到保障的情况下,享乐主义、超前消费主义的侵蚀,让许多大学生选择透支消费来享受生活,他们中的大多数都选择了校园贷,通过借贷来支撑自己日常超支的花销。而大学生的过度消费大多是因为对更高物质生活、精神生活的追求,或是想通过攀比来满足自己的虚荣心,校园贷的出现则是助长了这种行为,无形中扩大了大学生的消费欲望。这种畸形的消费欲望,并不会由于一次次消费需求的满足而消失,而会慢慢扩大,养成不良的消费习惯,从而引起大学生负债逐月逐年累加的风险。

2.2 高利贷,导致了偿债风险

校园贷是时兴的一种便利、门槛低的借贷形式,尚未有完备的监管形式出现,是法律管制中的灰色地带。许多网络借贷平台通过“利率文字游戏”,模糊化贷款期限和违约金的收费标准,钻了监管的漏洞,吸引大学生进行借贷。大学生往往因为没有相关的借贷经历,并不认识这些校园贷产品中的“坑”,直到借贷后,才发现利息过高已达到高利贷的标准、需要支付各种昂贵的管理服务费用等问题。

最高法规定:双方约定的利率未超过年利率24%,出借人请求借款人按照约定的利率支付利息,人民法院应予支持。借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。可以认为年利率超过36%的为高利贷,而年利率在24%~36%视为灰色地带。调查结果显示:将近90%的大学生并不清楚高利贷的判定标准,而且其中七成是直接表示不知道高利贷的借贷标准。这在一定程度上,表明大学生在通过网络借贷时,不明白自己所贷利率是否合规,不了解自己一旦逾期存在高利贷难还的风险。

2.3 逾期还款,债务带来的人生安全风险

校园贷虽然在借贷时门槛低,不需要收入来源的保证,但它们会在借款一开始要求大学生填写隐私信息,在借款过程中搜寻借款人的社交关系。等到大学生逾期无法还款时,对其本人进行恐吓、威胁等暴力手段,如“裸贷”事件中发布裸照,或是对其亲朋好友骚扰。这种由于大学生负债造成的不仅仅是本人人身安全风险,名誉信用风险,更会对身边亲近之人造成一定负面影响。

3 大学生债务管理措施

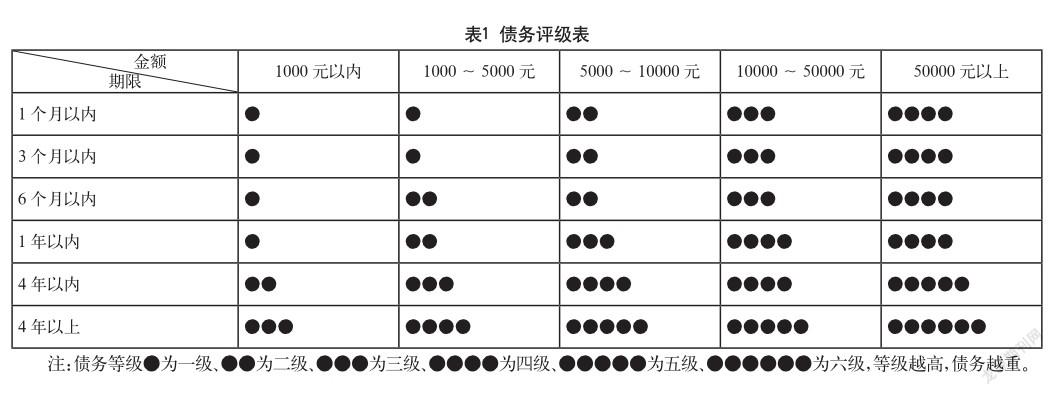

3.1 分析大学生负债现状,制定债务评级表

先明确大学生自身的债务状况,所负有的债务是长期的还是短期的,债务数额为多少,通过对其所负有债务的来源、性质进行分析,可以更为系统性、理性地面对自己所需要承担的债务。表1是根据调查大学生的借贷金额与借贷期限,绘制出以下债务评级表,据此辅助评估大学生负债情况。

3.2 借助不同的借贷平台,进行债务重组

大学生在选择负债来提前消费时,应当进行合理审慎的判断,哪些平台的利率、借贷期限更符合自己选择的标准。由于校园借贷的产品,入门较简单,每月只需要缴纳一定的管理费用。然而一旦逾期,就会出现高达100%的日息计算等情况,因此,了解各色的借贷产品是必要的。例如,传统电商平台的京东白条、蚂蚁花呗等,借贷月利率在0.5%左右;校园分期平台的分期乐、爱学贷等,借贷月利率在0.75%左右;P2P借贷平台的拍拍贷等,借贷月利率在0.83%左右。

分析完各个借贷平台的优劣势,再通过债务评级表确定大学生的负债情况,最后借助不同的借贷平台,发挥不同平台、不同期限、不同金额的借贷优势,分散非系统性风险,进行债务的最佳重组方案。

例如,大学生只是普通的借贷买电子产品,如笔记本电脑,属于10000元以内(可在一年内还清)的借贷,债务等级三级,中等债务。10000元的债务可以进行拆分,一部分当天需付清的可通过分期乐等便捷的借贷产品,另一部分借贷时间较长可通过利率较低的京东白条。这样的债务组合,可以有效地利用不同借贷平台的借贷优势,节省借贷成本。

三级以下可以通过一到两个借贷平台组合债务,三级以上则需要两个及两个以上债务重组,才能尽可能节省利息成本(在还款能力跟上节奏的情况下)。

3.3 挖掘收入来源,偿还债务

先是明确大学生自己的债务状况,通过债务分级表,来指导学生深度挖掘自己的还款来源,充分利用好自己本身能创造出的价值,来弥补自身的负债问题。比如:家庭给的日常生活费用;日结类的兼职工作工资;寒暑假工工资;实习工作工资;做生意或创业带来的营收;在网上做部分零散项目或者业务带来的额外收入;自身优势转化的财富(比如模特,演艺等)。若是债务评级三级以上,则需适当求助于家庭,以免因为债务过重,开始恶性循环。

4 结语

首先,大学生应当提高自制力,树立健康、理性的消费观,从根源上杜绝恶性债务的产生。其次,大学生在负债后,应当对其债务进行科学有效的管理,帮助陷入债务困境的大学生处理债务,解决信用危机。最后,政府加强对大学生借贷的监管,弥补法律漏洞,加大对网络借贷平台的审查力度,规范网络借贷的利率标准,杜绝网络高利贷的出现。

参考文献

[1] 王玲英,顾伯贤,束顺斌,等.您如何看待“校园贷”?[N].解放日报,2016-10-06.

[2] 王久才,田金花.大学生借贷问题及对策探讨[J].中国商论, 2015(16).

[3] 杨晶茹.浅析当代大学生消费特点及存在的问题[J].东方企业文化,2012(23).

[4] 蔡彧.大学生网贷的现状及策略[J].现代经济信息,2016(15).

[5] 石志红.大学生P2P网络借贷风险及其管理对策研究[J].现代商业,2016(23).

[6] 姜楠,刘怡莎.网络借贷平台的现状及未来趋势[J].时代金融, 2016(3).

①基金项目:本文為江苏大学第十六批科研立项项目。