我国创业板上市公司资本结构与企业价值关系实证研究①

2018-09-10丘启航张丽郑天翔

丘启航 张丽 郑天翔

摘 要:企业价值与企业财务决策密切相关,优化资本结构有利于企业的可持续发展。本文以我国创业板上市公司为研究对象,选取2012—2015年255家上市公司的数据展开实证研究。研究采用回归分析,以企业价值为因变量,以企业负债为自变量,以企业规模、成长性和盈利能力为控制变量,探讨我国创业板上市公司资本结构与企业价值之间的相关性。实证研究表明,我国创业板上市公司企业价值与企业负债、企业规模、成长性呈显著负相关,与盈利能力呈显著正相关,研究成果有助于揭示资本结构变动对企业价值的影响规律。基于实验结果,本文提出几点优化建议:(1)相关部门和行业内部应该为创业板企业提供融资保障,减少超募资金的现象;(2)创业板上市公司应控制适当的企业负债,增强企业盈利能力,以增加公司的企业价值;(3)国家应完善科学合理的创业板制度,保障上市公司的高质量。

关键词:创业板上市公司 资本结构 企业价值 实证研究

中图分类号:F832.21 文献标识码:A 文章编号:2096-0298(2018)06(c)-016-04

企业价值体现了企业资金的时间价值、风险以及发展能力,与企业的财务决策密切相关。优化资本结构有利于企业的可持续发展,具有开拓价值和现实意义。资本结构与企业价值的关系一直受到国外学者的广泛关注,现代资本结构理论也指出:在有效的市场条件下,资本结构变动会影响企业价值。纵观其研究历史,跨度较大,例如,20世纪末,Harris[1]、Leland[2]和Toft[3]等相应提出静态优化资本目标结构,随后又在动态方面加以改进。1998年,Sorensen[4]等人探讨了公司选择适宜的资产组合的必要性,强调公司战略发展中要把资产的安全性放在更重要的地位,公司必须形成自己的核心业务。21世纪初,Berger[5]认为企业负债率的提高能够减少与外部股权相关的代理成本,并指出负债率与企业价值呈现正相关的关系。后来,Margaritis[6]等认为资产负债率与企业绩效的关系呈现倒“U”型。总体来看,关于资本结构与企业价值关系的研究,国外学者不断涌现出一些成果,但缺乏实证分析,难以从实践应用中获得精确结果。

相比之下,国内学者的相关研究更加细致,通过对各行业上市公司展开分析,发现其资本结构与企业价值的关系可以分为正相关、负相关、不存在显著相关、倒“U”型相关这四种[7]。例如,汪璠[8]和于少磊[9]分别针对公用事业和房地产企业上市公司展开研究,发现企业价值与资本结构呈正相关关系;蒋亚朋等学者[10]针对装备制造业企业的资本结构与企业价值分析,发现两者呈现负相关关系;梁志强[11]和朱鸿军[12]分别针对医药和传媒上市公司开展实证研究,发现这些企业资本结构与企业价值之间并不存在显著的相关关系;牛丽文[13]和德庆卓嘎[14]分别选取煤炭和农业类上市公司为研究对象,发现资本结构与企业价值呈倒“U”型关系等。

从国内文献来看,国内学者对上市公司的研究主要集中在主板和中小板,由于创业板公司上市成立时间较短且结构不成熟,关于创业板企业资本结构分析的实证研究较少,目前仅有杜轩[15]和陈德萍[16]对创业板上市公司的研究采用截面数据进行分析,发现创业板上市公司资产负债率与企业价值呈现负相关关系。然而,在创业板市场上市的公司具有较高的成长性,成长空间大,是我国资本市场的重要组成部分(据深交所发布的数据显示,截至2017年3月24日,创业板总市值达到56063.97亿元,同比增长21.72%)。另外,创业板上市公司存在如股权集中度高、国有股占比较小等特点,控股股东及其他资本结构特点能够引发一系列的公司治理问题,进而影响公司价值。这意味着针对创业板上市公司的研究需要重新审视,其资本结构和企业价值关系值得学者们进一步探讨。面对创业板上市公司的特殊性,本文通过对面板数据采用实证的方法研究创业板上市公司的资本结构对企业价值的影响,具有重要的现实意义。

1 研究设计

1.1 理论基础

资本结构是指企业各种资本的价值构成及其比例,具有广义和狭义之分,广义的资本结构是指企业的资本来源中所有债务资本和权益资本的比例关系,狭义的资本结构指企业各种长期资金来源的比例关系[9]。企业价值指企业拥有全部资产的总市场价值,指企业预期自由现金流量以其加权平均资本成本为贴现率折现的现值,它与企业的财务决策密切相关,体现了企业资金的时间价值、风险和持续发展能力,反映公司的经营效果[17]。通常情况下,企业规模、企业的成长性以及企业的盈利能力被认为对企业价值有直接影响。其中企业规模与企业总资产相关,企业的成长性则表现为企业不断增加的利润收入,企业的盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力。

资本结构理论是西方国家财务理论的重要组成部分之一,经历了旧资本结构理论和新资本结构理论两个阶段。旧资本结构理论是包括Modigliani和Miller提出了MM理论和修正的MM理论,为资本结构的研究奠定了基础[18]。新資本结构理论是基于非对称信息进行研究的,包括代理理论、控制权理论、信号理论和啄序理论等,其主要的研究成果就是分析了在非对称信息条件下资本结构的治理效应及对公司价值的影响[19]。这些理论都被用作揭示资本结构和企业价值之间的关系。

1.2 研究假设

从资本结构的构成来看,表现为企业负债和所有者权益,前者分为流动负债及长期负债[20],后者就投入资本的组成内容来体现企业的性质。由于债权融资方式相对于股权融资方式而言对企业更为有利[21],加上我国创业板上市公司以中小企业为主,国有股占比小等特点,本研究选取资产负债率及流动比率作为资本结构指标,并设为自变量。

从企业价值的评价来看,衡量企业价值的指标可分为托宾Q值、股票预期收益和流通市值与账面价值比率三种,其中托宾Q值是指企业市场价值与其重置成本之比,可以用来衡量一项资产的市场价值是否被高估或低估。本研究选取托宾Q值作为企业价值,并设为因变量。

为了揭示资本结构(自变量)与企业价值(因变量)之间的关系,结合上文的理论,本研究选取企业规模、成长性和盈利能力作为控制变量,这三个变量的评价指标分别用总资产的自然对数、净利润增长率和净资产收益率表示,详情如表1所示。

考虑到线性模型能够很好地拟合变量之间的线性关系,本文采用多元线性模型对旅游上市公司的资本结构和企业价值进行分析研究,并作出以下两种假设。

(1)假设一:假设我国创业板上市公司资产负债率与企业价值之间存在相关性,对应的模型为:

其中,分别为模型的常数项及变量系数。

(2)假设二:假设我国创业板上市公司流動比率与企业价值之间存在相关性,对应的模型为:

其中,分别为模型的常数项及变量系数。

2 实证分析

2.1 样本选择

本研究从锐思数据库选取了从2012年1月1日—2015年12月31日创业板上市公司的面板数据,除去部分数据缺失的公司,一共有255家创业板上市公司被选取为样本对象,这些公司均是以信息、生物和新材料技术为代表的高新技术企业。原始数据获取后,以每家公司四年的数据平均值作为样本数据和模型输入。

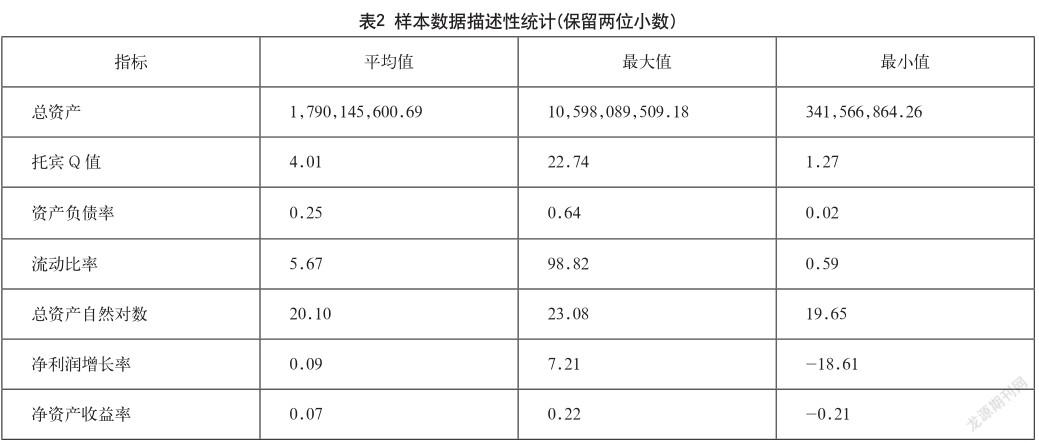

2.2 描述性统计

样本中,255家企业的规模大体相当(总资产自然对数差异不大),但是其他指标差异较大。例如,在企业价值和总资产上,平均托宾Q值最大的是贵阳朗玛信息技术股份有限公司(22.74),最小的是通裕重工股份有限公司(1.27);平均总资产排第一的是北京碧水源科技股份有限公司(10,598,089,509.18元),总资产最少的是深圳市方直科技股份有限公司(34,1566,864.26元)。在资产负债情况上,普遍负债较高,平均资产负债率最大的是安徽盛运环保(集团)股份有限公司(0.64),平均资产负债率最小的是北京君正集成电路股份有限公司(0.017);平均流动比率最大的是北京君正集成电路股份有限公司(98.82),最小的是苏州电器科学研究院股份有限公司(0.59)。在成长性和盈利能力上,具有最高的净利润增长率的企业为北京君正集成电路股份有限公司(7.21),最低的是万福生科(湖南)农业开发股份有限公司(-18.61);净资产收益率最高的是聚龙股份有限公司(0.22),最低的是万福生科(湖南)农业开发股份有限公司(-0.21)。详情如表2所示。

2.3 回归分析结果

本研究使用SPSS.19软件对创业板上市公司的面板数据平均值进行多元线性回归分析。

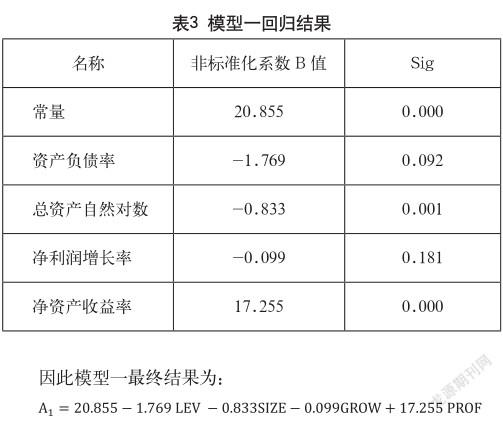

模型一:回归分析结果显示,R方为0.186,Sig值为0.000,Durbin-Watson值为1.967,各变量系数回归结果,如表3所示。

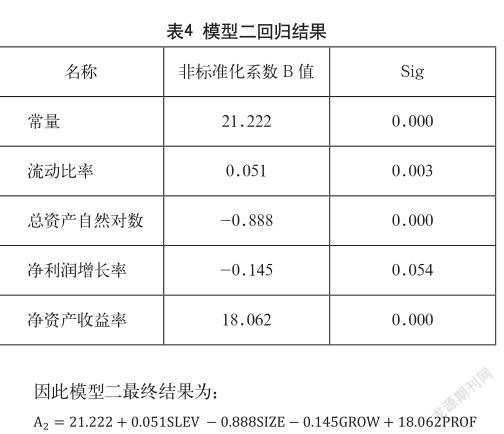

模型二:回归分析结果显示,R方为0.206,Sig值为0.000,Durbin-Watson值为1.998,各变量系数回归结果如表4所示。

研究结果显示,我国创业板上市公司的资产负债率与企业价值呈显著负相关(置信水平为0.1的时候),而流动比率与企业价值呈显著正相关,即负债率越低,企业价值越高。同时企业价值与企业规模也存在显著的负相关关系。这可能是因为我国创业板存在的“高超募率”现象所导致,就是说,创业板实行集中审核、集中发行的制度,这就导致了创业板超募资金的现象,必然会造成大量资金的闲置,同时导致企业的负债率下降,企业规模越大反而对于企业价值没有积极作用。企业价值与企业成长性存在负相关关系,但是并不显著。而企业价值与盈利能力存在显著的正相关关系,企业的盈利能力越强,企业价值越大。

3 结果分析与对策建议

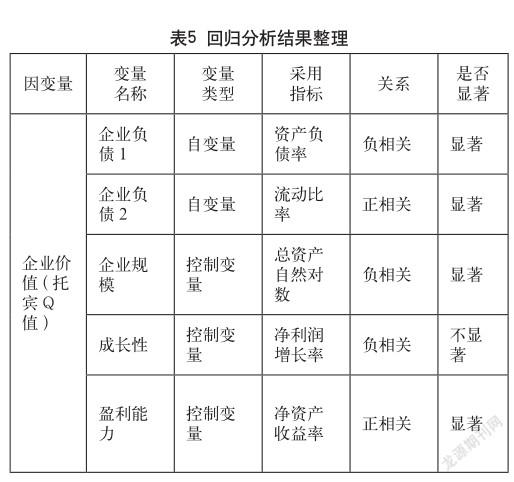

从样本数据来看,255家创业板上市公司的企业价值、企业资产负债率和净利润增长率差异较大,净资产收益率差异也不小,因此回归分析具有一定的普适性。回归分析结果整理,如表5所示。

创业板作为主板市场的重要补充,在资本市场中有着重要的地位,对我国经济发展贡献巨大。针对实证研究结果,本文提出几点建议,希望能够改善我国创业板上市公司的运营效益、提高企业价值。

3.1 相关部门和行业内部为创业板企业提供融资保障

由于企业价值与企业规模显著负相关,因此,我国应该努力保障创业板企业的健康成长。为企业提供融资保障,但要控制适当的企业规模,减少超募资金的现象,减少大量资金的闲置,充分发挥“创业板”的作用,提高企业价值。具体来讲,相关部门应该完善新股发行机制,改进定价方案,稳定发行速度,提高募集资金的使用率;完善保荐人制,执行严格的信息披露制度;严格控制超募资金的投向,防止超募资金的随意滥用。行业内应完善各项制度,加强行业内部的监管力度,规范行业投、融资行为,防范市场风险,合理控制创业板市场规模。

3.2 创业板上市公司应控制适当的企业负债

由于公司负债率与企业价值显著负相关,我国创业板上市公司应控制适当的企业负债,在结合自身资本结构特征的基础上,根据盈利能力和偿债能力确定适合的资本结构,合理融资,从而实现企业价值的最大化。创业板上市公司应该选择不同的债务融资方式,比如公司债券、租赁、商业信用等,利用政府提出的税收优惠政策,扩展企业投、融资的多元化渠道,提高企业资本的运行速度,充分发挥财务杠杆的作用。另外,企业应该建立相应的财务风险预警系统,为企业潜在的资本负债风险提供预先防范警示和针对措施,实现企业有效的财务管理。对于企业自身来说,盈利能力越强则企业价值越大,要增强抗风险能力,提高自身竞争力,从而提高公司的经营绩效,保证在创业板市场中的持续发展。

3.3 国家应完善科学合理的创业板制度

创业板上市公司的外部环境优化对于提高企业价值至关重要,要完善科学合理的创业板制度,构造良好的企业融资环境和资本市场。外部优化体现在政府上面,我国政府应适当提高创业板公司上市的标准,针对不同类型的企业制定不同的上市标准,提高创业板上市公司的竞争力;完善创业板上市审核制度,提倡“优胜劣汰”的竞争机制,保障上市公司的高质量;完善创业板企业的交易制度,稳定证券市场,提高市场的透明度和稳定性;推出退市责任追究机制,建立健全不同于主板的退市机制,以此来保护投资者的利益。

4 结语

本文通过分析相关理论及研究现状,构建了两个关于创业板上市公司资本结构和企业价值相关的多元线性模型,并使用面板数据进行回归分析得出结论,我国创业板上市公司的资产负债率与企业价值呈显著负相关,流动比率与企业价值呈显著正相关,即负债率越低,企业价值越高。同时,企业价值与企业规模存在显著的负相关关系,企业价值与盈利能力存在显著的正相关关系。

经过近几年来的快速发展,虽然我国创业板依然存在制度不健全、不成熟等诸多问题,亟须解决,但是作为一个新兴市场,其发展前景还是很明朗的。本文通过实证研究总结了创业板上市公司资本结构与企业价值的相关规律,但仍然存在不足之处。首先,本文对创业板上市公司的研究理论基础较薄弱,两个多元线性模型的建立并没有足够的理论成果支撑。其次,创业板上市公司企业类型多,企业规模、净资产收益率等差异较大,本研究没有纳入这些差异并作区分,研究欠深入,希望未来研究能够更全面地探讨。

参考文献

[1] Harris M A R.The Theory of Optimal Capital Structure[J].Journal OF Finance,1991(44).

[2] Leland H.Optimal Capital Structure,Endogenous Bankrupcy,and the Term Structure of Credit Spreades[J].Journal of Finance,1994(49).

[3] Leland H,Toft K.Optimal Capital Structure,Endogenous Bankrupct,and the Team Structure of Credit Spreades[J].Journal of Finance,1996(51).

[4] Sorensen H B,Torge R. Forming strategic alliances for asset development[J].Scandinavian Journal of Management,1998,3(14).

[5] Berger A N,di Patti E B. Capital structure and firm performance:A new approach to testing agency theory and an application to the banking industry[J].JOURNAL OF BANKING & FINANCE,2006,30(4).

[6] Margaritis D,Psillaki M.Capital structure,equity ownership and firm performance[J].JOURNAL OF BANKING & FINANCE,2010,34(3).

[7] 于斌,孫玉真.上市公司资本结构与企业价值的关系——基于行业间横向比较[J].财会月刊,2013(18).

[8] 汪璠,刘光英,徐先航,等.公用事业上市公司资本结构和企业价值的实证分析[J].西南农业大学学报(社会科学版),2006(2).

[9] 于少磊,李小健.资本结构对企业价值影响的实证研究——以房地产上市公司为例[J].会计之友,2014(15).

[10] 蒋亚朋,王义茹,赵娜.装备制造业上市公司资本结构对企业价值影响的实证研究[J].江苏科技信息,2014(17).

[11] 梁志强.中国上市公司资本结构与企业价值的相关性研究:来自中国医药制药业A股上市公司的经验数据[J].经济研究导刊,2012(13).

[12] 朱鸿军,王浩.传媒上市公司资本结构对企业价值的影响——对中国2005-2011年A股市场面板数据的实证研究[J].新闻与传播研究,2013(6).

[13] 牛丽文,王新.煤炭上市公司资本结构与企业价值关系研究[J].河北工程大学学报(社会科学版),2016(1).

[14] 德庆卓嘎,姚启平,贾宪威.农业类上市公司资本结构对企业价值的影响[J].宁夏农林科技,2012(6).

[15] 杜轩,干胜道.公司资本结构、股权结构与经营绩效关系的研究——基于中国创业板上市公司[J].商业会计,2012(1).

[16] 陈德萍,曾智海.资本结构与企业绩效的互动关系研究——基于创业板上市公司的实证检验[J].会计研究,2012(8).

[17] 贾雪菲.寇日明:价值提升变量求解[J].新理财,2013(6).

[18] 林伟,邵少敏.现代资本结构理论[J].中央财经大学学报,2004(4).

[19] 赵玉洁.现代资本结构理论的演进[J].企业改革与管理,2004(8).

[20] 肖刚.浅谈资本结构分析[J].金融经济(理论版),2010(5).

[21] 夏俊荣.现代资本结构理论的发展研究及启示[J].财经问题研究,2001(2).

①基金项目:国家社会科学基金青年项目“流动性结构失衡背景下的我国金融脆弱性与金融风险管理研究”(14CJY004)。

作者简介:丘启航(1994-),女,汉族,广东梅州人,硕士生,主要从事企业管理方面的研究;郑天翔(1979-),男,汉族,广东广州人,副教授,博士,硕士研究生导师,主要从事企业管理方面的研究。