CEO过度自信与管理层业绩预测准确度

2018-09-10张陈宏孙婧桐赵晨歌裴晨曦

张陈宏 孙婧桐 赵晨歌 裴晨曦

摘 要:CEO过度自信与业绩预测准确度的关系一直以来都是学界研究的热点。本文利用上市公司的股票价格、股票指数等指标来衡量CEO过度自信。利用A股上市公司2015-2017年的数据,通过多元回归分析方法实证检验了CEO过度自信对管理层业绩预测准确度的影响。经过分析发现,公司当年的经营成果和总体的经营状况会影响到管理层业绩预测的准确度。

关键词:CEO 过度自信 业绩预测 准确度

中图分类号:F275 文献标识码:A 文章编号:2096-0298(2018)06(c)-174-02

业绩预测作为公共信息的一部分,是上市公司年度财务报告的“前奏”。在我国公司转型向管理型发展的今天,管理层业绩预测自然受到了人们的广泛关注。业绩预测能为市场提供前瞻性信息,管理者与业绩预测又存在着十分紧密的联系,因此管理层业绩预测具有非常重要的研究意义。同时,国内外少有的业绩预测研究中,部分提到了“过度自信”,但未有探究决策者过度自信与业绩预测的关系。而CEO作为管理层核心,其过度自信与管理层业绩预测的预测准确度方面必然存在某些联系。因此,研究CEO过度自信与管理层业绩预测准确度的联系是值得研究的课题,能为企业管理提出可靠建议,为理性的投资者做决策提供帮助。

目前国内外鲜见有论文进行CEO过度自信与管理层业绩预测的研究,现有研究主要集中在以下方面:2011年,Hilary,G.和C.Hsu.研究分析了业绩预测内源性过度自信。在此基础上,Malmendier,U.,G.Tate和J.Yan.(2011)提出了过度自信与早期的生活经验对公司财务政策管理特点的影响。Libby,R.和K.Rennekamp.在2012年提出了自我归属偏见、过度自信和发布业绩预测的相关性研究分析。而饶育蕾和王建新(2011)另辟蹊径,他们研究在CEO过度自信的前提下,如何提高公司经营业绩,最终研究发现董事长与CEO两职分离有助于提高公司经营业绩。至今为止,将CEO过度自信与管理层业绩预测的研究为数不多。

本文正是通过实证检验,探究CEO过度自信与管理层业绩预测的准确度间的联系,以此为公司绩效的预测量化提供可借鉴的理论依据。

1 理论分析与研究假设

1.1 CEO过度自信与业绩预测准确度的关系

众所周知,过度自信的CEO普遍是乐观主义者。而乐观主义增加了CEO对于自身能力和未来业绩的期望,他们会通过发布预测来表达其对于提高业绩的意愿。此外,误差效应表明过度自信的个人低估了随机事件发生的可能性,忽视了部分可能存在的风险,以上的低估与忽视提高了CEO对于业绩预测的信心,以及其发布更小范围的业绩预测的意愿。然而事实上,过度自信的CEO,其能力水平并未达到他预想的高度,再加上现实中诸多的被忽视的不确定因素,其预测的业绩水平与实际产生的业绩水平将出现偏差,及业绩预测的准确度降低。同时,越为过度自信的CEO,其做出的业绩预测的准确度越差。根据以上分析机理,提出假设:

H1:CEO的过度自信与管理层业绩预测准确度呈负相关。

1.2 CEO过度自信的衡量

目前国际上通用的衡量CEO过度自信的方法是Paul Hribar和Holly Yang(2016)的研究中提到的利用上市公司的股票价格、股票指数等指标来衡量CEO过度自信。

CEO适度自信可以抵消一部分由于其损失厌恶而导致的的投资不足,从而在一定范围内过度自信与公司业绩呈正相关关系,但过度自信却会导致过度投资而损害公司利益,而且CEO作为实际的非理性人的投资能力也不是完美的。鉴于此,结合研究过度自信的心理学实验思路,在本公司股票价格增长幅度小于大盘增长幅度的情况下,若CEO增持本公司股票或者保持不变,则认为CEO存在过度自信。

因此,本研究利用股票来判断某公司CEO是否过度自信的两个条件为:

H_yeari-H_(yeari-1)≥0

P_yeari-P_(yeari-1)>Index_yeari-Index_(yeari-1)

其中,H_year为i年末CEO持有本公司股票的数量,P_year为i年末本公司股票价格,Index_year为i年末股票指数。

2 研究设计

2.1 数据来源与样本选择

本文所用的数据均来自CSMAR数据库、WIND数据库、网易财经和巨潮资讯网,2015—2017年公布的上市公司的财务信息,剔除了在创业板上市的公司。同时,由于金融行业公司的特殊性,本文也剔除了金融行业和一些财务数据缺失的公司观察值,选取其中合格的上市公司样本进行实证检验。为保证样本连续性,进一步对样本筛选,最后选择了457家近3年数据齐全的上市公司。

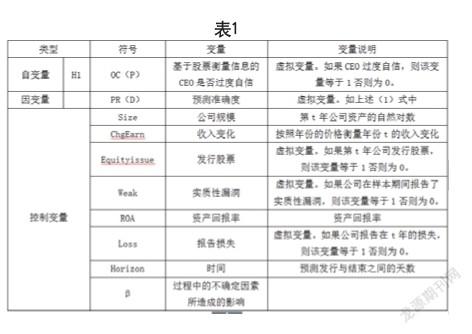

2.2 变量设计

本文借鉴PR模型和王军(2007)的研究,利用上市公司的股票指数、价格与媒体披露的信息来研究CEO的过度自信与管理层业绩预测的准确度之间的相关关系。通过建立下述多元回归方程来验证H1:

3 实证分析结果

3.1 描述性统计结果

本文对2016间的总体样本数据用SPSS进行描述性统计,得出主要结果,如表2所示。

3.2 回归分析结果

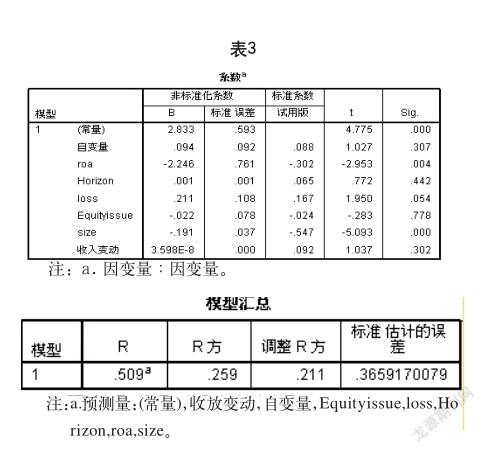

表3为分析结果,从回归结果中可以得出,披露的时间、是否报告损失及收入变动情况与预测准确度呈现正相关关系,即这些因素有助于公司业绩预测准确度的提高,但这种关系并不显著;而ROA、当年是否增发股票及公司规模与公司业绩预测准确度存在负相关关系,其中ROA的影响最为显著。此外,在进行回归分析时发现,变量WEAK取值基本为零,即说明上市公司基本没有披露错报的情况,这是由于事务所与公司治理层在出具审计报告和年度报表时沟通之后产生的结果。结合所有变量综合分析表明公司当年的经营成果和总体的经营状况会影响到管理层业绩预测的准确度。

4 结语

本文对我国2015—2017年深市沪市A股上市公司为样本对CEO过度自信与管理层业绩预测准确度之间的关系进行了实证分析。发现与披露的时间、是否报告损失及收入变动情况与预测准确度有正向关系,ROA、当年是否增发股票及公司规模与公司业绩预测准确度存在负向关系,这基本符合理论原则,但是均不显著。其中ROA对管理层业绩预测准确度影响最大,公司是否报告损失,与之相似的是公司规模的影响,当年是否增发股票、收入变动与披露时间的影响较小。其中收入变动与披露时间对管理层业绩预测有关系,但是没有起到实质性影响。存在这种现象,究其原因,管理层业绩预测的准确度主要受到公司当年的经营成果和总体的经营状况的影响。

针对本文研究结论,着眼于管理层业绩预测准确度的提高,本文认为应该加强公司董事会对CEO治理决策以及执行力的监督管理,以此来提高公司的业绩情况与经营状况,为公司管理层进行业绩预测提供有力的参考。

參考文献

[1] 李馨子,罗婷.业绩预测历史准确度的声誉效应[J].金融研究,2014(1).

[2] 孙国光,赵建宇.产权性质差异、管理层过度自信与会计稳健性[J].会计研究,2014(5).