大学生校园贷使用情况以及相关因素分析①

2018-09-10许婷陈瑞英毕晓婷

许婷 陈瑞英 毕晓婷

摘 要:目的 为了解大学生使用校园贷的现状及其相关因素。方法 采用便利抽样的方法,利用自制的调查问卷对579名大学生作问卷的调查,并用t检验和多元Logistic逐步回归分析大学生使用校园贷的相关因素。共发放问卷600份,收回579份,有效率为96.5%。结果15.4%的大学生使用过校园贷,其中,通过银行贷款占53.4%;采用正规网络贷款占27.3%;私人高利贷借款占2.2%,采用其他贷款方式占7.9%。年级、生活费花销情况、校园贷风险认知、高利贷的认识、校园贷接触渠道5个因素存在显著差异。结论 通过多元Logistic逐步回归分析,有显著意义的4个因素根据标准按回归系数的大小依次排列顺序为:校园贷风险认知(r=-0.271)、生活费花销情况(r=0.216)、月生活费(r=0.188)、年级(r=0.181),为管理校园贷在校园的使用提供参考依据。

关键词:大学生 校园贷 使用情况 相关因素

中图分类号:F832.479 文献标识码:A 文章编号:2096-0298(2018)09(b)-044-03

在2015年中国人民大学信用管理研究中心对全国252所高校近5万大学生的调查中显示:在弥补资金短缺时,有8.77%的大学生会选择贷款,其中网络贷款约占一半[1]。“校园贷”是指只要在校学生网上提交资料、通过审核、支付一定手續费,就申请到信用贷款的贷款方式[2]。国内相关文献报道[1,3-4],大学生使用校园贷总发生率为3%~40%,但多在30%~40%,其相关因素也较为复杂,而且专门针对大学生群体使用校园贷相关因素的研究成果还较为匮乏。本研究通过调查承德地区579名大学生校园贷的使用现状和特征,探讨其与大学生自身关系,为进一步明确影响校园贷的相关因素的研究提供借鉴。

1 对象与方法

1.1 研究对象

2017年12月—2018年3月采用便利抽样的方法,选取河北省承德市4所大学的600名大学生进行问卷调查。纳入标准:(1)在承德市大学的学生;(2)入学时间≥4个月;(3)自愿参加。排除标准:(1)不同意签署书面的知情同意书的大学生;(2)不能坚持完成量表全部内容的大学生。

1.2 研究方法

采用定量研究方法,利用在大量查阅文献的基础上自行设计一般情况调查表进行问卷调查,问卷包括研究对象性别、年级、户口类型、家庭年收入、月生活费、校园贷使用情况、校园贷风险认知、高利贷的认识等共32个项目。

1.3 资料收集方法

由团队成员向入选的大学生讲解本次研究的目的和意义,取得同意之后签署知情同意书,对大学生进行问卷的调查,调查问卷的发放采取当场发放当场收回的方式,录入结果前对其完整性进行核实。本调查共发放问卷600份,回收有效问卷579份,有效回收率为96.5%。

1.4 统计方法

资料采用SPSS 22.0统计软件进行分析,主要采用的统计方法为单因素方差分析和多元Logistic逐步回归分析等。

2 结果

2.1 调查对象基本情况及特点

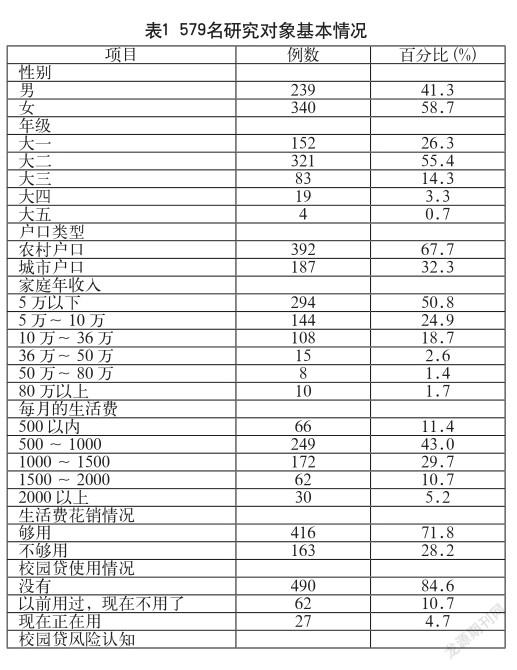

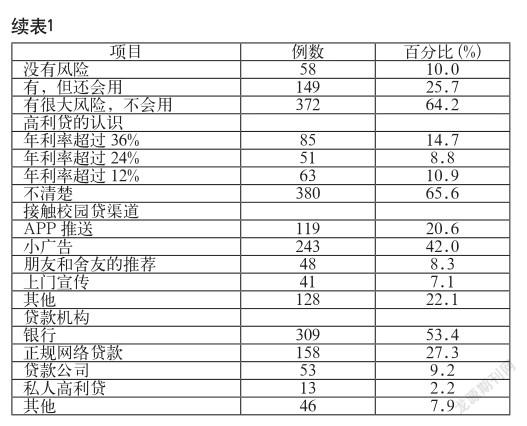

在本研究调查的579名大学生中,虽然仅有15.4%的学生正在使用校园贷,而且,通过银行进行贷款占借贷者的53.4%;大学生采用正规网络贷款占27.3%;向私人高利贷借款占2.2%;其他贷款方式占7.9%。但是,仅有10%的大学生认为校园贷没有风险,这表明大学生虽然有一定的借贷安全意识,目前使用校园贷的大学生占少数,但是大学生对于校园贷的风险认知过于不足,这对今后大学生使用校园贷有着很大的隐患。大学生使用校园贷基本情况,如表1所示。

2.2 单因素分析

32个因素经t检验或卡方检验后,其中有6个因素,包括年级、月生活费、生活费花销情况、校园贷风险认识、高利贷的认识、校园贷接触渠道5个因素,在使用校园贷和不使用之间的差异有显著性(P<0.05或P<0.01),即为校园贷的相关因素,如表2所示。

2.3 多元Logistic逐步回归分析

以单因素分析时选出的独立性较好且与校园贷相关的5个因素为自变量,以有无使用校园贷为因变量,进行多元逐步Logistic回归分析(最大似然估计),得到最优模型,如表3所示。

本研究结果显示,(1)这一模型说明校园贷的使用是多因素共同作用的结果;(2)以α=0.1水平为界,高利贷的认识在回归分析过程中,成为不显著因素而被剔除,最后有显著意义的4个因素根据标准按回归系数的大小依次排列顺序为:校园贷风险认知、生活费花销情况、月生活费、年级。

3 讨论

3.1 校园贷使用情况

近年来,国内校园贷使用情况调查结果差异显著。如,杜伟[3]等人发现医学生使用校园贷为2.25%;李玮[4]等人调查结果显示12%使用过校园贷;殷宁充子[1]调查显示校园贷使用率为37%;而在本研究调查的579名大学生中,15.4%的大学生使用过校园贷。出现相差如此悬殊的结果,笔者认为,主要在于各个地区大学生的消费水平和经济来源以及对校园贷的认知情况不同所导致的。

3.2 影响大学生使用校园贷的相关因素分析

(1)校园贷风险认知是本研究的第一相关因素,研究显示仅有10%的大学生认为校园贷没有风险。经分析显示P<0.01,相关系数(r)为-0.271,表明校园贷风险认知是校园贷的相关因素,且呈负相关,即校园贷风险认知越强,使用率越低,则反之。与陈倩[5]调查结果一致。

(2)在研究中生活费花销情况也与使用校园贷有着密不可分的联系。在本研究中,71.8%的大学生认为生活费够用,28.2%的大学生认为不够。经分析显示P<0.01,相关系数(r)为0.261。有关文献显示[6]大学生的消费观念更侧重其个性特点、开放品格、精神层面和文化内涵。炫耀或求得认可的消费倾向,消费过程中的享乐体验均使得大学生使用校园贷的机率不断增加。这与很多调查结果相类似[7-9]。

(3)本研究显示调查对象月生活费在1500以下的占84.1%,处在中等水平。有关研究表明:家庭经济情况对大学生是否选择校园贷的影响应该比较大,即家庭经济越困难的学生可能越容易选择校园贷。本研究也显示月生活费的是校园贷使用的相关因素,即P<0.05,相关系数(r)为0.146。

在本研究中,年级也与校园贷的使用存在着正相关,但在以往的报道中并没有提到高年级大学生对校园贷的使用会更多。这可能与本研究调查范围跨度大有关。年龄对于借贷的影响。综上所述,校园贷的使用是多种因素的共同结果,即经濟因素,如生活费水平、月花销情况,还包括校园贷的认知、高利贷的认识等。因此,政府应加强对校园贷平台的监管;学校应加强对大学生思想教育工作,树立合理的消费观,以及普及贷款知识的宣传等;大学生加强自身思想道德的提升,树立正确的人生观、价值观和消费观。

参考文献

[1] 殷宁充子.高职院校大学生校园贷现状调查与分析研究[J].卫生职业教育,2017,35(17).

[2] 罗红,李金红.网贷平台“抢滩”校园暗藏多少风险[N].光明日报,2016-01-14.

[3] 杜伟,华波,杜江山,等.普通高等医学院校大学生“现象的调查与分析”[J].中国高等医学教育,2015(8).

[4] 李玮,袁权,郑屹,等.“校园贷”现状及影响因素的调查与研究[J].华北理工大学学报(社会科学版),2018,18(1).

[5] 陈倩.基于Logistic模型的大学生校园贷研究[J].商洛学院学报,2017,31(2).

[6] 高飞,张聪颖,汪岳.当代大学生的消费心理和消费行为[J]. 2005,9(20).

[7] 白玛伟色,郑雪莲.西藏高校思想政治课教材体系向教学体系转化现状分析[J].新西部(理论版),2015(16).

[8] 石庆新,黄海.大学生网购成瘾与消费价值观的关系[J].中国健康心理学杂志,2016,24(8).

[9] 陈剑梅,蒋波.网络购物成瘾的临床症状、形成机理与心理干预[J].前沿,2010,32(3).

①基金项目:河北省科技厅指令课题(142777106D);承德医学院人文社科重点课题(201735);承德医学院人文科学课题(201753)。