医院作业成本法下的医疗项目成本管理研究

2018-09-08杨超华

杨超华

引言

新医药卫生体制改革需要处理的难点问题是如何确定补偿机制,国家通过调整服务收费,增加政府投入等途径解决该问题。作业成本法考量了成本管理中的各种因素,通过不同的成本分配率对成本进行再分配,与传统方法相比,作业成本法杜绝了一刀切的问题,更具有科学性。

一、医院成本管理的特点

医院的成本管理是对医院的成本进行核算分析,采取相关措施控制费用支出,由于医院业务开展的特殊性,成本管理具有一定的难度。区别于一般企业的成本管理,医院由于缺乏市场竞争,因此缺乏成本意识,在我国资源分配不均衡的状态下,医院之间供需失衡。定价体制的不合理造成了医疗成本不可比,国家对医疗机构定价进行指导,初衷是形成约束机制,但是在执行中,公立医院成本核算基础低,定价未完全体现服务成本,造成收入与成本的不匹配。另外医院服务对象的不同造成医疗服务成本存在不确定性,随着病患诊情况的改变,成本费用也发生改变,为医院制定财务预算带来困难,再加上核算方法和对象与一般企业不同,公立医院成本管理无法进行标准化。

二、医院采用作业成本法管理医疗项目的必然性

作业成本法是指,针对医院医疗设备、药品、耗材以及人员等资源情况,对成本费用进行计算。医院获取回报的方式是通过治疗病人获得相应的经济收入,成本发生的过程伴随病人看病诊疗、住院就诊以及症后恢复等一系列服务。成本费用包含了病人消耗的医药产品、医疗设备服务、医护人员服务等方面产生的费用,在会计核算中记为支付的工资、折旧摊销卫生材料费、提取医疗风险基金等。间接成本主要有住院辅助科室成本、门诊、药品辅助科室成本、管理费用以及后勤分摊等间接费用。医院成本涉及到的范围广、有多重复杂的专业分工,因此核算复杂,尤其是间接成本在医院总成本中占据的比重大,有些医院间接费用占总成本50%多。医疗服务项目多达几千种,医院成本耗费的组成部分颇多,间接费用分摊较难,在当前医疗卫生事业发展现状下,采用作业成本法具有一定的必然性,也有可行性。

三、X医院成本控制案例介绍

X医院自推行全院成本核算以来,成立了专门的成本管理小组,医院成本核算依据医疗技术服务类科室进行划分。在医院医疗设备处和计划财务处的共同配合下,对资产进行了盘点,制定专门的成本控制办法。从对X医院成本的核算情况来看,医院盈利的项目主要是检查类和设备仪器类项目,作为医院生存发展的主要经济来源,盈利占据70%以上,而手术、护理以及诊疗类项目为医院的亏损项目,其原因在于过高的人工成本和直接材料成本,因此医院需要加强对上述因素的成本控制,减少不必要的支出。在不增加病患负担基础上,通过控制医疗服务项目成本,采用其他替代措施,将患者向基层医疗中心转移,以便控制成本。当前X医院日常采用收支配比原则,按照过往经验开展成本控制,没有结合运用HIS系统、医院影像LIS系统以及仓储物流管理系统等,各个板块的系统还未完全建立关系,造成医院成本管理成效得不到显现。

四、作业成本法下医院医疗项目成本核算方法

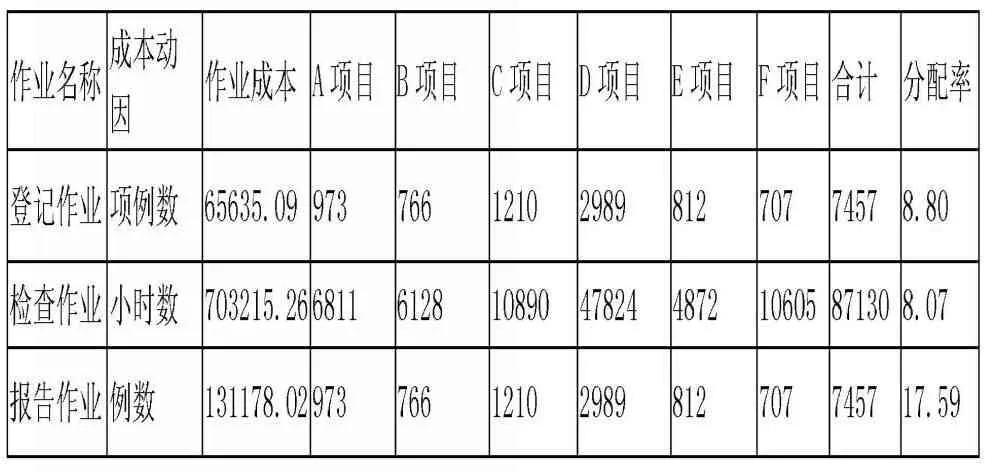

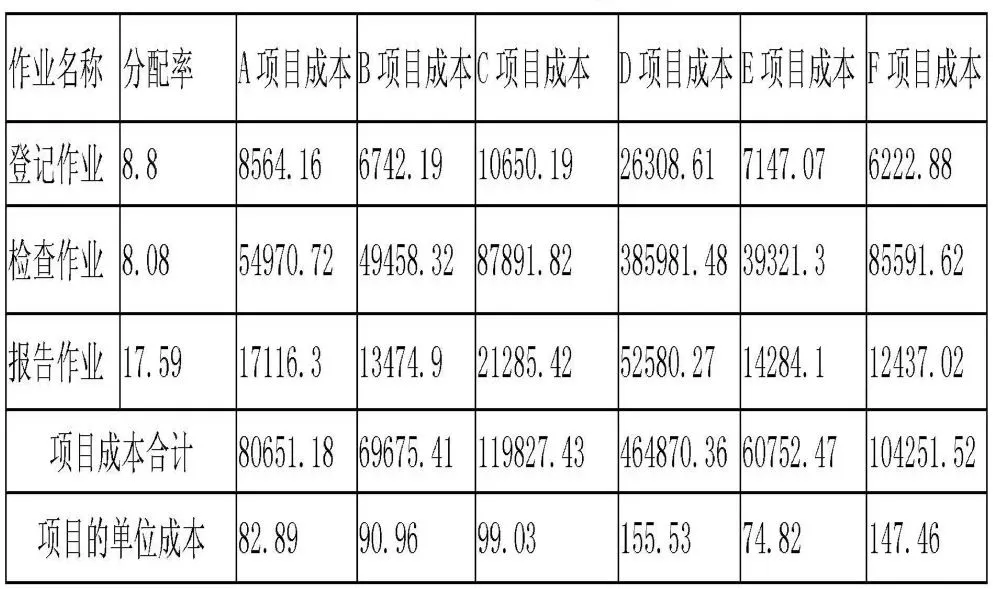

作业成本法下,对X医院的B超医疗项目采用作业化的方式,按照科室的作业功能,划分登记作业、检查作业、报告作业,将连续同质作业进行合并,对该项作业下的成本进行分析,分别对人工、耗材、时间等内容进行分析归集。以X医院B超科为例,首先确定了该科室各医疗项目的成本动因量,计算医疗项目成本的作业分配率,按照作业分配率计算各项目的成本。例如运用作业成本法将人员经费、卫生材料费、折旧、水电费、洗涤费、消毒费、管理费等按资源的动因分配到登记作业、检查作业、报告作业中,再将总成本按照作业动因分配到各项目中,例如X医院B超室项目只有A、B、C、D、E、F,计算过程详见以下表格:

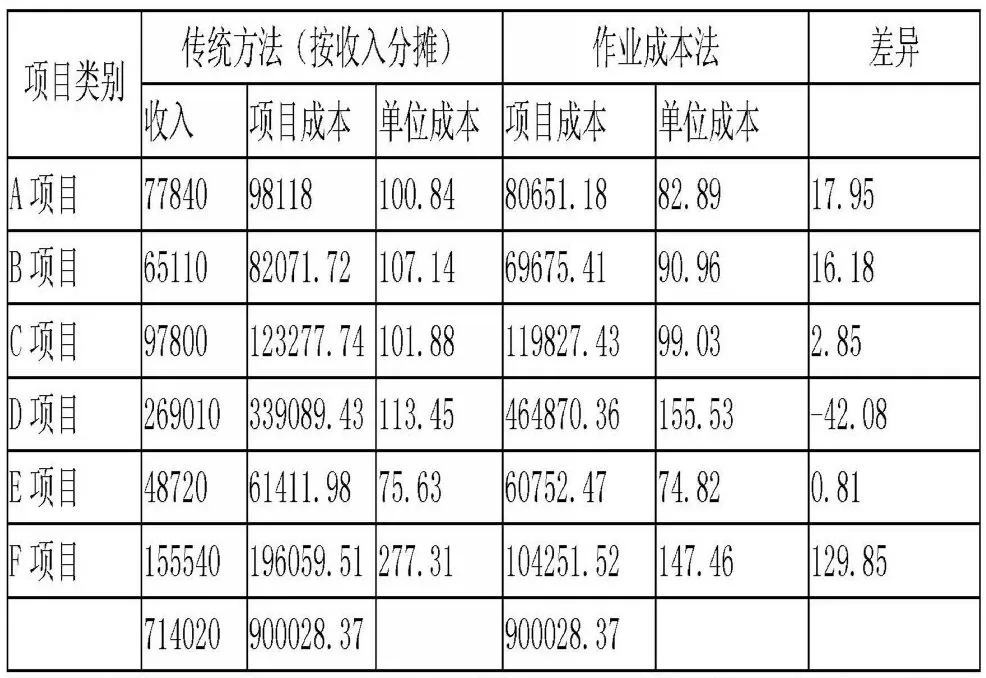

通过计算,F项目收入高,导致传统成本法下分配到F项目上的成本也就高,而作业成本法下核算的实际消耗的资源并没有那么高,因此导致了作业成本法下的成本比传统法下成本足足低了129.85元,在作业成本下核算结果更加接近于实际情况。

表1 X医院B超室项目作业成本分配率 单位:元

表2 X医院B超室项目作业成本汇总表 单位:元

表3 X医院B超室项目传统成本和作业成本比较 单位:元

五、结论

在作业成本方法下,医院医疗项目的成本核算,不仅能够帮助医院提高成本管理的有效性和准确性,也能帮助医院提高管理效率。作业成本法作为当前成本管理的一种现代化方法,在细化成本项目中发挥了积极作用,应用到医院成本控制工作中能够为医院的发展提供帮助。