地方政府土地财政地域差异研究及转型分析

2018-09-06吴迪廖英伶

吴迪 廖英伶

[摘要]城市建设初期,土地财政在促进经济发展等方面发挥了积极的作用,但如今土地出让金持续增长,地方政府对土地财政的依赖程度高,甚至不少地方政府都患上了“土地财政依赖症”,形成了“吃饭靠财政,建设靠土地”的特殊格局。但不同地区的土地财政存有差异,本文选取北京、武汉和南宁作为研究的代表性城市,探究地方政府土地财政的现状,从土地财政收入规模与增长趋势及对地方财政总收入的贡献程度,分析不同地区土地财政情况存在差异的原因,提出土地财政转型的政策建议,以期改善现有土地财政模式,促进地方经济健康持续发展。

[关键词]土地财政 现状 地域差异 政策建议

[中图分类号]F301.0;F812.7 [文献标识码]A [文章编号]1009-4245(2018)04-0018-05

DOI:10.19499/j.cnki.45-1267/c.2018.04.004

近20年来,随着房地产产业的兴起和发展,我国城市建设、经济发展等方面获得了极大改善。在城市发展的过程中,土地财政已经成为地方政府重要的财政收入来源,为城市社会经济发展发挥了积极作用。但一些地方政府出于经济增长和财政收入的双重考量和追求下,不同程度地出现了“卖地冲动”,其财政收入过度依赖土地,甚至将土地出让收入作为偿还地方债务的主要渠道。在结构转型、经济增速放缓的新常态下,土地财政的问题逐渐显现,尽管中央政府出台了一系列调控措施,但“土地财政”问题并没有得到根本解决,宏观经济风险依然存在。

一、土地财政地域差异表现

(一)城市选取说明

本文选取北京、武汉和南宁三市作为城市代表,以研究三市的土地财政现状和依赖度。北京市作为全国的政治、经济、文化中心,经济发展水平高,不需要过多利用土地财政来作为地方政府的主要收入来源,故将其作为一线城市的典型代表;武汉市作为中部地区最大都市,是内陆地区最繁华的中心城市,经济发展水平较高,土地出让金也高,因此将其作为二线城市的典型,研究其土地财政的依赖度;南宁市作为广西壮族自治区的首府,处于中西部地区,经济发展水平相比东部沿海城市较低,且土地出让金也较高,因此将其作为三线城市的代表,研究其土地财政规模(具体经济概况见表1)。

(二)各市土地财政现状比较

1.土地财政收入规模计算。在进行土地财政收入规模测算时,主要采用土地出让金收入及与土地、房产相关税收之和来计算,土地、房产相关税收主要包括耕地占用税、房产税、城镇土地使用税、土地增值税、契税等。还需要注意的是,土地储备抵押融资也是土地财政收入的组成部分之一,其规模高于土地出让金与土地、房产税之和,但土地储备抵押融资从本质上来说是一种债务,是一种虚拟的经济收入。因此,本文的土地财政收入规模不将其作为组成部分,以此得出土地财政收入总规模具体计算公式如下:

■ (式1)

其中U为土地财政收入总规模;R为土地出让金;G为耕地占用税;F为房产税;C为城镇土地使用税;Z为土地增值税;Q为契税;为第i省市(i= 1,2,3);j为第j年(j=2009,2008……2016)。

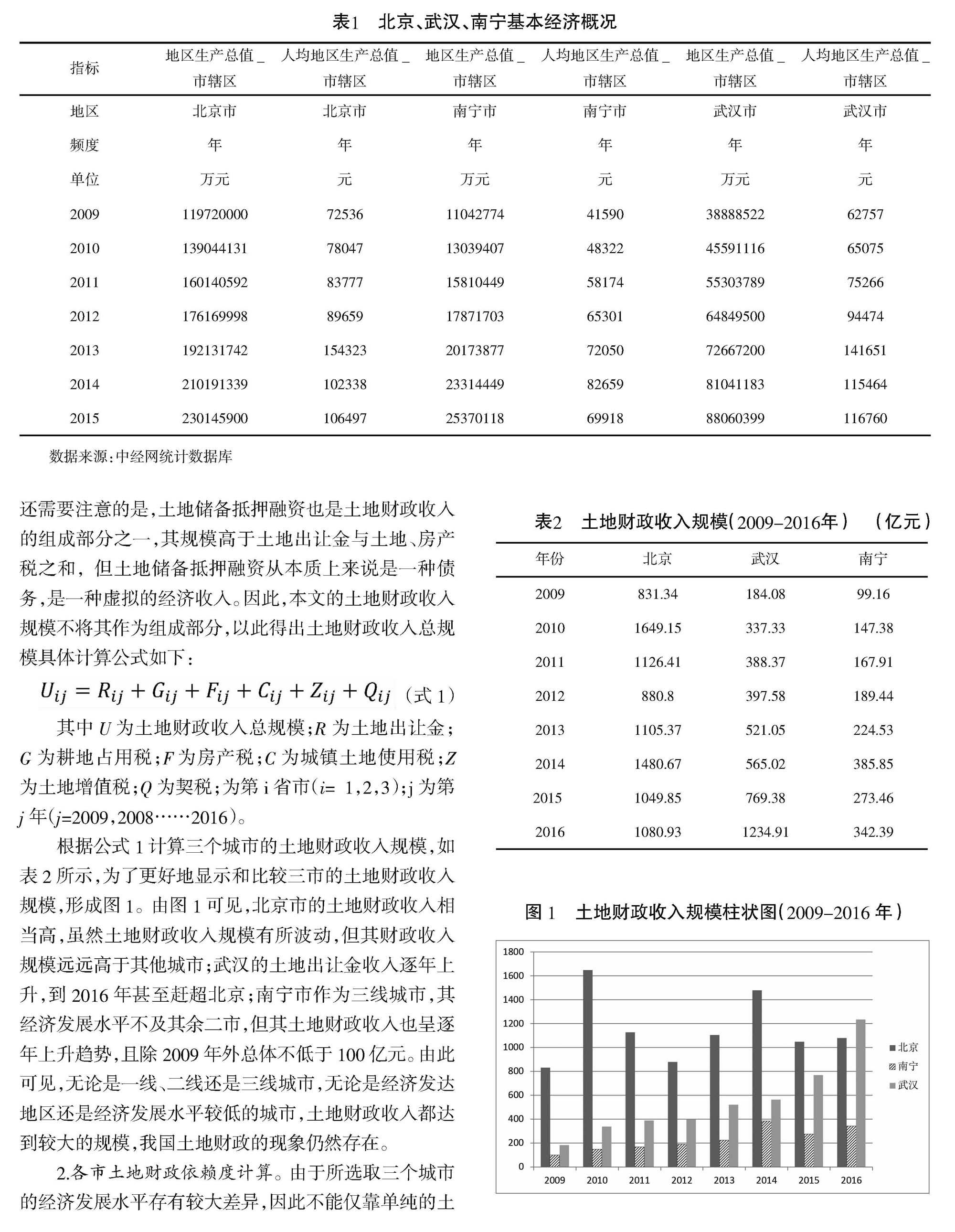

根据公式1计算三个城市的土地财政收入规模,如表2所示,为了更好地显示和比较三市的土地财政收入规模,形成图1。由图1可见,北京市的土地财政收入相当高,虽然土地财政收入规模有所波动,但其财政收入规模远远高于其他城市;武汉的土地出让金收入逐年上升,到2016年甚至赶超北京;南宁市作为三线城市,其经济发展水平不及其余二市,但其土地财政收入也呈逐年上升趋势,且除2009年外总体不低于100亿元。由此可见,无论是一线、二线还是三线城市,无论是经济发达地区还是经济发展水平较低的城市,土地财政收入都达到较大的规模,我国土地财政的现象仍然存在。

2.各市土地财政依赖度计算。由于所选取三个城市的经济发展水平存有较大差异,因此不能仅靠单纯的土地财政收入来说明其土地财政的依赖程度。为验证其财政收入对土地财政收入的依赖程度,需要进一步分析各市土地财政收入规模占地方财政总收入中的比重。计算公式为:

■ (式2)

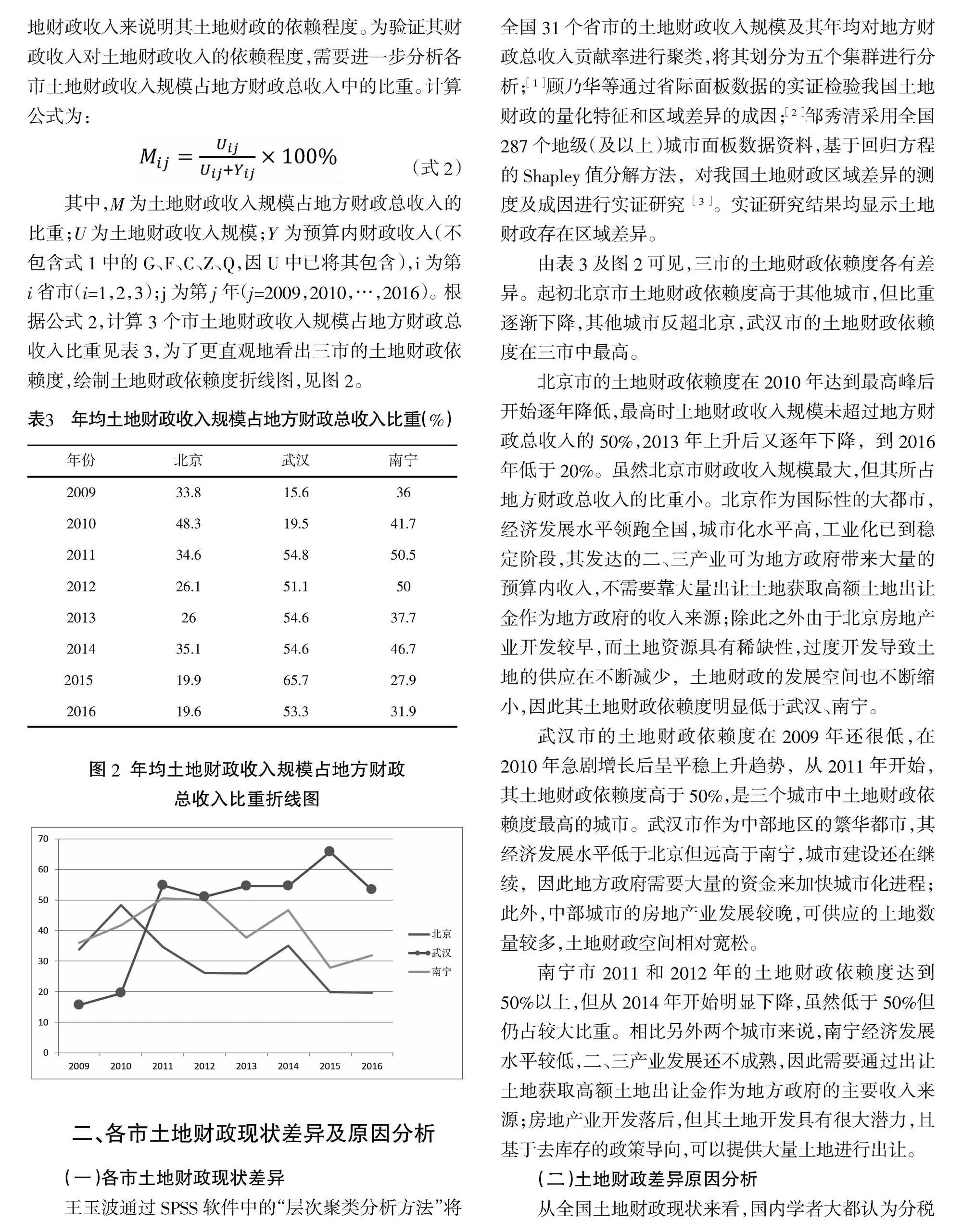

其中,M为土地财政收入规模占地方財政总收入的比重;U为土地财政收入规模;Y为预算内财政收入(不包含式1中的G、F、C、Z、Q,因U中已将其包含),i为第i省市(i=1,2,3);j为第j年(j=2009,2010,…,2016)。根据公式2,计算3个市土地财政收入规模占地方财政总收入比重见表3,为了更直观地看出三市的土地财政依赖度,绘制土地财政依赖度折线图,见图2。

二、各市土地财政现状差异及原因分析

(一)各市土地财政现状差异

王玉波通过SPSS软件中的“层次聚类分析方法”将全国31个省市的土地财政收入规模及其年均对地方财政总收入贡献率进行聚类,将其划分为五个集群进行分析;[1 ]顾乃华等通过省际面板数据的实证检验我国土地财政的量化特征和区域差异的成因;[2 ]邹秀清采用全国287个地级(及以上)城市面板数据资料,基于回归方程的Shapley值分解方法,对我国土地财政区域差异的测度及成因进行实证研究 [3 ]。实证研究结果均显示土地财政存在区域差异。

由表3及图2可见,三市的土地财政依赖度各有差异。起初北京市土地财政依赖度高于其他城市,但比重逐渐下降,其他城市反超北京,武汉市的土地财政依赖度在三市中最高。

北京市的土地财政依赖度在2010年达到最高峰后开始逐年降低,最高时土地财政收入规模未超过地方财政总收入的50%,2013年上升后又逐年下降,到2016年低于20%。虽然北京市财政收入规模最大,但其所占地方财政总收入的比重小。北京作为国际性的大都市,经济发展水平领跑全国,城市化水平高,工业化已到稳定阶段,其发达的二、三产业可为地方政府带来大量的预算内收入,不需要靠大量出让土地获取高额土地出让金作为地方政府的收入来源;除此之外由于北京房地产业开发较早,而土地资源具有稀缺性,过度开发导致土地的供应在不断减少,土地财政的发展空间也不断缩小,因此其土地财政依赖度明显低于武汉、南宁。

武汉市的土地财政依赖度在2009年还很低,在2010年急剧增长后呈平稳上升趋势,从2011年开始,其土地财政依赖度高于50%,是三个城市中土地财政依赖度最高的城市。武汉市作为中部地区的繁华都市,其经济发展水平低于北京但远高于南宁,城市建设还在继续,因此地方政府需要大量的资金来加快城市化进程;此外,中部城市的房地产业发展较晚,可供应的土地数量较多,土地财政空间相对宽松。

南宁市2011和2012年的土地财政依赖度达到50%以上,但从2014年开始明显下降,虽然低于50%但仍占较大比重。相比另外两个城市来说,南宁经济发展水平较低,二、三产业发展还不成熟,因此需要通过出让土地获取高额土地出让金作为地方政府的主要收入来源;房地产业开发落后,但其土地开发具有很大潜力,且基于去库存的政策导向,可以提供大量土地进行出让。

(二)土地财政差异原因分析

从全国土地财政现状来看,国内学者大都认为分税制改革是土地财政形成的根本原因。1994年的分税制改革,中央将税种划分为中央独享税、地方独享税以及中央与地方共享税3种,中央政府将收入来源较为稳定、税源集中、征收潜力较大的税种列为中央独享税或中央与地方共享税,而其他来源不稳定、税源分散、难以征收的税收则列为地方独享税。[4 ]在加大地方政府财政压力的情况下,地方政府的事权范围却有增无减,形成财政收入与支出间的缺口[5 ],为了缩小这一缺口,地方政府通过发展房地产业获得巨大的收益,在近几年的发展中,房地产开发成为推动我国快速城市化的动力来源,带动了我国第二产业的快速发展,并为我国GDP的两位数快速增长做出了贡献。[6 ]

从各市土地财政差异来看,根本原因在于经济发展水平。经济发展水平高的地区,二、三产业发展较为稳定,其财政收入不必依靠大量出让土地来获取,因此土地依赖程度较小;而经济相对落后的地区,为了促进城市化的发展和更好地进行城市建设,就需要大量的资金,而出让土地获取土地出让金就成为地方政府获取收入的主要来源。在过去特殊的“唯GDP论”和政绩考核的“晋升锦标赛”模式下,相对落后的城市为了实现GDP增长的经济目标,反过来又激励了地方政府的土地财政行为。

三、土地财政转型建议

(一)因地制宜进行土地财政模式转型

国家发展和改革委员会城市和小城镇改革发展中心专家乔润令说:“中国城市由土地收入支撑的基础设施、公共设施建设能力,2010年达到高峰后开始退潮。后土地财政时代正在来临。” [7 ]“后土地财政时代”指的是受国家房地产市场宏观调控政策影响及土地资源(耕地)瓶颈约束,现行的土地财政模式不能再长久维持,在这一时期,地方政府无法继续依靠土地出让金、土地房产税费收入及土地储备抵押融资收入维持地方支出的情形。

土地财政在短期内可以带来高额的财政收入,但从长远来看,土地财政仍存在着浪费土地资源、推高房价、引发财政风险等弊端,因此需要进行土地财政的转型。但由于不同地区经济发展情况不同,土地财政的现状也存在差异,需要在系统治理土地财政问题的同时,因地制宜地考虑到各地区在产业结构、基础设施、区域发展水平等方面的不同。对于一线城市,经济发展水平高,房地产产业发展早,未来可出让的土地稀缺,可以在该类城市征收物业税,为地方政府提供稳定的收入来源;对于二线城市,城市化发展较为完善但还需要进一步推进,该类地区应加快转变经济发展方式,优化升级产业结构,改变城市化的动力来源,大力发展二、三产业,为逐步摆脱对土地财政的依赖创造条件,推动区域经济协调发展;对于三线城市,经济发展较为薄弱,国家可以适度增加财政补贴,对欠发达地区给予政策支持和基礎设施的投入,提高土地的利用率,发挥土地的潜力,获取土地开发的最高效益,努力提高城市的经济发展水平,增加新的财政收入来源。

(二)促进事权、财权相统一

目前,中央政府财权较大、地方政府事权较多的格局依然存在。为了改善民生,地方政府需要承担的支出义务不断上升,在维持稳定和足够的财税来源的情况下,地方确实不得不将土地出让金作为主要收入来源。针对这一问题,一方面需要通过完善分税制等改革,让地方财权事权实现更高水平的统一,使地方政府的财权与事权相匹配,帮助地方政府获得稳定的财源,降低土地财政规模在财政收入中的占比,另一方面需要进一步推动取消和下放行政审批、推进税收制度等改革,激发社会活力;此外,为了化解地方政府融资风险,可以建立健全地方政府融资平台预警与约束机制,鼓励平台公司开辟多元化的融资渠道,减少对土地担保的依赖。

(三)坚持不唯GDP为主的政绩考核机制

唯GDP论的政绩考核机制带来了诸多问题:一些地方政府只重视经济发展,忽略了环境保护,虽大量出让土地但利用率却低下,由于土地具有稀缺性且开发是不可逆转的,这将造成土地资源的浪费。十八大之后这一问题得以改观,坚持不把GDP增长作为唯一目标的政绩考核机制,在实践中引导地方政府向城市公共治理者的角色转变;地方政府的公共财政体制应与其事权相平衡,降低地方政府获取经济与政绩收益对土地财政的依赖度。

四、小结

本文将北京、武汉和南宁作为一、二、三线城市的代表,探讨土地财政的区域差异,通过土地财政收入规模和土地财政依赖度的比较,发现不同地区的土地财政存在差异,经济发展水平高的地区其土地依赖程度较小;而经济相对落后的地区,为了促进城市化的发展和更好地进行城市建设,就需要大量的资金,而出让土地获取土地出让金就成为地方政府获取收入的主要来源。因此,为了减少土地财政依赖度,根本方法是要缩小城市经济差距,此外,应继续弱化以GDP为考核标准的理念,从思想和实际两方面共同解决土地财政的问题。

[参考文献]

[1][5]王玉波,唐莹.中国土地财政地域差异与转型研究[J].中国人口·资源与环境,2013,23(10):151-159.

[2]顾乃华,王小霞,陈雄辉.我国土地财政的区域差域与成因——基于省际面板数据的实证研究[J].产经评论,2011(02):103-112.

[3]邹秀清.中国土地财政区域差异的测度及成因分析——基于287个地级市的面板数据[J].经济地理,2016,36(01):18-26.

[4]唐鹏,周来友,石晓平.地方政府对土地财政依赖的影响因素研究——基于中国1998-2010年的省际面板数据分析[J].资源科学,2014,36(07):1374-1381.

[6]张协奎,乔冠宇,徐筱越.新常态下土地财政面临的问题及对策思考[J].改革与战略,2016,32(06):61-65.

[7]专家:后土地财政时代 城市建设模式将发生变革[EB/OL].(2015-01-11)[2018-3-27].http://finance.people.com.cn/n/2015/0111/c1004-26363662.html.

责任编辑:周 玲