检材量大的变造文件典型案例一例及启发

2018-09-06王宝生陈世晓赵玉杰

王宝生 陈世晓 赵玉杰

日照市公安局刑事科学技术研究所,山东 日照 276800

2018年4月4日,接到某公安局刑侦大队送检案件,据送检人介绍:某公司为逃避税收、取得银行授信,在某会计师事务所出具的十四本《审计报告》中更换了对本公司有利的内容,加盖涉嫌伪造的会计师事务所公章、“xx会计师事务所业务专用章”以及注册会计师名章。涉案价值上亿元。此案不但关系到银行能否追回贷款,更关系到会计事务所的财会审计人员及银行授信人员是否渎职犯罪的认定,所以《审计报告》的真假,对本案定性及量刑都起着至关重要的作用。

首先对侦查人员送检的检材进行梳理,送检《审计报告》共二十四份,检材均为原件,每份均由封面、审计报告正文、资产负债表、利润表、现金流量表、会计报表附注、“xx有限责任会计师事务所”《企业法人营业执照》复印件、“xx有限责任会计师事务所”《会计师事务所执业证书》、审计报告审计人《山东省注册会计师证书》复印件组成。检材1-24上的“xx有限责任会计师事务所”印文、“xx会计师事务所业务专用章”印文、“中国注册会计师xx”印文、“中国注册会计师xx”印文均呈红色,均系印章盖印形成,印文均盖印清晰,特征均反应充分稳定,具备检验鉴定条件。

一、分析检材特点

(一)检材量大,此案件中共有24份检材,每份检材均涉及较多内容,检材上的章数量多。审计报告每一页上均盖印有印文,审计报告正文由四枚章盖印,落款处盖印公章、业务章及两名注册会计师名章,各个复印件上均盖印公章,其他表均盖印有业务专用章。所以鉴定量大,需要逐一进行抠章比对。

(二)对检材内容不熟悉。《审计报告》中哪些是对公司有利的,哪些是银行在授信时主要审查的内容,鉴定人员均不了解。特专门去银行了解银行授信程序,其中的资产负债表、现金流量表、利润表、财务报表均为关键内容,且其上均盖印有条状的“xx会计师事务所业务专用章”。

二、送检单位送检的样本均为案后样本,样本1“xx有限责任会计师事务所”印文、样本2“xx会计师事务所业务专用章”印文,样本3“中国注册会计师xx”印文,样本4“中国注册会计师xx”印文均盖印清晰,特征均反应充分稳定,均具备比对条件。

三、鉴定过程

(一)将24份审计报告上的每个章逐一在显微镜下观察,确定所有印文均为单色红色印油盖印形成。

(二)对所有章进行分类,将审计报告第一页上的“xx会计师事务所业务专用章”与样本印文进行比对,符合特征量大、价值高,是本质性符合,经重叠比对,能够完全重合。审计报告第二页内容上的公章及两位注册会计师的名章,与样本1、3、4分别进行比对,符合特征量大、价值高,是本质性符合,经重叠比对,能够完全重合。

“xx有限责任会计师事务所”与样本1对比图

注册会计师名章与样本3、4对比图

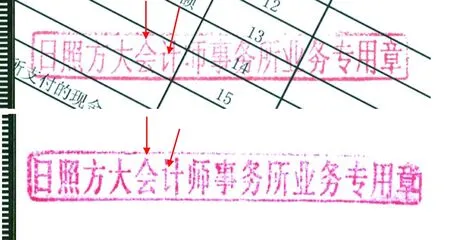

(三)审计报告中表格是属于最繁多的一部分了,也是鉴定量最大的一部分。所以鉴定的时候鉴定人首先抓住最主要最明显最有差异性的一个细节特征,“计”字“讠”字旁与“十”字横笔画的相对关系,这个细节特征的把握给鉴定节省了大量的精力。后经鉴定,24份检材中的检材1、2、4、5、6、7、8、9,这8份检材上的业务专用章与样本2细节特征相符合,经重合比对,与样本2能够完全重合。其他16份审计报告各种表格上的“xx会计师事务所业务专用章”与样本印文存在差异特征,而且这些差异特征为本质性差异,经重合比对,与样本2不能完全重合。

图四 审计报告各表格上的

鉴定后的思考:

1.对于此类检材数量较大的鉴定,鉴定人员最重要的保持精神专注。工作量大的时候,鉴定人员容易产生烦躁情绪,任何一个细微的失误都可能造成鉴定结果不准确,所以在面对此类案件时,鉴定人员要善于调节自己状态,让自己保持专注。

2.对于这种鉴定量大、章多的鉴定中,对于细节特征的把握尤其重要,找出一个与假印文的明显的本质性差异排除真实印文,定位伪造印文,对于差异较小的,在通过其他细节特征进行比对确定真伪,这能有效提高鉴定效率。

3.对材料内容的把握非常重要,特别是这种专业性较强的检材。对鉴定人来说,如果不了解此类审计报告的内容、每一页的作用,哪些内容篡改、换页后会对嫌疑人有利,就很难对那么大量的检材进行区分及鉴定。这就要求鉴定人员要对检材内容有一个全面的了解。

4.在鉴定期间要及时与侦查人员交流,及时了解案情进展和推送已确定的鉴定内容,达到侦查和鉴定互相促进的效果。

5.出具鉴定书时,对大量的检材,对各个部分的鉴定描述同样重要。鉴定书的条理性让看鉴定书的人能够一目了然,哪些为替换页,哪些系伪造。这就要求鉴定人员有较高的语言组织能力和表达能力。