研发及营销投入与经营业绩的门槛效应研究

2018-09-03邵巧蓉

邵巧蓉

【摘 要】在竞争加剧、对外贸易摩擦频繁环境中,各行业尤其是充分竞争的制造业企业在附加值较高的研发和营销环节积极增加投入,研究研发、营销投入与经营业绩之间的关系,明确不同特质的企业如何将有限资源在研发活动和营销活动间有效分配,以促进营业利润尤为重要。

【关键词】营销投入;研发投入;经营业绩

近年来,在国务院印发的实施制造强国战略第一个十年行动纲领《中国制造2025》的引导,以及国内制造业竞争加剧、对外贸易摩擦频繁的市场压力的双重作用下,各企业均积极增加研发和营销资源投入,以提高产品竞争力、获得客户而增加经营业绩。研发活动和营销活动处于产品研发、生产和销售环节的两端,其中,研发用于产品的开发设计及量产,以获得更高效率的技术、新颖的用途和更佳的性能;营销发生在生产经营后期,将新产品或者新技术的优势传递给下游需求者,能提升企业声誉和形象,提高客户对企业品牌的认知度。本文拟将这些异质性因素作为门槛变量,通过门槛回归研究研发及营销投入对经营业绩影响过程中存在的门槛效应,定量研究异质性因素发生到何种程度时研发、营销投入与经营业绩之间的关系发生显著变化,这将有助于企业研发投入和营销投入决策。

一、理论分析

(一)研发投入对经营业绩影响中存在的门槛效应分析

1.研发强度门槛效应

研发活动具有高风险高收益属性,未来市场需求的不确定,以及技术的快速升级换代等原因导致研发投入对企业业绩的影响存在不确定性。研发强度存在适度区间,过高的研发强度不但占用企业资源,甚至短期内可能给经营业绩带来负面影响]。因此,本文提出如下假设:

假设1:研发投入对企业经营业绩的影响存在研发强度的门槛效应,即研发强度达到某一临界点,研发投入对经营业绩的影响效果存在显著差异。

2.负债水平门槛效应

研发活动需要大量持续的资金投入,其风险特征以及信息不对称而引发的代理问题,当企业通过债务融资进行研发时,一方面不仅要承担研发活动本身的高风险,一旦资金无法持续,研发活动将被暂停,损失前期大量投入的资金同时亦损失预期研发产出的经济效益;另一方面,高负债率开展研发投入,债权人通常会要求较高的借款利率,这使得企业需要承高额利息费用。基于以上分析,提出以下假设:

假设2:研发投入对企业经营业绩的影响存在负债水平的门槛效应,即资产负债率达到某一程度,研发投入对经营业绩的影响效果存在显著差异。

(二)营销投入对经营业绩影响中存在的门槛效应分析

1.营销强度门槛效应

已有研究表明,营销投入对企业业绩有显著的正面促进作用。营销最初、最直接的作用是增加销量,从长远看来,营销有利于产品和服务的品牌资产积累及企业竞争力与价值的提高。但是,企业营销投入对企业销量的促进作用存在边际效用递减,即当营业投入占营业收入提高到一定程度,营销成本提升的负面效果很大程度上抵消营销的正面效果。提出如下假设:

假设3:营销投入对经营业绩的影响存在营销强度的门槛效应,即营销强度提高到一定程度,营销投入对经营业绩的影响效果不同。

2.销售人员待遇门槛效应

营销投入包括对销售人员激励和对销售过程管理两方面的内容],其中,对销售人员激励能够使销售人员对产品和服务销售更加重视,提高客户的满意度和忠诚度,进而提高企业销售量。相反,过度的销售人员激励政策将造成资源浪费,无效增加企业营销费用投入。针对以上分析,本文提出如下假设:

假设4:营销投入对经营业绩的影响存在销售人员待遇的门槛效应,即销售人员待遇提高到一定程度,营销投入对经营业绩的促进效果显著不同。

二、研究设计

(一)变量选取与度量

1.被解释变量

本文借鉴已有文献关于研发投入、营销投入与经营业绩之间关系经验,采用营业利润作为经营业绩的变量。相比营业收入,营业利润能够综合反映研发、营销投入对销售规模的促进作用及资源投入导致的成本费用增加;相比净利润、总资产收益率,营业利润不受企业非经营活动的影响。

2.解释变量/门槛被解释变量

本文拟将研发投入和营销投入作为经营業绩的解释变量,在门槛回归中,解释变量亦作为门槛变量的门槛被解释变量,或称作重点观察变量。其中,研发投入采用上市公司年度报告中财务报表附注披露的研发费用作为变量,营销投入则直接采用利润表的销售费用作为变量。

3.门槛变量

拟将研发强度、负债水平、股权集中度三个变量作为研发投入的门槛变量,同时将营销强度、广宣投入强度和销售人员待遇三个变量作为营销投入的门槛变量。其中,研发强度是当期研发费用占营业收入比重,负债水平用资产负债率表示,股权集中度采用赫芬达尔指数,即前三大股东持股比例的平方和,广宣投入强度为当期销售费用中广宣推广费占营业收入比重;营销强度为当期销售费用占营业收入的比重,销售人员待遇则采用当期销售费用中销售人员工资除以期初期末平均销售人员数量表示。

(二)模型构建

采用Qunyong Wang(2015)[改进的固定效应门槛回归模型进行门限效应检验和模型参数估计,以检验研发投入和营销投入对企业经营业绩的影响,以及影响过程中存在的门槛效应。该模型系在Hansen(1999)[的门槛回归模型基础上进一步考虑固定效应而来,stata命令为xthreg。与通常人为设定标准将总样本划分为若干子样本并进行OLS多元线性回归相比,非线性的门槛回归优势在于通过自举法(Bootstrap)进行严格的统计推断,对门槛值进行估计及显著性检验,有效的规避样本分组标准的主观判断,并且确切指明内外部条件变化到何种程度时解释变量对被解释变量的影响发生质的变化。

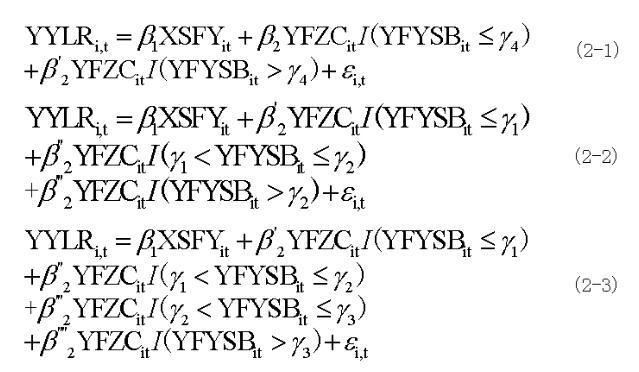

1.研发投入对经营业绩影响的门槛回归方程

以研发强度(YFYSB)为门槛变量,单一门槛、双重门槛和三重门槛的回归方程依次如式(2-1)、式(2-2)、式(2-3)所示:

式中:YYLRit、XSFYit等变量表示第t期第i家公司的经营业绩、营销投入等,?酌1、?酌2、?酌3分别代表第一门槛值、第二门槛值、第三门槛值,?茁、?着代表回归系数、随机误差项。

2.营销投入对经营业绩影响的门槛回归方程

(1)以营销强度(XSFYL)为门槛变量,单一门槛的回归方程分别如式(2-7)所示:

(2)以销售人员待遇(XSGZ)为门槛变量,单一门槛回归方程如式(2-8)所示:

三、结论

本文以A股市场制造业上市公司为例,以研发强度、资产负债率和股权集中度、营销强度、销售人员待遇水平为门槛变量,依次研究了公司营销投入与研发投入对经营利润的影响中存在的门槛效应,通过实证检验得到以下结论:高研发投入的公司能否获得更高的经营业绩,一定程度上受研发投强度、公司负债水平和股权集中度的影响。当前市场环境下,高研发强度并不能在当期使公司获更高的业绩回报;在那些面临财务困境的高负债水平的公司从短期来看并不适宜加大研发投入,低负债水平的公司才能够有效的发挥研发投入对营业利润的促进作用。此外,非财务指标之股权集中度亦很大程度上影响了研发投入效果,少数股权集中度过高的公司研发投入与当期营业利润之间存在负相关关系。总体上看,相比营销投入,多数条件下研发投入对公司营业利润的促进力度更大,公司应该根据自身条件,适当调整负债水平、研发强度和营销强度,实现资源在营销投入和研发投入之间有效分配而不偏激,最大程度促进公司营业利润有效增长。

【参考文献】

[1]江南春. 广告及研发强度对上市公司财务绩效影响的实证研究[J]. 工业技术经济, 2015(8):73-80.

[2]牛志勇, 王軍. 市场竞争、营销投入与企业绩效——基于中国工业企业数据的实证研究[J]. 山西财经大学学报, 2017, 39(6):113-124.

[3]李学才, 于发达. 企业营销投入与其绩效的实证分析[J]. 财务与金融, 2014(5):77-79.

[4]Wang Q. Fixed-effect panel threshold model using Stata[J]. Stata Journal, 2015, 15:págs. 121-134.

[5]吴军. 制造业上市公司融资渠道对R&D;投入影响研究[D]. 哈尔滨工业大学, 2016.