房价上涨对于居民的消费影响探究

2018-09-03杨佳璐

杨佳璐

【摘 要】经过多轮的宽松货币政策之后,我国房价近几年来也经历了大幅上涨,本文以居民持有房产数量的不同进行分组,通过分类和整体的分析,探究房价上涨对于居民消费的影响,并依此对宏观政策提出相应的建议。

【主题词】房价上涨;居民消费;影响;财富差距

为了进一步推动经济发展,发挥财政和金融对于政策的支持作用,2018年7月,国务院政府工作会议上,国家再一次明确未来一段时间执行积极的财政政策和宽松的货币政策,其目的就是要能够扩大内需、调整结构,保障实体经济的良好发展。作为拉动国内生产总值(GDP)的三驾马车之一,消费对于我国经济发展可谓异常重要,消费率(也称最终消费率,指一国或一个地区一定时期(通常为一年)的最终消费占当年GDP的比率)也成为衡量国民经济发展的重要指标。根据国家统计局披露的数据,2016年我国社会消费品零售总额为33.23万亿,占2016年GDP总额(74.36万亿)的44.69%。而放眼国际,和一些发达国家相比我国消费率整体水平并不高,美国的消费率在70%左右,日本、韩国的消费率在50%-60%之间,经合组织成员国均值在55%-57%之间[1],我国居民消费率仍有进一步提升的空间,所以说国家提出拉动居民消费的方向是非常正确的。

但就本次宽松货币政策,很多学者也提出了自己的观点,认为本次积极的调控手段,将再一次推动房价的上涨,而高企的住房价格也将极大的抑制居民消费的增加,同时也有不同的声音认为,由于住房对于大部分中国人来讲是一个多功能商品,既有消费品属性,又有投资品属性,又是存在一定刚性的“地位象征品”,所以大量的居民持有房产,那么即便会产生房价上升,房产持有者也将随之产生巨大的财富增加,是可以刺激消费的。基于此,引发以下问题,房价上涨对于居民消费到底有什么影响?

一、居民消费的影响因素分析

居民消费的多少主要基于自身可支配收入的多少,可支配收入多,则可供消费的资金多,可支配收入少,则可供消费的资金少,而居民的可支配收入又受到初次分配和二次分配的影响,所以居民消费的形成主要经过以下三个阶段:

1.初次收入分配阶段,这个阶段的收入主要依靠投入生产要素所产生的回报,例如工资收入、租金收入、财产性收入等;

2.二次收入分配阶段,该阶段主要发生在就业者与非就业者之间,是全社会范围内所产生的多边分配,例如各种税务性支出、五险一金类支出、转移支付的收入或支出等。经过二次收入分配之后的收入即成为可支配收入;

第三个阶段是消费倾向的影响阶段,即消费占可支配收入的比例,如果最终消费大于可支配收入,则会发生借贷,反之产生的盈余则形成储蓄,用公式表为:储蓄/借贷=居民可支配收入-消费。此外,将该公式进行变形,也可得到:消费=居民可支配收入-储蓄/借贷,可见如果居民储蓄倾向上升或发生非消费类借贷,也将挤占消费的额度。

由于社会普遍工资性收入、税务性支出、转移支付等并不受房价的变动而发生改变,所以能够促进消费的因素主要为:租金收入提高、财产性收入增加、非消费支出减少、储蓄倾向下降(消费倾向上升)、非消费类借贷下降。与此相反,则会抑制居民消费。

二、房价上涨对于不同类型居民群體的影响分析

由于本文探讨房价上涨对于居民消费的影响,所以根据居民家庭持有房产数量的不同进行分类分析:

(一)有潜在购房需求的无房者

该类人群是属于有购房意愿,但由于处于观望期或前期资金不足等原因尚未购房的居民,该类居民具有一定的首付支付能力或可以通过亲属之间的拆借资金从而具备首付支付能力。

房价的上涨对该类居民的影响最大也最为复杂:

1.房价上涨会对该类居民形成强制储蓄效应[2]。由于住房总价的上涨,会导致首付和全款总额的增加,此时会强制居民储蓄,以备购房支付;

2.房价上涨会促使该类居民购房需求提前。面对不断上涨的价格,部分处于观望态势的潜在购房者会提前释放购房需求从而规避房价继续上涨所带来的风险,而同时市场上的卖房者因为房价上涨又容易捂盘惜售导致供给下降,供需平衡会被进一步打破,导致住房价格持续上涨,短期内形成涨价循环;

3.房价上涨会促使该类居民加大购房杠杆。由于首付款积累速度往往难以赶上房价的上涨速度,所以为了能够购买住房,居民往往会加大杠杆,提高融资比例。例如从亲友借钱或原本只打算公积金贷款购房,当房价上涨之后则需要引入商贷做成组合贷款;

4.房价上涨会提高无房者租金支出。由于房价的上涨,会引发房租的跟随性上涨,无房者大多需要通过租赁住房来解决居住问题,此时如果社会收入不变,则租金占家庭支出的比例将进一步提高,居民可支配收入也将相应下降;

5.房价上涨过高会产生挤出效应。如果房价上涨超出无房者的承受阈值,则可能产生挤出效应,促使居民流向房价更低的城市。

可见,房价上涨后该类居民收入未见提高(如挤出大城市甚至会收入下降),但非消费支出增加,储蓄倾向上升,购房后房贷支出占比增加,所以房价上涨会明显抑制此类居民的消费。

(二)刚需性房产持有者

该类人群是家庭持有1-2套房产,持有的房产只有置换可能,而不存在变现预期的居民。

该类居民是房价上涨过程中比较矛盾的群体,一方面由于是资产持有者,房价上涨会使得他们账面身价显著提升,产生信心效应[3],且由于固定资产价值较高,会让他们整体更有安全感。但与此同时,他们有又潜在的改善性需求,会对位置更好、面积更大、户型更合理等具有比较优势的住房产生置换欲望,而由于房价的上涨,使得他们置换差价被进一步拉大,所以从这个角度讲,一旦产生置换需求,房价上涨对他们的影响与无房者无明显差异,只是首付部分可以通过出售现有房产获得。

可见,房价上涨后,该类居民是否置换住房会带来不同的影响。如果不置换现住房,则由于收入未发生下降、非消费性支出未见增加,信心效应导致储蓄效应下降,非消费类贷款未见增加,所以此类居民消费会有所提升;如果置换现住房,则等同于上一类无房人群,整体消费会被进一步抑制。

(三)投资性房产持有者

该类人群是家庭持有3套及3套以上,且基本不存在改善性置换需求的居民。

1.房价上涨对该类居民有着明显的财富效应。由于持有多所房产,所以房价的上涨对于该类群体财富水平有着明显的提升,他們既可以通过出售房产变现获得财富,又可以通过提高租金来获取稳定的现金流,甚至可以通过房屋抵押贷款来补充自身的货币需求;

2.房价上涨会增加该类居民资金外流的动力。由于国内房价的快速上涨,境外资产相比国内房地产已出现投资的比较优势,所以这种比较优势也驱动了有产阶级变现境内房产,再通过各种途径将资金换汇出境购买境外资产。

可见,房价上涨之后,该类居民收入增加、非消费类支出未见增加、消费倾向增加、非消费类信贷未见增加,整体来说会拉动消费。

三、房价上涨对于居民整体消费的影响

从上文可以看出,对于不同类型居民的消费而言,房价的上涨影响各不相同,由于很多影响无法具体量化,导致总影响无法通过细化加总得出,但通过资金流量数据,我们仍可以尝试判断总体消费影响。

通过wind数据查询的资金流量表,可以得到居民的贷款规模,虽然不是房贷数据,但房贷是居民贷款的主要构成,所以可以起到显著的参照作用,从图1可以看出,居民整体贷款水平呈大幅震荡上涨趋势,其中的几个冲高点也对应了当期快速飞涨的房价。

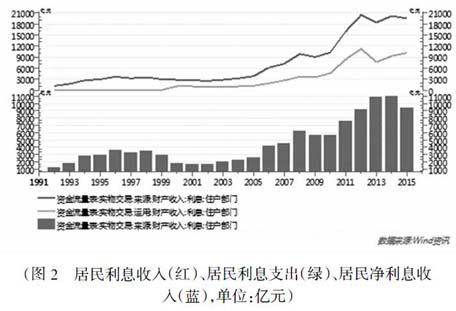

而房贷所产生的利息支出,又会对居民的消费产生抑制,所以再看图2

从图2中可以看出,居民贷款利息支出对应于贷款总量,从05年起震荡上涨,但与此同时,居民的存款利息收入增长的更快,从净利息收入这个柱形图可以明显的看出。可为什么贷款利息支出增加的同时存款利息收入增加的更多呢?

本文所列前两类贷款购房的居民,是很难产生与贷款额等量甚至超额储蓄的,但对于第三类居民而言,他们是前两类居民所购二手房的最终提供者,所以如果购房者首付100万,贷款200万的话,那么卖房者直接获得的是300万现金,因此,更高的利息收入正是由他们得到的。

这也就是说,如货币政策释放的流动性进入到房地产市场,那么最终的结果就是购房者撬动更多的贷款,流动性却最终汇集在卖房者的手上。虽然居民作为一个整体来看,有买有卖,总可供消费的资金量不变,但拆分来看,房价上涨和房贷支出增加却实实在在的把购房者的消费资金转移到了最终卖房者的手里,而由于消费的边际倾向递减,随着房价上涨、财富差距的进一步扩大,居民整体的消费能力是逐渐下降的。

四、结论

综上所述,虽然房价上涨对于不同居民群体的消费有着不同的影响,但房价上涨推升了贫富差距的加大,使得财富进一步向少数人手上集中,又由于边际消费倾向递减,所以居民总的消费是受到抑制的,这既不利于国家拉动内需刺激经济增长,又不利于改善社会公平降低基尼系数,建议相关部门即便在宽松的货币政策下,也要尽可能稳定房地产市场,避免房价过快上涨。

【参考文献】

[1] 龚道永.公共政策影响消费率的分析[J].《发展改革理论与实践》,2018(2):29

[2] 颜色,朱国忠.“房奴效应”还是“财富效应”[J].《管理世界》,2013(3):34

[3] 吴洁芳.房价上涨对居民总体消费的影响[J].《合作经济与科技》,2018(7):112