中国西部地区小额贷款的实效分析

——基于实证分析

2018-09-01李立平

林 珏,李立平

(上海财经大学 商学院,上海 200433)

改革开放四十年,中国百姓的平均收入提高了很多,但由于各地经济自然等条件不一,地区经济发展不平衡,贫富差距显著。很长时期以来中国经济增长主要依靠出口和投资拉动,消费这驾马车的拉动功能未能有效发挥,对于经济增长的贡献相对较小。

2008—2009年世界经济危机爆发后,面对世界经济的不景气,主要贸易伙伴非关税壁垒的愈演愈烈,出口形势严峻,中国一度通过增加政府巨额投资来拉动国内经济增长。2012年政府提出4万亿投资刺激计划,由此形成以债务拉动经济的结构与体系,带来钢铁、煤炭等行业产能严重过剩、政府负债尤其是地方政府负债累累等问题,因此,我们必须要思考如何发挥消费拉动经济增长的功能。虽然,危机期间政府也试图通过扩大内需来缓解出口下降问题,比如通过补贴的方式让百姓购买企业积压的产品,但这并非长远之策,只能扩大政府财政赤字,因为内需自动地扩大依赖于大部分国民收入的增长,具体说,就是贫困地区的发展,贫困人口的减少或脱贫。

20世纪90年代以来,在缩小地区差别、帮助百姓脱贫上,国家出台了一系列战略:从“西部大开发”“东北振兴”到“中部崛起”,再到2012年以来的“精准扶贫”,从贫困县到贫困自然村、贫困户,由片到点,扶贫工作越做越细。其中小额信贷便是脱贫致富工程中的一项重要措施。

小额信贷的创意最早来自穆罕默德·尤努斯教授,1976年他在孟加拉国创办了“乡村银行”,专门向那些一般银行所不愿意理睬的穷人进行贷款,向他们提供小额贷款,他本人后来也被誉为“穷人银行家”的称号。80年代以后,小额贷款的概念逐渐被国际金融机构和一些国家的基金组织所采纳,他们在东南亚地区实施,比如在越南,向当地贫困妇女贷款100美元,后者通过购买家畜,进行饲养、繁殖,最终实现脱贫。

1995年初,中国人口福利基金会、中国计划生育协会和《中国人口报》曾以“治穷、治愚、治病”为目标,在全国29个省、市、自治区开展“幸福工程—救助贫困母亲行动”项目。这是一个包括小额贷款在内的援助项目,9年里投入资金2.4亿元,共有13万贫困母亲和她们的家庭得到救助,受惠人口近60万。当然,小额信贷的扶贫行动中国政府之前已经推动,1989年国务院扶贫办主管的全国性扶贫公益组织——中国扶贫基金会成立,近30年该基金会通过一系列项目向社会各界爱心人士募捐,将资金和物资发放到贫困人口和受灾民众,其中小额信贷就是诸多项目中的重要内容。

小额信贷扶贫的实际效果如何?目前在实施中主要存在什么问题?本文选择了四川省仪陇县农村发展协会,对其2013—2015年的小额信贷情况进行了考察。

一、文献综述

有关小额信贷对贫困地区福利改善的研究,已经有一些文献。一些学者从总体情况进行分析。比如,秦庆武、孙开(2005)从路径依赖角度,分析了农村公共产品供给体制缺失的原因,认为政府将绝大部分财力投入到城市是造成农村公共产品缺乏的主要原因;熊学萍(2012)利用某市184个样本农户数据对小额信贷对农户福利影响进行了实证研究,得出参贷农户福利高于未参贷农户福利、高收入参贷农户福利高于低收入参贷农户福利等结论;李雅宁等(2013)对仪陇县乡村发展协会2010年的小额信贷客户的家庭福利状况进行实证研究,认为客户家庭福利水平与当地经济发展状况相关,贷款次数多的客户家庭福利改善,商务经营为主的客户家庭福利综合水平高于务农务工客户。但这些研究没有分析客户贷款额的差异和原因,以及由此对福利产生的影响。

一些学者也从贷款客户本身情况出发,分析了这些因素对贷款数量的影响及福利改善的情况。比如,李锐、李宁辉(2004)从客户教育年限、土地、农作物价格分析客户贷款额数量,进而分析福利改善情况;周小斌、耿洁、李秉龙(2004)从农户经营规模、农户投资、支付倾向、自有资金等方面分析农户贷款需求的影响因素;曾学文、张帅(2009)从农户纯收入、借款利率、借款期限方面分析农户借贷需求影响因素;牛荣、罗剑朝、张珩(2012)则从户主年龄、受教育程度、家庭总收入等多方面分析获得小额信贷的影响因素。

也有文献对贷款客户进行了分类研究。比如,李岩、丁启军、赵翠霞(2016)把客户分为靠农农户与非靠农农户,从教育年限、劳动力、农户性质、社会资源、家庭总资产等多方面分析这两类农户贷款行为的不同表现。

二、基本思路和数据来源

小额信贷,致力于贫困地区的发展,近些年中央文件多次提及“普惠金融”与“服务三农”,意在把小额信贷更多地向贫困地区、贫困人口倾斜,以促进地区内部、地区之间平衡发展。2005年2月5日,《中共中央国务院关于进一步加强农村工作提高农业综合生产能力若干政策的意见》在“七、改革和完善农村投融资体制,健全农业投入机制”中提出:“有条件的地方,可以探索建立更加贴近农民和农村需要、由自然人或企业发起的小额信贷组织。”同年10月,中国人民银行、银监会、财政部、商业部等部门在山西、四川、贵州、内蒙古、陕西五省(区)各选择一个县进行小额贷款公司试点。2009年6月,中国银监会发布《小额贷款公司改制设立村镇银行暂行规定》,允许符合条件的小额贷款公司改制成立村镇银行,并于同年11月发布《中国小额信贷蓝皮书(2008)》。2012年3月,国务院常务会议批准实施《浙江省温州市金融综合改革试验区总体方案》,提出“符合条件的小额贷款公司可改制为村镇银行”。同年5月,财政部、国家税务总局发出《关于中国扶贫基金会所属小额贷款公司享受有关税收优惠政策的通知》。2014年4月,国务院常务会议要求强化金融机构服务“三农”职责,对小额贷款公司,要拓宽融资渠道,完善管理政策,加快接入征信系统,发挥支农支小作用。同年5月,银监会会同中国人民银行向各地金融办下发《小额贷款公司管理办法(征求意见稿)》。2015年1月,中国小额贷款公司协会成立。同年8月,国务院法制办有就《非存款类放贷组织条例(征求意见稿)》向社会公开征求意见,等等。

偏远贫困地区作为一个整体一直是小额信贷扶持的对象,但每一个偏远地区内部有相对富裕和贫困地区之分,一个贫困县域之内也有相对富裕和绝对贫困乡镇之分,这两者之间的发展差距,表明贫苦偏远的农村应是小额信贷最需要扶持的区域。此外贫困地区内部客户家庭资产水平差异、教育水平差异也暗示了客户还贷能力的差异,两者均会导致贷款获得的差异。

政策上,小额信贷机构在落实“扶贫”任务上,应该给予贫困地区更多的贷款,至少应保证服务区域内各客户群体获得相对均衡的贷款或贫困农户贷款额不低于平均水平。四川省仪陇县乡村发展协会(ARDY)在2011年曾进行风险管理、存款机制的改革,其贷款项目将贷款对象分为农村、乡镇、村镇两栖三类客户。本文关心的是:当小额信贷无差别化服务于县域整体农户家庭的时候,小额信贷所服务的县域内部农村、乡镇、村镇两栖三类客户得到的贷款额是否相对均衡?导致不均衡的原因有哪些?小额信贷对不同类型客户产生的实际效率是否一样?不同的小额信贷的数额以及不同的使用效率给三类客户福利改善带来什么差距?

本文分析数据为四川省仪陇县农村发展协会(下面简称“ARDY”)2013年至2015年三年间所有客户的信贷数据。该协会在2011年前后进行了财务管理、风险管理等方面的改革*该改革内容可见:何道峰.小额信贷在中国——艰难前行的公益小额信贷.中国财政经济出版社,2013:155~157.,这里选用2011年以后的数据更能反映改革后新时期客户的信贷情况及相关福利改善情况。ARDY在仪陇县的大寅、复兴、金城、三河、永乐、周河等六个乡镇设有信贷分支机构,这些乡镇信贷分支机构从2013年至2015年共为853位客户办理1 429笔贷款,其中494位客户在三年间仅有一笔贷款,其余359位客户有两笔及以上的贷款,每笔贷款均对应一组贷款数据,因而共有1 429组贷款数据。每组贷款数据均包含:客户性别、客户年龄、客户教育水平、客户工作职业、配偶情况、家庭劳动人口数、子女数量、家庭地理位置、家庭资产、家庭负债、贷款时间、贷款轮次、贷款金额、贷款用途等100多项内容。从客户基本情况看:性别上,客户中67%为男性客户;年龄上,客户年龄最小者为20岁,年龄最大者为73岁,其中20~60岁客户占95%;文化程度上,小学及文盲占比14.5%,中学占比79%,中专及大学占比6.5%;地理位置上,客户中农村客户占23.8%,乡镇客户占63.9%,村镇两栖客户占12.3%。

下面本文将首先进行理论分析和研究假设;其次根据上述具体的贷款情况,通过建立模型分析各类因素对农村、乡镇、村镇两栖三类客户获得贷款的差异的影响;最后结合教育水平、家庭净资产额分析贷款差异,衡量三类客户小额信贷效率之差异。

三、理论分析与研究假设

客户得到的贷款数额的不同是由多种因素造成的,如客户家庭所在地理位置、家庭净资产总额、受教育水平等。其中,家庭净资产为家庭总资产减去家庭在其他金融机构的贷款,它综合反映家庭财富情况;受教育水平高低反映客户是否拥有稳定的工作,可靠的收入以及社会保障等,这两者也会影响到客户居住的地理位置。一般而言,较高教育水平的客户、较高净资产总额的客户往往居住在乡镇地区。虽然另一些因素如客户的年龄、性别、劳动力数量、子女数量也会影响客户的贷款数额,但与居住区域之间的相关性较弱。因此本文重点分析地理位置、净资产总额、受教育水平对客户贷款的影响。

(一)不同地域客户获得贷款额差异分析

2008年银监会的《关于小额贷款公司试点指导意见》指出,小额信贷应以“农村和欠发达地区”为主。近几年“一号文件”的政策中提及的“普惠金融”与“服务三农”,更是要求把小额信贷更多地向贫困地区、贫困人口倾斜,以促进地区内部、地区之间平衡发展。根据“专项扶贫”或“精准扶贫”的原则,中国人民银行《涉农贷款专项统计制度》指定了扶贫性的涉农地域。作为公益性小额信贷的ARDY自然应将扶贫、扶农作为首要任务。一般来说,农村客户相比乡镇客户更多以农业经营为主,且农村客户整体经济发展水平也落后于乡镇客户和村镇两栖客户,因此农村客户群体应获得相对较多的扶贫贷款,才能促进农村与乡镇之间均衡发展,这符合国家政策及扶贫贷款的初衷。据此提出假说1。

假说1:小额信贷服务区内,农村客户获得的贷款应多于或至少等于村镇两栖客户及乡镇客户。

(二)客户受教育水平的差异导致贷款额差异分析

关于教育水平的高低对于获得贷款的多少,李锐和李宁辉(2004)、宋增芬(2010)、牛荣和罗剑朝及张珩(2012)等学者研究发现,农户受教育程度与获得的信贷额、或者借贷意愿、或者信贷需求均成正比。李岩、丁启军、赵翠霞(2016)发现教育水平不同类型农户影响是不一样的。胡金焱、张博(2014)对山东济南的调查发现教育水平对信贷需求影响不明显。秦建群(2011)对中国12省市农户,杨仕晋(2014)对广东地区农户调查则发现教育水平对信贷需求影响负相关。可见对于教育水平对于小额信贷额的需求的影响的结论不一致。而现实的情况是,贫困地区农户受教育水平相对较低,较低的教育水平也意味着较低的工资性收入,较高的贷款知识的障碍,因而从公平公正角度来看,扶贫开发性的小额信贷应更多地向低教育水平客户倾斜,使低教育水平客户获得更多的贷款额,才有助于提升低教育者的收入及消费水平,这符合扶贫开发贷款的目的。为此,提出假说2。

假说2:教育水平低的客户相对教育水平高的客户应获得更多至少不低于平均水平的贷款。

(三)客户家庭净资产水平的不同导致获得贷款额差异分析

一般而言,普通商业贷款,客户获得贷款额的多少与家庭资产有正向关系。颜志杰等(2005)对六省农户的正规借贷研究,易小兰(2012)对东中西三省农户抽样调查研究,均显示家庭资产对农户信贷可获得性有正向积极影响。李岩等(2016)对山东农户的研究表明家庭总资产对非靠农农户借贷行为有积极影响。家庭资产越多,偿债能力越强,越容易获得金融机构贷款,同时家庭经营性资产越多,信贷需求也就越大。从小额信贷来看,家庭资产的多少与贷款需求之间不存在特定关系。罗晓宁等(2012)对陕西农户、刘妍妍(2012)对吉林松原农户、王超(2015)对山东农户的研究都表明家庭资产对农户借贷需求有负面影响。家庭资产多意味着收入也就多,对外部融资的需求不大。如果基于扶贫开发的理念,针对中国贫困地区的小额信贷,应该是:越是家庭资产低的贫困家庭越应获得较多优惠贷款,以便促进家庭经营的扩大,收入的提高。因此提出假说3。

假说3:家庭净资产水平低的客户应获得相对较多或至少不低于平均水平的贷款。

(四)综合以上因素分析农村、乡镇、村镇两栖客户贷款额差异

在ARDY的信贷数据中,农村客户低文化者的信贷额比重高于乡镇客户的,较高文化者的信贷额比重则低于乡镇客户的。由此不同受教育水平带来客户信贷额的差异,并影响农村、乡镇、村镇两栖三类客户之间信贷额差异。从代表家庭财富的三类客户的家庭净资产状况看,农村客户家庭净资产相对较低,理应获得更多的信贷资金的支持。如此,在教育水平、家庭财产等因素叠加的影响下,农村地区客户应获得更多的信贷资金的扶持。为此提出假说4。

假说4:考虑各种叠加因素影响,农村、乡镇、村镇两栖客户获得的贷款额会存在差异,为促进农村与乡镇均衡发展,农村客户获得较多贷款或至少不低于平均水平的贷款,农村客户参与小额信贷的时间长度、频率均应高于或至少不低于其他两类客户。

(五)其他因素对客户贷款获取性影响因素分析

年青客户随着年龄变大,需要获取的资源也越多,相应贷款需求会增加,但当年龄到一定点时,贷款需求会出现递减趋势。客户家庭劳动人口数量对贷款需求的影响既有劳动数量增加带来收入增加,减少贷款需求的影响,也有人口增加带来消费及其他需求增加而导致贷款增加的影响,既有正向影响也有负向影响,因而贷款需求不确定。家庭儿童数量越多,儿童消费需求越高,贷款需求也越多。信贷机构的营业网点会造成贷款活动的不同,但不会对客户贷款需求造成影响。为此提出假说5。

假说5:客户年龄越大,贷款需求越大,但达到一定点时需求会呈现递减趋势;儿童数量多,贷款数量就较大。

(六)不同地域类型客户福利分析

教育水平低的客户获得较多或不低于平均水平的贷款、家庭资产低的客户获得较多或不低于平均水平的贷款,最终农村客户得到较多或不低于平均水平的贷款。较多的或平均水平的贷款促进了农村地区较快或一定的发展,缩小农村与乡镇的发展差距,提升了农村的福利水平。经济发展落后的农村会更有效率或至少与乡镇地区一样使用贷款,由此农村地区贷款的边际效率也会高于或至少不低于乡镇地区,也会缩小或不扩大农村及乡镇发展差距。为此提出假说6。

假说6:获得较多贷款的农村地区贷款的使用效率较高或至少不低于乡镇地区,最终会缩小或不扩大农村与乡镇的福利水平。

四、研究设计

(一)研究模型

模型(1)为验证不同地域客户、不同教育水平客户、不同家庭净资产客户获得贷款额的不同。模型(2)验证客户不同净资产水平造成的农村、乡镇、村镇两栖信贷水平的差异。模型(3)验证客户不同教育水平造成的农村、乡镇、村镇两栖信贷水平的差异。

(1)

(2)

(3)

接下来从家庭收入变化、家庭消费变化、家庭净资产变化三个方面,分析客户按照参与小额信贷项目福利的变化。根据农村、乡镇、村镇两栖三类客户福利变化对比进行分析。

Ln_income/Ln_consume/Ln_equity=

(4)

Ln_income/Ln_consume/Ln_equity=

(5)

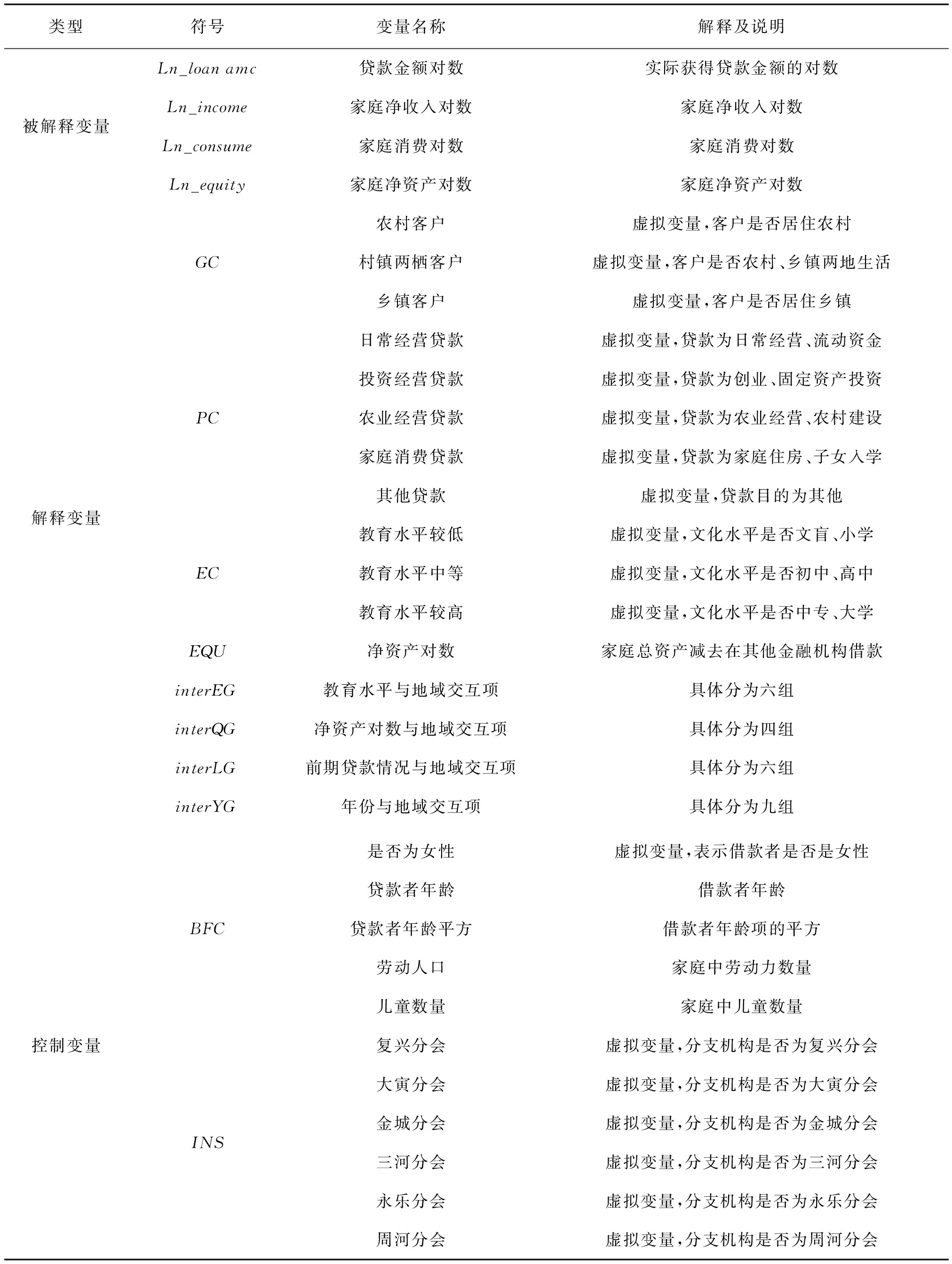

(二)变量定义

BFC借款额家庭特征变量组:借款者年龄、年龄平方项、借款者性别、家庭的劳动人数、儿童数等。PC为贷款项目用途特征变量组:日常经营贷款、固定投资贷款、农业经营贷款、家庭消费、其他贷款。INS代表贷款机构组:复兴、大寅、金城、三河、永乐、周河六个乡镇的信贷机构。为了增加平滑效应,被解释变量及家庭资产变量采用对数形式,并把相关项的负数值从数据中剥离出来,从而不会影响分析结果。部分变量采用虚拟变量形式。

表1 变量定义及解释

(三)数据描述性统计

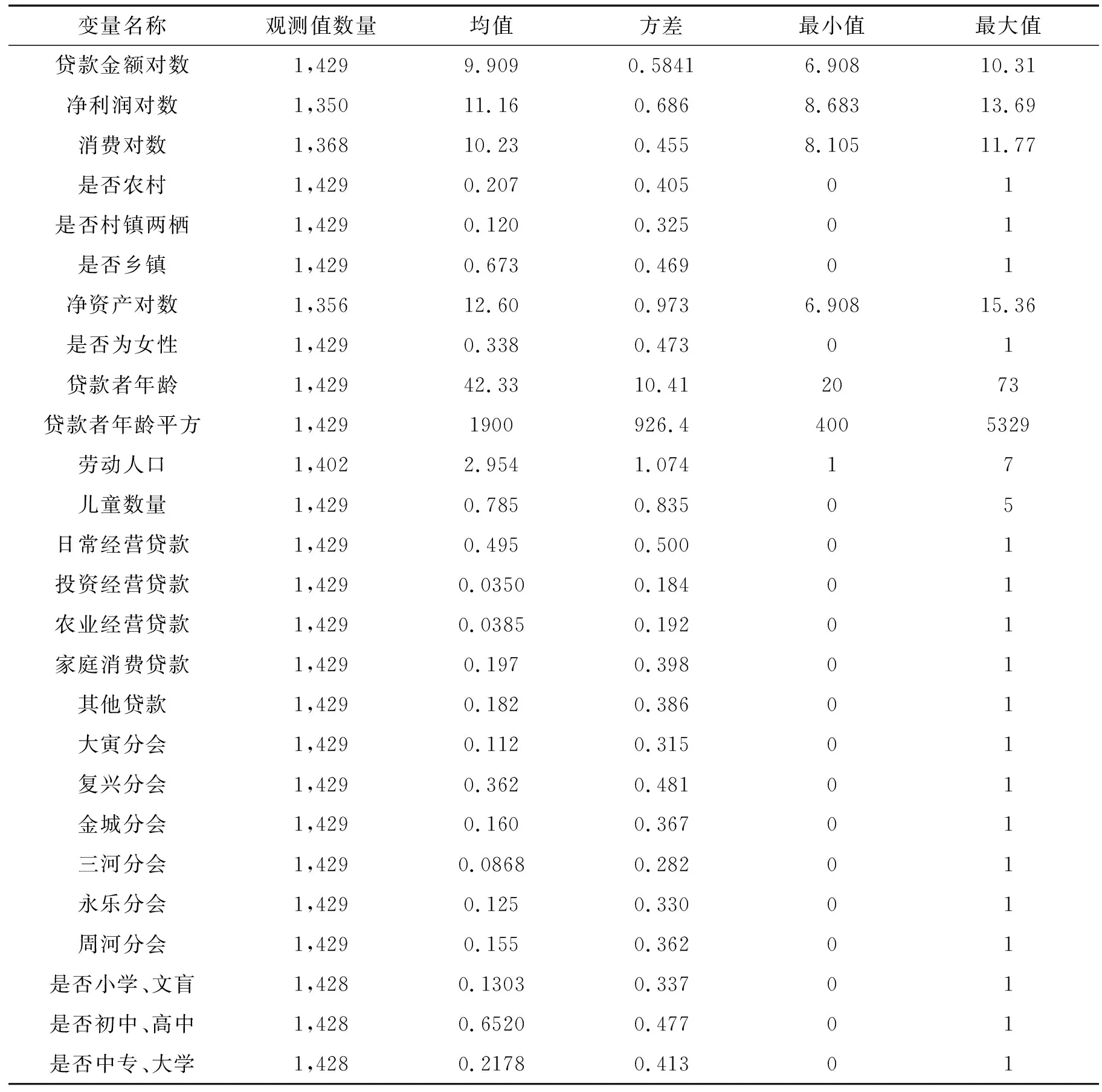

表2为描述性统计显示的结果。样本中,同意发放金额、净利润取对数时去掉负值得到的样本数小于总的样本数。

表2 描述性统计

五、实证分析及稳健性检验

ARDY的数据中不包含非借贷者的任何信息,由此模型的解释力局限在参与借贷项目的借款者范围内。结合前面计量模型,实证分析中重点分析以下方面:一是ARDY的项目对覆盖区域内农村、村镇两栖、乡镇客户获得的贷款数额是否均衡,二是不同地域客户教育水平的差异、贷款项目的差异、家庭资产额的差异是否带来农村与乡镇及村镇两栖客户的贷款数额的不平衡,三是信贷额的差异如何造成农村、村镇两栖、乡镇三类客户福利的差异。

(一)不同地域客户贷款额的回归结果

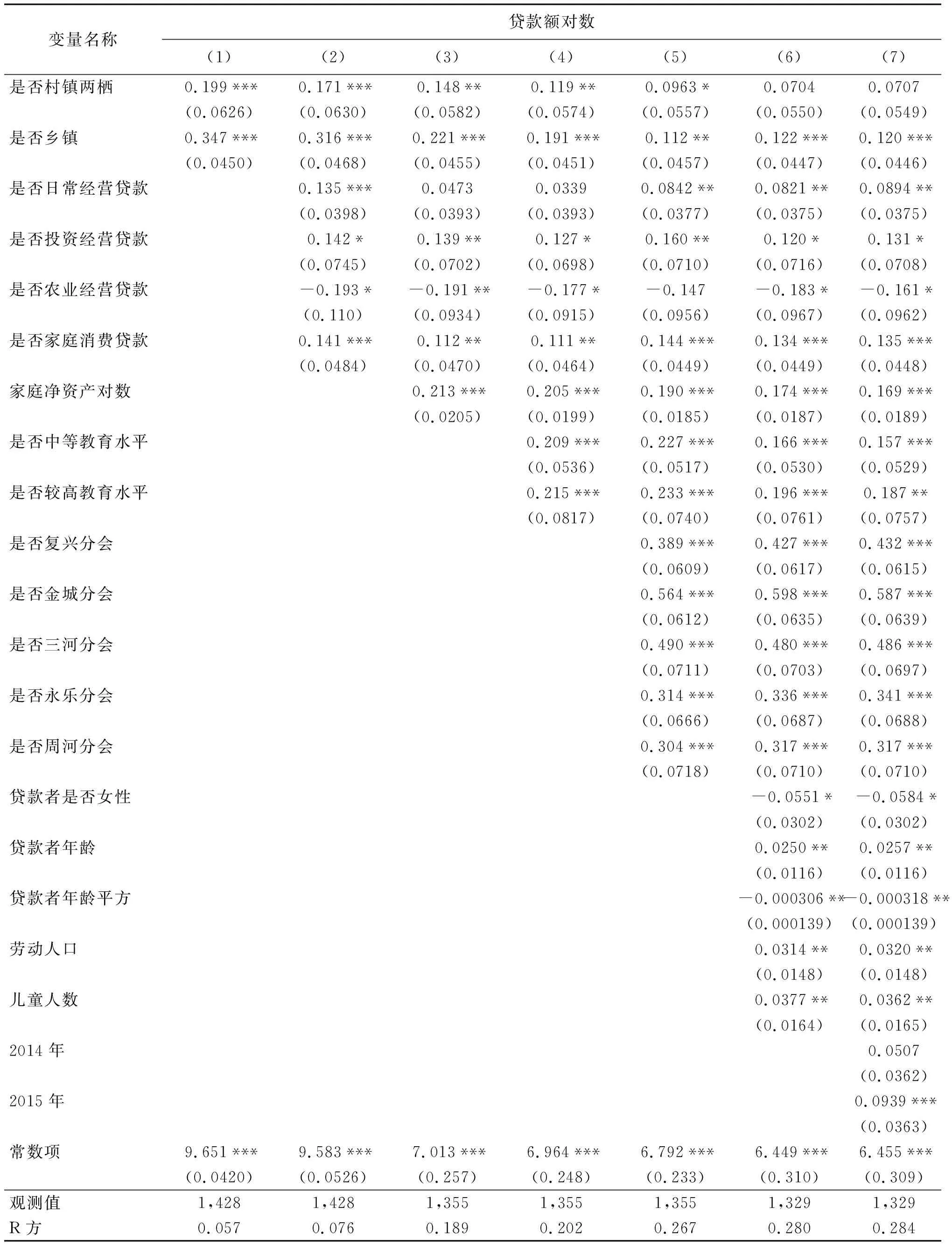

表3报告了模型(1)的回归结果,分为7个回归组,解释变量分别为贷款者地域特征、贷款项目特征、客户家庭资产净额、客户教育水平。第一组解释变量为客户地域特征,第二组加入贷款项目特征变量,第三组加入家庭净资产变量,第四组加入贷款者教育水平分组变量,第五组加入贷款的营业网点分组变量;第六组加入贷款者家庭特征变量;第七组加入贷款时间变量分组。后三组为控制变量,无法很好地说明农村、乡镇、村镇两栖间系数差异。

表3 贷款额回归分析

注:“***”“**”“*”分别表示在1%、5%、10%的水平上显著,括号内为稳健标准误

回归结果令人诧异,之前所期待的地域特征为农村的客户、家庭净资产低的客户、教育水平低的客户最终获得相对较少的贷款额。由此假说1、假说2、假说3、假说4均不能成立。

具体说,从GC客户地理位置变量看,乡镇客户、村镇两栖客户获得的贷款额高于农村客户获得的贷款额,且显著性较好,假说1中所期待的农村客户获得较多的贷款情况并未出现。从ED借款者教育水平变量组看,显示的是较高教育水平客户获得的贷款额高于中等教育水平客户,中等教育水平客户获得的贷款额高于较低教育水平客户获得的贷款额,假说2期待的较低水平的客户贷款额应该较多的情况也没有出现。从反映家庭净资产的EQU变量看,家庭净资产系数值为正值,在0.213~0.169之间变化,且在1%水平显著,说明家庭净资产越高的客户获得的贷款额越多,家庭净资产低的客户应获得贷款额较多的假说3不成立。

由此,教育水平低的客户、家庭净资产低的客户多数在农村,由此导致农村客户获得的贷款会更多的假设4也不成立。从表3第三个方程式回归来看,“家庭净资产对数”变量的加入带来乡镇及村镇两栖系数值较大变化,乡镇系数由0.316变为0.221,村镇两栖系数由0.171变为0.148。由此得知家庭净资产拉大了农村与乡镇、村镇两栖客户贷款额的差距。从第四个方程回归看,“教育水平”变量组的加入使乡镇系数由0.221变为0.191,“是否村镇两栖”系数由0.148变为0.119,两者数值均发生明显变化,说明教育水平对农村与乡镇、村镇两栖之间贷款额差异造成影响。教育水平变量、家庭净资产变量拉大了农村客户与乡镇客户、村镇两栖客户之间已有的贷款额差异,使得农村客户与另两类客户的贷款额差距更大,假说4由此被否定。

从表3看,“贷款者年龄”项系数为正值,显著性也较好,说明随着客户年龄的增长贷款额有增加的趋势,“贷款者年龄平方”系数为负值,说明虽然随着客户年龄的增长贷款额有所增加,但增额会越来越少;“儿童人数”项系数为正值,说明较多儿童数量的家庭比较少儿童数量的家庭贷款额会多一些。由此假说5得到验证。从表3方程(5)和方程(6)看,“是否村镇两栖”与“是否乡镇”系数值变化不大,说明客户年龄、性别、家庭成员等对农村客户与乡镇及两栖客户贷款额差异影响不大。

贷款项目分组中“农业经营”项系数为负值,“农业经营”贷款额明显低于其他贷款目的贷款额。观察“农业经营”贷款,农村客户占到66%,“农业经营”占到农村客户所有贷款项目的81%,换言之,其他贷款项目在农村客户贷款中仅占19%。这意味,在所有贷款项目中,农村客户更需要“农业经营”项目,为此信用社应加大这部分贷款额。

变量中“分会”为ARDY的具体营业网点,“分会”项的加入使得乡镇、村镇两栖系数变化明显,乡镇系数由0.191变为0.112,村镇两栖系数由0.119变为0.096。从分会项的系数来看,基准组“大寅分会”系数为0,其他“分会”组别中系数均为正值,其中“周河分会”系数最低,“金城分会”系数最高。农村客户比重高的“大寅分会”“周河分会”客户平均贷款额最低,而农村客户比重最低的“金城分会”平均贷款额最高。可见“分会”在小额信贷开展中有偏向于“乡镇客户”的倾向,有拉大农村客户、乡镇客户、村镇两栖客户贷款额差距的现象。

其他信息还包括:女性贷款者获得的贷款相对少些,客户随着年龄增长贷款额会增长但增速递减。这些因素均造成了客户贷款额差异,但不能说明带来农村、乡镇、村镇两栖之间贷款额差异。

(二)教育水平与地域分组的交叉回归分析

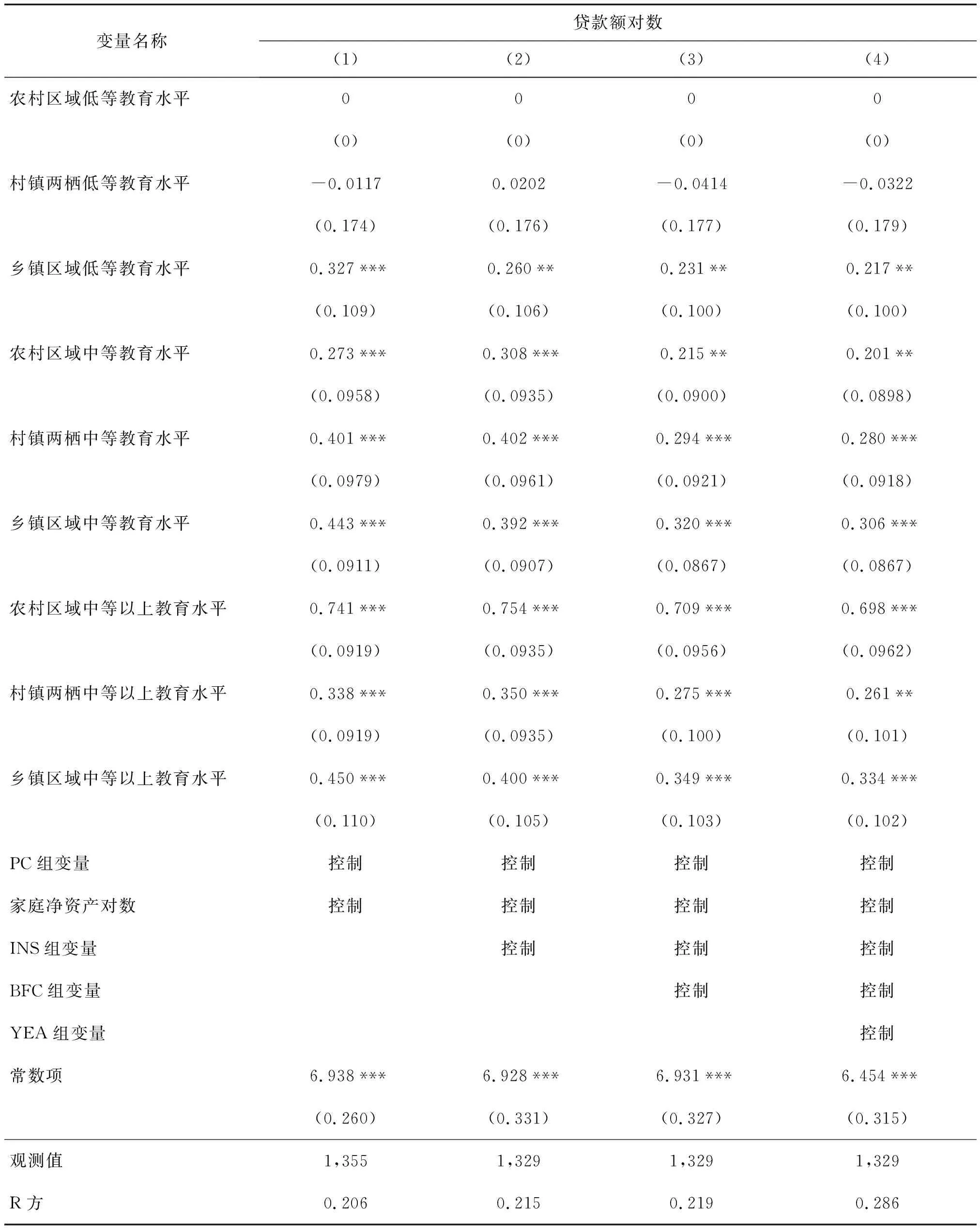

表4报告了模型2的回归,考察客户教育水平与地域分组的交叉回归结果。教育水平分组:低等水平为文盲及小学,中等水平为初中及高中,中等以上为中专及大学。

从表4可见,较高教育水平客户获得的贷款额高于较低教育水平客户贷款额。教育水平等级越低,农村贷款额与乡镇及村镇两栖客户贷款额的差距越大。乡镇区域系数反映出,低等教育水平农村与乡镇贷款额差距最大。农村为基准组系数为0,乡镇系数分别为0.327、0.260、0.231、0.217,显著性较好。同时教育水平等级越低,农村客户所占的比重越大,低等教育水平中农村客户占比为44%,中等教育水平中农村客户占比18.5%,较高教育水平占比为1.2%。由此可见,农村客户教育水平低导致农村客户与乡镇客户较大的信贷额差距。

表4 地域与教育水平交叉回归分析

注:“***”“**”“*”分别表示在1%、5%、10%的水平上显著,括号内为稳健标准误

(三)净资产与地域分组交叉回归分析

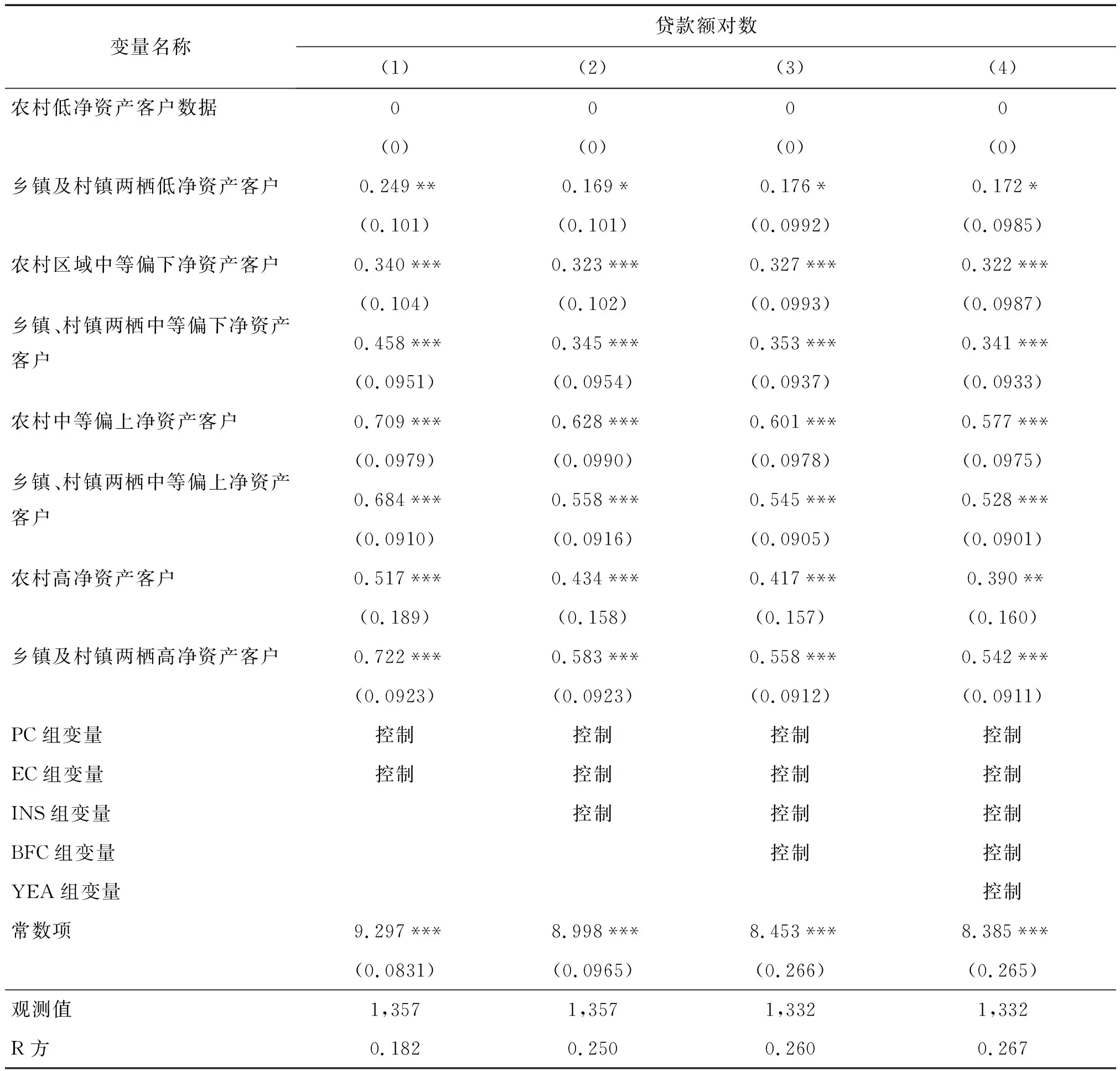

下面把客户类型按照区域分为两组,农村客户为一组,村镇两栖及乡镇客户为另一组。再把客户按照净资产水平分为四组。两两结合分为八组,观察净资产高低对于不同地域客户类型贷款额影响。

表5 地域与家庭净资产水平交叉回归分析

注:“***”“**”“*”分别表示在1%、5%、10%的水平上显著,括号内为稳健标准误

根据表5,家庭净资产额较低,农村客户与乡镇及村镇两栖客户贷款额差距较大,乡镇及村镇两栖客户贷款额明显高于农村客户贷款额。无论家庭净资产额中等偏下或中等偏上,两类客户系数差距均不大。家庭净资产额较高时,两类客户贷款额差距再次变大。由此可见,家庭净资产反映的农村客户与乡镇及两栖的组合客户贷款额之间的差异,在低净资产额与高净资产额时明显。另一方面,低净资产额中农村客户比重为29.7%,中等净资产组中农村客户比重为23%,高净资产组中农村客户比重仅为6%。由此可见,当家庭净资产水平较低时,拉大了农村与乡镇及村镇两栖客户的平均贷款额。

这种情况反映了农村中的一个现象:农村家庭净资产越低即家庭越贫困,这样的农户与同样家庭贫困水平的乡镇农户及两栖农户相比获得更少的贷款。另一方面,所有客户群体中小学、文盲比例为12.8%,农村客户群体中小学、文盲比例为27%;而在低家庭净资产分组的农村客户群体中,小学、文盲比例为35.7%。可见受教育水平低、家庭财富值低、信贷参与率低三者联系在一起,所有这些又和农村联系在一起。农村中贫困农户较低的信贷参与可能源于贷款意愿低、知识眼界的狭窄、自身资产水平低及经营活动的限制。

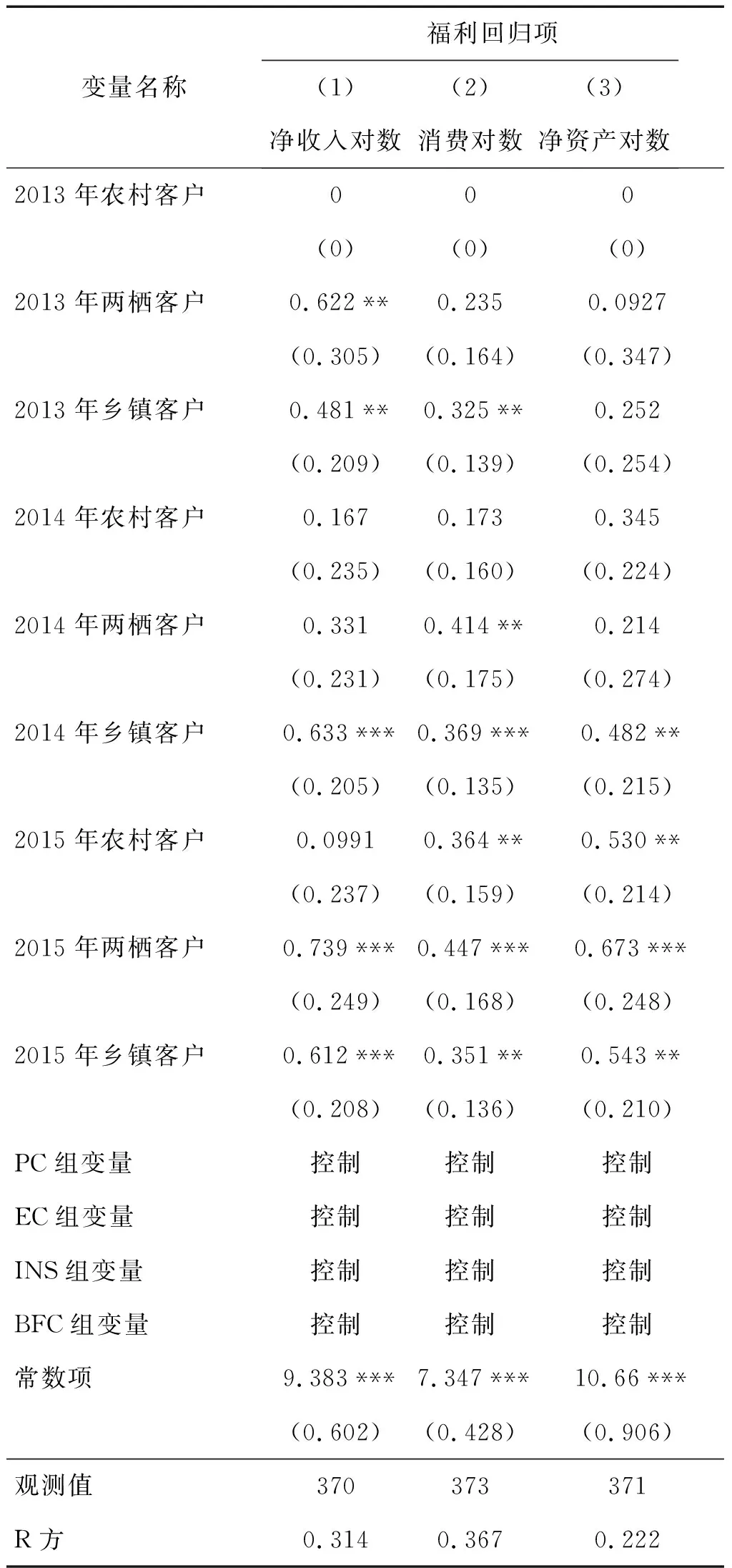

(四)客户参与小额信贷后福利状况分析

本文将客户的家庭净收入、家庭净资产、家庭消费作为家庭的福利项,分别考察农村、乡镇、村镇两栖三类客户。

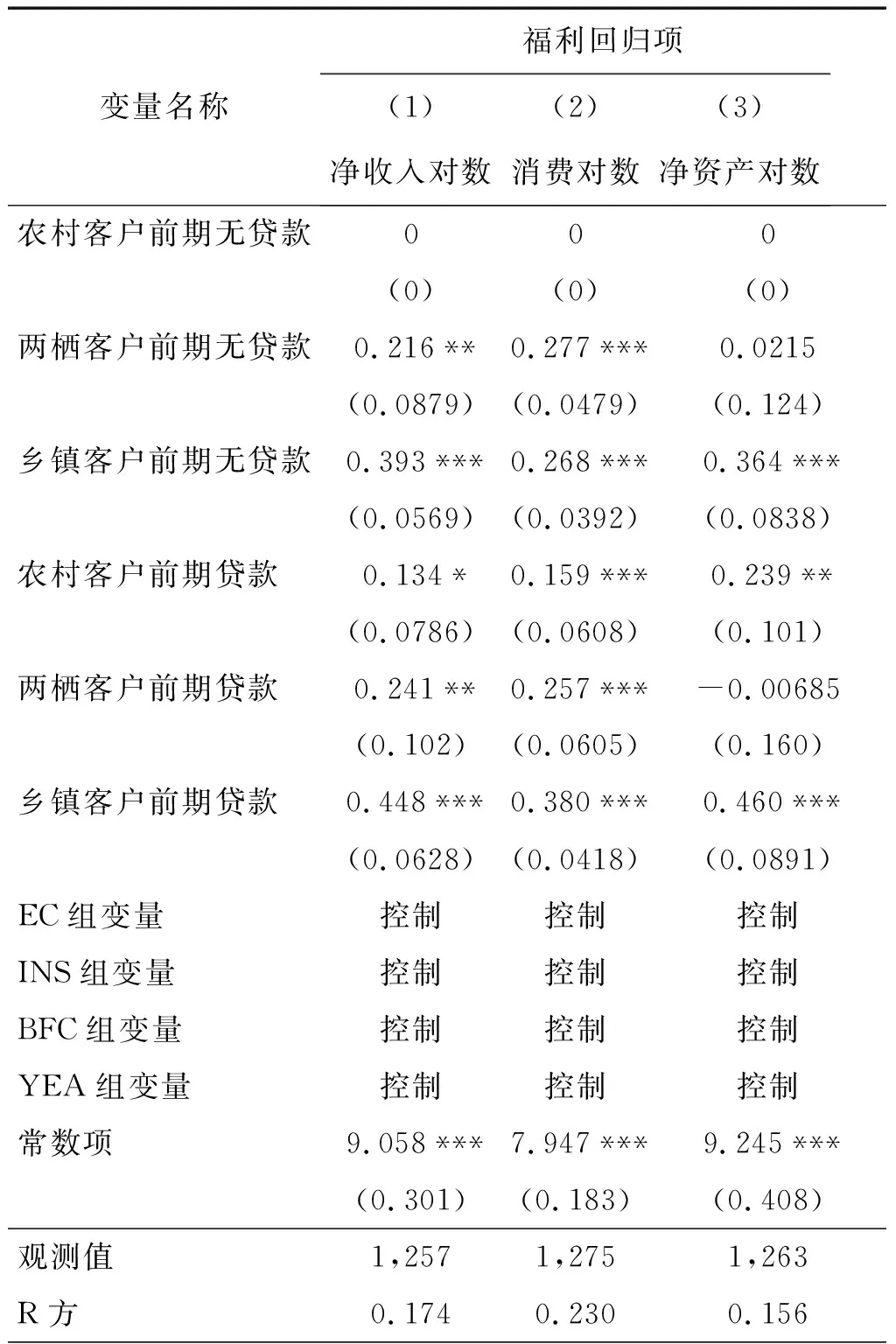

首先考察客户上期贷款与否造成的本期农村、乡镇、村镇两栖三类客户的福利差异。客户数据中上一期的贷款较多发生在上一期的期末,因而会对本期的福利产生影响。其次以三类客户上一期是否发生贷款作为解释变量分析三类客户福利变化。

表6 地域与贷款发生与否交叉回归分析客户福利

注:“***”“**”“*”分别表示在1%、5%、10%的水平上显著,括号内为稳健标准误

从表6三类客户系数变化来看,发生贷款时会缩小农村客户与乡镇、两栖客户,特别是乡镇客户的福利差距。这就是说,小额信贷的开展会较大改善农村客户的福利状况,缩小农村与乡镇的发展差距。

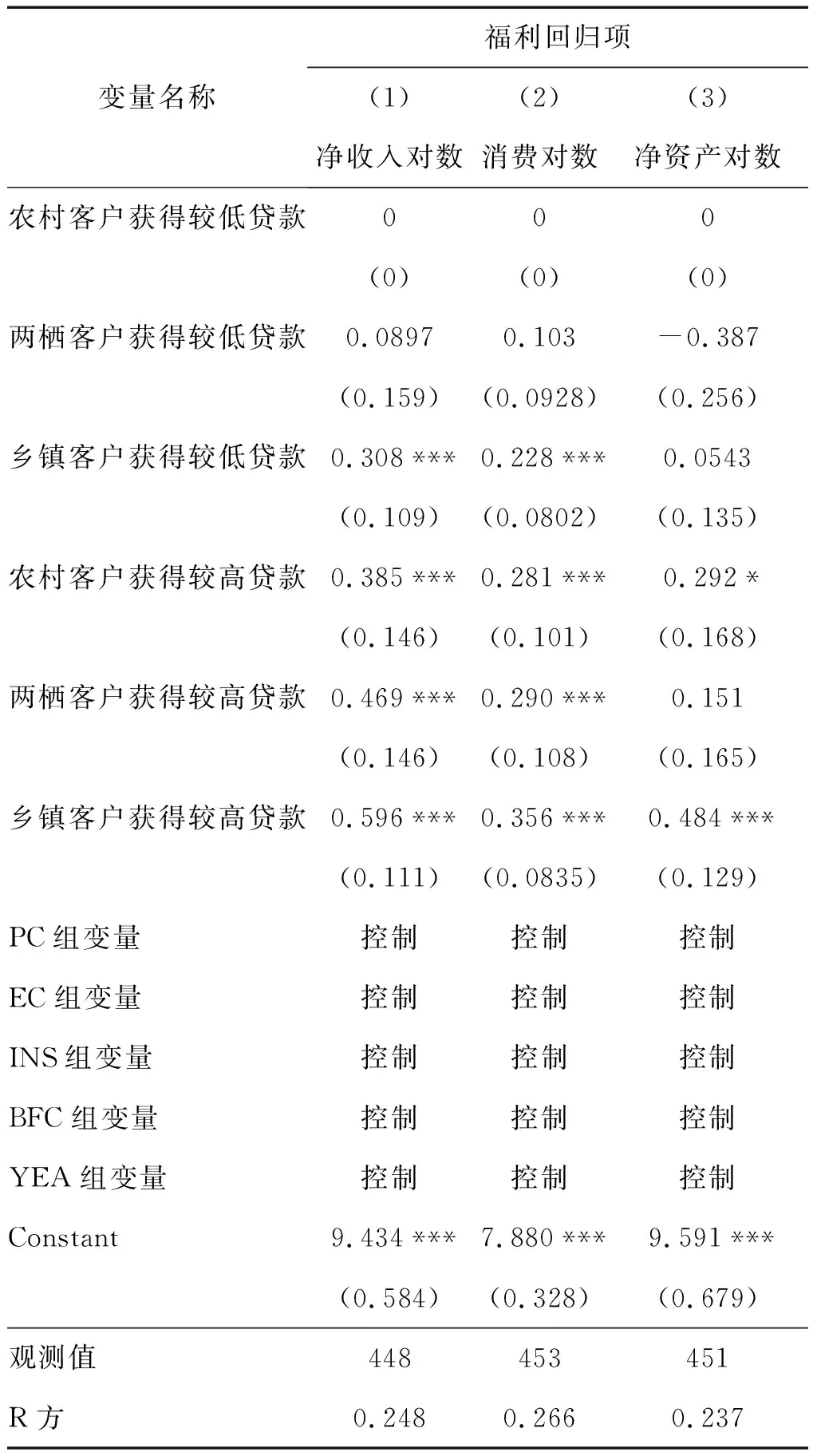

表7 地域与贷款发生数额交叉回归分析客户福利

注:“***”“**”“*”分别表示在1%、5%、10%的水平上显著,括号内为稳健标准误

表7显示当上一期发生较多贷款时,比之发生较少贷款时,会较多改善农村客户福利状况,拉近农村客户与乡镇客户的福利差距。其中当三类客户同时获得较多贷款时,收入及消费差距会缩小,但家庭净资产有扩大的趋势。

接下来在数据中剔除仅有一年及两年贷款记录的客户数据,保留有三年贷款记录的客户数据,分析同一批三年间均有贷款的不同地域类型的客户三年间的福利变化情况。(见表8)

表8 地域与贷款发生数额交叉回归分析客户福利

注:“***”“**”“*”分别表示在1%、5%、10%的水平上显著,括号内为稳健标准误

表8显示小额信贷开展三年间,农村客户与两栖、乡镇客户的收入差距变化不大,三者系数变化从2013年的0∶0.62∶0.48变化到0.099∶0.74∶0.61,没有缩小农村客户与其他两类客户的收入差距。农村客户与其他两类客户的消费差距在2014年扩大,在2015年则缩小了。家庭净资产差距变化不大。最终三年间三类客户福利变化不大。

从表7可见,在农村、乡镇之间存在发展差距的情况下,农村、乡镇、两栖客户同时获得贷款比三者没有获得贷款更能缩小农村与乡镇的福利差距;从表8可见,农村、乡镇、两栖三类客户同时获得较多贷款比之三类客户同时获得较少贷款对农村福利改善更明显。这表明小额信贷的均衡开展以及深入开展会进一步缩小乡镇与农村发展差距。可能的原因是,小额信贷对改善经济状况较好的乡镇客户及两栖客户存在递减效应,而同样的贷款对农村客户经济状况的改善帮助更大。不过,从表8也发现同一批贷款客户参与贷款活动后的福利改善差强人意,在客户群体中,农村客户三年间获得的平均贷款额明显少于其他两类客户。由此假说6不能完全成立,农村地区贷款的使用效率确实较高,但由于农村客户贷款额相对较少,最终农村客户与乡镇及村镇两栖客户的福利差距依然存在。

六、结论与政策建议

综上所述,小额信贷能够促进贫困地区的发展,由于贫困地区存在经济发展程度不一的乡镇与农村,因此小额信贷应偏向更为贫困的农村地区。本文通过对四川省仪陇县乡村发展协会(ARDY)2013—2015年信贷数据发现:

1.不同类型客户之间存在信贷额差距。客户间不同的地理位置、不同的教育水平、不同的家庭资产、不同的信贷项目导致客户信贷额差距。偏向中心区域(乡镇)位置的客户、教育水平高的客户、家庭资产多的客户、贷款非“农业经营”项目的客户贷款额较多,而低教育水平、低家庭净资产、主要在“农业经营”项目中贷款的农村客户贷款额较少。

2.小额信贷对农村客户福利改善更加明显。实证显示在同样的贷款状况下,乡镇客户与村镇两栖客户的福利差距没有变化,但农村客户与乡镇客户、村镇两栖客户的福利差距则缩小;当农村客户得到更多贷款后,农村客户与乡镇客户、村镇两栖客户的福利差距进一步缩小。可见,小额信贷对贫困的农村客户的福利改善更有效。

3.农村客户低贷款额延缓了福利改善进程。对三年均参与贷款的同一批客户进行分析的结果是,虽然小额信贷有效地提升了农村客户的消费水平和家庭净资产水平,缩小了其与乡镇客户的消费水平差距,但是农村客户家庭收入水平未发生明显变化,与乡镇客户、两栖客户收入差距尚有扩大趋势。究其原因,在于农村客户贷款额明显低于其他两类客户的平均贷款额,较低的贷款额阻碍了农村客户福利的进一步改善。由此应增进农村客户信贷额。

分析农村客户较少信贷额的原因,既来自客户本身,也来自信贷机构。就农村客户而言,传统的生活方式、小农经营模式、安于现状的观念,以及较低的教育水平都会影响到其贷款意愿、贷款需求和额度,制约小额信贷在农村的开展。就信贷机构而言,由于ARDY的信贷分支机构均位于乡镇的中心区域,方便了乡镇客户的参与,而乡镇外围的农村区域因距离较远,参与不足。有研究表明(曾学文,2009;闵杨,2014;李明贤,2016)距离信贷机构位置越远,获取贷款的可能性会越低。

因此,政府及信贷机构应更多地从增加农村基础投入入手,引导农村客户参与信贷,改变信贷政策,小额贷款应配合“精准扶贫”实行“精准贷款”。具体说:1.政府增加农村教育投入,提升农村人口的文化水平,培育农村人口文化素养、进取精神,促使农户摒弃小农意识。2.信贷机构应根据国家政策,以更优惠的信贷条件把小额贷款项目融入最贫困的农村客户群体中去,培育示范性的农业项目,引导农户开拓新的农业经营,积极参加信贷项目,达到贷款增收的效果。3.当地政府应鼓励城市企业或扶植当地龙头乡镇企业到农村投资,建立公司带动贫困农户致富模式。比如,创建“公司+信贷机构+农户”模式,将贫困农户的生产和销售纳入公司项目中,将其变为种植或养殖专业户。4.区分“农业经营”贷款与其他项目贷款,给予“农业经营”贷款更优惠政策。由此,平衡农村客户与乡镇客户及村镇两栖客户的贷款差距,缩小他们之间的福利水平和发展差距,促进农村与乡镇均衡发展。