基于价值管理的经济增加值业绩评价研究

2018-08-30谭洪益

谭洪益

(广东培正学院,广东 广州 510830)

一、引言

随着市场竞争的日益激烈,很多企业都需要转变业绩评价体系和管理体系以形成自己的核心竞争力,而传统的业绩评价体系存在诸多缺陷,不能适应当前企业发展的需要,企业亟须一种新的业绩评价指标来满足企业发展的需要。自1982年思腾思特公司首次提出经济增加值(简称EVA)指标以来,越来越多的企业运用EVA指标进行业绩评价。理论和实践证明,EVA指标已成为企业一种好的业绩评价方式和管理体系。

经济增加值是指企业的资本收益减去企业的资本成本之后的差额,是企业扣除资本成本之后的一种超额回报。当一家企业的资本收益超过为获得该收益所投入资本的全部成本时,这时才能为股东创造价值;反之,则表示企业在损害所有者的财富;如果差额为零,说明企业的收益仅能满足债权人和投资者预期获得的收入。总而言之,EVA指标在运用于业绩评价时,既考虑了企业会计政策的调整,避免会计利润被人为操纵的影响,又考虑了企业的资本成本,重视企业的价值创造。因此,EVA指标相比于传统的会计评价指标更加符合企业的真实经营状况,有利于企业创造价值,也更适合于企业的业绩评价。而且,EVA指标不仅是一种有效的业绩评价和管理方法,更是一套有效的激励制度及理念体系,其目的在于使企业的管理者能够以股东价值最大化作为其行为准则。

本文以A公司2012—2016年的财务数据为基础,进行EVA指标的计算和运用,对A公司进行了业绩评价,确定EVA指标进行企业绩效评估的价值所在,并针对实际运用过程中出现的问题提出一些见解和建议,对某些指标进行必要的调整、优化,重新设计适用于该企业的业绩评价体系并进行效果评价。本文希望能够借助个案研究,归纳出可资借鉴和推广的企业绩效评价体系。

二、EVA指标的理论分析和计算原理

1982年,美国的思腾思特公司提出了经济增加值指标,这是一种全新的业绩评价指标。经济增加值是指企业税后净营业利润减去资本成本后的差额。这个指标的核心思想是:企业财务管理的目标是企业价值最大化或者股东财富最大化,当一个企业的资本收益大于资本成本时,才能为股东创造价值;当资本收益小于资本成本时,则表示企业价值下降;如果二者差额为零,则说明企业没有创造任何价值。对于股东来讲,利润表上的会计利润并不是真正的利润,一家企业有多少账面利润,并不代表为股东创造了多少价值。如果会计利润为正,但EVA为负数,对于股东而言仍然意味着经营亏损和企业价值的损失。因此EVA是一套完整的绩效考核体系和管理体系,能够全面评价企业业绩和管理价值,促进企业的发展,实现企业价值最大化。

从EVA指标的涵义可以得出,EVA是税后净营业利润(NOPAT)减去资本成本(既包括债务资本成本也包括股权资本成本)后的剩余收益,用公式表示如下:

EVA=NOPAT-TC×WACC

NOPAT=AP+KD×DC×(1-T)

TC=DC+EC

通过上面EVA的计算过程可以看出,EVA的计算取决于税后净营业利润(NOPAT)、资本总额(TC)和加权平均资本成本(WACC)这三个基本变量。

首先,计算税后净营业利润(NOPAT),税后净营业利润也就是会计报表中扣除所得税之后的营业利润,其计算过程如下:

税后净营业利润(NOPAT)=营业利润+财务费用+当年计提的坏账准备+当年计提的存货跌价准备+当年计提的长期(短期)投资/委托贷款减值准备+投资收益+期货损益-EVA税收调整

其中,EVA税收调整=损益表上的所得税+税率×(财务费用+营业外支出-固定资产/无形资产/在建工程减值准备-营业外收入-补贴收入)。

其次,计算资本总额(TC),其计算过程如下:

债务资本=短期借款+1年内到期的长期借款+长期借款+应付债券

股权资本=股东权益合计+少数股东权益

约当股权资本=坏账准备+存货跌价准备+长期(短期)投资/委托贷款减值准备+固定资产/无形资产减值准备+累计税后营业外支出-累计税后营业外收入-累计税后补贴收入-累计税后固定资产/无形资产/在建工程减值准备

资本总额=债务资本+股权资本+约当股权资本-在建工程净值

最后,计算加权平均资本成本(WACC),其计算过程如下:

加权平均资本成本=债务资本成本率×(债务资本÷资本总额)×(1-税率)+股权资本成本率×(股权资本÷资本总额)

其中,债务资本成本率一般选取3~5年期中长期银行贷款基准利率;股权资本成本率可以采用资本资产定价模型(CMPA),即R=Rf+β×(Rm-Rf)。

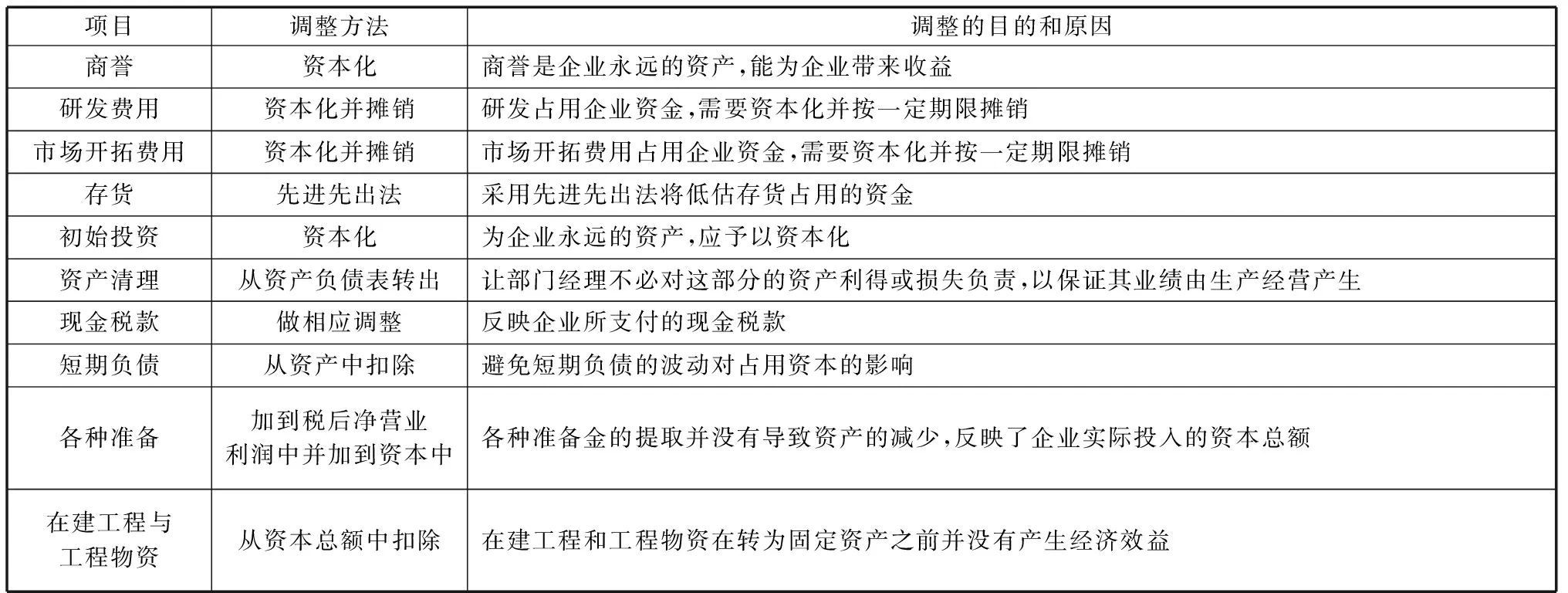

从上面EVA的计算过程可以看出,EVA的计算是基于企业的财务报表,但并不同于企业的会计利润,而是考虑了资本成本,反映了股东创造的价值,这是无法从财务报表中显示出来的。因此,在实际工作中,税后净营业利润(NOPAT)不同于企业会计报表中的营业利润,为了真实地反映企业会计信息,保证计算结果的准确性,需要对会计报表中的某些会计科目的处理进行调整。根据思腾思特公司的研究,其需要调整的项目多达160多种。根据我国学术界和企业界的研究与实践,结合我国会计政策和资本市场的特点,根据重要性原则、可理解性原则、可获得性原则和可影响性原则,需要调整的项目主要包括商誉、研发费用等项目,具体见表1。

表1 计算EVA指标时的主要调整项目

注:表中的“各种准备”包括坏账准备、存货跌价准备、长短期投资跌价或减值准备、固定资产减值准备、无形资产减值准备等。

三、A公司 EVA指标的计算过程

A公司从2010年开始就实施了以EVA为核心的考核体系和激励机制。实施以后的效果怎么样呢?本文主要以EVA指标作为评价指标,对A公司近几年的业绩进行评价,以检验其效果。本文主要选取了A公司2012—2016年的财务报表,计算这五年的经济增加值,从而评价公司的业绩水平。具体的计算过程如下:

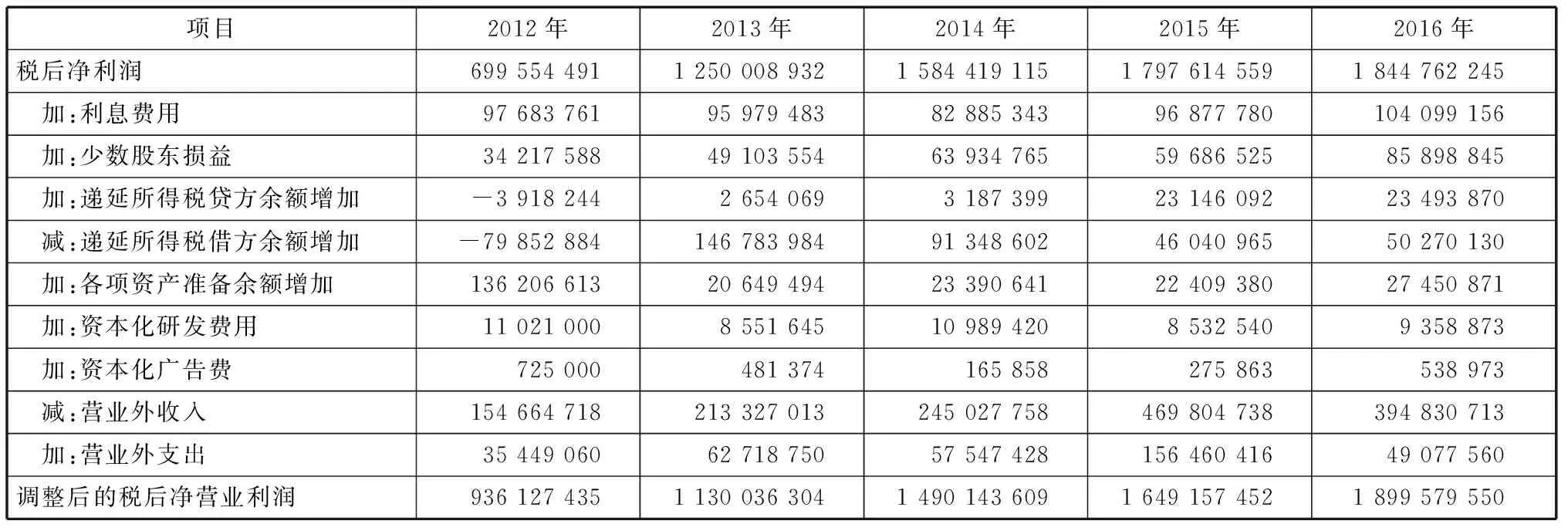

首先计算A公司2012—2016年的税后净营业利润,具体计算过程见表2。

表2 A公司2012—2016年税后净营业利润计算表单位:元

项目2012年2013年2014年2015年2016年税后净利润699 554 4911 250 008 9321 584 419 1151 797 614 5591 844 762 245加:利息费用97 683 76195 979 48382 885 34396 877 780104 099 156加:少数股东损益34 217 58849 103 55463 934 76559 686 52585 898 845加:递延所得税贷方余额增加-3 918 2442 654 0693 187 39923 146 09223 493 870减:递延所得税借方余额增加-79 852 884146 783 98491 348 60246 040 96550 270 130加:各项资产准备余额增加136 206 61320 649 49423 390 64122 409 38027 450 871加:资本化研发费用11 021 0008 551 64510 989 4208 532 5409 358 873加:资本化广告费725 000481 374165 858275 863538 973减:营业外收入154 664 718213 327 013245 027 758469 804 738394 830 713加:营业外支出35 449 06062 718 75057 547 428156 460 41649 077 560调整后的税后净营业利润936 127 4351 130 036 3041 490 143 6091 649 157 4521 899 579 550

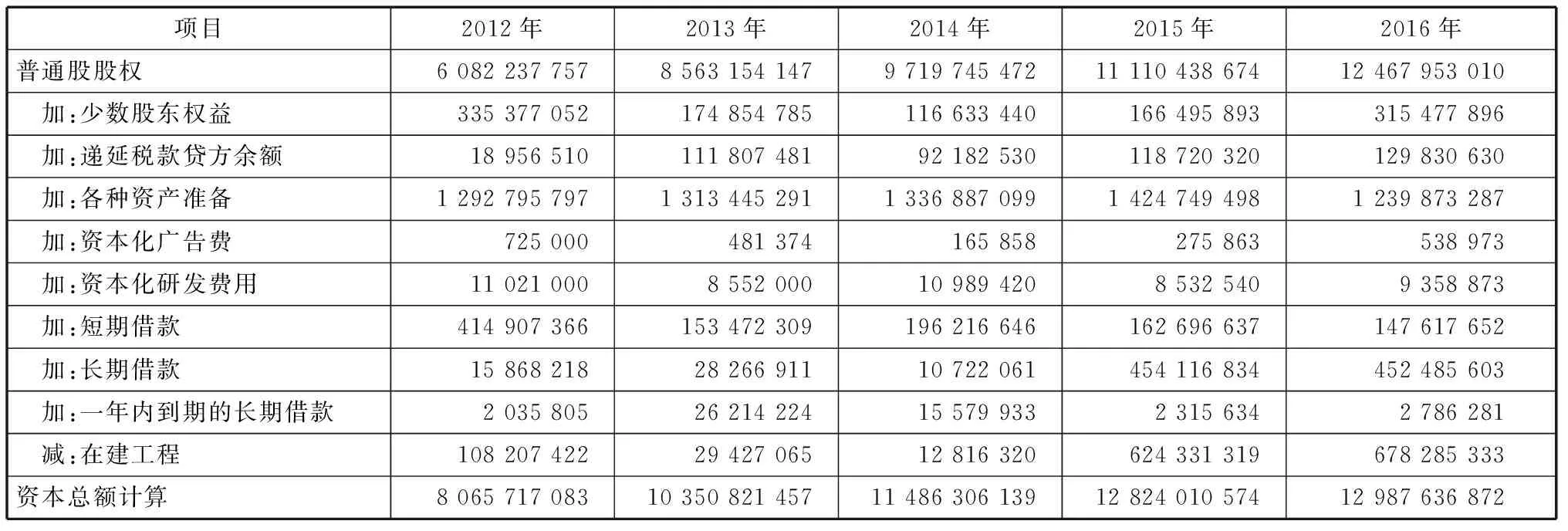

然后计算A公司2012—2016年的资本总额,因为A公司的商誉无法用确切数据进行估算,所以本文没有对商誉进行调整;对研发费用、广告费、递延所得税这几项进行调整时,本文没有估算摊销年限,只是做了简便处理;对于坏账准备、存货跌价准备、固定资产跌价准备、无形资产跌价准备等由于无法找到相应的明细账数据,所以只做了简单估算;由于A公司的经营租赁等费用占总费用的比重较小,对资本总额影响不大,所以也没有进行调整。具体计算过程见表3。

表3 A公司2012—2016年资本总额计算表单位:元

项目2012年2013年2014年2015年2016年 普通股股权 6 082 237 757 8 563 154 147 9 719 745 472 11 110 438 674 12 467 953 010 加:少数股东权益 335 377 052 174 854 785 116 633 440 166 495 893 315 477 896加:递延税款贷方余额 18 956 510 111 807 481 92 182 530 118 720 320 129 830 630加:各种资产准备 1 292 795 797 1 313 445 291 1 336 887 099 1 424 749 498 1 239 873 287加:资本化广告费 725 000 481 374 165 858 275 863 538 973加:资本化研发费用 11 021 000 8 552 000 10 989 420 8 532 540 9 358 873加:短期借款 414 907 366 153 472 309 196 216 646 162 696 637 147 617 652加:长期借款 15 868 218 28 266 911 10 722 061 454 116 834 452 485 603加:一年内到期的长期借款 2 035 805 26 214 224 15 579 933 2 315 634 2 786 281减:在建工程 108 207 422 29 427 065 12 816 320 624 331 319 678 285 333资本总额计算 8 065 717 083 10 350 821 457 11 486 306 139 12 824 010 574 12 987 636 872

接着计算加权平均资本成本(WACC),在本文中,因为A公司属于大型地方国有企业,而且公司的业绩良好,与大型国有银行的关系良好,其贷款成本一般可以取得银行的优惠利率,因此本文中A公司的债务资本成本率选取3~5年期的中长期银行贷款基准利率;股权资本成本率主要采用资本资产定价模型(CMPA)计算得出,其中的β系数、无风险报酬率等数据来源于国泰安数据库中的行业数据,市场平均收益率Rm用我国国内生产总值GDP 增长率进行估算,即R=Rf+β×(Rm-Rf)。具体计算过程如见4、表5。

表4 A公司2012—2016年股权资本成本计算表

表5 A公司2012—2016年加权资本成本计算表

最后计算A公司2012—2016年的EVA指标,具体计算如表6所示。

表6 A公司2012—2016年EVA计算表

从表6可以看出,从2012—2016年,A公司的EVA值每年都为正数,而且逐年增加,其EVA分别为204 870 303.7、332 636 231.3、606 179 511.1、765 193 350.8、883 864 111.5。在2010年A公司建立了EVA的业绩评价体系和价值管理体系之后,公司的管理层开始重视资本的使用效益,其做出的投资决策使得资本收益高于资本成本。因此,A公司的经济增加值(EVA)每年为正数,并且逐年增加,说明A公司为股东创造了价值,为公司创造了价值。

四、A公司运用EVA进行业绩评价存在的问题及对策

(一)A公司运用EVA进行业绩评价存在的问题

1.计算过程带有较大的主观性。对A公司EVA指标的计算是基于A公司2012—2016年的财务报表,但EVA指标又不同于企业的会计利润,因此需要对财务报表的数据进行调整。根据思腾思特公司的研究,其调整项目多达160多个,而且调整项目的选择是由公司自主完成的,因此具有很大的主观性。公司选择的调整项目不同,调整的计算方法不同,其EVA指标必然也存在差异。上面对A公司2012—2016年EVA指标的计算就是基于本人的理解来进行调整,也许其他人计算的结果可能又不相同。

2.对资本成本进行了估算。EVA指标充分考虑了资本成本,资本成本主要包括债权资本成本和股权资本成本。债权资本成本一般选择银行3~5年期的中长期贷款的基准利率来确定,但一般来讲,只有大型企业的银行贷款是基于基准利率,中小企业的贷款利率要高于基准利率。股权资本成本一般采用资本资产定价模型(CAPM)进行计算。但是由于我国国有企业的股权结构比较特殊,存在国有股、法人股和社会公众股,而其中的国有股、法人股不能上市流通,从而影响到股权资本成本的计算。而且由于我国的证券市场还不是很完善和健全,资本资产定价模型中的β值数据不够充分,所以其计算结果也不一定准确。

3.缺乏相关的数据。在计算A公司2012—2016年EVA指标的过程中,一些调整项目的数据无法获得,比如研发费用往往作为管理费用放在一起,而在附注中也没有具体说明;另外还有坏账准备、存货跌价准备、固定资产跌价准备等各种准备的信息在A公司的报表附注中也只是大概介绍,详细信息只能查看A公司的账本。因此,这些数据的缺乏也会影响到EVA指标的计算。

4.没有考虑非财务指标。EVA指标虽然是一个综合性的财务指标,而且在传统会计指标的基础上做了很大改进,考虑了股权资本和机会成本,以公司价值为目标,但是这个指标仍然没有考虑公司的一些非财务指标。而在公司的发展过程中,非财务指标如关键人才、核心团队、企业文化、市场渠道等对公司的成长作用也是非常巨大的,但在计算EVA指标时并没有体现这些。

虽然A公司运用EVA指标进行业绩评价存在一些问题和不足,但总体来讲,EVA指标是一个良好的业绩评价指标。而且自A公司于2010年应用EVA指标之后,从公司的业绩表现和市场表现来看,A公司改善了经营管理水平,完善了激励机制,促进了公司的价值增值。

(二)优化A公司EVA指标的对策

EVA指标是一个有效的业绩评价指标和管理体系,对EVA指标的推广和优化是整个公司和全体员工共同的责任和目标,在推广和优化的过程中,需要全体员工共同努力,树立开源节流的观念,不断降低资本成本,把EVA指标的理念融入到企业文化中,融入到企业管理的方方面面,注重细节,争取把EVA指标的效果发挥到最大,促进企业价值的不断增值。因此可以从以下几方面对EVA指标进行优化和提升:

1.推广EVA指标的准备工作。在对EVA指标优化的过程中,首先要做好一些准备工作。一是树立全局观念。EVA指标看似简单,实际是一个复杂的系统工程,在整个执行过程中,需要全体员工共同努力才能做好,实现管理目标。二是建立激励机制。在推广和优化EVA指标之前,还需要建立起以EVA为基础的激励机制。以EVA作为考核目标,重视资本的使用效率,将员工的利益、股东的利益和企业的利益紧密地联系在一起,以实现公司价值作为同一目标。三是优化组织架构。为了适应EVA的优化,需要重新设计公司的组织架构,A公司从集团层面精简机构,裁减冗员,建立扁平化的组织架构,加强对各子公司、各部门的考核和激励,以适应EVA指标的推广。四是完善财务制度。因为EVA指标虽然理解起来简单,但计算过程还是比较繁杂的,尤其是涉及到大量的调整项目,因此A公司必须完善其财务制度,引入ERP等数据库,为准确计算EVA指标提供方便快捷的财务数据。

2.PDCA循环管理。EVA指标的优化和提升,需要坚持以终为始、持续改进的闭环管理方法。EVA的提升是不断检查及总结前期执行效果,并持续改进的过程,每一次的检查和总结都是下一次改进的起点。

PDCA循环管理是指在全面质量管理过程中,通过计划(Plan)、实施(Do)、检查(Check)和改进(Act)来制定质量计划。在优化和提升EVA指标时,也可以用来制定成本控制计划,主要分为以下几个阶段:第一步是制定计划(Plan)阶段。从整个集团层面制定各项预算指标,并分析影响EVA指标的主要因素,针对可能产生的问题分析原因并制定相应的实施方案。第二步是实施(Do)阶段。这一阶段主要是执行和实施计划阶段的各项方案,在执行过程中,尽量避免流于形式,需要全体员工共同参与和努力,严格按照预定的计划执行。第三步是检查(Check)阶段。这一阶段主要是对执行的结果进行检查。EVA指标的优化和提升不是一帆风顺的,在检查的过程中,需要不断总结经验,不断发现新的问题。第四步是改进(Act)阶段。将EVA指标优化和提升阶段的成果作为经验进行总结,并把在EVA指标优化和提升过程中存在的问题转入下期。

通过PDCA循环管理,不断转变管理理念,充分认识到EVA指标对于改进企业业绩评价和各项管理的作用,在思想上重视起来,学习和掌握这个指标的计算方法和管理理念,充分认识到这个指标的优势。另外,要在企业的各个部门和全体员工中进行教育和培训,让每一个员工都充分地认识和了解EVA指标,这样才能发挥每个员工的主观能动性,让每个员工都树立起价值创造的观念,有利于EVA指标的实施和深化。

3.通过价值工程法优化EVA指标。价值工程法是企业用来降低成本费用,从而提高经济效益的一种管理方法,即通过对企业的产品或服务进行功能的定位和分析,在达到必要功能的前提下实现总成本最低,从而提高产品或者服务的价值,用公式表示如下:

价值=功能/成本

总体来讲,提升公司价值的根源主要是增收节支,这里的增收节支主要是针对EVA指标的收入与支出。

从收入来讲,提升EVA中的收入,主要是指现金流量表中的经营活动现金净流量,而不是指利润表中的营业收入。因此,A公司一方面要扩大销售收入,另一方面要加快应收账款的回收,避免坏账损失。

从成本来讲,加强成本控制对于优化和提升EVA指标非常重要。首先,在付现成本的控制和管理方面,对企业的各项付现成本如维修费、外购能源和动力费、销售费用、管理费用等可以实施计划成本法,尽可能降低成本费用。其次,加强对资本性支出的管理和控制,提高投资报酬率。最后,要加强对营运资金如货币资金、应收账款和存货的管理,提高资金的周转速度;还要加强对固定资产的优化和管理,提高使用效率。

4.不断提高会计信息质量。EVA指标的计算是基于企业的会计报表,如果企业的会计信息质量不高,必然会影响到指标的计算。因此,为了提高以EVA指标为核心的业绩评价体系和管理体系的有效性,企业应该诚实守信,遵循会计制度和会计准则,避免会计信息失真,保证EVA指标计算的准确性。

五、结论

EVA指标是一个有效的业绩评价指标,相比于传统的会计评价指标,EVA指标考虑了资本成本,有利于提高资本的使用效率,避免企业管理者的短视行为,将企业价值最大化引入到业绩评价体系和管理体系中。在EVA指标理论分析的基础上,本文以A公司运用EVA指标进行业绩评价作为案例,分析了A公司2012—2016年的业绩指标,充分说明了自A公司引入EVA指标以来,公司业绩稳步增长,企业价值不断增加。另外,针对A公司运用EVA指标进行业绩评价存在的问题提出了相应的对策与建议。