我国商业银行综合绩效的因子分析

——基于2016年年报数据

2018-08-30李玥

李 玥

(山西经济管理干部学院,山西 太原 030024)

一、引言

2016年,我国银行业金融机构总资产高达232.3万亿元,从业人员高达409万人,可以说银行业在我国处于举足轻重的地位。随着我国银行业改革持续深入,各家银行都在不断进行战略调整,优化资产负债结构与收入结构,强化行业自律和市场约束。然而我国商业银行也遭遇到利差收窄、互联网金融冲击、外资银行竞争加剧等严峻的市场形势。在这种情况下,商业银行有必要不断提高自身的竞争力,而银行绩效作为衡量竞争力的核心部分,具有重要的现实意义。

我国学者对于商业银行的绩效评价已经做过一些研究,从定性分析到定量分析再到实证分析,对商业银行的绩效评价也在不断推进中。然而与普通企业的绩效研究相比,学者对于商业银行的绩效评价依然不够全面。韩明、谢赤(2009)回顾了银行绩效考评的发展历史,摘选出具有代表性的绩效考评模型,如EVA模型、战略性平衡计分卡等,并借鉴西方商业银行绩效考评的经验,分析我国商业银行绩效考评体系的现状和存在的问题,并提出改进建议。王成、庞婵娟(2013)运用因子分析法,提取出5个公共因子,分别从银行规模、经营能力、资产质量、盈利能力、流动性五个方面对我国商业银行综合实力进行评价。朱宏泉等(2014)则认为银行绩效与其所在的地域有关,认为银行所在地金融自由化水平提高会显著改善银行绩效,虽然对银行传统的存贷利差收入有负面影响,却可有力促进银行中间业务的发展。刘水根(2014)则选取了15家上市银行2009—2012年三年的财务数据进行研究,计算出各公因子得分,并得出城市商业银行的竞争力较强、国有商业银行竞争力较弱这一结论。方长丰(2011)则是利用银行6年的财务数据,并参考CAMELS、PEARLS等银行评级体系,从风险、盈利和效率三个层次建立绩效评价体系并得出综合得分。卢李等(2016)则运用EVA分析法建立多元线性回归模型测定出我国商业银行绩效,认为银行需要合理配置资产结构并发展轻资产业务来提高自身竞争力。

二、银行绩效综合评分估算

本文选取在上海证券交易所上市交易的具有代表性的12家商业银行进行研究,包括中国工商银行、中国银行、中国农业银行和中国建设银行等4家国有商业银行以及交通银行、招商银行、民生银行、兴业银行、浦发银行、中信银行、光大银行、华夏银行等8家规模相对较大的全国性股份制商业银行。为了保证数据的准确性,本文的数据全部来源于上海证券交易所公开发布的2016年各家商业银行的年报以及年报摘要,通过计算或整理获得。由于我国商业银行的绩效重点体现在盈利能力、发展能力和安全性三个方面,因此本文择取了净资产收益率、每股收益率两个重要的财务指标来反映银行的盈利能力。对于银行的发展能力而言,除了择取净利润增长率之外,本文还考虑到由于银行净利差不断收紧,各家银行都在致力于发展中间业务,因此把非利息收入占营业收入比率也作为衡量银行发展能力的一项指标。对于银行的安全性,本文择取了不良贷款率、资本充足率、以及核心一级资本充足率三个财务指标,此外,还将银行的总资产纳入考虑范围。其中,X1为净资产收益率,X2为每股收益率,X3为资本充足率,X4为核心一级资本充足率,X5为不良贷款率,X6为非利息收入占营业收入比率,X7为净利润增长率,X8为总资产。

(一)统计检验

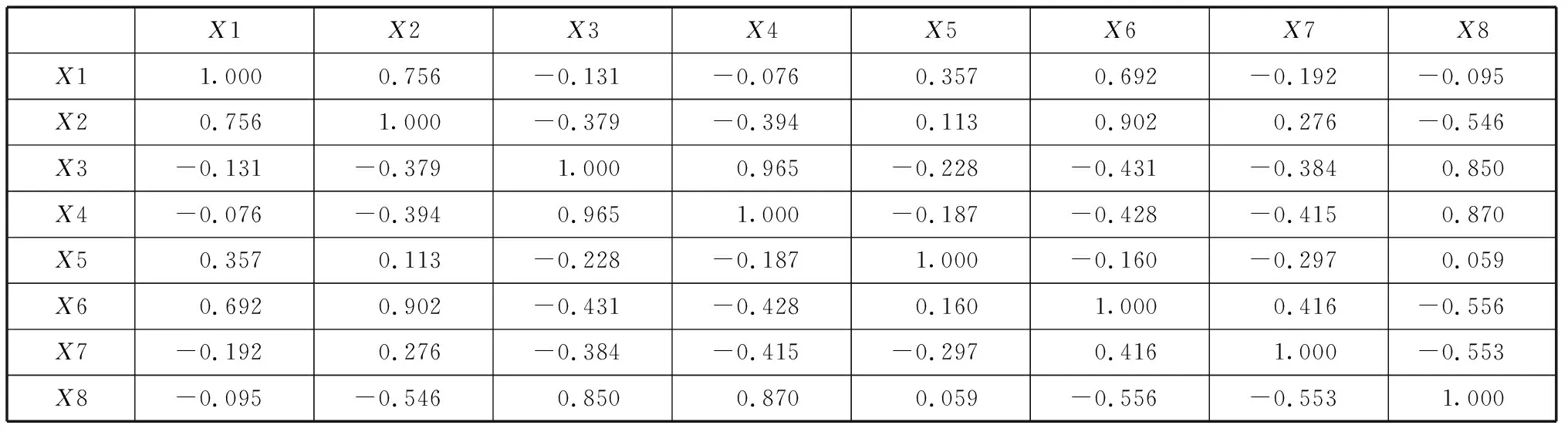

本文使用SPSS19.0进行检验,首先得出变量间的相关性矩阵,并进行KMO和巴特利球体检验,考虑变量间是否有较强的相关性。根据有关数据的检验结果,得到KMO值=0.664,KMO数值较大且大于0.5,认为适合因子分析;Bartlett球形检验卡方统计量为70.912,并且对应的相伴概率值为0.000,小于0.01,认为也适合做因子分析,因此,可以将银行的盈利能力、发展能力以及安全性归总并进行综合评价,如表1所示。

表1 相关性矩阵

(二)效度检验

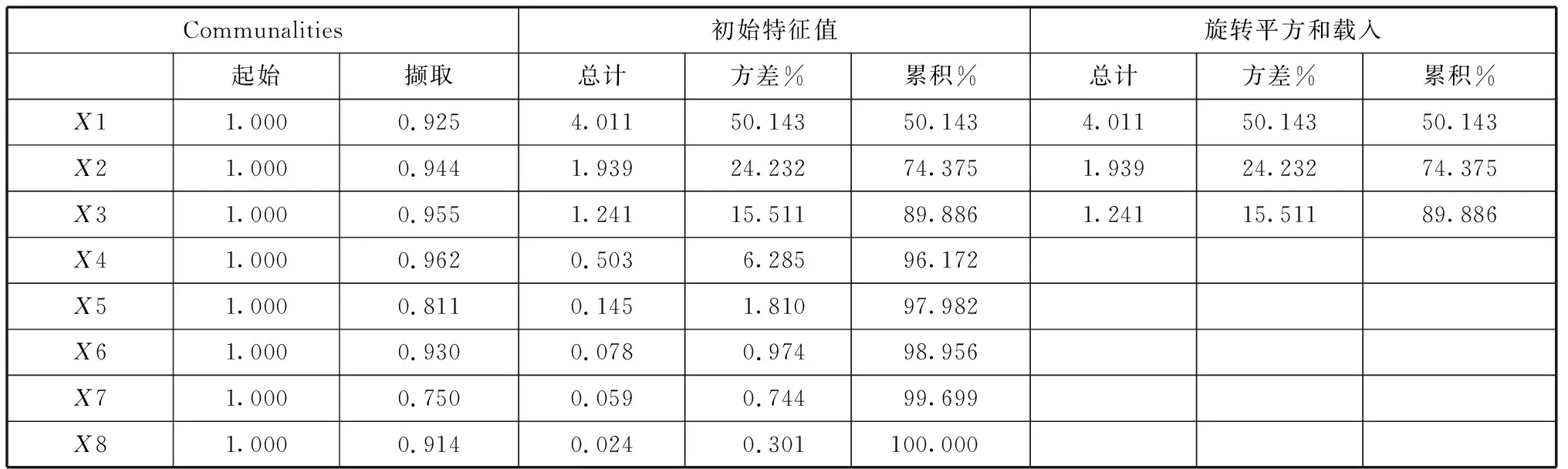

变量共同度也就是变量方差,根据变量共同度的统计意义,它划分出来全部公共因子对变量总方差做出的贡献,说明全部公共因子反映出原变量信息的百分比。如表2所示,根据Communalities变量共同度检验结果,发现从X1到X8,共同度都远高于0.5,平均分值为0.898 9,显著通过共同度检验,因此认为变量可以被因子充分说明,具有高效度。如表2的首行,就可以认为是共同因子可以解释原有变量(X1)方差的92.5%。

表2 变量共同度检验与解释的总方差

(三)提取因子

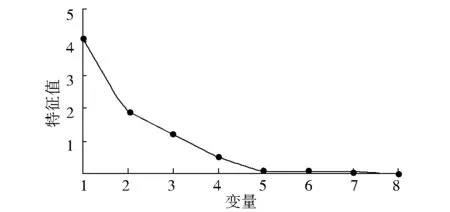

本文按照因子累计方差贡献率大于85%来提取因子。采用主成分分析法,并参考图1的碎石图,按照特征根大于1的标准来提取因子。通过观察碎石图陡坡与缓坡的临界点,认为可以提取三个因子。接着继续通过SPSS19.0分析。

图1 碎石图

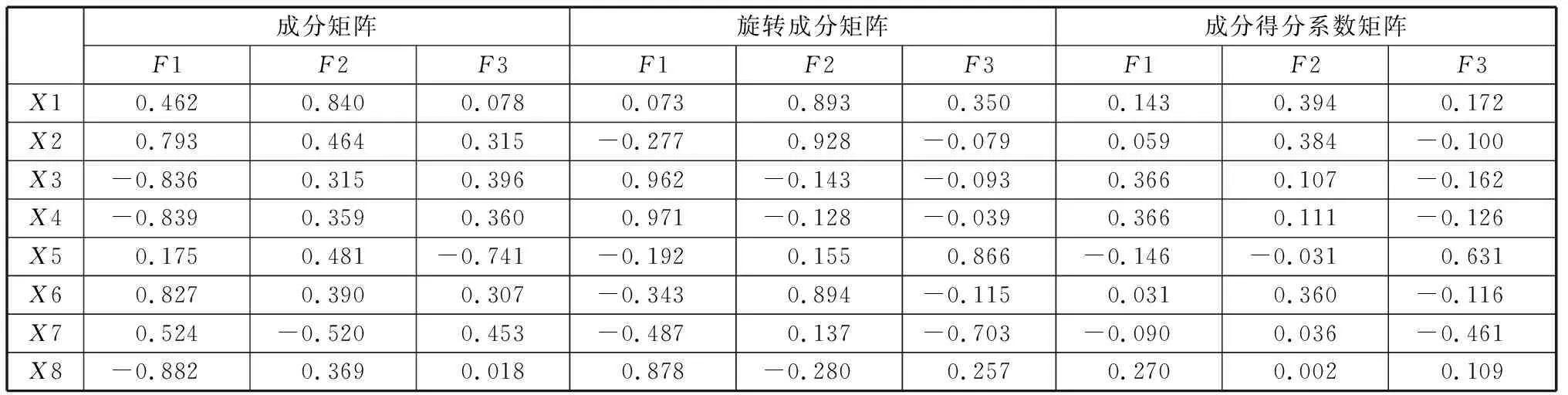

从表3的成分矩阵可以看出,前3个因素的累计方差贡献率达到89.886,可以说明这3个因子已经反映出了全部变量的绝大部分信息。通过碎石图可以看出,X轴代表X1到X8八个变量,到变量3时特征值大于1,到变量4时连线变得平缓。因此本文提取三个因子F1、F2、F3。因子载荷系数反映的是该公共因子与变量之间的相关程度,因子载荷矩阵如表3所示。可以看出,第一个因子F1在X2、X6上有比较大的载荷系数,第二个因子F2在X1、X5上有比较大的载荷系数,第三个因子F3在X3、X7上有比较大的载荷系数。

表3 成分矩阵、旋转成分矩阵与成分得分系数矩阵

表3的旋转成分矩阵显示出对因子载荷矩阵实行方差最大正交旋转后的结果,因此不难建立旋转后的因子模型,可以看出,F1主要由X3、X4、X8决定,它们在主因子上的载荷分别为0.962、0.971、0.878。F2主要由X1、X2、X6决定,它们在主因子上的载荷分别为0.893、0.928、0.894。F3主要由X5、X7决定,它们在主因子上的载荷分别为0.866、-0.703。

(四)计算综合得分

根据因子评分系数矩阵,可以得出三个因子的得分函数。为了消除量纲及数据大小差异带来的影响,将原始数据运用SPSS进行标准化处理,将标准化后的数据代入因子得分函数中进行计算,得出各个因子的得分,如表4所示。

F1=0.143X1+0.059X2+0.366X3+0.366X4-0.146X5+0.031X6-0.090X7+0.270X8

(式1)

F2=0.394X1+0.384X2+0.107X3+0.111X4-0.031X5+0.360X6+0.036X7+0.002X8

(式2)

F3=0.172X1-0.100X2-0.162X3-0.126X4+0.631X5-0.116X6-0.461X7+0.109X8

(式3)

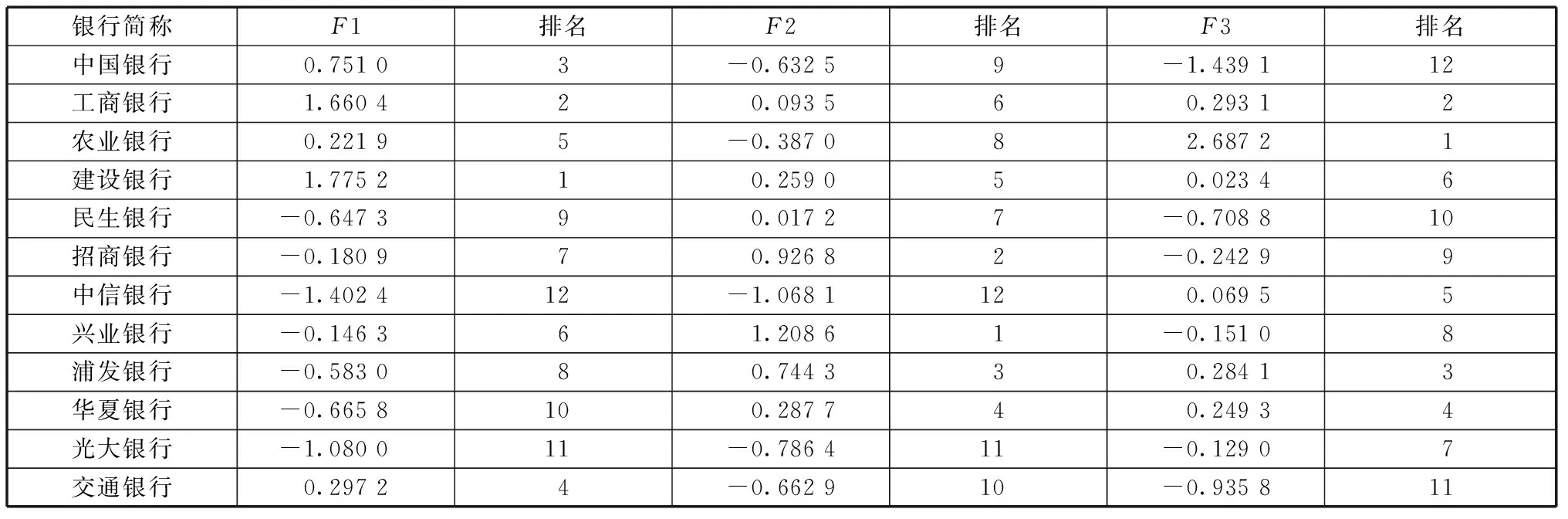

表4 12家银行公共因子得分及排名

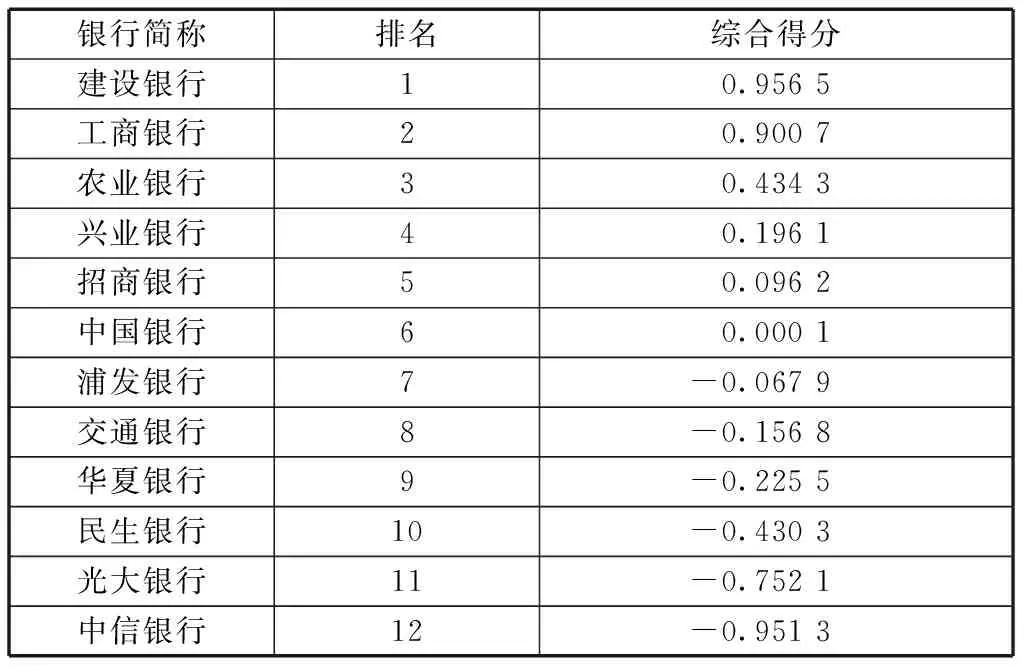

根据各个因子的方差贡献率,得出银行的综合绩效得分计算公式:

F=50.143%F1+24.232%F2+15.511%F3

(式4)

通过以上实证分析,对这12家银行的绩效进行排名(见表5),大致可以看出,国有商业银行的绩效相对还是优于全国股份制商业银行的,原因在于随着近几年国有商业银行的净利差不断收窄,国有商业银行也在不断拓展中间业务,且国有商业银行的规模庞大,贷款质量较好,核心一级资本充足率和资本充足率都比较高。其中,中国建设银行的综合评分最高,其次为中国工商银行和中国农业银行。在全国性股份制商业银行中,兴业银行的综合得分较高,中信银行则最低。一是因为国有商业银行长期存在经营优势,二是因为城商行突起带来的竞争压力,全国性股份制商业银行仍需在拓宽业务渠道、拓展经营范围、降低不良贷款率、提高资本充足率上做功课,争取继续提高利润率。

表5 12家银行综合绩效得分表

三、相关建议

本文根据以上实证分析提出两点建议:一是对于国有商业银行而言,因为它们拥有较为雄厚的资本和历史积淀,资产规模较大,网点分布密集,零售客户较多,并且涵盖了几乎所有的金融产品,因此绩效较优。然而它们也面临一系列挑战,比如效率低下(无论是人均还是网均效率均不具优势)、创新不足以及利率市场化与互联网金融的冲击。这就需要国有商业银行完善公司治理结构,增强激励机制,继续开展中间业务。二是对于全国性股份制商业银行而言,由于它们建行历史较短,网点较少,在同业竞争中具有一定劣势,在今后的发展中要更加注重创新与效率,提高经营水平,争取扩大市场占有份额,增强企业综合绩效。