P2P网贷风险准备金的差异化提研究

2018-08-29宋建波王德宏

宋建波 王德宏

[摘要]目前我国P2P网贷普遍采取“一刀切”的单一风险准备金计提比例。这种计提方法的缺点是未能区分网贷项目的风险高低,造成的后果是低风险项目的风险准备金计提费用不低和高风险项目费用不高的“大锅饭”局面,降低了网贷平台的风险控制水平。本文提出一种基于网贷项目风险调整因子模型实行差异化风险准备金计提的新方法。基于H网贷平台数据的应用结果表明,新方法能够增大(抑制)网贷平台对于低(高)风险项目的吸引力,且不会降低网贷平台风险准备金现行的整体计提水平。实行风险准备金差异化计提有利于我国网贷平台在积极扩张低风险业务的同时,改善风险控制水平。

[关键词]P2P网贷;还款违约;风险准备金

[中图分类号]F83

近几年,我国P2P互联网借贷发展迅速,网贷平台数量以及网贷成交额呈现井喷式增长。与网贷业务迅猛发展相对应,网贷风险同样突出。截止2016年4月底,P2P网贷出现经营困难等情况问题平台累计占全国P2P网贷平台的34.4%(第一网贷,2016年4月份全国P2P网贷行业快报)。出现如此高比例的违约风险,严重损害了投资人的利益,损害了网贷行业的健康持久发展.也为我国的金融创新和金融监管带来了新的挑战。2016年8月,银监会发布《网络借贷信息中介机构业务活动管理暂行办法》。2016年10月,国务院发布《互联网金融风险专项整治工作实施方案》。银监会同时出台《P2P网络借贷风险专项整治工作实施方案》。如何应对P2P网贷带来的巨大风险已经成为我国金融创新需要解决的热点问题之一。

风险准备金是金融业务中应对风险的重要手段。与传统银行贷款业务相比,P2P网贷项目普遍具有无抵押、利率高、金额小、数量大、跨地域、涉及人群广和违约追索难等特点,投资者与借款人之间存在着更加严重的信息不对称问题,风险准备金在防范风险方面扮演着更为重要的角色。但目前我国网络借贷平台普遍采用的风险准备金制度却有一些值得探讨之处。其中之一是平台普遍对网贷项目不论其风险高低采取统一的风险准备金计提比例2%。造成的后果是,对于低风险借贷项目计提的风险准备金富余,而对于高风险项目计提的风险准备金又不足。这是一种“一刀切”的做法,其实质是用低风险项目风险准备金计提的富余去弥补高风险项目风险准备金计提的不足。客观上打压了低风险项目和纵容了高风险项目。妨碍了P2P网贷平台在低风险项目方面的扩张,影响了网贷行业的健康持久发展。因此,按照网贷项目风险高低采取差异化的风险准备金计提具有积极意义。

一、P2P网贷风险特点与风险准备金计提依据

信贷业务的风险准备金是指金融机构建立一个资金账户,对每笔借款项目计提一定比例资金放入此账户,当借款人出现还款违约时,金融机构使用该账户资金有限偿付投资。

P2P网贷的风险特点与传统银行贷款显著不同,风险准备金对于P2P网贷在风险管理方面具有更加重要的意义。这些不同主要体现在以下方面:

第一,传统银行贷款具备完善的抵押和担保体系,P2P网贷项目普遍缺乏抵押和担保,难以依靠抵押和担保对违约事件进行追索,风险准备金就成为应对违约风险的重要工具。

第二,P2P网贷项目普遍金额较小,借款期限较短但又借贷笔数巨大。例如,网贷平台红岭创投2015年平均每笔借贷金额仅为4. 33万元,平均借款期限3.69个月,但完成网贷项目高达209. 88万笔(红岭创投,2015年运营年报)。

第三,P2P网贷的风险审核质量远远弱于传统银行贷款,致使投资人与借款人之间的信息不对称更为严重,这种信息不对称局面造成了借款人很大的逆向选择和道德风险。传统银行贷款通常能够审核借款人的各种证明文件实物,有能力进行现场调查,并与借款人进行面对面交易。考虑到成本效益原则,P2P网贷面临数量巨大的借款人,在审核证明文件上往往采取拍照和扫描上传的办法,并不验证实物文件。同时,考虑到平台的贷款数量、借款期限和不见面的经营特点,平台往往无力对大量的小额短期借贷项目信息的真实性进行有效核查。

第四,P2P网贷的贷款利率远远高于传统银行贷款,但这种高利率并不能完全转化为投资人的收益,其高出的部分主要作为高风险的补偿。例如,2015年末,网贷行业平均利率虽有所下降,但仍然达到11.5%(网贷天眼,2015年度网贷行业报告)。高利率一方面带来了我国P2P网贷行业的高速发展,另一方面又进一步放大了该行业的风险。

第五,由于风险审核方式上的差别,P2P网贷项目的信息属性也与传统银行贷款不同。借款人和借款项目的信息按照其属性可以分为硬信息和软信息两类,硬信息是指被核实了的或者客观性较强的不易受到人为因素干扰以及出自第三方的信息,具有高可信度,如借款期限、利率和金额以及网贷平台为借款人做的信用评级等;软信息是指借款人自行陈述的、未被核实的主观信息或者容易受到人为因素影响的内容,其可信度尚不确定,如上传的借款人学历扫描件、身份证件影像和借款人描述的借款用途等。传统银行贷款通常见面交易和实物核对证件方式,获得的借贷信息中硬信息的含量较高;P2P网贷的不见面交易特点决定了其借贷信息中硬信息含量远远低于传统银行贷款。与硬信息不同的是,这些软信息的披露虽然有助于帮助借款人成功获得贷款,但却不一定能够降低信息不对称的情况,相反有可能会加剧信息不对称的程度。因此,在判斷网贷违约的影响因素时,研究认为应以硬信息为主进行。

目前我国P2P网贷行业风险准备金计提的主要政策依据是财政部财金(2012) 20号文件《金融企业准备金计提管理办法》。《办法》中将风险准备金定义为金融企业对承担风险和损失的金融资产计提的准备金,包括资产减值准备和一般准备。其中的一般准备,要求金融企业运用动态拨备原理,采用标准法或内部模型法计算风险资产的潜在风险估计值后,扣减已计提的资产减值准备,从净利润中计提,用于部分弥补尚未识别的可能性损失的准备金。《办法》中的标准法,是指金融企业根据金融监管部门确定的标准对风险资产进行风险分类后,参照财政部制定的标准风险系数计算确定潜在风险估计值的方法。《办法》中的内部模型法,是指具备条件的金融企业使用内部开发的模型对风险资产计算确定潜在风险估计值的方法。

许多网贷平台对于投资人因借款人还款违约带来的损失承诺有限赔偿责任,属于尚未识别的可能性损失。目前我国P2P网贷平台的風险准备金的制度依据来源于《办法》,主要根据《办法》中的标准法实行固定风险准备金计提比例。P2P平台网贷项目的风险准备金属于一般准备,主要用于应对借贷项目中借款人的还款违约风险。P2P网贷与传统银行贷款在风险方面显著不同的特征,凸显出不同项目进行差异化计提风险准备的必要性;而《办法》中的内部模型法为P2P平台制定对借款项目实行差异化风险准备金计提方法的政策依据。

二、网贷风险的影响因素与风险准备金差异化计提模型

根据文献研究网贷违约风险的影响因素,归纳起来可分为四类:第一类是借款人的身份信息,如户口所在地、性别和年龄等。当前网贷平台主要靠拍照上传,这种方法难以核对证件实物和当事人,且容易受到图片修图的影响,因此这类信息较易产生网贷平台、投资人与借款人之间的信息不对称。第二类是借款人的其他个人信息,如居住地区、外地户籍、教育程度、生活和住房状况、婚姻状况、家人是否知晓借款以及收入水平等,这些信息主要借款人自行申报,由于网贷项目数量巨大而又金额偏小的特点,网贷平台通常难以对每条信息的真实性进行有效核查,因此也容易产生信息不对称。第三类是借款人的相关信用信息,这类信息按照可信度又可细分为三个方面:一是借款人的一般信用历史、有无银行贷款违约和债务水平等,考虑到我国目前个人征信系统覆盖面过小,只有3.5亿人拥有信贷记录,个人征信记录覆盖率仅为35%,大量借款人的信用数据难以有效获得(波士顿咨询,中国个人征信行业报告2015);二是借款人在特定网贷平台上的信用信息,如投标笔数、借款进度、成功借款次数、按时还款次数、逾期还款次数、提前还款次数、借款人已偿清比率和借款人成功借款比率等,这些信息同样可能受到借款人的人为刷屏操纵;三是P2P网贷平台为披露借款人的信用状况普遍推出了会员信用等级指数,这些指数通常由网贷平台根据其内部算法和历史状况综合各种因素评估而成,由于是由网贷平台这个第三方中介进行的评估,这些信用指数往往具有较高的可信度。第四类是网贷项目的属性信息,如借款利率、借款期限和借款金额,这些信息具有较高的客观性。通过对以上四类信息的评估,研究认为信用等级、借款利率、借款期限和借款金额这四个因素具有较高的客观性,受信息不对称可能性的影响较小。

风险准备金计提比例的差异化基于借贷项目本身风险的差别,具体分为四个步骤进行:

(一)确定网贷项目违约还款风险的影响因素

通过构造借贷违约还款影响因素的二元Logit模型,可以分析这些因素对于违约事件的识别能力,以硬信息为主。

其中,RDP (Repayment Default Possibility)是违约还款事件发生的概率。对于模型的因变量部分,发生违约还款事件时赋值为1.否则为0。a为截距项。BA (Borrowing Amount)是借款人通过P2P平台成功获得的金额。BR (Borrowing Rate)是借款人为获得借款愿意支付的利率。BP (Borrowing Periods)是借款期限,为统一起见以借款月数表示,不足一个月的按照一个月计算。BCL (Borrowing Credit Level)是借款人信用等级,研究采用案例平台的会员(信用)等级替代。β1、β2、β3、β4代表相应的系数,其显著性表示相应变量对违约还款产生的影响程度,其正负号表示相应变量对违约还款事件的影响方向。这些影响因素对于网贷项目违约风险的识别能力可以借助判别分析方法,通过第一类错误和第二类错误的比率进行评估。

(二)推导影响因素对于违约还款风险的边际效应

以借款金额为例,如果式(1)中借款金额因素显著,在其他影响因素不变的情况下,BA加1时违约还款事件发生的概率由RDP变为RDP1,得到式(la):

由于RDP和RDP11的数值均很小且在其他条件不变时其数值相近,近似估计为(1-RDP)/(1-RDP1)≈l,式(lc)简化为式(1d):

从式(ld)得到其他因素不变时借款金额加1时对于违约还款概率的边际影响ME (Marginal Effect)如式(2a)。其他影响因素对于RDP的边际效应公式与此类似,如式(2b)、(2c)和(2d)所示。

(三)基于边际效应构造风险准备金计提比例的调整因子

同样以借款金额为例,假设基准风险准备金情形中的借款金额为bBA(base BA),其违约还款概率为RDPbBA;在其他条件不变的情况下时,实际借款金额为actBA(actual BA),actBA相对于bBA每增加1时对RDP的边际影响为MEBA,其违约还款概率由RDPbBA变为RDPactBA。借助式(2a)可得到式(3),相应的调整因子AdjFactor为式(3a)。

借款利率BR和借款期限BP的调整因子与此类似,其调整因子如式(3b)和(3c)所示。

借款人信用等级的情形稍有不同,鉴于我国网贷平台普遍设定最高信用等级,因此可设最高信用等级为基准信用等级bBCL,而实际信用等级则不大于最高信用等级,因此借款人信用等级的调整因子如式(3d)所示。

如果式(1)中所有因素显著且相对基准情况发生变化时,所有相关的调整因子需要共同叠加到基准情形,如式(4)所示。

(四)基于调整因子建立风险准备金的差异化计提比例

如果一个网贷项目发生违约还款风险的概率增加,对其计提的风险准备金比例也应相应增加。设风险准备金的基准计提比例为bPR (base Provision Rate).一个网贷项目的违约还款风险相对基准情形的调整因子为AdjFactor,风险准备金的实际计提比例actPR(actualProvision Rate)由式(5)得到。

三、风险准备金差异化计提应用

网贷咨询平台“网贷之家”提供了各P2P网贷平台的成交量、网贷指数、透明度等數据,考虑到各网贷平台官网运营情况等因素,研究选择了数据透明度较高、成交量大的H平台作为数据来源。借款人信用等级采用平台的会员等级替代,该会员等级共分为五个级别vl -v5,数字越大等级越高;而借款金额、借款利率和借款期限可以直接对应平台上的原始数据。对于借款项目是否发生违约还款事件需要进行判断,判断方法是对比样本抓取日期、实际到期日期和还款状态。如果样本抓取日期晚于实际到期日期,且还款状态是“待还款”,则发生了违约还款事件。

研究使用抽样法随机收集了H网贷平台2015年12月份到期的200个成功借贷项目作为样本,样本描述见表1。

其中,借款金额的范围是从619~100 000元,其均值为49571元。样本的借款利率范围为8.6%~24%,平均为9.6%。借款期限范围为1N 12个月,平均为3.7个月。在借款人信用等级方面,网贷平台会员可以从投资非天标、全额还款和评价等途径获得积分,平台按积分总额将借款者分为vI~v5共五个不同会员等级,样本数据包含以上全部5个等级,平均等级为3.2。

(一)网贷项目违约还款风险的影响因素

以“是否发生违约还款”为因变量对式(1)进行二元Logit回归,分析结果如表2所示。回归模型综合检验中卡方检验的观测值为46. 842,自由度为4,Sig.值为0.000。在显著性水平为0.05的情况下,由于Sig.值小于0.05,应拒绝原假设,即认为所有回归系数不同时为O时,解释变量全体与In(RDP/(1-RDP))之间的线性关系显著,即该模型整体有效。

式(1)的回归系数如表3所示,表中各个自变量对于发生还款违约事件的边际效应ME栏根据式(2a)~(2d)得到。借款期限和借款人信用等级与违约还款显著相关,而其他变量与违约还款之间不显著相关。

(二)影响因素违约风险的识别能力分析

式(1)回归结果的最大重新换算R方(max-rescaledR square)为0.3216,为检验显著性因素对于还款违约事件的判别能力,研究以0.5对0.5的先验概率进行判别分析,结果如表4所示。总计200样本中正常还款项目158个,识别110个,正确率69. 62%,但有48个被错误识别为还款违约,第一类错误率为30.38%;还款违约项目42个,识别30个,正确率71.43%,其中有12个被错误识别为正常还款,第二类错误率为28.57%。以0.5对0.5的先验概率来看,这些影响因素对于还款违约事件具有判别力。

(三)影响因素对于违约风险的边际效应

如表3的ME栏所示,借款期限的边际效应为0.314,即借款期限每增加一个月,违约还款的可能性增加31.4%;借款人信用的边际效应为-0.048,即借款人信用每上升一个等级,违约还款的可能性降低4.8%,或者借款人信用每下降一个等级,违约还款的可能性上升5.04%(=l/(1-4. 8%)-1)。

(四)基于边际效应构造调整因子

根据式(1)的回归结果,借款期限越短,或者借款人信用等级越高,发生还款违约的概率越低。在H网贷平台,若借款期限以月数计算的话,最短期限为一个月(不足一个月按一个月计算),借款人信用等级(会员等级)最高为V5,这时发生还款违约事件的概率平均最低,因此可将此种组合设为风险准备金计提比例的基准情形。H平台目前风险准备金计提比例统一为年化2%,折算成月利率为0.167%,以此作为差异化风险准备金计提的基准比例。

在借款期限方面,以一个月为基准情形,在其他条件不变时,借款期限每增加一个月,发生还款违约事件的概率增加MEBP (=31.4%)。根据式(3c)可得借款期限为actBP的具体调整因子为式(3c)。在借款人信用方面,以最高等级V5为基准情形,在其他条件不变时,借款人信用每降低一个等级,发生还款违约事件的概率增加MEBCL (=5.04%)。由式(3d)可得借款人信用等级为actBCL的具体调整因子为式(3d)。由于式(1)中只有借款期限BP和借款人信用等级BCL因素显著,式(4)演变为式(4)。

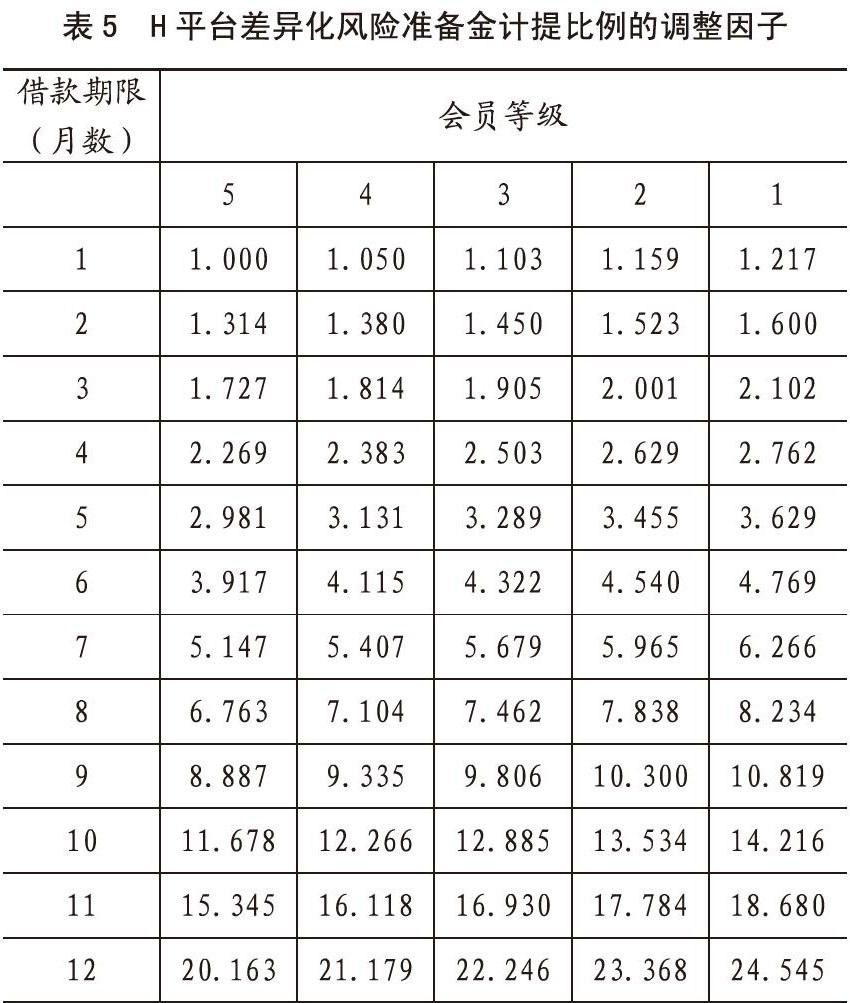

在H网贷平台,常见的借款期限为1—12个月,会员等级为vl~v5,组合起来共有60种情形,其具体的调整因子实例如表5所示。从中看到,借款期限越长,调整因子就越大,发生还款违约的风险就越高;借款人的信用等级越低,调整因子就越大,发生还款违约的风险就越高;若借款人的信用等级偏低,或借款期限较长,调整因子将迅速增大,网贷项目发生还款违约事件的不确定性随之迅速增大。因此,作为网贷违约风险的重要应对手段,风险准备金的计提比例应随着发生还款违约风险的变化而变化。

(五)基于调整因子建立风险准备金的差异化计提比例

根据表5和式(4)可得H网贷平台差异化风险准备金计提比例的一组实例,如表6所示。其中,阴影部分表示使用差异化风险准备金计提比例低于现行方法的情形。在总共60种常见组合情形中,有35种情形(约58.3%;具体而言,V5:2~9个月内;V2_4:2~8个月内:V1:2~7个月内)的风险准备金计提比例小于现行方法,非常有利于网贷平台扩展低风险的借贷业务;有24种(40%;具体而言,Vs:10个月及以上:V2_4:9个月及以上:V1:8个月及以上)情形的风险准备金计提比例将高于现行办法,有利于网贷平台进一步抑制高风险借贷项目(其中有1种基准情形)。

表6最底行的小计是按照会员等级累计现行方法和调整因子法计提的风险准备金比例的均值。从中看到,各个会员等级下差异化风险准备金的均值均高于现行方法;而整个60种常见情形下差异化风险准备金的均值为1.25%,比现行方法的1.08%高出15.7%。因此,从总体上看,实行差异化风险准备金计提比例不会导致网贷平台风险准备金计提总量的减少。

四、结论

随着我国P2P网贷行业的迅速发展,网贷违约事件高发,成为互联网金融的焦点问题,严重损害了投资人的利益,也危害互联网金融行业健康发展。网贷平台对借贷项目计提风险准备金是应对还款违约风险的重要手段,但我国P2P网贷平台普遍对借贷项目采取固定比例的风险准备金计提方法,未能区分借贷项目的风险大小。这种做法导致低风险借贷项目的风险费用上升,妨碍了网贷平台在低风险借贷项目方面的进一步发展;而高风险借贷项目的风险费用并未因为风险高得到提高,容易诱导借款人进行高风险的借贷项目,导致P2P网贷平台的运营风险增大。

为改善网贷项目的违约风险,研究主张改变我国网贷平台目前不区分风险大小采用单一风险准备金计提比例的做法,根据借贷项目的风险属性实行差异化的风险准备金计提。即,对低风险的网贷项目计提降低比例的风险准备金,有助于网贷平台进一步扩大低风险的借贷业务对高风险的网贷项目计提提高比例的风险准备金,有助于网贷平台抑制高风险的借贷业务。实行差异化的风险准备金计提方法有利于改善网贷平台的风险控制,促进网贷平台的健康发展。

为实现差异化的风险准备金计提方法,本文以H网贷平台为例进行研究,得到以下研究结论:

第一,由于我国网贷平台的业务模式和个人征信系统现状的限制,现有文献提出的还款违约影响因素需要考虑信息不对称可能性的影响。通过对案例企业研究发现,在受信息不对称影响较小的硬信息因素中,网贷项目还款违约事件与借款期限和借款人信用等级显著相关。

第二,通过网贷风险影响因素的边际效应分析得到调整因子,可以实现网贷项目风险准备金计提的差异化。根据网贷项目发生还款违约的基准风险情形和调整因子,调整因子数值越大,相对基准风险情形发生还款违约事件的可能性就越大。网贷项目发生还款违约事件的可能性越大,计提的风险准备金比例就越高,反之则越低。

第三,根据H网贷平台提出一组差异化风险准备金计提比例,在不降低网贷平台风险准备金计提整体水平的前提下,将会有58.3%的借贷项目(低风险项目)因减少风险准备金计提费用而受益,有利于网贷平台进一步扩大低风险业务,在同行业中因风险准备金计提费用低获得竞争优势;将会有40%的网络借贷项目(高风险项目)因提高风险准备金计提费用而得到抑制。其结果是,P2P网贷平台将会在防控风险前提下进一步扩大业务。

主要参考文献:

[1]姚博.信用评价是否抑制了网贷行为中的地区与学历偏好[J].财贸经济,2016,37 (7):147 -160.

[2]网贷天眼.2015年度网贷行业报告.

[3]陈冬宇.基于社会认知理论的P2P网络放贷交易信任研究[J].南开管理评论,2014,17 (3):40-48.

[4]叶青,李增泉,徐伟航.P2P网络借贷平台的风险识别研究[J].会计研究,2016 (6):38-45.

[5]第一网贷.2 016年4月份全国P2P网贷行业快报.

[6]刘绘,沈庆劫,我国P2P网络借贷的风险与监管研究[J].财经问题研究,2015 (1): 52-59.

[7]李焰,高弋君,李珍妮,等.借款人描述性信息对投资人决策的影响一一基于P2P网络借贷平台的分析[J],经济研究,2014 (sl):14 3-15 5.

[8]廖理,李梦然,王正位.聪明的投资者:非完全市场化利率与风险识别一一来自P2P网络借贷的证据[J].经济研究,2014 (7):12 5-137.

[9]中华人民共和国财政部,财金[2012]20号文件《金融企业准备金计提管理办法》.

[10]唐建平.衍生金融工具風险与适度会计控制[J].会计研究,1998 (3):7-8

[11]波士顿咨询公司(BCG).中国个人征信行业报告2015.

[12]John K, D.W. Prosper.Com: Can Lenders Really Expect High Returns? International Journal of Services and Standards, 2012, 8(2): 133-156.

[13]Michels J. Do unverifiable disclosures matter? Evidence from peer-to-peer lending[J]. The Accounting Review, 2012, 87 (4):1385-1413.

[14] Serrano-Cinca C,Guti e rrez-Nieto B, Lo pez- Palacios L. De terminants

of Default

in P2P Lending [J]. Plos One, 2015, 10 (10): 1-22.

[15]Trujillo-Ponce A, Samaniego-Medina R, Cardone- Riportella C. Examining what best explains corporate credit risk: accounting-based versus market- based models [J]. Journal of Business Economics and Management, 2014, 15 (2): 253-276.