内部控制与财务报告质量

2018-08-29钟子英邓可斌

钟子英 邓可斌

[摘要]内部控制是否能有效促进企业财务报告质量是企业管理研究中的重要问题。但由于内生性及内部控制的指标度量问题,目前的证据并不充分。本文利用我国自2011年开始在主板上市公司分类分批强制执行内部控制审计的3个外生事件冲击,设计了稳健的自然实验,尝试突破这一问题。基于倍分法DID结合倾向得分法PSM的证据表明:在控制了内生性的情况下,内部控制对财务报告质量的回归系数虽然显著减小,但仍显著为正。说明内部控制能够显著提升财务报告质量,同时,强制内控审计能够提高企业的会计信息的可靠性。这不仅证明了内部控制的作用,而且还说明围绕内部控制的外部监管活动是必要且有效的。此外,在分离出内部控制的影响效应之后,我们发现企业的所有权性质对财务报告质量并没有影响。

[关键词]内部控制;财务报告质量;自然实验;盈余管理

[中国分类号]F275

一、引言

内部控制是否能提升企业财务报告质量是学界尚未解决的核心问题之一。第一,囿于内部控制与信息质量存在着严重的内生性,内部控制对财务报告质量的作用难以充分观测。第二,进一步的,内部控制在何种情况下更能促进财务报告质量也无法得到分析。第三,内部控制与其他因素对财务报告质量的共同影响也就难以分离。

为准确甄别内部控制对财务报告质量能否发挥作用,本文利用2007~2013年沪深A股非金融类上市公司的内部控制审计报告数据,以是否收到标准内控审计意见衡量内控的有效性,在合理设计自然实验排除内生性顾虑的基础上,研究了内部控制对财务报告质量的影响。我们提供了坚实的证据证明,有效的内部控制能够同时减少有意和无意的错报,提高企业信息披露的质量。

具体的,本文运用企业自愿和强制披露的内控审计报告信息,通过截面回归以及控制自选择问题的两阶段处理效应回归后均发现:经过内控审计且获得标准意见的公司,财务报告质量更高。为了控制内部控制与财务报告质量之间的内生性问题,本文利用我国自2011年开始在主板上市公司分类分批强制执行内部控制审计的一系列对企业内部控制的外生政策“冲击”,设计了拟自然实验1,构建了倍分法(DID)研究模型,并结合配对洋本倾向得分法(PSM),发现:1.海内外同时上市的公司与国有控股上市公司,在强制执行内控审计之前,财务报告质量与其他公司没有显著差异,在强制执行内控审计之后,财务报告质量显著上升;2.一定规模以上的非国有控股上市公司,在强制执行内控审计之前,财务报告质量显著差于其他类型的公司,但在强制执行内控审计之后,财务报告质量显著上升。强制内控审计是影响内部控制有效性,但不影响财务报告质量的外生事件,在该外生事件的影响下,三类公司的财务报告质量均显著上升,充分说明在控制了内部控制与信息披露的内生性问题后,有效的内部控制能够提高企业财务报告质量这一结论依然成立。

已有西方文献主要关注了内控重大缺陷对财务报告质量带来的负面影响。Doyle and Ge et al.(2007)以2002年至2005年在SOX302与SOX404条款实施下,至少披露了一项重大缺陷的705家上市公司为研究样本,发现这些公司的会计盈余质量更差。Chan and Farrellet al.(2008)发现在萨班斯404条款下,那些披露了重大缺陷的公司与未披露重大缺陷的公司相比有更严重的盈余管理。Ashbaugh-Skaife and Collins etal.(2008)對内控缺陷与盈余质量的关系进行了截面与跨期分析,在截面分析中发现,报告了内部控制缺陷的公司盈余质量更低;在跨期分析中发现,那些内控缺陷得到整改的公司,盈余质量显著上升,并且审计师的内部控制审计意见的变化与公司盈余质量的变化是一致的。内控缺陷信息主要来自于企业披露的内控评价报告,企业是否披露缺陷会受到企业本身的信息披露水平的影响。由于披露缺陷会带来较高的披露成本,而内控信息的披露又没有相应的惩罚机制,因而当前我国内部控制评价报告普遍存在缺陷披露水平较低、流于形式的现状2。在这种情况下,我国上市公司的内控评价报告显然难以揭示企业内部控制的真实信息。所以,我国学者更加关注受到“深口袋”和“声誉机制”约束、可靠性高于内控自我评价报告的内控审计报告中所揭示的内控信息。张军等(2009)、张龙平等(2010)、方红星等(2011)均发现在自愿执行内控鉴证阶段,披露内控鉴证报告的公司,会计盈余质量要好于未披露内控鉴证报告的公司。雷英等(2013)以包含了自愿和强制披露的内部控制审计报告的样本为研究对象,发现披露内部控制审计(或鉴证)报告的公司,会计盈余质量要高于未披露内部控制审计(或鉴证)报告的公司,并且2011年首次披露内部控制审计报告的公司,会计盈余质量得到了明显的上升。虽然在方红星等( 2011)与雷英等(2013)的研究中均采用两阶段处理效应模型控制了样本自选择导致的内生性问题,但是他们没有控制自选择以外的因素导致的内生性问题,不能很好地分离出内部控制对财务报告质量的影响效应。

本文的贡献在于:第一,本文通过借助中国独特市场环境中针对上市公司的强制内控审计所产生的自然实验环境,有效地解决了内部控制与财务报告质量之间的内生性问题;第二,本文的研究结果表明,内部控制显著提升了财务报告质量,同时强制内控审计能够提高企业的会计信息的可靠性。这不仅证明了内部控制的作用,而且还说明围绕内部控制的外部监管活动是必要且有效的;第三,在分离出内部控制的影响效应之后,我们发现企业的所有权性质对财务报告质量并没有影响。此前,现有文献对所有权性质与财务报告质量相关性研究结论存在着明显的矛盾冲突。王化成和佟岩(2006)、苏卫东等(2004)发现国有控股公司比非国有控股公司盈余质量低,并认为这主要是国有控股上市公司治理结构不规范,治理效率低下所导致的。而杜兴强和温日光(2007)、张继袖、陆宇建(2007)、孙亮、刘春(2008)等则发现,终极控制股东为国有股东时盈余质量高于非国有控股上市公司,原因是非国有控股公司以利润最大化为单一目标的激励下盈余管理程度更高。现有研究之所以得出相互冲突的结论,很可能的原因是遗漏了企业内部控制状况这一重要的变量导致的。

二、制度背景与理论分析

(一)制度背景

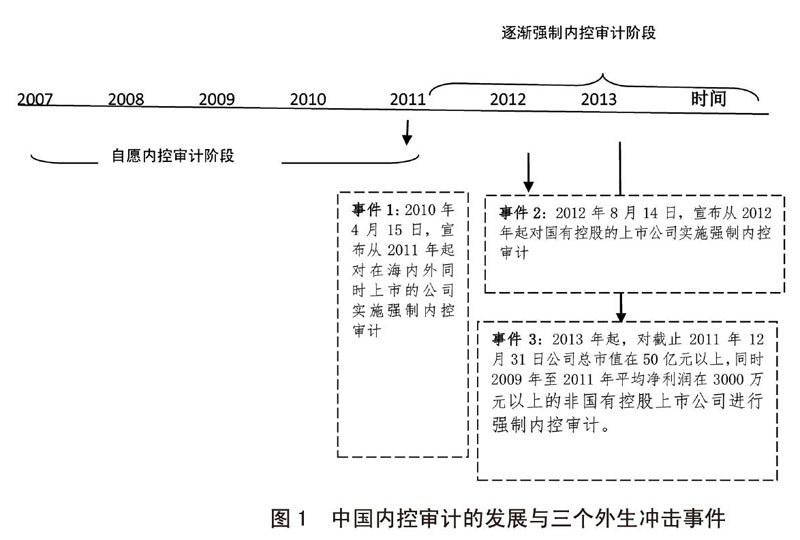

在安然、世通等财务舞弊案发生后,强化内部控制和审计师责任的呼声空前激烈,美国sOx法案的404条款明确要求公司对外提供的内控报告必须经审计师审核。在sOx法案的启发下,我国在2006年后陆续出台了一系列上市公司内部控制建设的规范。2006年,两家证券交易所相继出台了《上市公司内部控制指引》,强制要求公司董事会披露年度内控自我评估报告及会计师事务所的核实评价意见。但考虑到时间上的仓促以及成本问题,证监会和证券交易所在2007年报工作通知中仅鼓励有条件的公司披露鉴证报告。2008年财政部等五部委发布的《企业内部控制基本规范》对内控审计也未作强制要求。因此,在我国的内控规范体系实施之前,内控鉴证或审计还属于自愿执行的范畴。

2010年,财政部等五部委联合制定的了《企业内部控制配套指引》,与2008年发布的《企业内部控制基本规范》组成了被称作中国萨班斯法案的我国内控规范体系。该规范体系要求上市公司应当在披露年度内部控制自我评价报告的同时,聘请注册会计师对财务报告内部控制的有效性进行审计。2011年率先在海内外同时上市的公司中施行,2012年开始分类分批地在境内主板上市公司施行。其中,2012年开始对国有控股的上市公司实施强制内控审计;2013年开始,对截止2011年12月31日公司总市值在50亿元以上,同时2009年至2011年平均净利润在3 000万元以上的非国有控股上市公司进行强制内控审计。

因此,这些规定对内部控制具有很强的外生增强作用,为我们的研究提供了很好的“自然实验”环境。2011年至2013年我国执行内控规范体系的情况如表1所示。

从表l中可以发现,纳入规范体系的公司全部按监管要求披露了内部控制审计报告,说明我国的内控规范体系执行到位,内部控制的外部监管有很强的约束力。并且在强制内控审计的制度背景下,披露内控审计或鉴证报告的公司占上市公司总数的比重越来越大,2010年披露内控审计或鉴证报告的公司仅占29. 4%,强制试点执行规范体系的第一年2011年就迅速增长至42%,截至2013年,这一比重已经达到73%。说明试点执行规范体系有很强的示范与引导作用。另外,我们可以通过图1更清楚地观察这一系列(三个)外生政策冲击发生的时间顺序。

(二)理论分析与研究假说

财务报告质量的关键是盈余质量,过去关于盈余质量的研究主要与应计盈余质量有关(Dechow andSchrand,2004)。低质量的应计盈余主要基于以下两个根本的原因:1.由于管理层与投资者之间存在固有的代理问题,管理层进行盈余管理的机会主义行为,导致会计盈余偏离真实的经营情况;2.由于缺乏充足的控制手段去发现差错或难以对不确定的未来进行估计导致的偏差。合理保证财务报告的可靠性是内部控制的核心目标之一。有效的内部控制能够防止、发现或纠正那些导致财务报告错报的差错或舞弊。内部控制审计是审计人员按照规定的程序、方法和标准对被审计单位的财务报告内部控制的设计与运行进行审查、分析测试、评价,确定其可信程度,进而对内部控制是否有效做出鉴定的一个过程。有效的内控审计应当兼具鉴证与治理的作用,一方面,内控审计中注册会计师受到来自监管方的压力,由于“深口袋”和“聲誉机制”约束,在实施内控审计过程中能够深入、客观、全面地剖析企业在内控设计与运行中存在的重大缺陷,其在搜集了充分的审计证据后,对内部控制的有效性发表的审计意见能够真实地反映企业的内控质量;另一方面,在激励和约束机制的共同作用下,公司管理层高度重视审计师发表的内控审计意见,对审计师指出的内部控制缺陷能够进行及时有效地整改,促使企业不断完善自身的内部控制,从而使内控质量得到提升。因此,一家公司经过内控审计并得到标准审计意见,即代表这家公司的内控缺陷得到了更全面、专业的整改,其内控质量应该高于未经内控审计的公司,其财务报告质量也应该高于未经内控审计的公司。因此本文提出假设1:

假设1:经过内控审计且得到标准意见的公司,财务报告质量高于未经内控审计的公司,即内控质量对于财务报告质量有显著正面影响。

强制内控审计不同于自愿内控审计,强制内控审计要求注册会计师依据《企业内部控制审计指引》对财务报告内部控制有效性本身发表意见,为直接报告,保证程度为合理保证。而自愿内控审计允许注册会计师依据《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》发表审核指导意见。审核指导意见是指注册会计师对被审核单位管理当局对特定日期与会计报表相关的内部控制有效性的认定出具的审核意见,属于间接报告,是对客户认定的认定,允许提供有限保证的鉴证意见。内控审计与内控审核,一个是直接认定,一个是间接认定,很显然直接认定的审计范围更大,需要搜集更多的审计证据。且前者要求更加严格,只允许提供合理保证,其保证程度高于有限保证,具有较高的成本、更全面的证据收集过程、更大的执业责任。因此,强制内控审计必然会要求企业达到更高的内部控制水平。而且,强制内控审计是一个外生事件,可以籍此充分厘清内部控制与财务报告质量的关系。结合假设1,我们预期强制内控审计能够提高企业的财务报告质量,并提出假设2:

假设2:如果内部控制能够提升企业财务报告质量,那么强制内控审计将与企业的财务报告质量显著正相关。

三、研究设计

(一)样本选取与数据来源

本文选取2007~2013年沪深A股14160家上市公司为研究对象,并进行了以下剔除:1.剔除金融类上市公司265个;2.剔除被出具非标内控审计报告的样本87个6;3.剔除应计盈余质量缺失的样本3612个;4.剔除回归所需其他数据缺失的样本1230个,最后得到有效样本10081个。内控审计报告数据与财务数据来自CSMAR数据库。样本剔除步骤如表2所示:

(二)模型设计与变量定义

为了检验前文的假设,本文采用异常应计利润衡量会计盈余质量。考虑到企业所处的经济环境可能影响其会计稳健性,我们参照Ashbaugh-Skaife and Collinset al.(2008)的做法,在修正的Jones模型基础上控制了企业经市场调节后的异常回报。模型(1)如下:

模型(1)中,TAit为营业利润减去经营活动现金流;△REVit为t期的营业收入减t-l期的营业收入;PPEit为固定资产净额;Ait-1为t-l期的资产总额;ABNRETit是经市场调整后的持有至到期投资收益;ABNRETit如果小于0,DABNRETit,为1,否则为0。估计操控性应计利润包括以下三个步骤: (1)运用截面数据,分行业分年度对模型(1)进行回归估计出应计利润的期望值ⅣTAit,要求每个行业至少有15个观察值,且要求每个行业内ABNRETit小于0的观察值不少于5个观察值(2)用总应计利润TAit减去期望应计利润ⅣTAit,得到操控性应计利润DACCit,DACCit,的绝对值ABSDACCit,DACCit大于零时为DACC-pit,DACCit小于零时为DACC-nit。

1.基于传统模型的假设1检验

进一步地,我们构建了下列截面回归的模型:

模型(2)中,AQM,为会计盈余质量,回归时分别以前文定义的ABSDACCit、DA CC-pit、DACC-nit、DACCit代替。Unqit是企业是否收到标准内控审计意见的虚拟变量,如是Unqit,等于1,否则等于O。获得标准内控审计意见的高质量内部控制有助于减少有意和无意的错报,即它可以同时减少正向和负向的异常应计利润,所以,我们预期以ABSDACC和DACC-Pit作为应变量时,系数B1小于0;以DACC-nit作为应变量时,系数β1大于0。如果高质量内控对有意错报和无意错报的抑制作用是相同的,减少的正向与负向异常应计利润相互抵销,DA CCit为应变量时,系数β1不显著异于0;如果高质量内控抑制有意错报的作用强于抑制无意错报,系数β1小于0,相反则系数β1大于0;考虑到以下企业特征会对盈余质量产生影响,因此我们控制了以下影响因素和变量: (1)企业经营的复杂程度。企业经营的复杂程度越高,应计盈余估计的噪音就越大,例如在分部之间的转移定价可能导致更大的异常应计利润,为此我们以企业分部的个数segment衡量企业经营的复杂程度;(2)企业的成长性。迅速成长的企业,对未来的收入增长的预期越容易发生错误并导致存货积压,成本的核算就越可能发生扭曲,从而使应计盈余的噪音加大,为此我们控制了过去三年的平均收入增长率Growthit与存货占总资产的比重Inventoryit (3)如果企业进行了重大的资产重组,对被收购企业的研发支出、商誉以及资产减值的会计处理等都可能使会计盈余产生更大的噪音,为此我们控制了企业是否进行了重大资产重组的虚拟变量Restructureit; (4)企业经营的波动性。企业经营的波动性与企业在应计盈余估计中发生差错的可能性存在系统相关性(Dechow and Dichev,2002)。为此我们控制了企业过去三年经营活动现金流的标准差Stdcfoit;(5)企业规模。Dechow与Dichev (2002)指出大规模的公司有更稳定的和更容易被预期的经营,应计盈余的估计差错更不可能发生,差错的金额也更小,为此我们控制了企业的规模Sizeit,Sizeit为上一年年末企业总资产的自然对数; (6)企业的财务状况。过去的文献发现面临财务困境的企业异常应计盈余的绝对值更大 (Dechow et al. 1995; DeAngelo et al. 1994; Kothariet al.2005)。我们以Altman (1968)的财务压力指数Zscore。,和企业过去三年报告亏损的比例Loss-pit衡量企业的财务状况;(7)会计稳健性有助于提高会计盈余的质量。我们以账面市值比BMit作为会计稳健性的代理变量; (8)企业的审计质量。经过大规模会计师事务审计的财务信息质量区别于小规模会计师事务所(Beckeret al. 1998; Francis et al.,1999),为此我们增加了企业是否被四大会计师事务所进行审计的虚拟变量Big4it,如果企业被四大会计师事务所进行财务报表审计,Big4it=1,否则为0。

为了控制样本选择偏差导致的自选择问题,本文借鉴方红星(2011)与雷英(2013)的做法,控制了不同公司执行内控审计的概率及其对财务报告质量的影响,引入下列选择模型,模型如下:

其中:当Unq*>0时,Unq*=l;当Unq* 2.基于自然实验的假设2检验 为了进一步解决本研究中存在的内生性问题,我们建立了下列DID研究模型: 在模型(4)中,Firm dum为观察样本的虚拟变量。它们分别是以下三种主板上市公司:①同时在海内外上市的公司,其虚拟变量为Firm_duml;②国有控股的上市公司,其虚拟变量为Firm_dum2;③截止到2011年12月31日,公司总市值在50亿元以上,同时2009年至2011年平均净利润在3000万元以上的非国有控股上市公司,虚拟变量为Flrm dum3。Shock代表的是三个强制外生事件分别对三类观察样本带来的冲击,这三个强制外生事件分别是:2011年将同时在海内外上市的公司纳入内控规范体系;2012年将国有控股上市公司纳入内控规范体系;2013年把截止到2011年12月31日,公司总市值在50亿元以上,同时2009年至2011年平均净利润在3000万元以上的非国有控股上市公司纳入内控规范体系。因此我们把2011及以后年度的虚拟变量以Shockl表示,把2012及以后年度的虚拟变量用Shock2表示,把2013及以后年度的虚拟变量以Shock3表示。如果内控审计能够提高会计盈余质量,我们预期交乘项的系数^。显著为负。Controls为控制变量,Controls在包含了模型(2)所有控制变量的基础上增加了年度控制变量。以上研究模型中所使用变量的详细定义可见表3.

四、研究结果

(一)描述性统计

表4为模型主要变量的描述性统计。异常应计利润DACC的均值为-0. 0039,中位数为-0.0051,最小值为-0.2828,最大值为0. 3043,其中:大于O的样本4721个,平均值为0. 0671小于O的样本5360个,平均值为-0.0663;有36.32%的公司收到了标准的内控审计报告;平均分部个数为9.0828个,最少的分部个数为2个,最多的分部个数25个;过去三年的销售增长率平均为34.47%,增长速度最低的为-38.16%,增长速度最高的为937%;存货占总资产的比重平均为18.17%,最小值为0,最大值为75.58%;经历了重大资产重组的公司占比为7.97%;经营活动现金流标准差的平均值为0.0624;过去三年报告亏损的比例平均为10.76%,最大值为66.67%,最小值为0;账面市值比的平均值为0.0425,最小值为-0.0094,最大值为0.1450; Zscore的平均值为1.1286;5.79%的公司由四大会计师审计;资产总计自然对数的平均值为21.8649。

表5为得到标准内控审计意见的公司与未经内控审计的公司两组样本间的均值T检验结果。从表5中可以发现:收到标准内控审计意见公司异常应计盈余的绝对值ABSDACC显著小于未经内控审计的公司;正的异常应计盈余DACC_p显著小于未经内控审计的公司,同时,负的异常应计盈余DACC_n则显著大于未经内控审计的公司;正负异常应计盈余相抵后的DACC在两组样本间没有显著的差异。以上检验结果表明:经过内控审计且获得标准意见的公司,内部控制更有效,能够更有效地抑制有意和无意错报的错报,财务报告质量更高。该结果支持了本文的假设1。

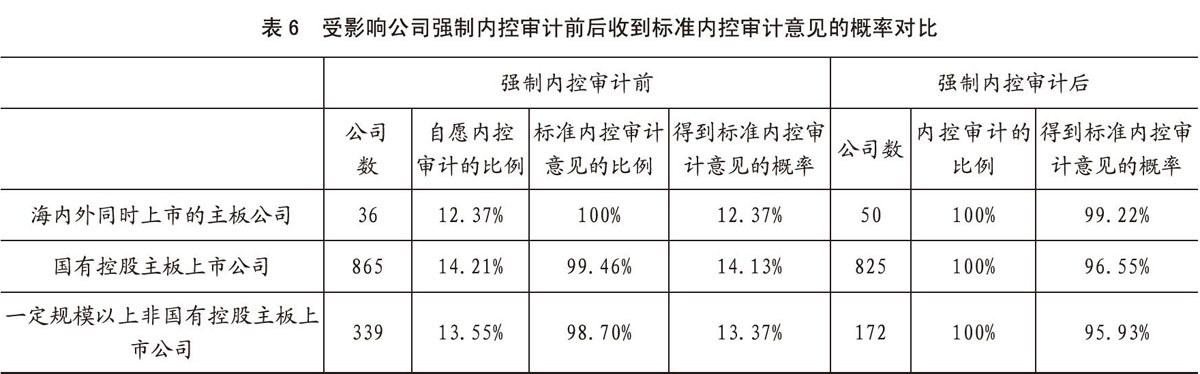

表6显示了受影响公司强制内控审计前后收到标准审计意见的概率对比。可以发现,海内外同时上市的主板公司、国有控股主板上市公司、一定规模以上的非国有控股主板上市公司在自愿内控审计阶段,内控审计报告中标准审计意见所占的比重分别是100%、99. 46%、98. 70V0,而在强制内控审计阶段分别下降至99. 22%、96.55%、95.93%。這说明遵循更严格审计规范的强制内控审计,拥有比自愿内控审计更高的审计质量。在自愿内控审计阶段,这三类公司自愿内控审计的比例分别是12.37%、14.21%、13.55%,因此,它们在自愿内控审计阶段得到标准内控审计意见的概率分别是12.37%、14.13%、13.37%,而在强制内控审计阶段,这一概率分别是99.22%、96.55%、95.53%,是自愿内控审计阶段的7~8倍。这说明,强制内控审计阶段与自愿内控审计阶段相比,有更多的公司去完善自己的内控,并且得到标准的内控审计报告。这为假设2的成立提供了证据支持。

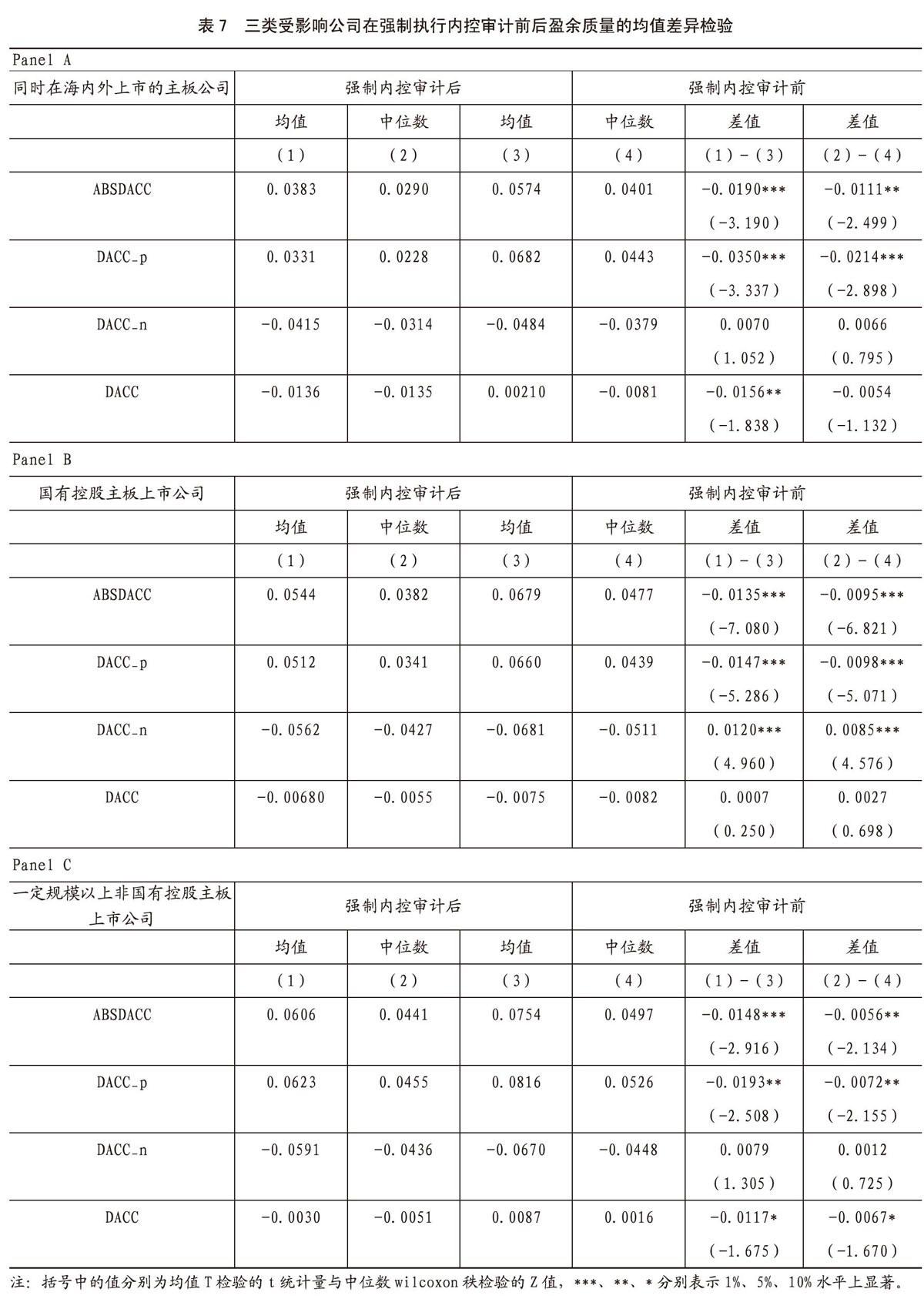

表7为三类受影响的公司在强制执行内控审计前后的盈余质量差异检验。根据表7中PanelA至PanelC的结果,可以发现:同时在海内外上市的主板公司、一定规模以上的非国有控股主板上市公司在强制内控审计之后,DACC_p与DACC均显著下降,DACC_n没有显著的变化,说明强制内控审计抑制这两类公司有意错报的作用占主导,ABSDACC显著下降,说明强制内控审计提高了这两类公司的财务报告质量。国有控股公司在强制内控审计后,DACC_p显著下降,DACC_n显著上升,DACC没有显著变化,说明强制内控审计在抑制国有控股公司的有意错报和无意错报上起到了同等的作用,国有控股公司在强制内控审计后ABSDACC显著下降,财务报告质量显著上升。

(二)回归结果

1.基于传统模型的假设1检验结果

表8为内控审计与会计盈余质量的截面回归结果。从表8中可以发现,Unq的系数在第(1)、(2)列上均显著为负,第(3)列上显著为正,在第(4)列上不显著,说明在控制了其他影响会计盈余质量的因素之后,得到标准内控审计意见的高质量内控公司有效地抑制了有意和无意的错报,并且抑制两种错报的作用是相同的。从影响会计盈余质量的控制变量的回归系数来看:企业分部的数量(Segment)对会计盈余质量并没有显著的影响;与我们的预期一致,企业的成长性( Growth)越高、存货占总资产的比重(Inventory)越大、经历了重大资产重组的公司(Restructure)、经营波动越大(Stdcfo)、过去三年亏损比例越大的公司(Loss_p),会计盈余质量越低。其中过去三年报告亏损比例(Loss_p)越高,负向异常应计利润(DACC_n)的幅度越大,这与我国上市公司连续两年亏损将被ST、连续三年亏损将被迫退市的政策相关,企业为了避免被ST或退市,在当年扭亏无望的情况下,为了次年扭亏为盈,有动机在当年一次亏个够。账面市值比(BM)越大的公司,有更小幅度的DACC_p与DACC_n,应计盈余更加可靠,盈余质量更高;Z值越大,财务压力越小的公司,ABSDACC越小,并且,有更大幅度的DACC_p,更小幅度的DACC_n,这是因为Zscore值越小的公司,过去三年报告亏损比例越大8,而根据前文的分析,过去三年报告亏损比例越大的公司,有更小幅度的DACC_p和更大幅度的DACC_n;是否经四大会计师事务所审计的虚拟变量Auditor与ABSDACC、DACC_p、DACC_n的回归系数均小于0,但不显著,与DACC的回归系数显著为负,说明经四大会计师事务所审计的公司与其他公司相比,会计盈余更加保守。

考虑样本自选择偏差校正的处理效应模型如表9所示。模型(3)的Logit回归结果显示所选取的工具变量能够较好的替代Unq;二阶段多元回归结果的R2均在40%以上,模型解释能力较强;自选择系数λ显著,说明公司在披露内部控制审计报告时存在自选择问题,由此可见使用二阶段处理效应模型控制自选择问题是必要的;控制自选择问题后,Unq与ABSDACC、DACC_p、DACC_n的回归系数与表9的回归结果一致,且影响程度更大。说明控制样本自选择偏差后,假设1依然成立。

2.基于自然实验的假设2检验结果

为了增强实验样本与控制样本之间的可比性,在表10的列(1)和列(3)的回归中,我们运用了倾向匹配得分法(PSM),即从规模、行业、成长性、经营波动性、财务状况、会计稳健性、经营复杂性等维度对样本进行评分后,按1:1的比例为观察样本寻找配对样本。列(1)反映的是第一轮强制执行内控审计对同时在海内外上市的公司盈余质量带来的影响。从列(1)中可以发现:海内外同时上市的公司与其他类型的公司相比,盈余质量没有显著差异,2011年强制要求海内外同时上市的公司进行内控审计后,这类公司的盈余质量显著上升了;从列(2)中可以发现:国有控股的主板上市公司与其他类型的公司相比,盈余质量也没有显著的差异,在2012年强制要求国有控股的上市公司执行内控审计后,这类公司的盈余质量显著上升;从列(3)可以发现:非国有控股主板上市公司,且于2011年年末总市值在50亿元以上,同时2009年至2011年平均净利润在3000万元以上的公司,与其他类型公司相比,盈余质量更低,但在2013年强制执行内控审计后,盈余质量得到了显著的提升。以上研究结果表明,强制内控审计显著提升了公司的盈余质量,与假设2是一致的。该结果也说明在我们在控制了内部控制与盈余质量的内生性问题之后,假设1依然成立。根据表10列示的DID交乘项与表7Unq系数差的t检验结果可以发现,自然实验的系数显著小于二阶段回归的系数,说明排除了盈余质量对内部控制的内生作用后,内部控制与盈余质量的系数会显著减小。

五、研究结论

SOX法案实施之后,全球主要证券市场均将对上市公司关于财务报告的内部控制审计作为法定要求,就是期望通过内部控制的控制,合理保证上市公司内部控制的有效性,进而从过程上合理保证财务报告的可靠性。但是,由于内部控制与财务报告质量间存在着显著的内生性问题,内部控制对财务报告质量的作用一直难以得到经验证据的识别。

中国证券市场在2011年后持续进行的强制内控审计改革,为打破这一坚冰提供了契机。本文利用这一契机,将三个对企业内部控制提升的外生冲击作为自然实验,通过倍分法DID和倾向得分法PSM的证据,稳健地证明了内部控制对盈余质量存在显著的推動作用。与以往的方法相比,使用自然实验方法充分排除了盈余质量对内部控制的影响作用,得到的内部控制与盈余质量关系的回归系数会相对更小。总之,相对于未经内控审计的公司,经过内控审计且获得标准意见的公司,内部控制更有效,并显著提升了财务报告质量。同时,本文的研究还证明,强制内控审计有效提升了企业的财务报告质量。此外,已有研究对所有权性质与财务报告质量间的关系存在着激烈的争论。而本文研究发现,在分离出内部控制的影响效应之后,企业的所有权性质对财务报告质量并没有影响。所以,现有研究之所以得出相互冲突的结论,很可能的原因是遗漏了企业内部控制状况这一重要的变量,以及未能充分识别内部控制对盈余质量的正面作用所致。

在我国资本市场制度尚不完善的情况下,投资者识别企业的会计信息质量面临较高的成本,内控审计能够通过它的鉴证与治理作用,提升企业的内控质量,进而提高企业的盈余质量。披露标准内部控制审计意见可以被视为一个有效的市场信号,投资者在作出投资决策时可依据公司是否披露标准内控审计报告对公司的盈余质量进行估计,从而进一步对公司价值作出合理的判断。

主要参考文献:

[1]杜兴强,温日光.公司治理与会计信息质量:一项经验研究[J],财经研究,2007,01: 122-133.

[2]方红星,金玉娜,高质量内部控制能抑制盈余管理吗?一一基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011,08: 53-60+96.

[3]雷英,吴建友,孙红,内部控制审计对会计盈余质量的影响一一基于沪市A股上市公司的实证分析[J].会计研究,2 01 3,11:7 5-81+96.

[4]苏卫东,黄晓艳,第一大股东与上市公司经营者机会主义实证研究[J].金融与经济,2 004,07: 12-14.

[5]王化成,佟岩,控股股东与盈余质量一一基于盈余反应系数的考察[J].会计研究,2006,02: 66-74+97.

[6]张军,王军只.内部控制审核与操纵性应计项一一来自沪市的经验证据[J].中央财经大学学报,2009,2:92- 96.

[7]张继袖,陆宇建,控股股东、政府补助与盈余质量[J].财经问题研究,2007,04:41-47.

[8]张龙平,王军只,张军,内部控制鉴证对会计盈余质量的影响研究一一基于沪市A股公司的经验证据[J].审计研究,2010,02:8 3-90.

[9]孙亮,刘春.什么决定了盈余管理程度的差异:公司治理还是经营绩效?一一来自中国证券市场的经验证据[J].中国会计评论,2008,01: 79-92.

[10] Altman,E.Financial ratios, discriminant analysis, and the prediction of corporate bankruptcy [J]. Journal of Finance, 1968, 23:

589 - 609.

[11] Ashbaugh-Skaife,H. and D.W.Collins, et al. The effect of SOX internal control deficiencies and their remediation on accrual quality[J].Account ing Review, 2008, 83 (1): 217.

[12] Becker,C.,M.DeFond,J.Jiambalvo, and. Subramanyam. The effect of audit quality on earnings management [J]. Contemporary Accounting Research, 1998, 15: 1 - 24.

[13] Beneish, M. , Billings, M. & Davis

Hodder, L. Internal control weaknesses and information uncertainty[J]. the Accounting Review, 2008, 83: 665-703.

[14] Doyle, J. T. , Ge, W. & McVay, S. Accruals quality and internal control over financial reporting [J]. The Accounting Review, 2007, 82 (5) : 1141-1170

[15] DeAngelo,

H. ,L. DeAngelo, and D. Skinner.

Accounting choice in troubled companies[J]. Journalof Accounting and Economics, 1994, 17: 193 - 225.

[16] Dechow, P.

and I. Dichev. The quality of accruals and earnings: The role of accrual estimation errors [J] . The Accounting Review, 2002, 77: 35 - 59.

[17] Dechow, P, and C. Schrand.

Earnings Quality [M]. Charlottesville,VA: The Research Foundation of CFA Institute, 2004.

[18] Dechow, P. , R. Sloan, and A. Sweeney. Detecting earnings management [J] . The Accounting Review,1995, 70: 193 - 225.

[19]Francis, J., E. Maydew, and C. Sparks. The role of Big6 auditors in the credible reporting of accruals[J]. Auditing:A Journal of Practice & Theory,1999, 18:17 - 34.

[20] Kothari, S. P., A. Leone, and C. Wasley. Performance matched discretionary accrual measures [J]. Journal of Accounting and Economics,2005, 39: 163 - 197.