中国柑橘对东盟出口增长原因解析

2018-08-28杨朝英

蒋 颖, 杨朝英

(福建农林大学经济学院,福建 福州 350002)

柑橘产品是中国主要出口水果之一。近年来,由于国外需求量扩大,中国柑橘产品在世界范围内出口总额持续增长,对东盟地区出口增长更为明显,其出口增长的原因是发展柑橘产业、促进柑橘出口需要重点探究的。从时间进程上看,2006年,中国与东盟实现农产品零关税;2010年,中国与东盟自由贸易区成立;2013年,中国提出“一带一路”合作发展倡议,引起国际社会广泛关注;2015年国家发改委、商务部等部门联合发布推动21世纪海上丝绸之路建设的相关文件,明确提出包括贸易畅通在内的“一带一路”实施内容。从地理范围看,东盟是中国“一带一路”中海上丝路的重点地区,自古以来便是中国的重要贸易伙伴,如今成为中国柑橘出口重要市场之一,将“一带一路”倡议落实好更有利于促进中国与东盟国家贸易关系发展。中国是柑橘生产大国,但不是出口大国,更不是柑橘产品出口强国,柑橘产品以未加工的鲜果或简单加工的干果出口为主,出口品种单一且金额较少。此外,受全球经济和国际消费市场总体低迷、国际贸易保护主义思潮有所抬头、国内柑橘生产中劳动力成本增加等不利因素影响,中国柑橘产品出口优势的保持面临许多困难。因此,未来推动中国柑橘产品出口不仅要关注出口数量,更要将重点转向出口产品的质量、附加值和技术值,延长柑橘生产产业链,改变以鲜、干果形式为主的出口现状,增加深加工柑橘产品出口额,提升产品附加值。要运用育种技术培育新口味、新形式的柑橘品种,提升柑橘产品出口的技术值,实现柑橘产品出口结构升级,寻求适合促进柑橘出口贸易增长的推动力和支撑点。

中国柑橘产品具有较强的拓展国外市场的贸易属性,是水果贸易结构优化的重点领域,为中国水果产品出口多样化发展奠定基础。在国际、国内新背景下,中国对东盟柑橘贸易总体呈快速增长态势,是多数东盟国家柑橘主要的进口来源地。因此,全面梳理中国对东盟柑橘出口总体情况,研究中国柑橘产品出口东盟国家的主要品种,分析东盟哪些国家从中国进口柑橘产品增长较快及其增长原因,对于进一步推动中国柑橘出口东盟增长具有重要意义。基于此,本文运用修正市场恒定(Constant Market Share,简称CMS)模型分析影响中国柑橘出口东盟市场的具体原因,为推进中国柑橘出口东盟市场提供决策支持。

一、文献述评

目前,学者有关中国柑橘贸易的研究主要集中在以下几个方面:

(一)中国柑橘出口价格

中国柑橘产品出口价格波动上升,尤其是2013年“一带一路”倡议提出后柑橘出口价格上升走势明显,影响出口价格的主要因素是季节因子和不规则分量因素,通过对出口额进行计量分析,预计2018年后中国柑橘出口价格将保持平稳上涨,同时进入下一个价格波动周期[1]。与韩国柑橘生产相比,韩国柑橘单位生产效率高,单产高于中国柑橘生产,但每公顷生产成本高于中国,中国柑橘具有明显的生产成本优势,韩国柑橘价格约为中国柑橘价格的3倍,中国柑橘具有明显的出口价格优势[2]。

(二)中国柑橘出口市场

运用系统聚类方法,对中国柑橘主要出口市场进行细分,对贸易量大、进入门槛相对较低的泰国、越南、印尼等东盟市场应发挥中国-东盟自贸区优势,维护现有市场,通过提高产品品质、优化出口产品结构来促进出口持续增长[3]。柑橘出口通常遵循就近原则,从世界范围看柑橘进口国主要集中在欧洲,所以中国虽然是世界第二大柑橘生产国,但出口仅占世界第七,通过了解全球柑橘贸易动向,有利于提高中国柑橘在国际市场中的占有率[4]。

(三)柑橘产品国际竞争力、柑橘国际竞争力动态演变及其影响因素

目前中国柑橘单产仅为9.31 t·hm-2,低于14.15 t·hm-2的世界平均水平。单产低、品质不高,是影响中国柑橘出口的主要原因。郑风田等通过对世界主要柑橘出口国的国际竞争力现状进行对比发现,西班牙柑橘出口竞争优势明显,中国在十大柑橘出口国中没有明显的竞争优势,因此,相关部门应采取政策措施提升中国柑橘产品在国际市场上的竞争力[5]。近年来,中国柑橘出口国际竞争力水平有所增强,但与世界主要柑橘出口大国相比仍有一定差距。陶红艳等通过实证分析发现人均柑橘消费量、农技推广人数、柑橘生产率与国际竞争力正相关,应从这些方面采取措施提升国际竞争力[6]。胡友等以波特钻石模型为理论依据,运用因子分析法和构建多元线性回归模型实证分析我国柑橘产业国际竞争力动态演变趋势,认为国际外部市场环境、国内相关产业政策、微观经济环境是影响竞争力变化的主要因素[7]。近年来,中国柑橘出口价格不断上升,出口市场主要为东南亚国家,陈晓明通过测算竞争力指数发现中国柑橘总体国际竞争力较低,应通过优化出口国别、培育产品品牌等方式提升国际竞争力[8]。

以上研究运用相关贸易指数,采用因子分析法,构建多元线性回归模型等方法,揭示了中国柑橘出口价格、出口市场、国际竞争力现状及演变趋势,但缺乏中国柑橘对“一带一路”海上沿线重要地区东盟出口总体情况、出口增长的原因及出口东盟不同国家变化情况的关注。文章基于前人视角、结合现实从上述方面展开研究。

二、方法与数据来源

(一)市场集中度

产业经济学中的集中度指行业中若干最大企业产出占该行业总产出的比重,是反映产业垄断程度的重要指标,常用CRn表示[9]。文章中CRn指中国柑橘出口东盟占东盟柑橘进口总额比例,由于文章只讨论东盟这一单一市场,因此,CRn可直接写成CR,CR越大表示中国柑橘出口东盟集中度越高,说明东盟是中国柑橘出口主要目标市场;反之,集中度越低,说明东盟不是中国柑橘出口主要市场。

(二)CMS模型构建

1951年Tyszynski首次将恒定市场份额模型(CMS)用于一个国家(地区)出口增长影响因素分析,之后在国家(地区)出口战略研究中得到广泛运用。此后Leanmer、Jepma和Milana等学者对其进行进一步完善,提出多种扩展模型。CMS模型已成为分析出口贸易增长原因的重要模型[10]。

CMS模型基本公式为:

(1)

文章主要分析中国柑橘对东盟出口增长原因,在借鉴经典CMS模型,同时参照国内学者修正模型的基础上[10-11],提出以下模型形式:

(2)

该式将一个国家(地区)出口增长分为3类效应。(1)结构效应。指由于世界市场i产品总需求变化引起出口国i产品出口额变化。(2)竞争力效应。出口国i产品竞争力变化引起该产品出口额变化。(3)二阶效应。出口国i产品竞争力变化和世界i产品进口需求变化交互作用引起出口国i产品出口额变化。

(三)数据来源

文章数据来源于联合国贸发会议数据库,并依据联合国统计署和海关协调编码制度对柑橘产品进行分类。0805类目为鲜或干柑橘类水果(以下简称“柑橘”),其中080510(鲜或干的橙)、080520(鲜或干的杂交柑橘)、080550(鲜或干的柠檬及酸橙)是0805类目下主要贸易品种。在对2006—2016年中国0805类目出口东盟整体状况、市场结构现状进行分析的基础上引入CMS模型,以2010年中国-东盟自贸区成立、2013年“一带一路”倡议的提出为节点将考察期分为3个时间段,分阶段对中国柑橘出口东盟影响因素进行分析。

三、中国对东盟柑橘出口状况

(一)中国对东盟柑橘出口总体规模

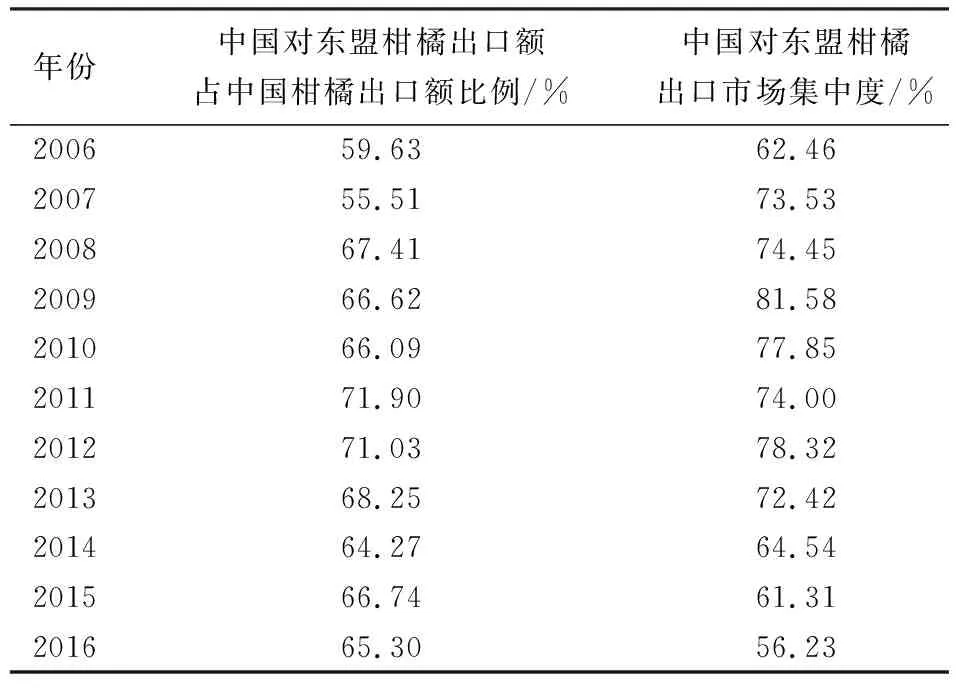

中国与东盟柑橘贸易往来频繁,特别是自2010年中国与东盟自贸区成立,2013年“一带一路”倡议提出后中国-东盟贸易关系日趋紧密,双方柑橘贸易总体保持稳中增长态势。2006—2016年增长了2.71倍,年均增长27.09%,尤其是2011、2012年增长明显,但2013年后出口额和增长率均出现小幅下降情况。尽管如此,2016年东盟仍为中国柑橘出口第一大市场,占中国柑橘对外出口比例达65.30%(表1)。

表1 中国对东盟柑橘出口比例、市场集中度

注:缺少2016年越南柑橘进口数据

(二)中国对东盟各国柑橘出口现状

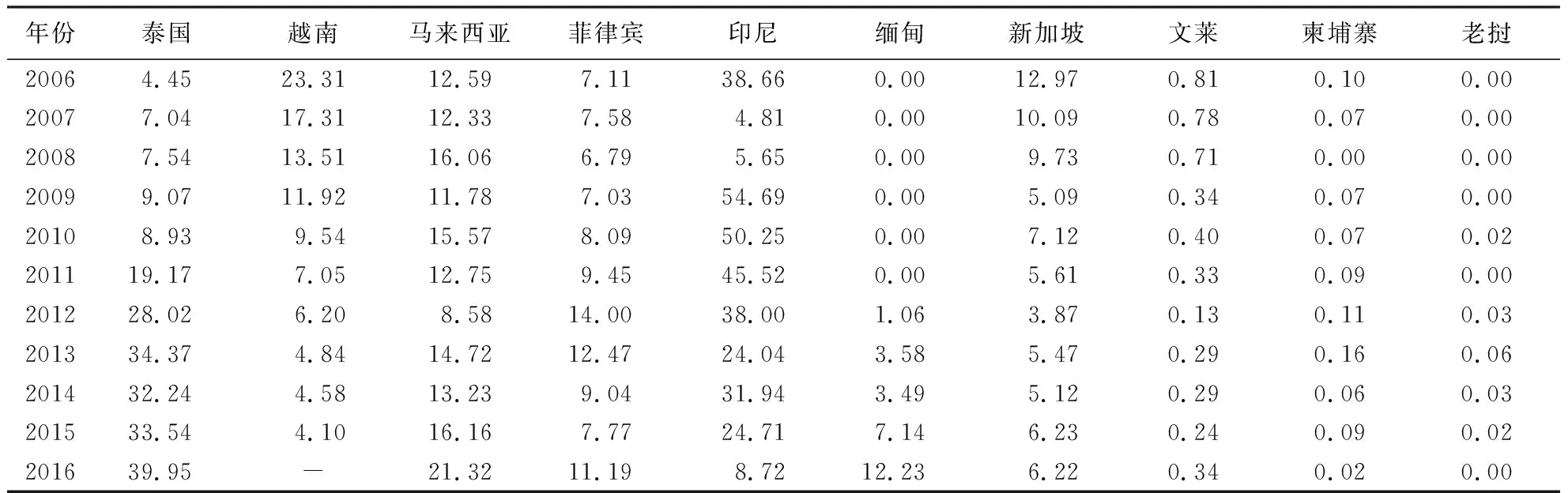

2006—2016年,中国柑橘出口东盟各国增长率按照从大到小排序,依次为泰国、缅甸、文莱、越南、马来西亚、菲律宾、新加坡、老挝、柬埔寨、印尼。2016年中国柑橘对各国出口占对东盟出口比重按照从大到小排序,依次为泰国、越南、马来西亚、菲律宾、印尼、缅甸、新加坡、文莱、柬埔寨、老挝。2016年中国柑橘出口泰国金额增长至1.19亿美元,占对东盟国家出口额比重39.95%(表2),是对东盟市场柑橘出口比重最大的国家,也是出口额最高的国家,中国对泰国柑橘出口额占对世界出口额的比重为9.09%,泰国成为中国柑橘出口东盟第一大市场。对马来西亚、菲律宾、印尼出口比重整体呈下降趋势,尤以对菲律宾、印尼市场出口下降趋势明显,对越南、新加坡出口比重较为稳定,对缅甸、柬埔寨、老挝三国出口比重较小。

(三)中国柑橘出口东盟市场集中度

2006—2016年中国柑橘出口东盟整体市场集中度高,2009年高达81.58%,2016年在缺越南数据的情况下集中度仍有56.23%(表1)。2009—2015年出口集中度由81.58%降为61.31%,表明这一阶段中国柑橘对东盟出口集中度下降。总之,中国柑橘对东盟出口集中度虽然相对较高,但已经表现出了出口分散趋势。

表2 中国柑橘向东盟各国出口占对东盟柑橘出口比例

四、中国对东盟柑橘出口增长CMS模型分析

2006—2016年3个阶段中国对东盟、泰国、马来西亚柑橘出口变化的原因分解如下(表3)。

(一)中国对东盟柑橘出口增长分析

1.结构因素。2006—2010年、2010—2013年、2013—2016年3个阶段中国对东盟柑橘产品出口的结构因素分别为68.86%、136.75%、182.63%(表3),表明柑橘需求变化引起中国对东盟柑橘出口的作用在增强。

2.竞争力效应。2006—2010年、2010—2013年、2013—2016年3个阶段中国对东盟柑橘产品出口竞争力因素分别为14.17%、-27.23%、-164.61%,说明中国柑橘在东盟市场竞争力呈明显下降趋势。

3.二阶效应。2006—2010年、2010—2013年、2013—2016年3个阶段中国对东盟柑橘产品二阶效应分别为16.97%、-9.52%、-18.02%,说明中国对东盟柑橘出口结构变化与东盟柑橘进口结构变化不一致,中国柑橘出口东盟以080520类目为主,而东盟柑橘主要以进口080510类目为主。2006-2012年中国对东盟柑橘出口额增长,2012年之后呈下降状态,2015年降至3.158亿美元,2016年为2.966亿美元(缺越南数据)。2006—2016年,中国对世界柑橘出口总体呈上升趋势,由1.62亿美元增至13.04亿美元,东盟从世界进口柑橘呈逐步增长趋势,由1.67亿美元增至5.28亿美元。

表3 2006—2016年中国对东盟柑橘出口变化原因分解

(二)中国对东盟柑橘主要出口国出口增长分析

2016年,中国对泰国、马来西亚柑橘出口分别占中国对东盟柑橘出口的39.95%、21.32%,这2个国家所占比重达61.27%(表2)。因此,本文主要选取泰国和马来西亚的相关数据进行分析。

1.结构因素。2006—2010年、2010—2013年、2013—2016年3个阶段中国对泰国柑橘产品出口结构因素分别为94.73%、88.57%、37.25%(表4),表明柑橘需求变化引起中国对泰国柑橘出口的作用在下降。同期,中国对马来西亚柑橘产品出口结构因素分别为51.91%、306.02%、151.45%(表5),表明柑橘需求变化引起中国对马来西亚柑橘出口作用在增强,尤其在2010—2013年期间达到最大。

2.竞争力效应。2006—2010年、2010—2013年、2013—2016年3个阶段中国对泰国柑橘产品出口竞争力效应分别为0.95%、2.56%、-135.29%(表4),说明中国柑橘在泰国的市场竞争力下降明显,出口泰国增速放慢。同期,澳大利亚柑橘出口泰国增长迅速。中国对马来西亚柑橘出口竞争力效应分别为21.33%、-131.33%、-39.80%(表5),说明中国柑橘在马来西亚竞争力下降明显,但在2013—2016年竞争力稍有回升。与此同时,从南非、美国、埃及柑橘出口马来西亚增速加快,2012年开始,这3个国家柑橘出口马来西亚总金额已超过中国柑橘出口到该市场金额,超出金额逐年加大。

表4 2006—2016年中国对泰国柑橘出口变化原因分解

3.二阶效应。2006—2010年、2010—2013年、2013—2016年3个阶段中国对泰国柑橘出口二阶效应分别为4.32%、8.87%、-1.96%,2006-2012年中国对泰国柑橘出口额保持持续增长,2012年后出现波动,2016年为1.185亿美元。中国柑橘出口泰国以080520为主,占对泰国出口柑橘产品比重95.23%,而泰国080510进口比重为8.23%,080520进口比重为90.48%,表明中泰柑橘产品进出口结构存在不同。

表5 2006—2016年中国对马来西亚柑橘出口变化原因分解

2006—2010年、2010—2013年、2013—2016年3个阶段中国对马来西亚柑橘出口二阶效应分别为26.76%、-74.69%、-11.65%(表5)。2006—2016年中国对马来西亚柑橘出口额由2006年的0.13亿美元增至0.63亿美元,其间波动幅度较小。中国柑橘出口马来西亚以080520为主,占比85.17%,其次为080550,占比9.94%,第三位080510,占比4.79%;马来西亚柑橘进口以080510为主,占比47.95%,其次为080520,占比35.50%,第三位为080550,占比15.78%。由此可见中马柑橘进出口结构存在明显差异。

五、结论及建议

(一)结论

1.东盟市场需求扩大是中国对东盟柑橘出口增长的主要原因。文章运用CMS模型对中国向东盟市场出口柑橘产品的增长原因进行研究。结果表明:2006—2010年,中国对东盟柑橘出口增长的主要原因是结构因素。应充分利用中国-东盟自贸区的建立、“一带一路”倡议所带来的市场需求扩大,推动柑橘产品出口持续增长。竞争力效应和二阶效应对中国柑橘出口东盟的影响力较低,对中国向东盟柑橘出口增长作用较小;2010—2013年,中国向东盟柑橘出口增长对东盟市场需求扩大依赖性更高,竞争力效应和二阶效应出现负值,抑制了中国对东盟柑橘出口增长;2013—2016年,中国向东盟柑橘出口增长对东盟市场需求扩大依赖性进一步加大,竞争力效应和二阶效应下降明显,更加抑制了中国对东盟柑橘出口的增长。

2.中国对泰国、马来西亚柑橘出口增长的影响因素不同。2006—2016年的3个阶段,中国对泰国柑橘出口增长的主要原因是贸易扩大效应,泰国对来自中国的柑橘产品需求扩大,但其影响程度下降,产品竞争力效应和二阶效应出现下降趋势,于2013—2016年变为负值,抑制了中国对泰国柑橘出口的增长。3个阶段中,中国对马来西亚柑橘出口增长主要依赖马来西亚市场需求扩大,并且依赖性逐步加大,竞争力效应和二阶效应由正值变为负值,表明其抑制中国柑橘向马来西亚出口。

(二)建议

1.应重视东盟主要柑橘进口国市场变动。对东盟各国相关法律、法规及消费者市场需求最新动态进行搜集,及时对东盟各国柑橘消费变动作出反应,同时了解东盟各国家其他主要柑橘出口竞争对手状况,为中国调整柑橘出口市场、选择适合东盟不同国家市场的柑橘品种做好 市场信息搜集工作。

2.发力供给端、提升柑橘产品品质。中国柑橘在东盟市场上竞争力有下降趋势,影响产品竞争力的因素主要有价格因素和产品质量、消费需求变化等非价格因素,与东盟市场其他竞争对手相比,中国柑橘产品价格相对低廉,具有竞争优势。但是,新加坡、马来西亚、泰国等国从澳大利亚、美国进口的高档柑橘产品逐年加大,东盟市场更认可来自这些国家的高品质柑橘产品。因此,中国柑橘应提升品质,以确保柑橘能够持续稳定出口到东盟。

3.调整中国柑橘出口结构适应东盟市场进口需求结构。随着东盟市场经济发展,主要柑橘进口国消费水平提高,东盟柑橘需求结构向多样化发展,而中国柑橘出口仍高度集中于鲜或干的柑橘及杂交柑橘等,东盟进口则以鲜或干的橙为主。事实上中国是柑橘类产品生产种植大国,国内广泛种植东盟市场需要的各类柑橘产品,中国完全可以发挥产品种类优势和地理位置优势,加大对东盟市场柑橘类产品出口。