公司治理结构和分析师预测对隐含资本成本影响及实证研究

2018-08-23孙多娇杨有红

孙多娇,杨有红

(1.中央财经大学 会计学院,北京 100081; 2.北京工商大学 商学院,北京 100048)

一、引言

权益资本成本是公司进行投融资决策和确定资本结构的关键指标。对于权益资本成本影响因素的研究有很多,但是大多数研究关注宏观经济因素对权益资本的影响,很少有文献从公司治理和分析师预测的角度来研究权益资本成本。近年来,管理层和股东之间的代理问题受到学术界与实务界的广泛关注,而合理科学的薪酬激励制度是解决公司代理问题行之有效的方法。我们研究了股权激励与隐含资本成本之间的关系。了解两者之间的关系是非常重要的,因为资本成本在管理层进行资本预算和公司金融决策时都是非常重要的。更高的隐含资本成本意味着公司有更少的具有正净现值的项目,也就意味着有更少的增长机会。

过度控制也是公司治理中非常重要的问题。Botosan, C. and Plumlee等[1]的研究表明世界上大部分公司都采用集中的股东结构。这些公司主要由单一的大股东控制,这些大股东通常只有少量的现金流量权,但是可以实施最终控制。我们利用两权分离度作为代理变量,研究过度控制与隐含资本成本之间的关系。在计算隐含资本成本时,没有使用传统的分析师预测方法,而是采用截面模型来预测未来盈余,进而计算隐含资本成本。而分析师预测代表的是市场的预期,很可能会对公司的隐含资本成本产生影响,因此,将分析师预测作为解释变量。

二、文献回顾

(一)隐含资本成本

资本成本对于估值、资产组合的选择和资本预算来说,都有非常重要的作用。因此,如何估算资本成本受到了学术界的广泛关注。Keven Li认为以往研究的共同特点在于对隐含资本成本的估算都依赖于分析师的盈余预测值[2]。这种方法有两个缺点,第一,很多公司是没有分析师预测值的。第二,研究表明基于分析师预测计算出的隐含资本成本与未来收益的相关性不大。基于上述研究方法的缺点,Hou et al.提出使用截面模型而不是分析师预测数据来预测未来盈余,并构造了HVZ模型[3]。Li提出使用EP、RI模型预测盈余并计算ICC,可得到比HVZ模型更好的结果[4]。本文选择RI模型来预测未来盈余。

隐含资本成本的估计模型可以划分为剩余收益模型和异常收益增长模型。其中剩余收益模型包括GLS方法、CT方法、GGM方法;异常收益增长模型包括AGR方法、PEG方法、EP方法和OJN方法,并且他们的实证研究显示单变量的相关性检验,支持OJN、GGM、CT三种方法对隐含资本成本估算的效果有更好的判断;在多元回归分析时,GGM和CT两种方法的计算结果较为理想。从回归方程的可决系数来看,所有方法中较优的是MPEG。

(二)薪酬激励与权益资本成本

高管的薪酬激励已被很多实证经验证实是解决公司代理问题的一种有效方法,其中股票期权是一种重要的激励机制,它把高管利益和公司股票价值捆绑在一起,一方面会降低风险厌恶高管承担风险的意愿,带来能够提高公司价值的管理激励;另一方面这种激励也会降低管理者对公司特定风险进行规避管理的意愿,给他们接受更大风险提供了动机。股票期权中包含的风险行为动机激励会影响股东对这些风险动机的判断,从而影响他们所要求的风险回报,即权益资本成本。当CEO有增加公司整体风险的激励时,股东会通过增加资本成本以获得风险补偿。

这两种观点分别来自于管理权力理论和锦标赛理论。锦标赛理论也在国外很多实证研究中得到了证实——有利于增加高管薪酬差距的薪酬激励与同期企业价值和绩效表现存在正向关系。但管理权力理论的支持者也提供了很多的证据——Brown等基于管理者权力理论研究了公司治理与CEO股权激励价值的关系。

股权激励计划在中国上市公司的表现同样也具有非常多的不确定性。我国中小企业实施的股权激励有利于克服管理者的短视行为,激发管理者才能,能够提高企业价值。然而,也有很多学者提出了相反的观点:有一些人认为,股权激励对高管内部薪酬差异的影响以及由此引发了公司权益资本成本的变化,在股权激励作用下,高管内部薪酬差距的扩大增加企业权益资本成本,而且国有企业中这种效应更明显。

(三)过度控制与权益资本成本

过度控制是公司治理中的另一个重要的利益冲突问题Shleifer 和Vishny发现,世界上大部分公司都采用集中式股权结构,公司由单一的大股东(终极控制人)所控制,尽管有时候他们只拥有很少的现金流量权,而这种两权分离的结构会产生大股东和小股东之间的利益冲突,控股股东有很大的激励牟取自身利益而牺牲其他股东利益[5]。控制权与现金流量权的偏离是导致控制性股东与中小股东冲突的一个关键因素,两者的偏离对公司绩效产生负向影响,偏离程度越大,影响越强。

Guedhami和Mishra提出过度控制会以两种方式影响公司价值,通过影响预期未来现金流量来影响分子和通过影响投资者使用的折现率来影响分母[6]。对9个亚洲国家和13个西欧国家1207家上市公司进行了实证研究表明,过度控制会增加企业的资本成本。

(四)分析师预测(分析师覆盖和预测标准差)

分析师预测是市场预期的一个代理变量,无疑会对公司的隐含资本成本产生重要影响。本文的预期盈余预测不是采用分析师预测值,本文将分析师预测作为一个解释变量放入了模型当中。分析师预测变量分为两个,即分析师预测的标准差和分析师关注人数。首先,分析师预期的标准差越大,说明分析师对公司预期表现有更大的分歧,可以认为公司每股收益的不确定性也越大。Gode和Mohanram认为收入波动(每股收益的波动)和隐含资本成本存在正相关关系,[7]而Gebhardt等却发现存在负相关关系[8]。Botosan 和Plumlee利用了略有不同的收入波动代理变量也证实了这种正相关关系[9]。因此本文也预期分析师对每股收益预期值的标准差会对隐含资本成本产生负向影响。

分析师关注对公司隐含资本成本的影响可以通过两种途径实现:首先分析师关注度可以反映公司规模,规模更大的公司往往会有更多的分析师跟踪。分析师作为信息中介,能够降低信息不对称,督促公司治理机制的有效运行。其次,当关注一只股票的分析师人数越多,对这只股票的预期平均收益就更加稳健,所以股价的估值就更加公平稳定。

三、样本选取与变量构建

(一)样本选取

本文选取了我国2007年之前上市的所有上市公司,包括A股和创业板,并剔除金融类特别处理过的样本(ST、ST*)。在剩下的样本中,通过ICC模型计算继续进行调整,其中剔除了会计变量数据不全的样本,剔除资产负债表中所有者权益为负的样本,并且分年度对连续型变量在1%和99%的分位数上进行缩尾处理,避免极端值的影响。

由于隐含权益资本成本估算过程中异常值和缺省值较多,为了保留更多的样本,当3种估计方法都不能得到合理的ICC值时才剔除该样本,而由GGM,GLS,MPEG三中估算方法下得到的ICC有效样本数也不相同,最大的有效样本公司为1324家,ICC数据区间为2007年到2014年。由于股权激励中股权限售期和行权等待期一般为1年~3年,2005年通过股权激励预案的上市公司,高管最早只能于2007年行权,因此本研究以2007年至2014年符合实证要求的上市公司为样本。

(二)ICC测度

借鉴Kevin Li的研究方法,本研究使用样本期间内每一年所对应的过去5年的滚动数据进行计算,截面模型为:

Et+τ=χ0+χ1*NegEt+χ2*Et+χ3*NegEt*Et+χ4*Bt+χ5*TACCt+ε

其中各变量名及其计算方法如下表所示:

其中:

变量名定义所用数据Et+τ公司在t+τ年的每股收益净利润/流通股数(A股)NegEt虚拟变量,收益是否为正若公司收益为正则为1,否则为0NegEt*EtNegEt和Et+τ的交互项Bt公司在t年的每股账面价值所有者权益/流通股数(A股)TACCt基于资产负债表总应计项(流动资产合计-货币资金-流动负债合计+短期借款+应交税费-固定资产折旧额)/流通股数(A股)TACCt基于现金流量表总应计项(净利润-经营活动产生的现金流量净额)/流通股数(A股)

利用该模型估计出样本期未来3年的预测盈余,并且在此基础上分别用三种方法来估算权益资本成本。

(三)其他变量

(1)过度控制(两权分离度)

控制权与现金流量权的偏离会导致大小股东的利益冲突,对公司绩效产生负向影响。本文对两权分离度的度量为实际控制人拥有上市公司控制权比例减去实际控制人拥有上市公司所有权比例。

(2)股权激励

中国实行了股份制改革后,高管股权激励主要有股票期权、限制性股票和股票增值权,根据Bergstresser等对股权激励的定义,本文对股权激励的度量指标计算如下:

Incentivei,t=

100%ind=0

其中pricei,t是公司在t年的年末股票价格,optionsi,t为公司在t年股票激励计划中授予高管的股票期权或股票的数量,sharesi,t是t年高管的期末持股数量,mwagei,t表示高管在t年的薪酬总额,包括年薪和津贴。ind是一个虚拟变量,ind=1表示该年度公司实施了股权激励计划。交互项Incentivei,t*ind表示正式的股权激励,并排除了一般性的高管持股作用。

(3)分析师预测标准差和分析师人数

分析师人数定义为两年内(上一年度和本年度)对公司进行盈利预测且发布公告的券商机构数量,一个券商中多个分析师都进行预测也算作一个。在稳健性检验当中,我们按照实际发布了预测公告的分析师人数进行统计[10]。分析师预测标准差的估算为两年内分析师对年末每股收益预测的标准差除以预测均值,计算以每个分析师发布预测值为基础而不以券商机构为基础。预测公告时间和预测时间之间超过2年的则不计算在内。

(4)股票价格波动率和市场风险beta

在经典的资本资产定价理论中,股票市场风险的度量一般采用beta值,使用的是已实现收益,但后期也被指出存在很多问题,如公司层面的测量误差问题、“信息”冲击问题等,于是出现了应用很广的隐含资本成本计算方法[10],并用beta去检验它的有效性。国外一些实证经验指出隐含资本成本和beta值几乎没有相关关系。同时,一些研究发现收益波动率是公司市场风险更好的代理变量。本文选取了两个可替换变量来作为股票市场风险的代理变量,一个是一年内股票月收益率的标准差,另一个是股票的beta值。

(5)长期增长率

将长期增长率作为隐含资本成本的影响因素,使用前5年主营业务收入平均年增长率作为估计值。详细的变量描述见表1。

四、实证分析

实证分析部分主要由三部分组成,第一是对样本公司隐含资本成本(ICC)的介绍,第二部分是对样本公司相关变量的描述统计,第三部分则是实证检验公司治理以及分析师预测对隐含资本成本的影响。

(一)ICC对比分析

由表2可以看出,根据可获得数据计算出来的ICC有效样本量在三个模型之间存在较大差异,GGM模型计算的有效ICC数量最多,有14613个,所跨区间也比较大,标准差是最大的。而由MPEG模型计算出来的有效样本数据量最小,只有3670个,而均值最大,达到了0.0846。表中最后三栏的GGM & MPEG模型、GGM & GLS模型、MPEG & GLS模型是两两交叉配对ICC的均值。

(二)样本分析和描述统计

1.样本分析

通过样本筛选,本文每年度保留了1000到1200个不等的有效样本公司,样本公司的年度分布情况如表2所示,各年度实行了股权激励方案的样本公司数量占比很低,而存在分析师跟踪的公司样本比较多,而且在2011年之前处于快速增长状态。国有企业和非国有企业的占比在各年度都比较稳定。

表1 变量描述

2.分组对比

本文对主要研究变量(两权分离度、股权激励以及分析师预测)进行了分组,其中两权分离度大于50%分位数的公司被归入两权分离高组合,低于50%分位数的归入两权分离低组合,使用均值t检验和Mann-Whitney对不同组别之间的3种ICC测度进行了组间比较,结果如表3所示:

表2 ICC描述性统计

表3 不同年份样本分布

表中第一行可以看出,三种模型计算出来的ICC在是否有分析师关注的分组中存在显著差异。分析师人数大于0的公司隐含资本成本(由GGM和GLS模型计算得到)要显著高于分析师人数为0的公司,即近两年内有分析师追踪的公司具有更高的隐含资本成本,这与前文的理论分析相悖。此外,由GGM和GLS计算出来的隐含资本成本在两权分离度和控股人性质两个变量的分组中存在显著性差异。股权分离度高的组合隐含资本成本要显著低于股权分离度低的组合,在三种ICC上都有体现。

最后,国有企业的隐含资本成本平均来说也显著高于非国有企业。从表4最后一栏可以看到股权激励的差异只有在GLS模型计算出来的ICC中才显著,上市公司存在股权激励时的隐含资本成本平均要高于不存在股权激励的样本。

表4 分组变量的隐含资本成本比较(t检验和Mann-Whitney检验结果)

注:***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平,括号内为p值。

3.样本描述统计

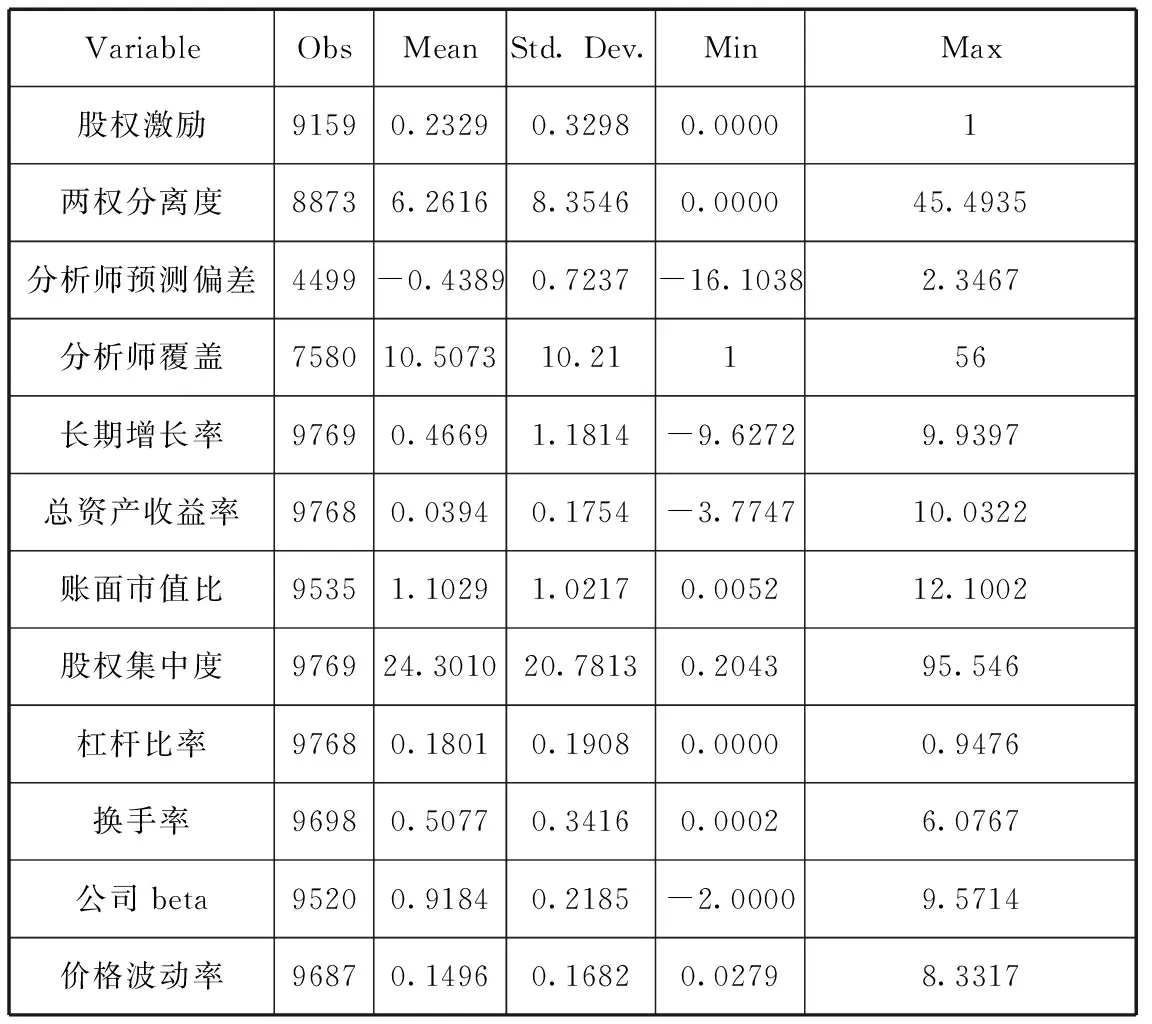

上司公司相关财务指标的描述统计如表5所示,本文计算的股权激励值介于0到1之间,均值为0.2329比较低,分析师预测偏差的均值为-0.4389,样本中分析师关注最高的上市公司有56家券商机构对其进行了盈利公告。此外长期增长率水平在经过样本处理之后分布于-10到10之间,均值为0.4669,样本标准差也比较小。

公司的beta值最小为负值,均值为0.9184接近于1,整体样本比较稳定。此外本文计算了各个自变量的相关系数,最大的为beta值和价格波动率(pstd)之间相关系数为0.394,大部分相关系数小于0.1,可以认为变量之间不存在明显的共线性问题。

(三)模型检验

这一小节是对影响公司隐含资本成本因素的检验,混合面板数据回归中,三种模型计算下的ICC和研究变量匹配上的观测数分别为8030,5647,2514。

表5 自变量和控制变量描述统计

(1)股权激励效应检验

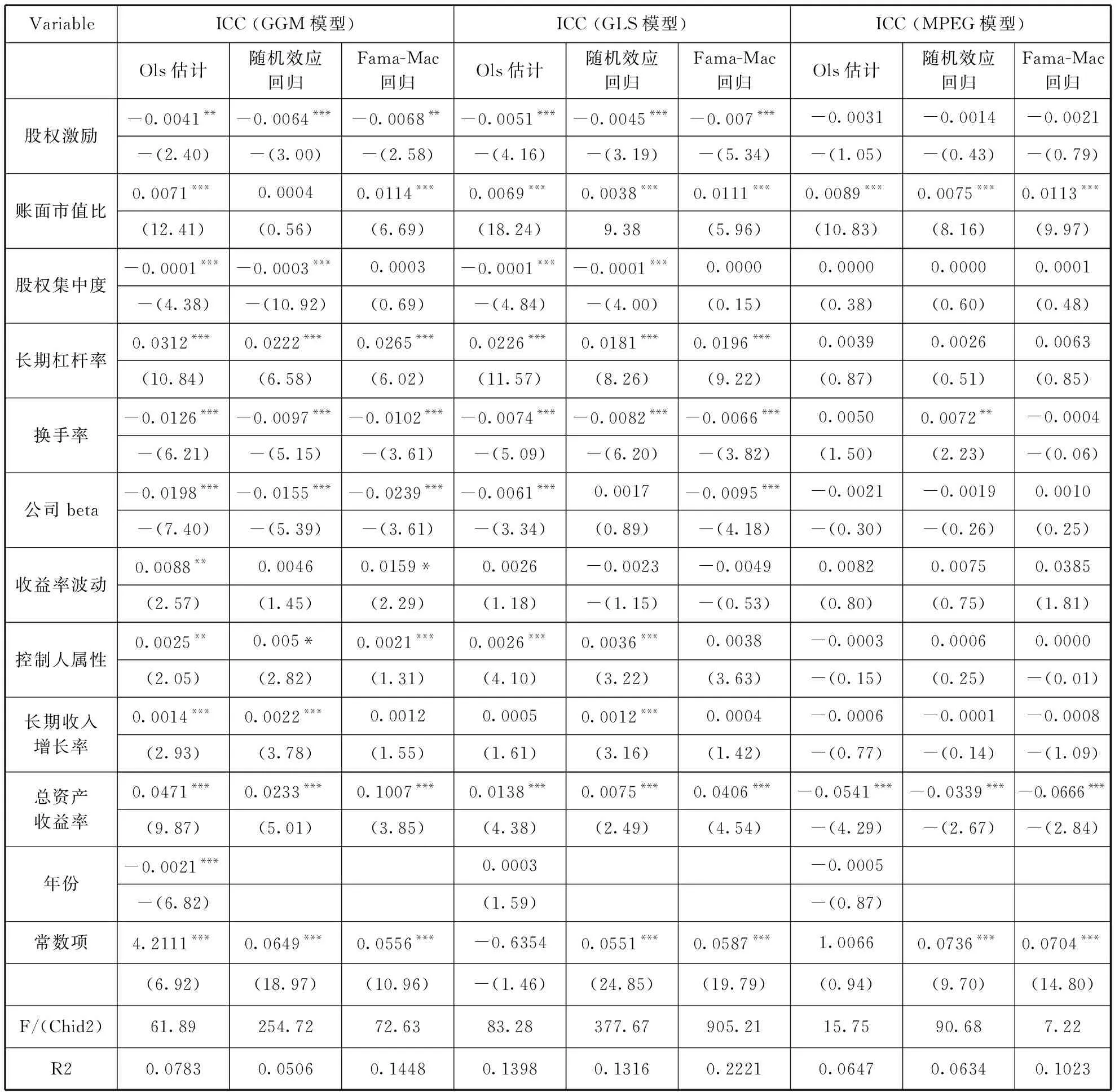

表6给出了对应于3种ICC的三种回归结果。从回归结果可以看出,9种回归模型整体上都是显著的,但是回归模型对ICC的解释能力比较差,其中自变量对ICC_GLS的解释能力最好,而ICC_MPEG回归中解释能力比较差,可决系数最小。回归模型之间的比较可以看到,Fama Macbeth 的横截面估计效果比较好,说明本文所选变量横截面公司个体ICC差异上比较有解释力、其次是最小二乘(OLS)估计,根据豪斯曼检验本文采用了混合面板数据的随机效应模型回归。

表6 股权激励效应回归检验结果

注:***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平,括号内为t值,在随机模型中R2为总可决系数。

通过各项解释变量的系数可以看到,股权激励在ICC_GGM和ICC_GLS的回归中显著为负,平均为-0.06左右,说明对于实施股权激励的上市公司,高管的薪酬激励发挥了一定的竞争机制作用,缓解了代理问题,是投资者的风险溢价水平下降,从而降低了隐含权益资本成本。

控制变量的回归结果展示了反映公司基本面绩效表现的不同指标对隐含资本成本的不同影响。其中三种ICC的回归中,账面市值比的系数都显著为正,这说明高账面市值比公司面临更大的财务风险和欠佳的基本面表现,而如果此预期在未来不会变好,投资者就会要求更高的风险溢价,从而推高隐含资本成本。股权集中度系数比较小,对隐含资本成本的影响很微小。长期杠杆率的系数显著为正,大约为0.02,说明杠杆率越高的公司,公司面临的财务困境风险越大,拉高隐含权益资本成本。换手率的系数显著为负,说明市场流动性好的,上市公司隐含权益资本成本也更低。公司beta值反应了面临的市场风险,高beta值的公司预期会有更高的事前收益,因此高beta值的公司预期会有更低的隐含资本成本,实证结果恰好证明这一点。对GGM计算出来的ICC而言,beta值高一单位的公司平均来说资本成本会低0.02。

控制人属性变量在前两个ICC回归中都显著为正,说明国有企业隐含资本成本平均要比非国有企业高,企业所有权性质在我国会影响股东和投资者对企业未来回报的预期。很多研究国有资本和企业绩效表现的文章都认为国有股持股比例与公司绩效负相关,国有企业面临的政治干预风险比较大,而且市场监督制约作用弱化,投资者所要求的风险回报自然会增加。在前两个模型回归中长期增长率的系数显著为正这符合Lee(2009)的观点,高增长的公司相对于低增长的公司具有更大的风险,可能短期内会使隐含资本成本增加。

(2)两权分离效应检验

模型回归结果如表7所示。

模型整体回归效果和表6很相似,控制了年度差异之后,在GGM和GLS估算的ICC回归中,两权分离对公司的隐含资本成本具有显著的正向影响,系数约为0.0002,影响比较小。控制人的过度控制现象更严重的公司,大小股东利益冲突越大,预期权益资本成本也更高。

(3)分析师预测效应检验

回归结果如表8所示。

替换为分析师预测差异和分析师人数之后,模型的整体回归结果有了改善,9种不同回归的可决系数都有了提高。从GGM模式计算的ICC回归结果可以看到,分析师预测的标准差对公司的隐含资本成本具有显著的负向影响,而与之相反MPEG模型计算的ICC回归结果中出现显著的正向影响,这说明分析师预测误差对公司的隐含资本成本有显著影响,但是对不同的模型计算出来的ICC具有不同影响。本文的回归结果和理论结果不一致,这可能是由于中国股票市场中分析师预测的信息披露和市场有效性不足有关。

其次分析师覆盖即关注公司的券商个数对隐含资本成本有显著的正向影响,这与我们的预期结果相反。此外,在MPEG模型的ICC回归中,长期增长率系数显著为负(-0.04),与前两项ICC的回归结果符号相反。

稳健性回归中股权激励的系数依旧显著为负,实行股权激励的上市公司可以降低隐含资本成本,其他变量不变时控制人两权分离在一定程度上会提高公司ICC值。分析师预测标准差和分析师覆盖(以分析师人数度量)的符号与前文回归结果一致。

表7 控制人两权分离回归检验结果

注:***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平,括号内为t值,在随机模型中R2为总可决系数。

六、结论

1.实施股权激励的上市公司,高管的薪酬激励能够发挥一定的竞争机制作用,缓解代理问题,使投资者的风险溢价水平下降,从而降低了隐含权益资本成本;两权分离度对公司的隐含资本成本具有显著的正向影响,但影响比较小,控制人的过度控制现象更严重的公司,大小股东利益冲突越大,预期权益资本成本也更高。说明分析师预测误差对公司的隐含资本成本有显著影响,但是对不同的模型计算出来的ICC具有不同影响。分析师预测的标准差对GMM和GLS计算的隐含资本成本具有显著的负向影响, 而对MPEG模型计算的ICC有显著的正向影响,分析师覆盖对隐含资本成本有显著的正向影响,即2年内存在分析师关注的上市公司中,关注的券商机构或分析师人数越多,公司的隐含资本成本平均更高。

表8 分析师预测回归检验结果

注:***表示1%的显著性水平,**表示5%的显著性水平,*表示10%的显著性水平,括号内为t值,在随机模型中R2为总可决系数。

2.其他公司基本面绩效表现变量对隐含资本成本也具有重要的影响:账面市值比对ICC具有显著的正向作用,这说明高账面市值比公司面临更大的财务风险和欠佳的基本面表现,而如果此预期在未来不会变好,投资者就会要求更高的风险溢价,从而推高隐含资本成本;公司股权集中度对隐含资本成本具有负作用,但影响比较小;长期杠杆率的系数显著为正,杠杆率越高的公司,公司面临的财务困境风险越大,会拉高隐含权益资本成本;换手率的系数显著为负说明市场流动性好、股票交易更频繁的上市公司其隐含权益资本成本也更低。其次是反应公司面临的市场风险指标,高beta值的公司预期会有更高的事前收益,因此高beta值的公司预期会有更低的隐含资本成本,同时上一年的股票收益率波动反应了股票近期的市场风险,与本期的隐含资本成本是正向相关。长期增长率的系数显著为正这符合Lee(2009)的观点,高增长的公司相对于低增长的公司具有更大的风险,可能短期内会使隐含资本成本增加;最后控制人属性变量显著为正,说明国有企业隐含资本成本平均要比非国有企业高,企业所有权性质在我国会影响股东和投资者对企业未来回报的预期。

3.完善公司治理结构仍是降低隐含资本成本的重要选择

完善公司治理机构,建立合理的股权结构框架,引入独立董事和机构投资者参与公司治理,积极优化资本结构,仍然是降低隐含资本成本的重要选择[14]。实证分析发现,薪酬激励是降低代理成本的关键举措,而过度控制可能会增加隐含资本成本,因此本文认为建立多元化的薪酬激励机制、分散股权集中度是公司治理过程中应重点关注的内容。

4.重视分析师的预测及乐观偏差度的影响

实证研究发现:分析师的预测及乐观偏差程度越大,隐含资本越高。因此加强同分析师的沟通,有效的估计分析师乐观偏差度所带来的影响十分关键。分析师的乐观偏差度主要表现为不同评估师对于同一个事件的不同估计,因此应基于这种估计所可能产生的影响制定应对策略。