浅析石油企业纳税筹划措施

2018-08-22徐伟妮

徐伟妮

摘要:纳税筹划是市场经济发展的必然产物,合理的税收筹划可以降低成本,增加利润,提高企业价值。本文主要涉及油田企业的税收状况从纳税筹划这个思维方式出发,选择最适合自己的纳税方案,合理合法,节约税费支出,以达到提高企业经济效益的目的。

关键词:石油企业;税种;纳税筹划

随着石油公司持续发展壮大,企业成本刚性增长,深入研究税收筹划方法对提高企业盈利能力起着重要作用。不同的税收规则和众多的税收优惠是税收筹划存在和发展的法律基础。在法律允许的范围内,公司采取适当的税务规划措施,这些措施与降低业务中的其他成本具有相同的效果,并可帮助公司实现其财务目标。

一、税收筹划的目的和意义

所谓的税收筹划手段,在尊重国家税法,不影响国家利益的前提下,适当规划,选择适当的管理方式,实行最低税负。税务作为油田公司生产经营所需的成本,可通过有效地规划系统,帮助降低油气生产总成本,提高公司资本运营效率。企业要加強税收管理,注重税收筹划,在各地区实行国家税收政策,产业差异化,合理避税,减轻税负。税务筹划将根据国家的各种税收优惠政策,激励政策和不同的税率提供充足的投资,融资和技术变革。

二、税收现状

油田企业以石油和天然气勘探生产为核心业务,目前涉及的主要税种有企业所得税、增值税、城市建设税、教育费附加、水资源税、个人所得税、房产税、土地使用税、车船使用税、印花税等20多种税种。地区公司主要负责增值税、企业所得税、资源税、水利建设基金、石油特别收益金矿产资源补偿费和依据增值税计提的城市维护建设税和教育费附加的申报和缴纳,其他税种由各二级单位按照税法规定直接向当地税务机关申报缴纳。

三、油田企业纳税筹划措施

(一)制定详细的纳税筹划流程

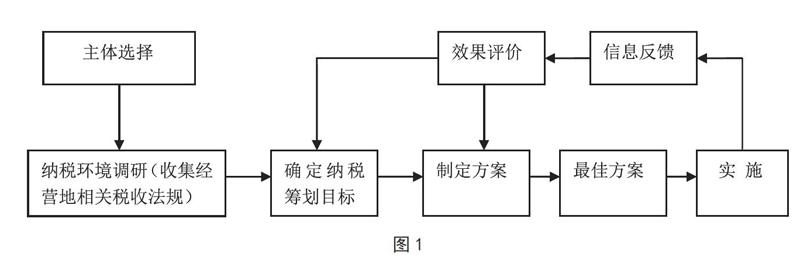

在制定纳税筹划方案前,企业应进行纳税筹划环境调研,全面了解经营所在地及关联方所在地税法等相关法律、法规,必要时可借助于专业服务机构。依据企业战略和财务目标、业务性质和特点以及适用税种等因素确定筹划目标和范围。筹划目标确定后,企业在充分沟通和协调的基础上编制纳税筹划报告,具体内容包括:企业基本情况、涉税分析、筹划目的、筹划法律依据、多套可供选择的筹划方案及优缺点比较分析等。(见图1)

(二)企业税种纳税筹划

企业所得税:利用国家优惠政策,可以在购置环保,节能,节水,安全生产专用设备方面实行一定比例的投资,从而按比例实行税额抵免。

增值税:油田企业增值税范围适用于地质勘探、钻井、供水、供电、供热等十几个范围,利用关联交易结算,加大增值税抵扣力度。

城市维护与建设税:基于价值的附加税增值税和可完全建立对于其中的增值税支付的税率较低的地方。

印花税:合同一旦签订,不管是否兑现都要贴花。避免因合同变更,无法履行等不必要的税负。

房产税:有两种类型的税款计算的。一个是净值,另一个是租金收入。该公司计算后可以考虑选择不同的税基为合适。

城镇土地使用税:利用不同等级土地的接壤处进行纳税筹划,取得节税的好处。

水资源税:通过有效地控制水费从而降低水资源税。

资源税:税额按加工产品的实际减少量或总使用率换算。企业可以通过技术进步提高整体回收率,从而减轻税负。随着更多的税收和更高的税率,企业应该分别评估各种应税产品的应税项目并避免高税率。

个人所得税:利用税收筹划的门槛,税基临界点在业绩门槛上更为明显,因为税法规定,如果一次性收入不超过18000元,则支付3%的税金,如果某A收入只为 18000元,按规定缴纳540元,实际收入17460元;而某B收入为18001元,相应的税率和快速计算扣除10%,105,税额1695.1,实际收入1630.99元。这样,A就比B少1000多元。因此,为了避免18000元的临界点,如果B主动减少1元的收入,即可以得到更多的实际收入。

(三)石油企业生产活动环节纳税筹划

1.对公司投资机会进行税收筹划。当公司做出投资决策时,由于地区,方向,行业和产品的差异,他们的税负有差异。目前,企业税收抵免提供了一种新的税收优惠结构,重点关注产业偏好,补充地区偏好并考虑社会进步。

2.公司的筹资方案中的税收筹划。筹款资金是开展生产和经营活动的先决条件。有两种类型的基金:债务和股票基金。股票基金是安全和长期的,不需要固定利率。但是,必须支付股息,不能从税收中扣除股息,资本成本高。借款虽然本金和利息必须在到期时支付,但风险较高,但利息可在税前扣除,这可导致扣税和较低的资本成本。

3.公司生产经营活动中的税收筹划。主要是指公司在生产经营活动中,通过库存评估方法,折旧方法,成本分摊和会计处理不正确等情况,在不同的会计年度实现不同所得税,达到延迟纳税的目的,提高企业资金的有效性。

在履行纳税义务时,要充分运用纳税期限,预付款与结算时间差等税法规定,妥善处理纳税义务,降低公司流动性利益。在选择另一个纳税计划时,计划的整体影响应以公司整体税负为衡量标准,减少因选择特定计划而产生的税负将导致其他税负增加,从而增加整体税收负担。

参考文献:

[1]盖地.税务会计与税务筹划[M].北京:中国人民大学出版社,2003.

[2]中国石油天然气股份有限公司纳税筹划指引,2012.