股权制衡与内部控制有效性关系的研究

2018-08-22刘成刚

刘成刚

摘要:对于内部控制有效性的研究一直是理论界的热点,而将股权制衡作为内部控制的影响因素来单独研究还比较少。文章基于信号理论,以三家旅游业上市公司为案例研究股权集中、非国有制衡股东、国有制衡股东三种股权结构模式下的内部控制有效性程度。通过研究分析表明,在旅游业的公司中,非国有股东制衡企业的内部控制有效性不如国有股东制衡和国有控股的企业,而在国有控股模式下,内部控制有效性最佳。

关键词:股权制衡;制衡股东性质;内部控制

一、内部控制有效性与股权制衡的概述

所谓内部控制有效性是指企业建立与实施内部控制对实现控制目标提供合理保证的程度,包括内部控制设计的有效性和内部控制运行的有效性。对于内部控制有效性的研究,学术界也是众说纷纭,有不同的研究指标和观点,而通常都会被提到的因素主要有:股权集中度、股权激励、股权制衡、高管薪酬、董事会规模等。

股权制衡是指企业的控制权有两个或者两个以上股东分享,使得企业的决策时任意一个大股东都无法控制,以达到相互监督制衡的目的,从而即达到股权的相对集中,又防止大股东的利益侵害行为。

在股权制衡与内部控制有效性的关系上,国内外理论界大都认为适度的制衡有利于内部控制有效性的提升。La Porta(1999)等研究认为股权集中度越高对财务报告有效性越不利。Denis 和 Mcconnell(2003)研究发现,股权集中会导致大股东侵占小股东的利益。孙永祥、黄祖辉(1999)研究认为股权相对集中,同时又存在相对制衡股东的股权结构有利于公司治理。施东晖(2000)研究指出当公司存在1~3名大股东时,若存在能够制衡第一大股东的股东,企业的治理结构和经营效果更好。黄渝祥、孙艳等(2003)的通过实证研究发现,股权制衡能限制大股东的利益侵害行为,对投资者的利益保护有一定作用。陈信元、陈东华(2004)研究发现,股权制衡企业比股权集中企业的托宾Q值和市净率更好。邓建平等(2006)研究认为股权制衡度越高,企业越能实现其价值,也能保护中小股东的利益。

二、内部控制有效性与股权制衡关系的理论分析

股权机构是公司治理的一个重要基础因素,它决定了企业的控制权方向、公司股东大会的组成以及管理层的委派等方面,必然会对股东之间的监督和牵制产生重大影响,进而影响企业的内部控制有效性。过度的股权制衡和股权集中都不利于内部控制有效性的提高。股权高度集中,企业一股独大,使得企业在股东大会、董事会以及人事任命上都失去了独立性,会导致大股东侵害中小股东的行为,使得内部控制形同虚设。而过度的股权分散会导致控制权分散,容易造成控制权的争斗,各个股东之间不能形成有效的沟通,导致内部控制失效。尽管理论界大都认为股权制衡有利于内部控制有效性的提高,但本文认为,股权制衡需要适度引进,同时并非任何性质的制衡股东都有利于内部控制有效性的发挥。本文试图通过分析三家旅游业企业三种不同形式的股权结构来对股权制衡与内部控制有效性的关系进行检验。

三、案例分析

(一)企业概况

笔者通过对沪深两市主板公司旅游业上市公司进行分析,发现旅游业上市公司股权即存在高度集中,也存在相对分散状态,而在相对分散的股权结构中,即存在国有制衡股东,也存在非国有制衡股东。笔者选择了三家比较代表性的企业:丽江旅游、凯撒旅游和曲江旅游,三家企业都属于知名的旅游企业,企业文化、口碑都比较相似。本文的数据来自于国泰安CSMAR数据库。

(二)股权制衡分析

1. 丽江旅游

2014年丽江旅游三大股东分别为丽江玉龙雪山旅游开发有限责任公司、云南省旅游投资有限公司和丽江市玉龙雪山景区投资管理有限公司,持股比例分别为15.73%、10.2%和5.81%;2015年三大股东无变化,持股比例分别为15.73%、9.2%和5.81%;2016年第二大股东由云南旅游变成了华邦生命,其余无变化,持股比例分别为15.73%、9.26%和9.2%。2014~2016年三大股东持股比例基本保持不变,三大持股股东都是国有性质,且三者之间能够形成相互制衡,且制衡能力较强。

2. 凯撒旅游

2014年凯撒旅游三大股东分别为大集控股有限公司、李晓晖和孙希阁,持股比例分别为17.83%、0.78%和0.75%;2015年三大股东分别为海航旅游集团有限公司、凯撒世嘉旅游管理顾问股份有限公司和大集控股有限公司,持股比例分别为31.79%、26.39%和5.34%;2016年与2015年三大股东相同,持股比例分别为31.79%、26.39%和5.34%。2014年凯撒旅游股权相对集中,一股独大;2015~2016年第一大股东发生变化,由大集控股变成海航旅游,由一股独大变成了“三权分立”,且制衡能力较强,制衡股东为非国有性质。

3. 曲江旅游

2014~2016年曲江旅游都呈现一股独大的股权结构,第一大股东都是曲江旅游投资集团,尽管在2014~2016年第二和第三大股东的持股股东和持股比例都有所变化,但是都形成不了對第一大股东的制衡能力。

综上所述,曲江文旅股权集中且无制衡能力股东;凯撒旅游从相对股权集中变成股权分散,且制衡股东为非国有性质;丽江旅游股权相对分散,三大股东之间能形成有效制衡,且制衡股东为国有性质。本案例钟的三个企业呈现了三种不能性质的股权结构,有比较大的差异性,为本文的研究结论的得出奠定了很好的基础。

(三)股权制衡下的内部控制有效性分析

1. 股权结构分析

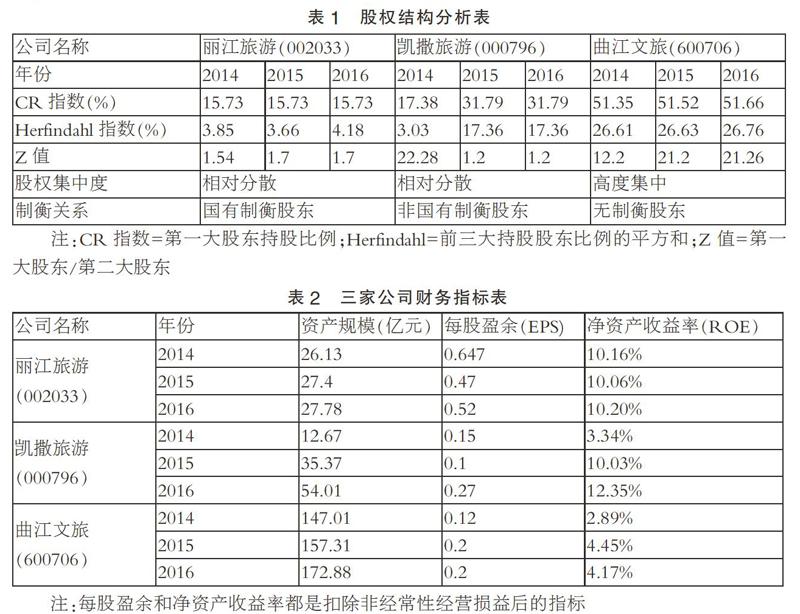

结合表1可以发现,从股权集中度的三个指标来看(CR指数、Herfindahl指数和Z值),三家样本公司中只有凯撒旅游从2014年的高股权集中度变成股权分散型,其他两家公司的指标没有发生明显变化,尽管曲江文旅的Z值在2015年比较低,但仍然属于高集中度企业,其指标明显高于丽江旅游和凯撒旅游。本文分析认为,曲江文旅第一大股东持股比列达到51%,第一大股东拥有绝对的控制权,属于股权高度集中型;丽江旅游和凯撒旅游第一大股东持股比例处于10%~32%之间,各大股东都没有绝对的控制权,属于股权相对分散型。由Z值可知,曲江文旅2014~2016年和凯撒旅游2014年的Z值系数偏高,属于无制衡股东。

2. 财务状况分析

财务状况的好坏是内部控制有效性的一个重要衡量指标,两者之间是相互促进的,财务状况好的公司,可以投入更多的资金去维护内部控制体系,内部控制体系越完善就越能提高企业的财务绩效。

通过表2可知,丽江旅游资产规模、每股盈余和净资产收益率基本保持稳定;凯撒旅游从2015以后资产规模、每股盈余和净资产收益率也大幅度上升;曲江文旅资产规模有所上升,每股盈余基本稳定,但净资产收益率2015年经过一个大幅度的上升之后,在2016年有小幅度下滑。从三家公司的财务指标来看,尽管曲江文旅拥有最大规模的资产,其每股盈余和净资产收益率却不如丽江旅游和凯撒旅游,丽江旅游和凯撒旅游的经营效率更高。

3. 内部控制有效性评价

通过表3可知,2014~2016年,丽江旅游、凯撒旅游和曲江文旅都披露了内部控制自我评价报告,其中丽江旅游内部控制最为完善。在会计师事务所出具的审计报告中,三家企业都是标准无保留意见。在关联交易中,我们发现在2014年凯撒旅游有持续关联交易超逾年度上限且未披露行为,而在2014年,凯撒旅游股权相对集中。

综上案例分析,基于信号理论,笔者认为股权制衡企业比股权集中企业的经营效率更好,內部控制更为完善,其中国有股东制衡优于非国有股东制衡。

四、结语

本文基于三家旅游上市企业的股权结构和内部控制进行分析,分析认为:在中国当前特有的公司治理背景下,适当引入制衡股东,尤其是国有性质制衡股东,能够提高公司财务绩效和内部控制水平。

本文在研究过程中选择的变量和样本都还不够全面,研究的结论可能存在欠妥之处,但为下一步的实证研究打好了基础。

参考文献:

[1]La Porta etal.Corporate Ownership around the world[J].Journal of Finance.1999(54).

[2]Denis,Mcconnell.International Corporate Governance[J].Journal QuantitativeAnalysis,2003(38).

[3]孙永祥,黄祖辉.上市公司的股权结构与绩效[J].经济研究,1999(12).

[4]施东晖.股权结构、公司治理与绩效表现[J].世界经济,2000(12).

[5]黄渝祥,孙艳,邵颖红,王树娟.股权制衡与公司治理研究[J].同济大学学报(自然科学版),2003(09).

[6]陈信元,陈冬华,时旭.公司治理与现金股利:基于佛山照明的案例研究[J].管理世界,2003(08).

(作者单位:黄山学院经济管理学院)