海尔集团并购通用家电财务绩效分析

2018-08-21张凯丽

张凯丽 孙 伟

(黑龙江八一农垦大学,黑龙江 大庆 163319)

由于复杂多变的经济环境,企业间的竞争日趋激烈,如何应对挑战成为各企业急需解决的重要问题。并且,目前市场中各大中小企业数量日趋增多,固定的市场份额将要被越来越多的企业瓜分,如何能够抢占先机争夺更多的市场份额也就成为各大企业的头等大事。本文将通过研究海尔集团并购通用家电的财务绩效来分析并购是否有利于其长远发展,同时为其他相关企业更加合理化地并购提供借鉴,使企业能够更好地发展。

一、海尔并购通用家电案例回顾

(一)案例公司基本情况分析

1.海尔集团简介。海尔集团(以下简称海尔)经过多年的苦心经营,从一家濒临破产的小工厂最终发展成享誉全球的知名企业。海尔于1984年在山东青岛成立,已历经从传统家电制造商到互联网企业的转型,其产品涵盖冰箱、洗衣机、空调、各种小家电等全系列家电。在日本、美国、欧洲、澳大利亚、新西兰等地都有研发中心,厂区和用户遍布全球100多个国家,拥有众多销售网点,不仅是国内的知名企业,在全球也广受消费者的欢迎和喜爱。

2.通用电气公司简介。通用电气公司是1892年在美国成立的一家大型的多元化企业,产品和服务范围遍布全球各地,服务100多个国家,涵盖航空、医疗、电器、金融等诸多方面,拥有员工30多万人,是世界上提供技术和服务最多的跨国公司。而通用家电作为通用电气旗下的经典发家部门,是全球最大的家电制造商,已有100多年的历史,其始终致力于研发先进的家用电器,在行业中拥有深远的影响力,同时也深受美国居民的喜爱。

(二)海尔并购通用家电的动因分析

海尔作为国内的知名品牌,不仅在国内占据重要的市场地位,而且畅销亚洲多国,在欧洲也有很高的知名度,但在美洲认知度明显不高。因此海尔不得不进入北美市场争取一席之地,才有可能实现其全球化的家电格局。但目前北美市场已是一个相对成熟且竞争激烈的市场,海尔要想进入这样一个成熟的市场树立品牌相对来说比较困难。而通用家电作为美国家电行业中的佼佼者,同时也是通用电气的经典发家业务部门,已存在百年之久,影响深远,具有显著的品牌认知度和市场地位,深受美国大众的喜爱。通用家电占据美国家电业1/5的市场份额,正是海尔理想的标的。海尔通过此次并购不仅可以弥补自身在市场竞争、技术研发、引进人才、销售渠道和商品知名度等诸多方面的不足,而且可以更快打开进入北美市场的大门。

(三)海尔并购通用家电的过程

通用电气公司曾在2008年首次进行家电业务的出售,当时的众多竞标企业中也包括海尔集团,但这次的出售活动最终以失败告终。此后通用电气又进行过一次出售,因为各种原因也未成功。海尔为了打开海外市场大门,将中国制造推向世界,在积累多年并购经验和经历八年磨一剑的准备后,终于在2016年1月14日宣布与通用家电达成协议,签署了《股权与资产购买协议》,拟初步作价54亿美元收购通用家电旗下的所有家电资产,次日双方即签署了合作备忘录。在历经100多天的审核和交流后,海尔终于在2016年6月6日签署完所有需要的相关交易文件。至此,国内史上最大的海外并购案——海尔并购通用家电业务的交易在历时5个月后终于尘埃落定。此次并购交易最终协定为海尔支付55.8亿美元,折合人民币380多亿元,采取两种形式支付,其中40%由海尔使用其公司的自用资金进行支付,剩余的60%即33亿美元由海尔向国家开发银行进行长期贷款来支付。此次并购的最终成交标的物不仅涵盖了通用电气所拥有的全部家电资产及其旗下子公司所拥有的全部业务资产,还包括了很大一部分股权。并购完成后,公司仍将通用家电总部保留在原处,由海尔和通用家电双方高层共同进行管理。海尔只对通用家电进行轻微整合,保留原有的公司团队,从文化和管理等多方面尊重企业差异。

二、海尔并购通用家电前后的财务绩效分析

本文将海尔集团并购通用家电前2014年、2015年的数据与并购通用家电后2016年、2017年的数据进行对比,对海尔集团在并购前后的各项能力进行分析。

(一)盈利能力分析

盈利能力是指企业在一定时期内获取利润的能力,通过分析每股收益、净资产收益率和总资产报酬率来反映企业的盈利能力。海尔集团并购前后盈利能力如表1所示。

表1 海尔集团并购前后盈利能力对比

近年来受家电行业市场低迷的影响,所有的家电行业2015年业绩均不是很好。通过对表1的分析可以得知,海尔在并购通用家电前,2015年的净利润同比2014年减少了6.91亿元。而在完成并购的2016年净利润有了显著的提高,上涨了7.4亿元。2017年,在全面完成并购后的第一年公司的销售业绩达到了近十年的巅峰,营业额达到了2 419亿元,相比2016年增加了20%。不可否认这其中并购产生的协同效应明显助长了企业的业绩增长,虽然总资产报酬率从2014年到2016年一直处于下降状态且2016年更是跌到11.02%,但这并不能说明海尔的盈利能力在减弱。因为2015年5月海尔宣布出资48.74亿元收购获得了三洋电机的相关资产,2016年以自有资金支付55.8亿美元的40%,这些资金的输出给海尔的资产总额造成了相当大的影响,且2017年企业的总资产报酬率又实现了小幅上涨,达到了12.22%。而净资产收益率从2014年的22.86%到2015年的18.95%,下跌了3.91%,在2016年以后有了进一步提升,2017年达到了21.5%,这充分证明海尔的净资产收益率在逐渐增强,股东权益得到进一步保障。同时,净资产收益率的提高也有利于企业扩大筹资规模,对企业未来的发展有良好的作用。而海尔的每股收益2014年为1.74元,2015年经过大幅下跌后降到0.71元,在2016年实现并购后该指标开始有所改善,经过逐年上升达到了2017年的1.14元,这也说明企业的盈利能力在增强,进一步说明了其经营状况有所好转,企业并购对其正面的影响也已经初步显现出来。

(二)营运能力分析

营运能力是指企业管理运营的能力,通过表2各项指标来进行衡量,以评估企业资产运营情况,帮助企业提高经济效益。

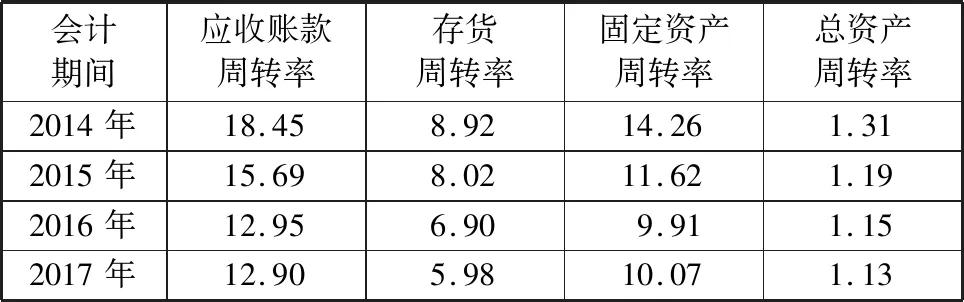

表2海尔集团并购前后营运能力对比单位:次

会计期间应收账款周转率存货周转率固定资产周转率总资产周转率2014年18.458.9214.261.312015年15.698.0211.621.192016年12.956.909.911.152017年12.905.9810.071.13

对于家电行业而言,固定资产周转率和应收账款周转率与企业的营运能力密切相关。根据对国内家电企业的调查研究可以发现,我国的家电企业一般资产规模都比较大,其主要原因是家电企业主要以家电销售为主,而家电的销售价格一般比较昂贵。所以作为生产企业家用电器的固定资产,其占企业总资产的比例相对而言会很大,这也将导致固定资产周转率对总资产的周转率产生至关重要的影响。应收账款周转率用来反映企业经营管理效率的高低和资产变现速度的快慢。通过对比表2的数据可以发现,应收账款周转率由2015年的15.69次减至2016年的12.90次,说明企业应收账款的利用率不佳,且应收账款的占有天数在增加,短期偿债能力减弱,这也反映了公司对客户的控制能力较并购前有所降低。存货周转率可以衡量企业存货周转的快慢。海尔企业存货周转率在2014—2017年期间一直在下降且下降幅度较大,由8.92次下降到5.98次,表明企业存货的周转速度在减慢,存货管理存在漏洞,未能达到一个很好的水平。企业资产的流动性逐渐减弱致使盈利能力有所下降。固定资产周转率作为分析海尔此次并购影响营运能力的重要指标,由2014年的14.26次降低到2016年的9.91次。虽然2017年有所上升但也微乎其微,基本与2016年持平,说明企业固定资产没有得到有效利用或生产能力已达到饱和,固定资产的周转速度减慢,运用效率降低。总资产周转率在并购前后只有小幅的变动,对企业全部资产的使用效率影响不是很明显。

纵观表2中多项指标在并购前后均有小幅下降,说明其营运能力没有得到有效的提高。总体来说,通过对营运能力各项指标的研究分析可以得出,海尔对通用家电的并购在营运能力方面产生的作用并不大。这也可能是研究年限受限所致,企业长远发展尚不可知,还需长期关注。

(三)偿债能力分析

偿债能力是指企业偿还其各种债务的能力。通过分析表3偿债能力的各项指标,可以了解企业经营可能遇到的一些财务风险,帮助企业进行合理规划,促进企业持续健康发展。

表3 海尔集团并购前后偿债能力对比

通过表3可知,企业流动比率从2014年到2016年一直处于下降状态,且下降幅度较大,由2014年的1.43%降低到2016年的0.95%。根据通常流动比率2%的标准,企业流动比率明显偏低,虽然2017年有所上升,但还是处于较低状态,充分表明企业短期偿债能力较弱。速动比率在并购前尚且高于标准1%,但并购后都低于标准,可见企业在并购后受其巨额并购资金的影响,企业流动资金降低,偿债能力不如并购前。企业资产负债率也因其需使用自用资金来支付并购资金,导致企业短长期借款增多,使得企业长期偿债能力也明显减弱。产权比率受企业负债额和所有者权益额的共同影响,在并购前后产生了大幅的波动,尤其是并购当年2016年达到了236.78%,可见企业在并购后自有资金占总资产的比重大幅缩水,企业长期偿债能力也在减弱。

总的来说,无论是短期偿债能力还是长期偿债能力都表明企业在一定程度上受到了此次并购支付50多亿美元的影响,企业并购后的偿债能力明显低于并购前。巨额借款的高额利息也将大幅增加企业的财务风险,对企业未来的发展势必产生一定的影响。

(四)成长能力分析

成长能力是指企业未来生产经营活动中的潜能。衡量企业成长能力的财务指标主要有营业收入增长率、净利润增长率等,如表4所示。通过分析企业成长能力,可以帮助企业管理者进行科学决策,有利于合理规划企业未来发展。

表4 海尔集团并购前后成长能力对比

从表4可知,海尔营业收入增长率在并购前微乎其微,尚不足3%,但在并购后有了较大幅度的增长,在2017年达到了33.75%,比并购前增长了30多倍。可见并购通用家电给海尔的营业收入带来了积极效应,极大地促进了海尔营业收入的增加。而净利润增长率在并购前2015年还是负增长,在实行并购后实现了扭亏为盈,并在2017年有了较大幅度的增长,达到了35.27%,可见并购通用家电对海尔利润增长有明显正面的作用。综合并购后海尔成长能力各方面的指标都呈现明显的上升趋势,可见此次并购对海尔未来的发展起到了积极的作用,对企业未来绩效有长远的可观效益。通用不仅为海尔带来先进技术、科研人员,提升了市场份额,对海尔的规模经济也起到了优化作用。综上所述,海尔的此次并购给企业未来的发展带来了积极的效应。

三、结论

通过对海尔并购通用家电各项能力的分析研究,可以看出海尔并购通用家电对其财务绩效产生了积极的影响。此次并购为海尔开拓了海外市场,不仅增加了海外市场的收入和比重,也巩固了海尔的市场份额和地位,为海尔实现全球化战略布局打开了大门,对海尔今后的发展起到了至关重要的作用,有利于海尔成为全球家电的引领者。但由于企业并购后的整合需要较长时间,未来企业的运营管理和市场经济形势变化莫测,这些都会对企业的持续发展产生重要的影响。因此,并购后企业的未来前景如何还需时间的检验。