新政府会计制度下作业成本法在高职院校生均成本核算中的应用

2018-08-21赵爱萍

赵爱萍

(山西省财政税务专科学校,山西 太原 030024)

我国高等职业院校的经费来源主要有国家财政拨款、学费和捐赠等其他非财政拨款,其中财政性教育经费占比一般超过50%,如2017年全国高等职业教育经费总投入超过2 000亿元。经费来源分布为财政性教育经费占65%、学费占25%、其他非财政性教育经费占10%。根据国家要求,财政性教育经费是按每个学生不低于12 000元的标准进行拨付。但是,不同地区的学校、不同专业的学生实际消耗的资源是不同的,若按统一的标准拨付款项,难以满足高职院校的正常运行。因此,如果能够科学核算高职院校生均成本,可以为国家给高职院校拨款提供合理的依据;同时,也为学校编制收入费用表提供可靠费用数据来源,有助于建立并推行成本会计体系,强化高职院校绩效考核,促进成本管理,提高办学效益。

一、生均成本核算相关概念界定

(一)成本核算对象

高等职业院校进行成本管理的前提是正确核算成本,核算成本应先确定成本核算对象,即确定归集和分配教学费用的对象物。高职院校开展的是教育培养学生的活动,在此过程中投入的是教学设施设备等物质资源和教师及管理人员等人力资源,使用这些资源的客体为学生,因此学生为成本核算对象。高职院校培养人才均是三年制,但是学校所处地区不同、学生专业不同,投入的资源就不一样,所以在核算生均成本时,还应考虑学校所在地区,区分各专业学生来确定成本核算对象。鉴于X高职院校各学院的不同专业耗费资源差别不大,其成本核算对象为各学院学生,未区分学院内不同专业。

(二)成本核算期间

高等职业院校培养学生的周期一般为三年,而会计期间为公历年度,成本费用的数据是按一个会计年度计算确定,为了便于操作,本文将X高职院校的成本核算期定为会计年度。

(三)成本核算范围

生均成本核算范围应为培养学生所发生的成本费用,包括各专业院校发生的各项费用,教学管理和教学辅助部门发生的成本,教学及教学辅助固定资产折旧费用,教学、教学管理和教学辅助无形资产摊销费用及其他为培养学生所发生的直接和间接费用,不包括学校管理费用(党办、校办相关费用等),学校经营业务所发生的费用(食堂、成人培训、租赁业务等),学校食堂、公寓外聘人员的人工支出,离退休人员支出、部分教研支出及其他与学生培养无关的费用。

科研费用虽然可以理解为培养学生的成本,但是科研支出中的一部分受益对象是学校以外的企业或社会,按照国家发展与改革委员会《高等学校教育培养成本监审办法(试行)》的规定,科研费用的30%应计入成本,因此学校可参考此比例或根据实际情况确定科研支出计入成本的费用比例。

二、作业成本法概述

作业成本法的原则是“作业消耗资源、产出消耗作业”。其计算成本过程为:

第一步,分析确定资源耗费的原因和产品或服务消耗作业的原因,即资源动因和作业动因;第二步,将资源费用按资源动因分配到各项作业,即计算得到作业成本;第三步,将作业成本按作业动因分配到各成本对象,从而计算得到各成本对象的总成本和单位成本。

这里的作业是指单位基于特定目的重复执行的一系列任务或活动,是连接资源和成本核算对象的桥梁。

该方法的优点是能够提供更加准确的各维度成本信息,有助于单位改进作业与流程;加强成本管控,有效促进绩效管理的不断完善;推行以作业为基础编制预算,提高对作业链或价值链管理的能力。该方法是随着企业成本控制的发展而来的,主要适用于作业类型较多且作业链较长的情况;单位规模较大且对产品或服务成本核算要求精准;客户、生产过程及其产品等多样化程度较高;间接或辅助资源费用所占比重较大等。

高等职业院校是以培养学生为目的开展各项专业活动,在此过程中耗费大量的人力、物力资源。公办高等职业院校的经费来源主要是以财政拨款为主,而财政拨款是有限的,可能出现学校经费不足,难以维持正常运转的情形。这就需要进行成本管控,那么一个学生从入校到毕业消耗的资源究竟是多少呢?根据高等职业院校培养学生的环节多、辅助管理资源耗费比重大,结合作业成本法的优点,将其引入高等职业院校生均成本的核算中,使生均成本的计算结果更加准确,从而有利于学校更好地进行成本管控。

三、运用作业成本法核算X高职院校生均成本

本文运用作业成本法核算X高职院校2017年各学院的生均成本,具体步骤为:第一步,确定资源费用总额。收集整理X高职院校2017年的会计凭证、总账和各类明细账,分析与教育培养学生活动无关的资源耗费,在将其扣除的基础上汇总计算全年全校总耗费。第二步,建立作业中心。根据X高职院校培养学生过程中发生的各项教学活动,建立直接和间接两大类作业中心,其中直接作业中心以各学院建立,间接作业中心以不能直接归属于学院的科研管理活动、教学管理活动等建立。第三步,归集分配资源成本。首先,将各学院建立的直接作业中心消耗的资源直接归集;其次,将间接作业中心消耗的资源先进行汇总归集,再分析其耗费动因,计算分配率,把该中心费用总额分配到不同学院。第四步,计算各学院生均成本。将直接作业中心归集的成本与间接作业中心分配的成本加总,除以学院总人数,计算出各学院生均成本。

(一)确定资源费用

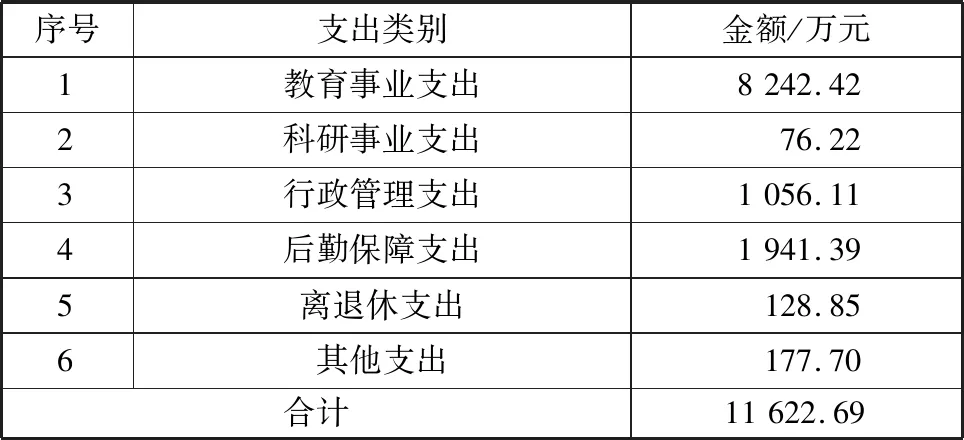

X高职院校2017 年发生的六大类支出见表1。

表1 X高职院校2017 年支出表

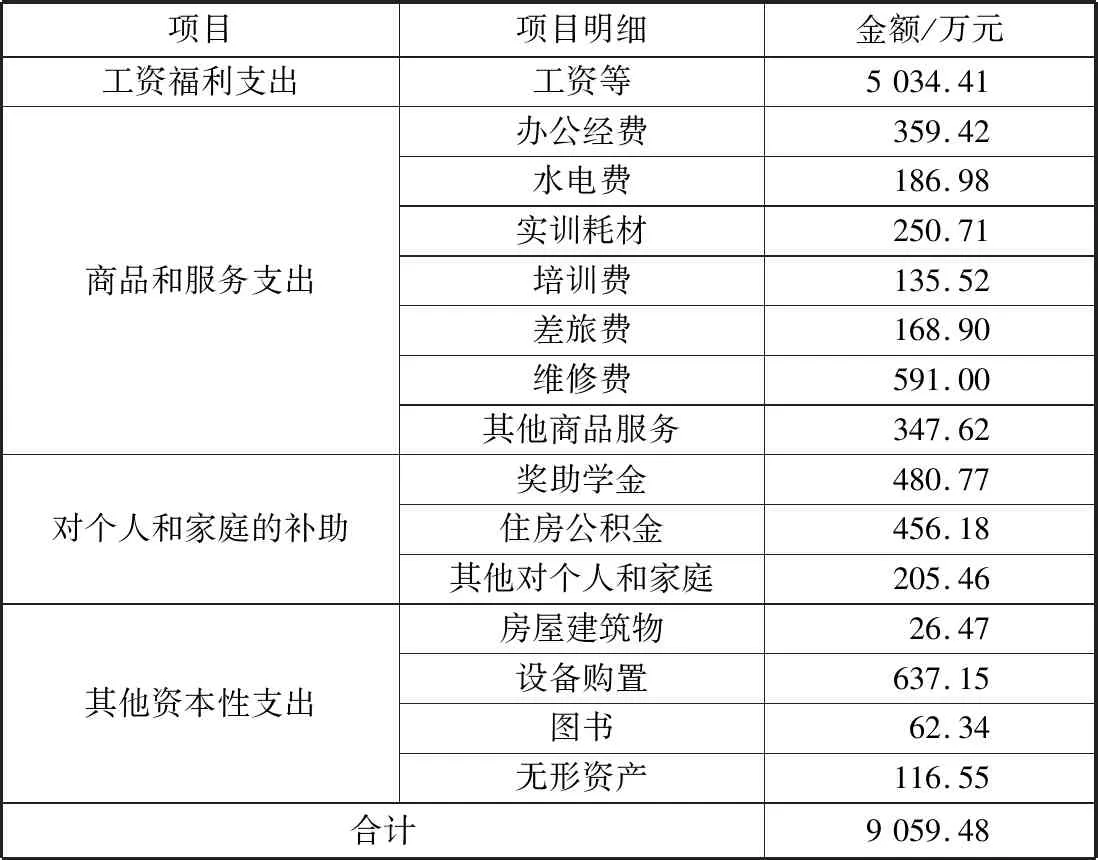

对X高职院校2017 年的会计凭证、明细账簿和决算报告进行详细分析,各项支出明细见表2。

表2 X高职院校2017年支出明细表

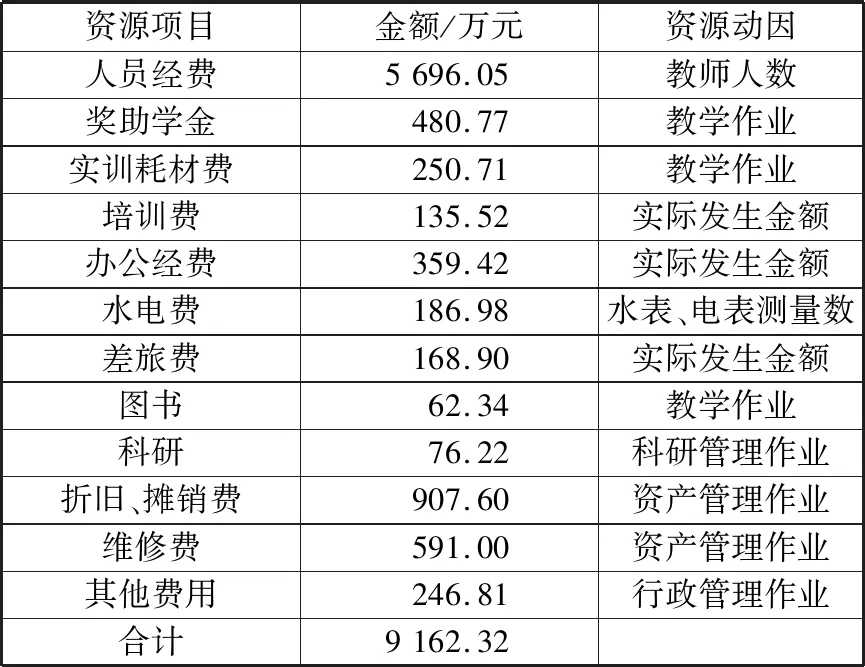

在确定生均成本的资源时,与培养学生直接相关的教育事业支出100%计入,科研事业支出是为提高教师的专业知识、教学水平等综合能力发生的,按30%计入,不包括与培养学生关系不大的后勤保障支出、离退休支出及包含在行政管理活动中的工会支出等,这些支出应扣除。最终确定核算生均成本的资源费用项目,见表3。

表3 X高职院校核算生均成本的资源项目表

(二)计算资产折旧、摊销费用

X高职院校2017 年及以前会计核算执行的是《高等学校会计制度》,持有的固定资产、无形资产均未计提过折旧和摊销费用。本文按照财政部 2016年、2017年印发的《政府会计准则第3号——固定资产》及其应用指南、《政府会计准则第4号——无形资产》的规定,对X高职院校的固定资产(房屋、设备)、无形资产(软件)分别计提折旧和摊销费用,采用年限平均法计提固定资产折旧和无形资产摊销,不考虑预计净残值。

依据X高职院校资产管理系统中固定资产、无形资产两类资产的原值、使用年限及使用部门等信息,计算固定资产年折旧额和无形资产年摊销额,见表4。

表4 X高职院校固定资产年折旧额和无形资产年摊销额

(三)确定作业、建立作业中心

在运用作业成本法的过程中,根据X高职院校的组织架构与各部门的具体职能,确定与核算生均成本相关的作业,分直接和间接两大类作业。对直接归属于各学院的作业建立直接作业中心,包括学院学生各类活动、教师教学与外出培训学习等活动;对辅助教学活动的作业建立间接作业中心,包括教学活动管理作业、学生活动管理作业、日常行政管理作业,如表5所示。

表5 X高职院校作业中心划分表

(四)确定资源动因,分配资源到作业中心

作业成本法分配费用的关键是分析并选择资源动因,将各项资源费用归集到作业中心。X高职院校所有支出由财务处统一支付;后勤处负责固定资产维修、水电耗费;各教学部门与教务处负责教学课时费用,最后由人事处对教师各类薪酬进行汇总确定。X高职院校资源动因见表6。

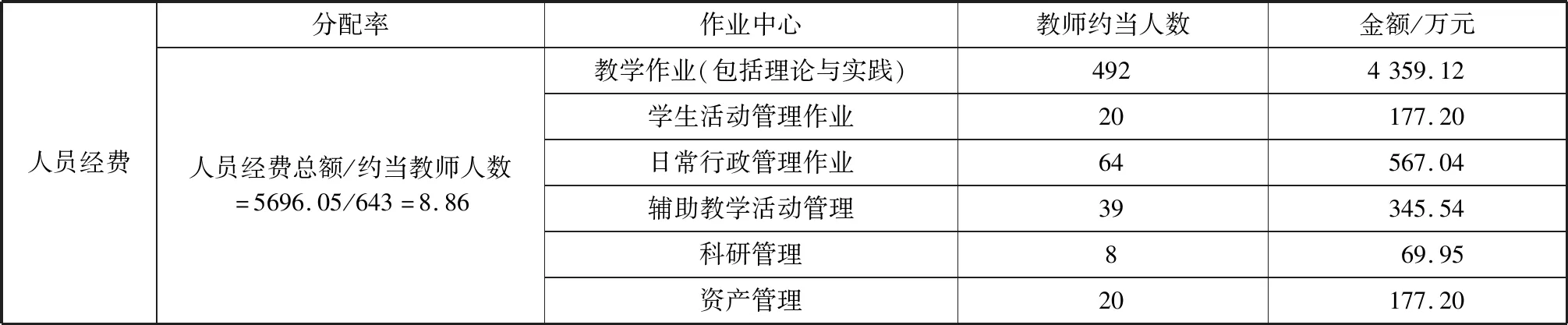

人员经费按照教师人数进行分配。2017年X高职院校的教师为287人,行政管理人员为116人;教师队伍中教授29人,副教授98人,讲师73人,助教87人。通过测算不同职称教师的收入,将助教收入设定为系数1,讲师为 1.6 倍,副教授为 2.2 倍,教授为 2.5倍。此外,教学管理人员的经费支出也包含在人员经费总额中,在将该部分人员的平均收入与教师对比后,将其系数设定为 1.3 倍。最终计算出约当教师人数为643人,人员经费分配到各作业中心见表7,资源总额分配到各作业中心见表8。

表6 X高职院校资源动因表

表7 X高职院校人员经费分配表

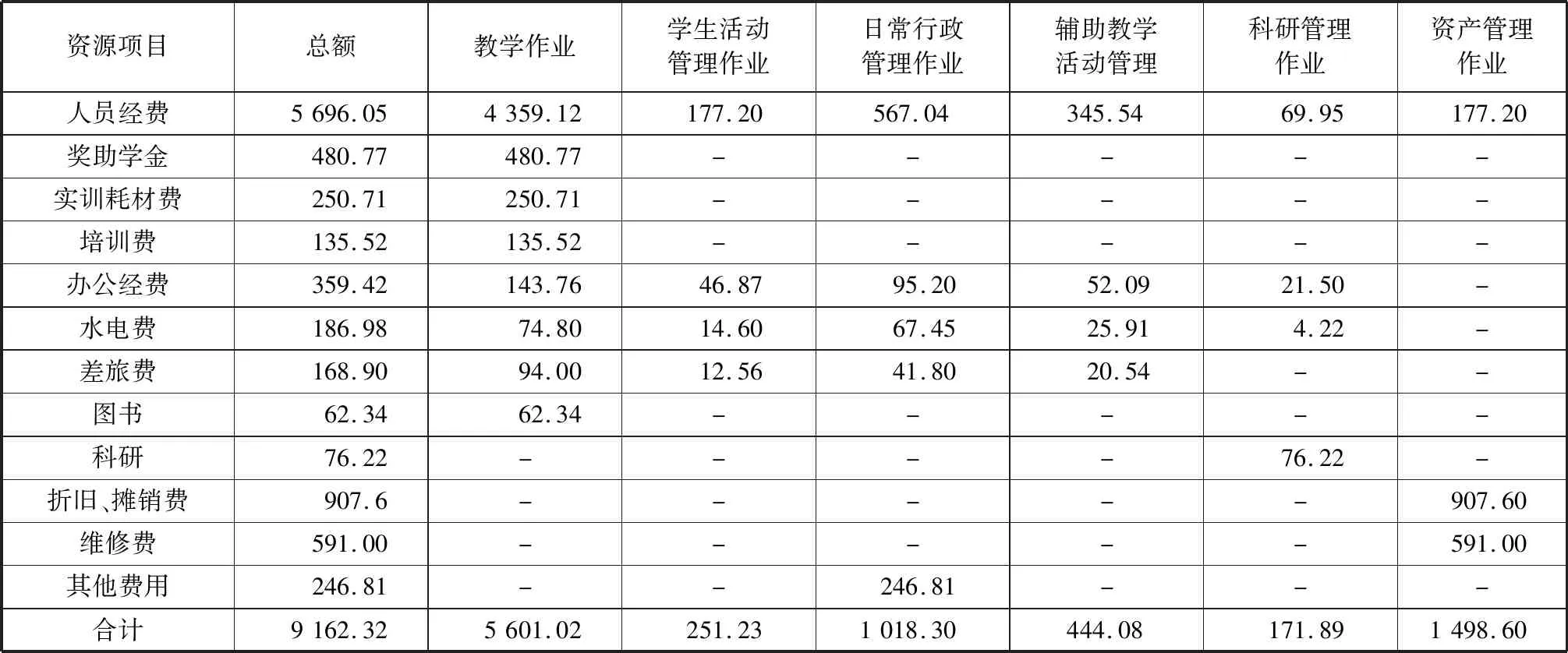

表8X高职院校资源费用分配表单位:万元

资源项目总额教学作业学生活动管理作业日常行政管理作业辅助教学活动管理科研管理作业资产管理作业人员经费5696.054359.12177.20567.04345.5469.95177.20奖助学金480.77480.77-----实训耗材费250.71250.71-----培训费135.52135.52-----办公经费359.42143.7646.8795.2052.0921.50-水电费186.9874.8014.6067.4525.914.22-差旅费168.9094.0012.5641.8020.54--图书62.3462.34-----科研76.22----76.22-折旧、摊销费907.6-----907.60维修费591.00-----591.00其他费用246.81--246.81---合计9162.325601.02251.231018.30444.08171.891498.60

(五)确定作业动因,分配作业成本到各学院

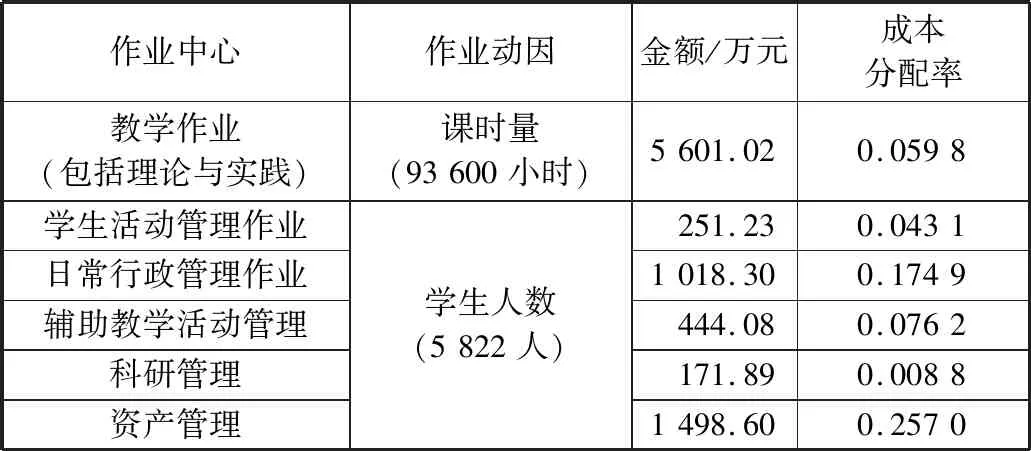

结合X高职院校教学活动开展与管理的特点,分析各项作业动因:教学课时为教学作业动因,学生人数为学生活动管理作业、日常行政管理作业、辅助教学活动管理的动因,科研管理作业按其30%以受益学生人数为成本动因。

表9 X高职院校作业成本分配表

以X高职院校金融学院为例,计算其生均成本。该学院2017年提供的教学课时为21 000小时,学生人数共计1 650人,计算其教学作业生均成本,见表10。

表10 X高职院校金融学院教学作业生均成本计算表

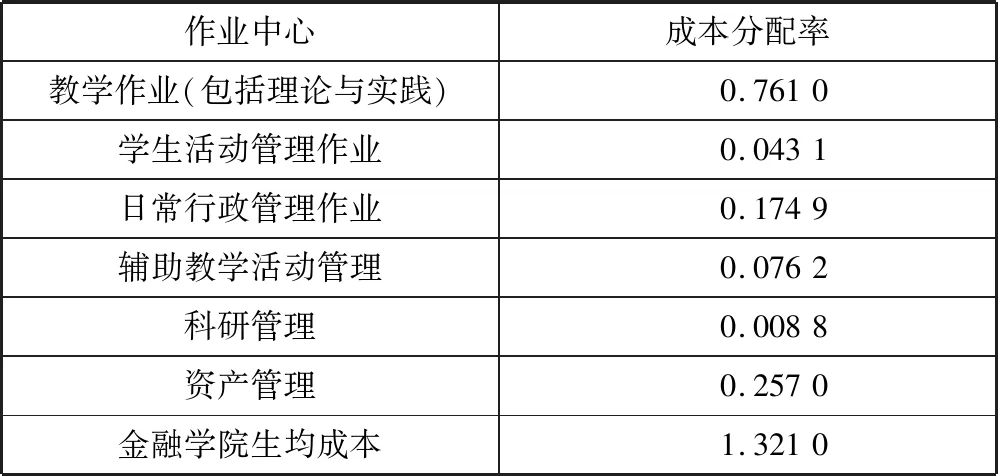

然后根据表9、表10最终计算确定X高职院校金融学院生均成本,见表11。

表11 X高职院校金融学院生均成本计算表

依此类推,可以计算出X高职院校其他各学院的生均成本。

四、结语

按照财政部的规定,行政事业单位从2019年1月1日开始执行《政府会计制度——行政事业单位会计科目和报表》,该制度中财务会计的核算基础为权责发生制,为政府会计主体进行成本会计核算提供了理论基础。高等职业院校属于政府会计主体中的事业单位,2019年执行新制度后,生均成本的计算更为便捷。高等职业院校生均培养成本的准确核算为国家教育经费拨款提供了依据,科学合理的生均财政拨款可以减轻学校的经济压力,促进其提供良好的教学条件;同时为学校推行运行成本管理制度、绩效考评制度提供依据,进而提高办学效益,促进社会经济的发展。