“放管服”背景下高校科研经费内部管理模式类型研究

2018-08-16邹德军

邹德军

(广东工贸职业技术学院,广东 广州 510510)

“放管服”是国家在高等教育领域的重要改革举措。在“放管服”的大环境下,许多高校拥有了更多人、财、物管理权限,科研经费管理自主权扩大也是重要变化之一。这将使高校科研经费管理由以前主要依靠上级文件具体操作经费管理到主要完善自身制度来执行经费管理。深入研究高校科研经费管理模式,弄清楚有些什么样的科研经费模式供高校选用,将是未来一段时间高校科研经费管理中十分重要的环节。

一、“放管服”背景下高校科研经费内部管理组织模式

在“放管服”背景下,高校科研经费管理组织模式可以分为一级组织管理、二级组织管理、三级组织管理三种类型。其中一级组织管理模式是指高校科研管理经费部门直接管理科研项目组经费预算、使用及绩效考核等事项;二级组织管理模式是指高校科研经费管理部门与科研项目组所在二级教学科研部门(如二级学院、所、中心、平台等)根据内部管理制度要求分别承担科研项目组经费预算、使用及绩效考核等管理事项;三级组织管理模式是指科研项目组经费预算、使用及绩效考核由高校科研经费管理部门、科研项目组所在二级教学科研部门和科研项目组管理团队按照高校内部管理制度分工协作完成。

显然,一级组织管理模式下科研项目经费的全部管理权力和责任是由学校科研经费管理部门承担。通常,高校的科研经费管理部门有负责具体业务管理的科研行政管理,经费支出的财务部门、审计部门等机构。这些行政管理机构分别对科研经费使用的合理性、合法性进行审批,从而形成对科研经费使用的立体管理。这种模式管理层级比较少,而且科研处、财务处和审计处等部门往往不仅直接参与学校内部科研经费管理制度和科研项目规划及经费计划的制定过程,还在直接组织校内科研项目评审立项工作、校外科研项目推荐工作,因此,这些部门审批科研项目经费时能够符合学校管理制度的精神。

在二级组织管理模式下,科研项目经费的全部管理权力和责任是由学校科研经费管理部门和二级教学科研单位共同承担。通常,二级教学科研单位会参与校内外科研项目的选拔工作、参与科研项目计划草案的讨论,但一般不能直接形成学校整体层面的管理制度和决定。因此,二级教学科研单位只能在学校内部管理制度允许范围内对科研项目经费支出合理性和合法性进行审批。相对而言,二级教学科研单位的科研经费审批符合学校管理要求的程度低于学校科研处、财务处等职能部门的审批状况。从学校行政管理权力构架来看,二级教学科研单位的这种审批权往往被作为学校科研处、财务处等行政职能部门审批权限的前置程序。当然也有在很多学校实际工作中,一定金额以下的科研经费支出只是由二级教学科研单位审批。这实际上是财务处、科研处等行政职能部门审批权限授予二级教学科研单位的管理制度。这并不能免除或者减轻财务处、科研处等行政职能部门的科研经费管理责任。

在三级组织管理模式下,科研项目经费的全部管理权力和责任是由学校科研经费管理部门、二级教学科研单位和科研项目管理团队三者共同承担。在具体操作中,高校内部管理制度会要求具体某个科研项目的经费预算及执行由项目负责人或者其授权人签字确认或者审批。由于科研项目的管理团队熟悉科研项目的具体技术要求及其市场环境,因此能够对科研项目经费支出审批合理性做出很好的判断。但是科研项目管理团队成员自身也是科研项目的执行者及科研经费的使用者,很难做到完全客观公正地审批其他成员的科研经费是否合理。此外,多数科研项目管理团队成员并不熟悉财经法律法规及学校管理精神,很难对科研项目经费使用的合法性进行判断。因此,科研项目管理团队的审批符合学校管理要求的程度不仅低于财务处、科研处等行政职能部门,也低于二级教学科研单位。有的高校一定金额以下的科研经费审批只需要项目管理团队负责人审批。这种情况中科研项目管理团队的审批也应该视为是学校管理制度上将财务处、科研处等行政职能部门审批权授予科研项目管理团队,也不能免除或者减轻财务处、科研处等行政职能部门的科研经费管理责任。

二、“放管服”背景下高校科研经费内部管理程序模式

从经费管理的角度来看,高校科研经费内部管理程序可以分为预算管理、审批管理、绩效评价和审计监督等环节。

预算管理主要包括校内科研经费年度预算及其具体项目预算、校外科研项目预算两大部分。其中校内科研经费年度预算由学校的科研处、财务处等科研行政职能部门提出年度科研经费预算方案,需要经过学校行政决策机构,如校长办公会议形成决议才具有法定效力;在校内科研经费年度预算总额范围内,校内具体科研项目经费预算一般由项目管理团队拟定、学校科研处审核批准。校外科研项目预算一般由项目组提出、科研处代表学校审核,有立项单位审批后具有法定效力。显然,预算是整个科研项目经费管理的起点环节,预算必须符合财经法规和科研项目管理办法的要求。

审批管理是科研项目进入研究期、项目组成员使用具体经费过程中对经费支出所进行的上位审核批准。审批管理是科研项目执行人直观感受到的管理权力,因为没有经过审批就无法使用相关科研经费。审批管理是科研项目经费管理的核心环节。在“放管服”背景下,由谁审批、审批什么等等都是高校科研经费内部管理制度必须明确的重要内容。“放管服”给予了高校内部管理更多自主权,但是高校内部管理制度所设立的管理权限与方式必须在法律法规许可范围内。

绩效评价是高校科研经费使用及其管理效果的重要体现。现在使用财政资金的科研项目一般都需要按照财政资金绩效评价的要求完成绩效报告及相关详细佐证材料。使用企业经费等社会资金来源的横向项目多数也需要对科研项目产生的效果给出相应的效果评价报告。绩效评价作为科研项目资金使用效果的载体,原本应该主要体现科研项目经费使用的合理性,但是从资金承担者在政策法规和内部规章制度约束下追求项目最佳效果来看,绩效评价往往还承担着合规性的作用。

审计监督主要是对科研项目是否合法合规进行检查,也可以对资金使用过程中是否存在浪费等现象进行合理性审查。审计监督是法定监督程序,对发现的违规违纪现象具有法定查处权力,对严重情况可以依法移交给司法机关和纪委部门。

在“放管服”的背景下,在法律法规允许范围内高校可以对科研经费内部管理程序制定相应制度。这样需要高校根据学校自身的情况和主要科研项目特征来设计管理程序。

科研项目数量及金额比较多的高校,科研经费管理程序的重心主要在预算管理和绩效评价环节。通过预算管理,高校可以从总量上把握科研项目经费规模和使用的方向,对于具体项目工作领域和经费用途则以预算作为方向指引。通过绩效评价,高校能对科研项目是否达到原定经济技术要求做出判断,同时也能够通过对学校科研经费支出整体的绩效评价来判断学校科研经费及其相关工作效果。全部的科研项目及其经费使用都必须经过适当的审批程序和审计检查。高校科研经费管理程序重心移到预算管理和绩效评价使学校科研行政职能部门能够从繁多复杂的具体科研经费支出事务中摆脱出来,从学校发展整体的角度出发更清晰明了地管理科研项目经费使用方向,促使科研项目经费支出整体上符合国家和学校发展的需要。

科研项目数量及金额比较少的高校,科研经费管理程序的重心主要在审批管理和审计监督环节。通过审批管理,高校可以具体把握每一笔科研项目经费支出状况,对于具体项目工作领域和经费用途直接以审批作为支出的条件。通过审计监督,高校能对科研项目是否符合法规要求做出判断,同时也能够通过对具体科研经费支出的审计监督来判断学校科研经费及其相关工作的合法性及合理性。全部的科研项目及其经费使用都必须经过适当的预算管理程序和绩效评价。高校科研经费管理程序重心移到审批管理和审计监督使学校科研行政职能部门直接管理的具体科研经费支出,促使科研项目经费支出进度和质量达到学校和上级部门要求。

三、“放管服”背景下高校科研经费内部管理模式类型

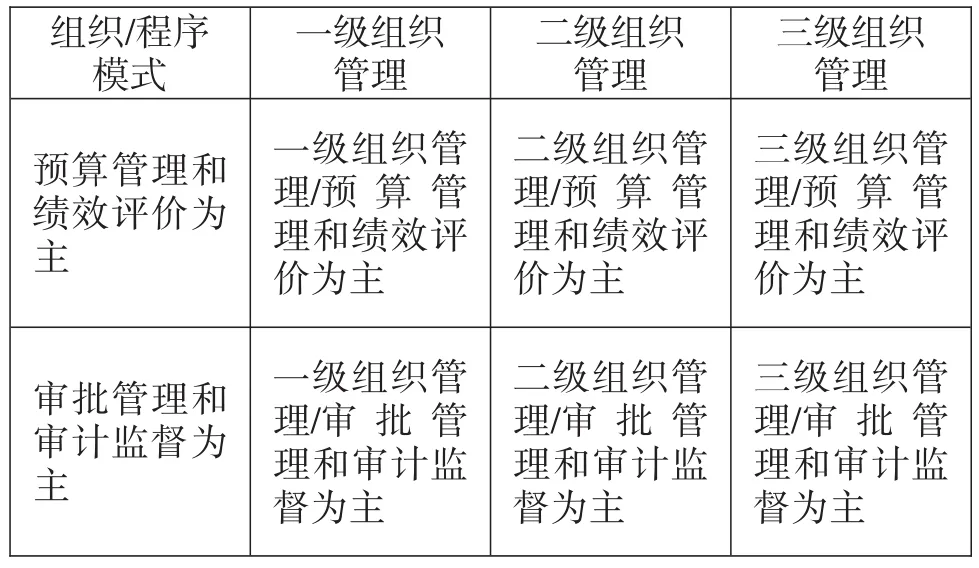

把高校科研经费内部管理组织模式与程序模式进行组合可以得到所有可能的高校科研经费内部管理模式类型,如表1所示。

第一种模式是一级组织管理/预算管理和绩效评价为主,科研经费管理组织主要是学校科研处、财务处等行政职能部门,预算和绩效评价等主要工作是在校级行政职能部门直接管理下完成。

表1 高校科研经费内部管理模式类型

第二种模式是一级组织管理/审批管理和审计监督为主,科研经费管理组织也主要是学校科研处、财务处等行政职能部门,审批和审计监督等主要工作是在校级行政职能部门直接管理下完成。

第三种模式是二级组织管理/预算管理和绩效评价为主,科研经费管理组织主要有学校科研处、财务处等行政职能部门和二级教科研部门,预算管理和绩效评价等主要工作是由校级行政职能部门和二级教学科研单位共同承担。

第四种模式是二级组织管理/审批管理和审计监督为主,科研经费管理组织主要有学校科研处、财务处等行政职能部门和二级教科研部门,审批和审计监督等主要工作是由校级行政职能部门和二级教学科研单位共同承担。

第五种模式是三级组织管理/预算管理和绩效评价为主,科研经费管理组织主要包括学校科研管理行政职能部门、二级教科研部门和科研项目管理团队三级组织,预算管理和绩效评价等主要工作是由校级行政职能部门、二级教学科研单位和科研项目管理团队共同承担。

第六种模式是三级组织管理/审批管理和审计监督为主,科研经费管理组织主要包括学校科研管理行政职能部门、二级教科研部门和科研项目管理团队三级组织,审批管理和审计监督等主要工作是由校级行政职能部门、二级教学科研单位和科研项目管理团队共同承担。

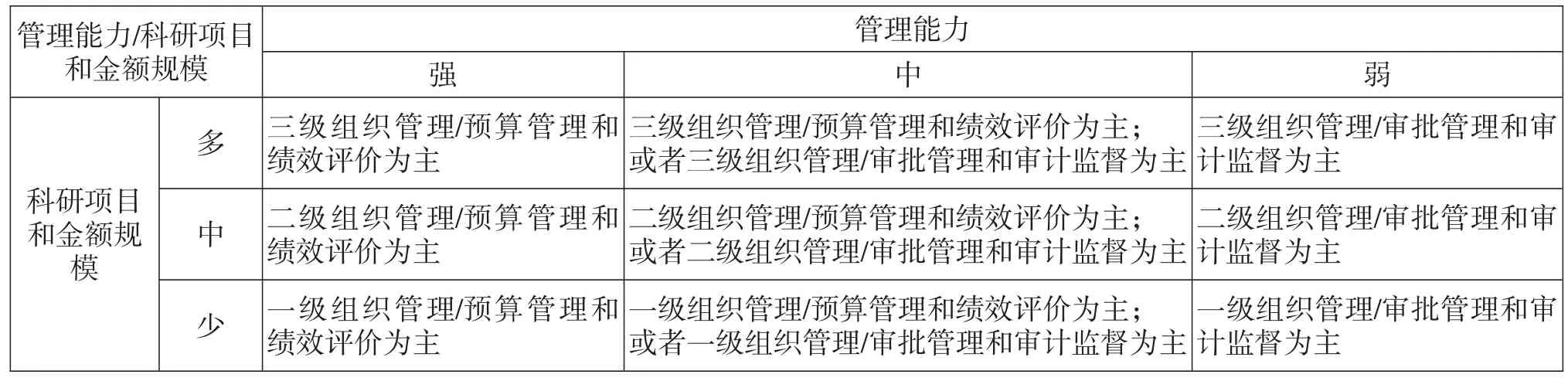

高校可以根据自身管理力量、科研项目和金额数量,选用不同的科研经费管理模式。比如学校科研项目和金额规模比较少,二级单位和科研团队管理力量比较薄弱,那么可以选用第二种模式,即一级组织管理/审批管理和审计监督为主。再如学校科研项目和金额规模十分庞大,二级单位和科研团队管理力量也很强,可以选用第五种模式,即三级组织管理/预算管理和绩效评价为主。相关情况见表2。高校选择科研经费管理模式时主要的因素是管理能力、科研项目和金额规模,可能还会考虑其他因素,比如学校发展规划等等,从而调整高校具体的科研经费管理制度。

表2 三级组织管理/预算管理和绩效评价