2018年一季度香港寿险业市场表现

2018-08-14夏淑媛

夏淑媛

2018年一季度,中国香港寿险业新单业务同比上升0.9%,投连险业务开始回暖,内地访客新单保费持续下降,重疾险保单占比大幅提升。

香港保监局(Insurance Authority)5月31日公布了2018年一季度香港保險业临时统计数字。2018年一季度,香港保险业的毛保费总额(寿险+产险)为1325亿港元,与2017年同期比较上升8.6%。

2018年一季度,香港寿险总新单业务保费收入同比上升0.9%,至442亿港元(不包括退休计划业务,个人新单业务保费收入为441亿港元)。其中,个人非投连业务新单保费收入同比下跌4.0%,至398亿港元,个人投连业务新单保费收入同比上升96.8%,至43亿港元。受全球股市持续上涨带动,投连险业务开始回暖,见图1。

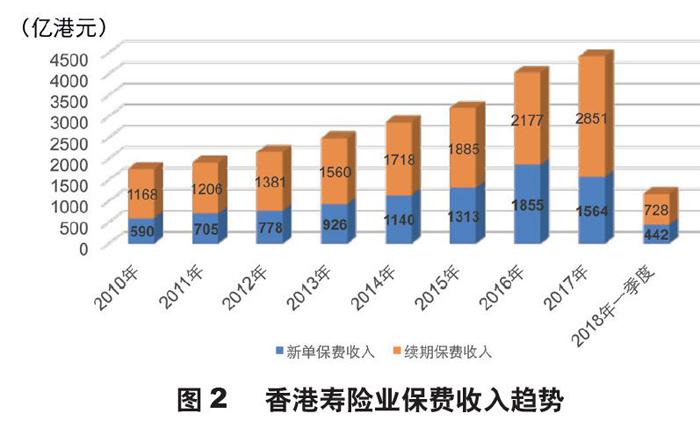

2018年一季度,香港寿险总有效业务保费收入同比上升8.3%,至1170亿港元。其中,个人非投连业务有效保费收入同比上升8.0%,至998亿港元,个人投连业务有效保费收入同比上升19.6%,至84亿港元。退休计划业务的供款录得2.4%的增长,至73亿港元,见图2。

内地访客新单保费

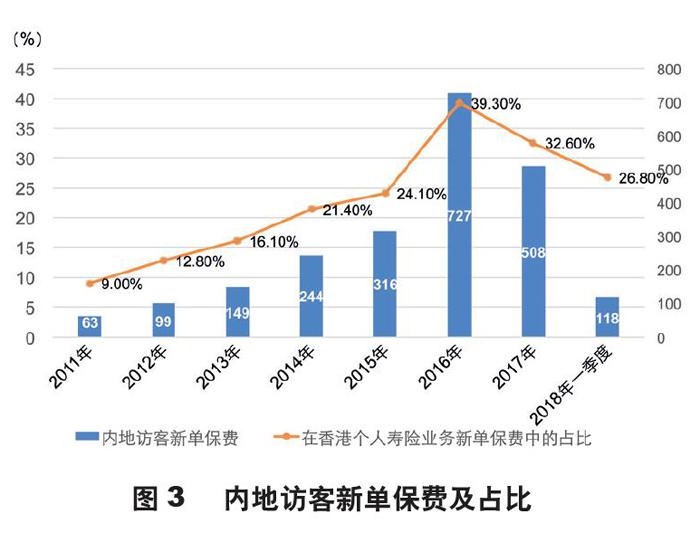

内地访客新单保费收入持续下降。2018年一季度,内地访客新单保费收入118亿港元,同比下降37.1%,占香港个人寿险业务总新造保费的26.8%,较2016年全年的39.3%和2017年全年的32.6%有明显下降,见下页图3。

在国家外汇管制政策的影响下,以转移资产为目的来港投保的内地访客数量明显减少,而以配置香港重疾险的内地访客数量有较明显增加。

按新单保单数统计,内地访客购买重疾险的数量最多,且有明显上升趋势,2018年一季度占比为60.8%,远高于2017年同期的52.6%,表明香港重疾险对内地访客有较强的吸引力;其次为终身寿险,占比30.1%,较2017年同期的39.2%有明显下降,见图4。

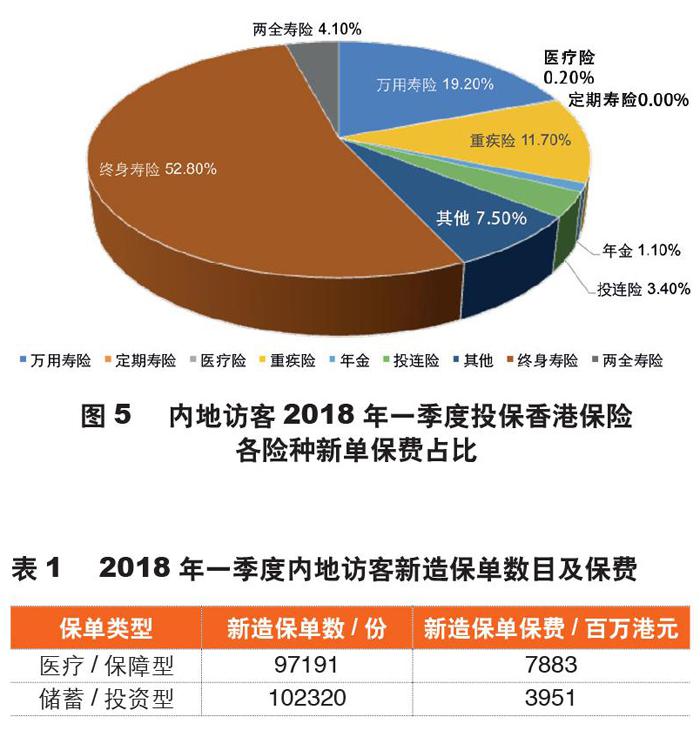

按新单保费统计,内地访客购买终身寿险的保费居首,2018年一季度占比为52.8%,低于2017年同期的57.2%;第二为万用寿险,占比19.2%;重疾险第三,占比11.7%,较2017年同期的7.6%有明显升高,见图5。

内地访客购买的保险产品约95%是医疗或保障型保险产品,如重疾、医疗、终身人寿、定期人寿及年金等,见表1。

香港寿险公司排名情况

2018年一季度,香港寿险公司最新排名如下。

个人新单业务(New Business)

2018年一季度,香港寿险个人新单业务保费与2017年同期比较上升1.0%,至441亿港元。在新单业务市场增长略显乏力的环境下,友邦新单保费收入与2017年同期持平,市场份额21.7%,保持市场排名第1名;宏利新单保费收入大幅增长73.0%,市场份额同比增加4.2个百分点,市场排名由第6名上升至第4名;保诚新单保费收入同比下跌39.9%,市场份额同比下降6.8个百分点,被宏利超越,市场排名第5,近年来首次跌出市场前3;太平人寿香港新单保费收入大幅增长348.6%,市场排名由第15名上升至第8名。

按照总保费收入(整付保费+年化保费)计算,个人新单保费收入排名前15名的香港保险公司市场占比为96.4%,较2017年同期的94.7%有所提升,市场份额进一步向大型公司集中。收入排名前3的公司分别为友邦、汇丰人寿和国寿海外,3家公司市场占比之和为45.6%,低于2017年同期的52.5%(分别为友邦、保诚和汇丰),见表2。

按照标准保费收入(10%整付保费+年化保费),个人新单保费收入排名前15的香港保险公司市场占比为97.5%,收入排名前3的公司分别为友邦、汇丰人寿与国寿海外。

友邦由于2018年一季度整付保费较高,因此在折算为标保之后保费收入同比下降27.9%,市场份额同比下降7.0个百分点,与汇丰人寿相差微毫,见表3。

有效业务(Inforce Business)

2018年一季度,香港寿险个人有效业务(新单业务+续期业务)保费与2017年同期比较上升8.9%,至1086亿港元。

按照总保费收入(整付保费+非整付保费),个人有效业务保费收入排名前15的香港保险公司市场占比为93.9%,收入排名前3的公司分别为友邦、保诚与汇丰人寿,3家公司的市场份额占比为49.8%,见表4。

按照标准保费收入(10%整付保费+非整付保费),个人有效业务保费收入排名前15的香港保险公司市场占比为94.7%,收入排名前3的公司分别为保诚、友邦与国寿海外,见下页表5。

寿险公司业务结构分析

2018年一季度中国香港寿险公司业务结构分析如下。

交费期结构

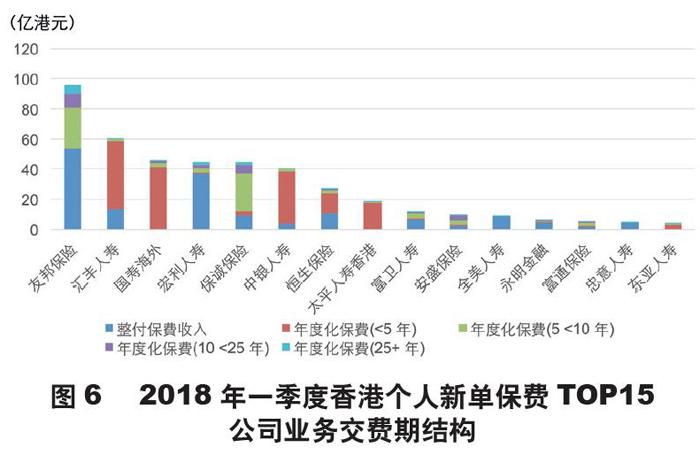

2018年一季度,香港各寿险公司的缴费期结构有明显区别。其中,友邦和宏利有非常高的整付保费收入(一次性趸交),主要受派息基金类产品带动;汇丰、国寿海外和中银等银行系公司则以小于5年期交费的储蓄型产品为主;友邦、保诚两家公司的中长期交费(超过5年,主要是重疾险)产品保费占比明显高于其他公司,展现出其在重疾险市场的主导优势,见图6。

業务渠道结构

代理渠道中,友邦、宏利和保诚3家公司的业务量明显较高;银行渠道中,以汇丰、国寿海外、中银和恒生为主;经纪渠道中,友邦和太平人寿香港的占比高于其他公司,全美人寿则全部依赖经纪渠道。

2018年一季度,友邦的代理渠道和经纪渠道均取得了市场第一的不俗成绩,银行渠道的市场第一常年由汇丰人寿占据,见图7。

保单件数与件均保费

2018年一季度的个人新单保费量有1.0%的微增,但是新单件数同比下跌3.6%,主要因一季度有较多整付大额保单签发,整付保费同比增长23.2%。

2018年一季度,保单件数前3名的公司分别为友邦、保诚和宏利。其中,宏利的整付保单数最高,为6473件,主要为派息基金;友邦的非整付保单数最高,为93474件,见表6。

从件均保费来看,整付保单中,件均保费最高的为忠意人寿,9张整付保单平均每张保单的保费高达4966万港元;其次为全美人寿,平均每张保单的保费为1681.6万港元;非整付保单中,件均保费最高的为太平人寿香港,平均每张保单的保费为292.6万港元,远超其他公司。