基于EVA的A钢铁公司价值创造能力分析

2018-08-10王晓莹

王晓莹 曹 晖

(广西财经学院,广西 南宁 530003)

A钢铁公司成立于上世纪六十年代,于本世纪初在上海证券交易所挂牌上市。A钢铁公司专业生产中厚板、线材、圆钢、船板等12个大类100多个规格品种的钢材。2016年,A钢铁公司实现营业收入266.50亿元,同比增长2.86%,利润1.96亿元。根据冶金工业规划研究院发布的2016年钢铁企业竞争力评级结果,A钢铁公司获评“A级竞争力特强钢铁企业”,在111家参评钢企中名列前茅。根据公司披露的年报显示,在2012-2016年期间,A钢铁公司除了2015年净利润为负数之外,其余年份都是正数,但A钢铁公司是不是真正为股东创造价值?本文采用经济附加值指标对A钢铁公司的价值创造能力进行评估分析,进而提出A钢铁公司如何有效创造价值的建议。

一、A钢铁公司经济附加值的测算

经济附加值(EVA)是由美国Stern Stewart管理咨询公司于1982年提出的,其核心是股权资本也是有成本的,企业的盈利只有高于其全部资本成本时才会真正为股东创造价值,才是真正具有投资价值的公司。经济附加值一定程度上克服了传统会计指标的缺陷,全面考虑了企业全部资本的使用成本,从而更准确地评价企业或部门的经营业绩。但是,EVA指标的使用也存在一定的缺陷。首先,EVA的调整复杂、难度大、无法建立一个统一的规范。其次,经济增加值是绝对指标而非相对指标,所以其不能应用于比较不同规模公司业绩。

虽然EVA指标的使用尚存在一定的问题,但是EVA的先进性和有效性正在被广泛认同,我国在对大型国有企业进行业绩评价时也采用EVA指标,可见其重要性。下面将对A钢铁公司2012-2016的EVA进行测算。

首先,经济增加值的测算公式为:

可以看出,在测算经济增加值的过程中,需要将税后经营业利润、资本总额和资本成本率这三个因素加以确定。下面结合A钢铁公司的财务报表数据,对上述三个指标进行估算。

(一)税后净营业利润(NOPAT)的计算

NOPAT只包括在企业正常业务的经营中产生的利润,本文以A钢铁公司财务报表中的净利润项目为基础,进行调整计算税后净营业利润。计算的公式是:税后净营业利润=净利润+(营业外支出-营业外收入+坏账准备+存货跌价准备+长期股权投资减值准备+财务费用增加额)*(1-所得税税率)-递延所得税资产增加额+递延所得税负债增加额。

根据上述公式和报表数据调整得出的2012-2016年税后净营业利润见表1。

(二)资本总额的计算

EVA中描述的资本总额是指所有投资者投入公司经营的全部资本的账面价值,不包括不参与企业的生产经营活动的资本。故本文拟对A钢铁公司资本总额进行项目的调整,进而计算其2012年—2016年资本总额及资本成本。计算公司资本总额的公式是:

调整后资本总额=平均负债合计-平均无息流动负债+平均所有者权益+平均各项资产减值准备合计-平均在建工程-平均工程物资

其中:平均无息流动负债=平均流动负债合计-平均短期借款-平均一年内到期的长期负债。

根据上述公式计算得出的资本总额见下表2。

表2 2012-2016年A钢铁公司调整后资本总额 单位:元

(三)资本成本率的计算

这里的资本成本率是考虑债务资本和权益资本成本的综合资本成本,一般根据下面的公司进行测算:

加权平均成本率=(债务资本×税后债务资本成本率+权益资本×权益资本成本率)/总资本。

其中:调整后债务资本=短期借款+长期借款+一年内到期的长期借款;调整后权益资本=调整后资本总额一调整后债务资本

1.债务资本成本率。债务资本成本率以中国人民银行公布的贷款利率为基准。短期债务的资本成本以一年期的贷款利率(4.35%)确定,长期债务的资本成本以五年期的贷款利率(4.90%)确定。

2.权益资本成本率。本文权益成本计算基于“资本资产定价模型”(CAPM)。权益资本成本率=无风险报酬率+β×市场组合的风险溢价

其中:第一,本文拟用央行公布的五年期定期存款的利率(2.75%)作为无风险报酬率。第二,A钢铁公司属于黑色金属冶炼及压延加工行业,所以本文拟采用黑色金属冶炼及压延加工行业的β系数作为A钢铁公司的风险指数。通过查询Wind资讯黑色金属冶炼及压延加工行业的加权剔除财务杠杆调整的贝塔系数为0.9686,经过一定的调整后得到无加权剔除财务杠杆调整的贝塔系数为1.19。第三,Femald的研究表明,我国金融市场中可供选择的投资品种相对于美国较少,国内股市投资者对风险的敏感性较低,敢于承担风险,因此投资者对股票投资的风险溢价要求要比美国低。所以本文选择将我国的市场风险溢价定为4%。综上所述,A钢铁公司权益资本成本率为7.51%。

综上,将A钢铁公司公布的财务报告数据带入计算其2012年—2016年资本成本率,计算结果见下表3。

表1 2012-2016年A钢铁公司税后净营业利润 单位:元

表3 2012-2016年A钢铁公司资本成本率

(四)经济附加值(EVA)的计算

根据表1计算出来的税后净营业利润、表2计算出来的资本总额以及表3计算出来的资本成本,计算A钢铁公司2012年-2016年经济附加值,如表4所示:

表4 2012年-2016年A钢铁公司经济附加值 单位:元

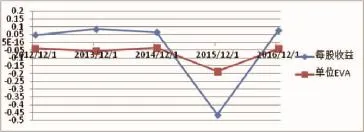

二、A钢铁公司单位EVA与每股收益分析

从图1中不难发现,除了2015年,A钢铁公司每股收益均为正数,且高于其单位EVA,高出值从0.09至0.14之间,几乎相当于当年A钢铁公司每股收益的2倍。这表明A钢铁公司的净利润指标未能够真实反映公司的业绩,公司虽然通过经营获得了利润,但如果考虑权益资本成本,公司为股东创造的价值为负数,说明公司创造的经营收益无法弥补所有资本投入者的成本,实际上公司处于一种毁灭价值的状态。

图1 2012年-2016年A钢铁公司单位EVA与每股收益变动趋势

三、A钢铁公司经济附加值的分析

(一)税后净营业利润分析

净利润是决定税后净营业利润的关键因素。从表1可以看出,A钢铁公司2012年—2016年税后净营业利润均高于净利润,高出值从287,379,756.09元至682,250,670.39元。这主要是因为计算EVA值需要对相应的财务报表数据进行调整,而A钢铁公司最大的调整项目是财务费用。A钢铁公司2012-2016年发生的财务费用远高于当年A钢铁公司的净利润,高出值从189,321,659.90至1,931,753,421.79元,相当于当年A钢铁公司净利润的1倍至5倍,这就直接导致A钢铁公司EVA值的增加。同时,也侧面反映出A钢铁公司的偿债负担较大,融资成本高,导致A钢铁公司盈利水平下降。且2012年—2016年A钢铁公司销售收入及净利润都大致呈现下降趋势:2016年销售收入比2012年下降了28.50%;销售净利率都低于1%,甚至在2015年,销售净利率为-4.59%。

面对着国家供给侧改革的大环境,A钢铁公司可主攻具有高技术含量、高附加值的产品,增强产品竞争力,从而有效提高其销售利润率;亦可更宽地拓展其销售渠道,因时因地实施销售策略,进行提高销售收入;还可以通过进行技术革新减少生产过程中的生产耗费来实现最小化生产成本。

(二)资本成本分析

从表2可以看出,A钢铁公司2012年-2016年资本成本率较高,处于4%-5%之间,普遍高于税后净营业利润所占资本总额的比例。税后净营业利润所占资本总额的比例除了2015年由于税后经营业利润为负数导致其为-3%外,其余年份处于3%-4%之间,这就直接导致A钢铁公司EVA值的减少。具体来看,A钢铁公司负债资本占资本总额的比例都处于59.20%-61.43%左右。这可能就导致A钢铁公司因负担较多的债务成本而引发对净收益减少的冲击作用,发生丧失偿债能力概率也会增加,导致财务风险增加,最终导致A钢铁公司盈利水平下降。

为此,A钢铁公司管理人员应根据企业实际情况选择合适的融资结构和融资方式,适当增加股权资本而不是一味地增加负债资本,充分发挥财务杠杆作用而不是承担财务杠杠风险,从而实现资本成本最小化。

四、研究结论

通过EVA对A钢铁公司的企业价值创造能力进行评估,可以看出,A钢铁公司近年来的经营管理未能为企业创造内在价值。A钢铁公司2012年—2016年的EVA值均为负数,且呈现下降的趋势,2015年A钢铁公司的EVA值更是跌到-13.94亿元。综上,A钢铁公司近年来的经营管理状况不佳,其经营实际上在减损企业的内在价值。对此,A钢铁公司管理层应把经营管理的着眼点转向公司价值的增长,以股东财富最大化为最终的经营目标,避免单一追求会计利润最大化带来的短视行为,致力于谋求公司的持续、长远发展。