农民住房财产权抵押贷款行为响应研究

——基于江苏省宿迁市泗洪县的试点

2018-08-10葛云杰罗曼徐陈乾坤周月书

葛云杰 罗曼徐 陈乾坤 周月书

(南京农业大学,江苏 南京 210095)

近年来,我国对“三农”问题日益重视。但“三农”问题仍然面临资金匮乏、农户由于缺乏有效抵押品而导致金融机构支农力度普遍不足等问题。由此,引入包括农民住房财产权抵押贷款在内的“两权”抵押贷款对解决“三农”问题有积极作用。

一、引言

为解决农民抵押物缺失问题,达到盘活农村土地资产,探索农民增加财产性收入渠道的目的,国务院印发《国务院关于开展农村承包土地的经营权和农民住房财产权抵押贷款试点的指导意见》、人民银行会同相关部门联合印发《农村承包土地的经营权抵押贷款试点暂行办法》和《农民住房财产权抵押贷款试点暂行办法》等政策与指导意见对金融机构、试点地区和相关部门推进落实“两权”抵押贷款试点明确了政策要求,展现了国家对包括农民住房财产权抵押贷款在内的“两权”抵押贷款推行的重视与鼓励。

农村住房财产权抵押的试点具体实施较晚,尽管有自身局限,但是它依旧对于进一步缓解农民有效抵押物不足的现状发挥着积极作用。随着当下政策支持力度不断加大和试点的推进,研究农村产权抵押贷款的行为响应问题更具有政策含义与理论价值,这对于更深入了解政策实施现状,为相关政策更快推进、试点进一步发展有借鉴与参考意义。

目前,国内在央行和银监会倡导农村金融创新的背景下,多地通过本地金融机构进行了农房抵押贷款尝试,浙江、四川、福建、陕西、江西、江苏等省份都开始试点。虽然既有成果对农户财产权的抵押贷款进行了多方面研究,但除极少数研究(何格、张绍阳、陈明红,2016;黄惠春,李静,2013)注重农民住房财产权抵押贷款意愿或机构供给意愿外,绝大部分研究更多集中在如何完善农地金融市场与法律政策层面,对农户财产权的抵押贷款实施障碍发表解决观点(胡建,2015;刘守英,2014;王直民、孙淑萍,2012;万广军,杨遂全,2011;林乐芬,王军,2011)。

总结现状,现有研究基本停留在贷款的政策可行性和潜在行为意愿上,少数研究对农民住房财产权抵押贷款试点实施成果与约束实施条件进行了探索,缺失基于农户视角分析农户对政策的响应与限制农户响应约束条件的研究,而农户作为住房财产权的主体,其行为响应与主观约束是制约农民住房财产权抵押贷款推行的重要因素,对其进行深入调查研究非常必要。

基于上述论述的研究意义与研究必要性,结合江苏试点的地理人文与经济特征等多方面因素,本研究选用江苏省内苏北(泗洪县)已有试点作为研究样本。拟在己有研究基础上,以农户为视角,探索影响农户响应住房财产权抵押主要因素与制约条件,进而为制定和改进农民住房财产权抵押贷款的相关政策提供依据。

二、研究方案

本研究以产权理论、农户行为理论与有效融资理论等经典理论为依据建立农民住房财产权抵押贷款行为响应与约束条件的理论框架,以文献分析法、问卷调查法以及描述统计法为研究方法,以问卷调查和访谈的方式实地调查江苏省内农民住房财产权抵押贷款试点并分析其行为响应特征,实证检验影响响应程度的约束条件,为进一步完善农民住房财产权抵押政策提出对策建议。

三、样本区概况、调查方法

(一)样本区概况

本研究的调查地为江苏省北部泗洪县。该地为欠发达地区,总人口108万,农业总产值为61亿元,农民的经营类型多样,种植农村人均可支配收入13625元,金融机构数约有11个。该地实施农民住房财产权抵押贷款时间较早(自2011年);担保和信用要求较低,享受抵押贷款利率优势;期限灵活,可以为一至三年,对农户抵押物有放宽作用。目前已累计发放14.2亿元,月为2.79亿元。

(二)数据来源与调查方法

本研究使用的数据来自组员于2017年7月在江苏泗洪县的实地问卷调研。在泗洪县的东西南北方向各随机抽样四个乡镇:界集,孙园,上塘,双沟抽样调查。共发放问卷超过300份,共收回完整填写问卷298份,有融资需求有效问卷237份。成功贷到农村住房财产权抵押贷款(行为响应农户)为120份,未参与贷款农户(未产生行为响应农户)117份。

四、分析

(一)农户家庭基本情况分析

根据调查结果显示,在被调查农户的家庭基本情况方面,户主基本以男性为主(表1)。男女比例在是否产生行为响应的两部分人群中相差不大,反映出性别对行为响应的产生并未有显著影响。

表1 产生与未产生行为响应农户男女分布比例

农户平均年龄在45岁左右;接受调查的237名农民年龄主要集中在40~60岁之间。受教育程度主要集中在小学、初中、高中水平。原预期文化程度越高可能会使农户产生更积极行为响应,但跟预期不符的是,在无行为响应的部分,有29%的农户为大专及以上文化程度。而在产生行为响应的部分,仅有6%的农户为大专及以上文化程度。这说明文化程度对农户行为响应影响不如预期。从家庭年总收入来看,未申请住房财产权抵押贷款的家庭年总收入平均在~5万元,申请了贷款的家庭年总收入平均在4~7万元,明显高于未申请贷款家庭。

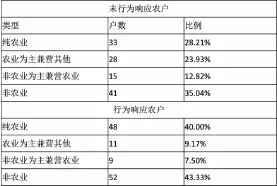

表2反映出产生或未产生行为响应农户经营类型均以纯农业和非农业为主,其中产生行为响应的农户这一特点更为突出,纯农业的户数和非农业的户数均超过未产生行为响应的部分。

表2 响应与未响应农户经营类型分布

(二)农户拥有房产情况分析

从总体上看237人中,拥有农村住房的农户占总调查人数的76%,拥有商品房的农户为62%,农户拥有农村住房比例略大于商品房数量。

将产生行为响应与未产生行为响应农户进行划分,产生行为响应农户比未产生行为响应农户拥有农村住房比例高7%,拥有商品房比例低2%。

或许由于拥有农村住房比较容易取得农民住房财产权抵押贷款,或者拥有农村住房的收入较低,比较需要通过农民住房财产权抵押获得贷款,所以拥有农村住房数可能对是否产生行为响应产生影响。而拥有商品房的人收入更高,比较不缺乏融资途径,所以较少的响应了农民住房财产权抵押贷款。不过两者之间的数量差异并不十分明显,是否有影响还待进一步考证。

产生行为响应与未产生行为响应农户的农村住房,其建造时期均集中在90年代至今,面积集中在300平方米以下,宅基地从100平方米左右到400平方米以上分布分散。预期价值在区间内分布均匀。但未产生行为响应农户对农村住房的预期价值估计较产生行为响应农户偏低,可能是因为认为农村住房不值钱所以没有对农民住房财产权抵押贷款进行响应。产生行为响应与未产生行为响应农户的商品房,其位置均大部分位于乡镇,建造时期均较新,集中在2000年至今,面积集中在200平方米以下,宅基地面积均集中在200平方米以下,预期价值都集中在40万以下,差异不大,对行为响应不大。

(三)农户住房财产权抵押贷款现状分析

1.农户当前贷款情况分析。调查结果显示,行为响应农户大部分有不止一次的贷款经历,表现出行为响应农户总体贷款次数显著高于未响应农户(表3)并且有更高的融资需求。这可能由于行为响应农户之前贷款次数多,使得他们对银行贷款流程有更多了解,敢于尝试新型贷款,对贷款较为信任,所以对农民住房财产权抵押有着较好的响应。另一方面也有可能是因为他们融资需求高,所以贷款次数较多,对农民住房财产权抵押有着较好的响应。

表3 响应与未响应农户贷款次数分布

2.农户对住房财产权抵押贷款了解与响应情况分析。行为响应农户均知道“住房财产权抵押贷款”这一名词,并对年限、利率等细节熟悉明了,而在未行为响应农户中,有37.61%的农户知道“住房财产权抵押贷款”这一名词,但未曾申请过或没有过多关注而基本对利率年限等细节不了解;62.39%的农户没有听过“住房财产权抵押贷款”这一名词,对相关政策细节更一无所知。可以看出,对政策是否了解也是约束行为响应的重要因素。

共有120人对农民住房财产权抵押贷款进行了响应,仅有1人因为住房不符合贷款要求(住房地理位置过偏)没有获得贷款,其他119人均获得了贷款。这也说明贷款可获性较好。

产生行为响应的农户普遍对贷款可获金额有更大期待。76.67%的农户对贷款流程基本满意,其中5.8%的农户希望提高贷款额度;2.5%的农户觉得贷款程序略微复杂,希望有所简化;14.17%的农户觉得贷款利率偏高,希望有所降低。

3.农户贷款次数情况。表4给出了受访农户在2010~2017年对农商行(正规金融机构)抵押贷款行为响应次数的基本情况。在全部237个有效样本农户中,农户土地产权抵押贷款行为响应次数符合计数数据特征。此外,每个农户在2010~2017年内,参与抵押贷款次数是随机且独立发生的,且这237个参与次数的样本均值(0.6962)和样本标准差(0.8862)较接近,从统计学意义上来看,可以认为基本没有显著性差异。因而从数据分布特征上讲,这样的数据近似泊松分布(poission distribution)。

表4 泗洪农户2010~2017年土地住房财产权抵押贷款行为响应次数及分布

4.与贷款相关政策落实情况分析。从表5明显可以看出绝大部分响应农户房产证权一致,这说明证权一致对农户响应农民住房财产权抵押贷款有重要作用。但不可否认,证权是否一致与当地政府的具体政策有关,比如政府给村里的老房子统一发过证,但是部分新房子并没有房产证。自2006年以来基本未新增农民住房确权登记,目前办理贷款的绝大部分为2006年以前确权登记的农房。

表5 响应与未响应农户证权是否一致情况分布

5.农户办理贷款便捷程度分析。在外部情况上,我们主要调查了从农户家到最近发放农民住房财产权抵押贷款的金融机构的方便程度(表 6)。

表6 响应与未响应农户前往相关金融机构便捷程度分布

研究结果显示,行为响应农户从家到最近发放农民住房财产权抵押贷款的金融机构的方便程度明显高于未作出行为响应农户。所以说,从农户家到最近发放农民住房财产权抵押贷款的金融机构的方便程度对行为响应情况有着重要的影响。

五、结语

就调查比例来看,有超过一半的农户对农民住房财产权抵押产生了行为响应,体现出农民住房财产权抵押贷款政策实施较为成功,验证了此贷款对拓宽农民融资渠道的积极作用。

响应贷款对收入状况有一定要求。拥有农村住房对申请贷款更加有利。有贷款经历的农户有更加积极行为响应,同时证权一致和从农户家到最近发放农民住房财产权抵押贷款的金融机构的方便程度对行为响应情况有着重要的影响未产生行为响应农户选择了其他融资渠道,部分原因是对农民住房财产权抵押贷款不了解。所以政策宣传的落实在农民住房财产权抵押的推行上将起着重要的作用。因此金融机构应针对不同人群有重点的进行宣传。

除此之外,政策应当配套更加完善的保障政策,提高金融机构积极性。大部分农户的经营风险性较大,没有稳定的现金收入,信贷风险较大。且在政策出台的同时没有相关的保障措施,除了有政策性任务的金融机构,其余金融机构对该类贷款积极性较低。应出台相关政策保障金融机构(例如政策性保险,在财税、贴息、担保费补助等方面给予政策倾斜),完善风险分担机制,降低金融机构贷款风险。