财务杠杆效应对企业债务融资决策的影响探究

2018-08-10邓一帆

邓一帆

(广州华商职业学院,广东 广州 511300)

当前,我国企业的融资方式普遍采用股权融资,表现出股权融资偏好,而对债券融资较少采用,这似乎表明企业的股权融资比债务融资更有利。其实不然,企业选择融资选择方式时,应该按照企业自身经营情况,并结合需要融资的规模,而不是一味偏好股权融资。企业经营者采取债券融资,发挥财务杠杆作用,能够让企业获取财务杠杆利益,促进企业的良性发展,财务杠杆效应对于企业债务融资决策的影响是重要的。

一、财务杠杆效应的基本定义

财务杠杆效应是指由于固定费用的存在而导致的,当某一财务变量以较小幅度变动时,另一相关变量会以较大幅度变动的现象。也就是指在企业运用负债筹资方式(如银行借款、发行债券)时所产生的普通股每股收益变动率大于息税前利润变动率的现象。因为有了企业中固定费用的存在,使得企业的每股收益相较于息税前利润变动的倍数。也就是说由于债务利息费用的存在,使得企业的息税前利润的变动引起每股收益的更大变动的情况。财务杠杆效应包含经营杠杆、财务杠杆和复合杠杆三种形式,企业运用财务杠杆时产生的结果和过程,主要表现为财务收益和财务风险。

财务杠杆效应具有不确定性的,一方面是积极的,当企业运用财务杠杆积极的方面时,就会可能促使企业的负债比率上升,促进企业进行债务融资决策,有利于企业的可持续发展;一方面是负面的、消极的,如果企业财务风险大于收益时,就有可能导致企业的负债比率过大,让企业无力偿还企业债务,资不抵债,最终导致企业出现破产危机。

二、财务杠杆在企业债务融资中的重要性

当前融资结构的现状研究表明,企业偏重于股权投资,股权投资的比例过大。而且,研究债务融资决策的重点在于股权和债务之间的比重研究,而对于财务杠杆效应对于企业债务融资决策的影响探究较少,导致企业对于债务融资理解不透切,很可能在债务融资决策中出现决策失误。债务融资方式在现代企业的运营中发挥着重要作用,债务融资作为一种外源融资模式,不但可以满足企业发展过程中出现的资金需求问题,也能够改善融资结构,促使企业的可持续发展。

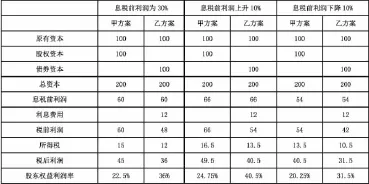

表1 H公司甲、乙两方案股东权益利润率比较 单位:万元

利用好财务杠杆作用可以使得企业内部资金和借入资金比例适中,优化融资结构,衡量债务融资决策的可行性,这有利于企业做出符合企业长期发展目标的融资决策。企业进行债务融资决策时,通过提高资产负债率,可以优化资本结构,运用财务杠杆效应,能够衡量好企业的风险和报酬这两者关系,有利于企业追求企业价值最大化的目标。

假设201X年1月1日H公司原有资本(普通股股本)为100万元,息税前利润率为30%,所得税税率为25%,该公司拟再筹资本100万元以扩大生产规模,有如下两个筹资方案,甲方案:发行普通股100万元;乙方案:发行债务100万元,年利率为12%。表1列示了息税前利润保持现在水平、上升10%和下降10%这三种情况。

由表1可知,在息税前利润一样的前提下股权融资的股东权益利润率为22.5%,而债券融资的股东权益利润率为36%。在息税前利润为30%不变的前提下,不同的息税前利润中债券融资的股东权益利润率都比股权融资的股东权益利润率增长率都大。这是由于企业进行债券融资的利息费用能够产生抵税作用,所以选择债务融资方式能够提高企业的股东权益利润率,这是财务杠杆收益在企业债务融资决策中的具有积极意义的方面。

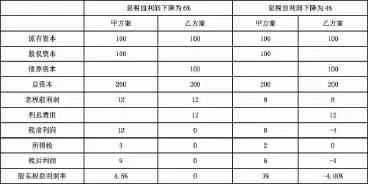

表2 H公司甲、乙两方案股东权益利润率比较 单位:万元

相反地,如表2所述,当企业息税前利润降到6%时,即是企业的息税前利润刚好弥补企业要承担的利息费用的时候,这时候采用债务融资方式的股东权益利润率为0,而没有承担利息费用的情况下,就是企业采用股权融资方式来筹资的话,企业即使息税前利润降为6%,企业还是有盈利的,股东权益利润率大于0。当企业息税前利润率降到不足以偿还企业的利息费用时,企业在没有承担利息费用的时候,企业的股东权益利润率仍是正的;在企业有承担利息费用时,企业的股东权益利润率是负的。这说明了企业的财务杠杆效应给企业致债务融资带来的负效应,即是财务杠杆损失在企业债务融资决策中的具有消极意义的方面。

三、财务杠杆对企业债务融资决策的双重影响

如果企业的息税前利润率大于企业的负债利息率,企业适当地利用财务杠杆可以提高企业的股东权益利润率,而且随着负债的增加,企业的财务杠杆效应也会更加显著,这就是财务杠杆收益对于企业负债融资的积极方面。相反地,当企业的息税前利润率小于企业的负债利息率时,企业如果采用财务杠杆的话,就有可能造成企业无力偿还债务,这就是财务杠杆损失对于企业负债融资的消极方面。

(一)财务杠杆收益对企业债务融资决策的正面影响

企业进行债务融资决策的一个重要前提是企业的债权人要求考察企业的每股收益这个指标。每股收益通常被用来反映企业的运营效益,衡量普通股的盈利能力和投资风险,是投资者等信息使用者据以评估企业的获利水平、预测企业发展前景,从而做出有关经济决策的重要的财务指标之一。财务杠杆与每股收益密切联系,财务杠杆表现了每股收益对于息税前利润的影响程度。企业发挥好财务杠杆效应,提高每股收益这个指标,能够促使企业做出有关债务融资决策。

1.有利于企业判断债务融资的预期偿债能力。财务杠杆收益能够提高企业的负债比例,资产负债比例是判断企业的预期长期偿债能力强弱的一个标准。一般认为负债比例越大,企业获取盈利的能力越强,财务杠杆收益能够产生抵税效应和降低融资成本。

2.有利于企业判断负债融资的规模。有的企业在做出债务融资决策时,关注能否筹集到资金、筹集到多少资金、筹集资金的条件是什么,但对于筹集到的债务资金如何利用、日后如何偿还、怎样偿还缺乏较为详细和成熟的考虑,这样很容易造成决策失误。企业在进行债务融资决策时,运用财务杠杆收益能够判断企业的融资规模是否比较适中,资产负债率普遍为60%-70%认为是较合适的,既能满足企业发展的需要,又不损害企业的长远发展。而超出85%就需要引起注意和警惕。

3.有利于企业追求企业价值最大化。企业债务融资需要考虑许多影响因素,其中之一是税收,企业要实现税后利润最大化或企业价值最大化的目标,都离不开有关税收因素的考量。企业发挥财务杠杆收益能够产生利息抵税作用,能够帮助企业做出有关债务融资决策。

4.不同的企业规模,债务融资决策也不一样。上司公司和大企业倾向于长期负债,而中小企业倾向于短期负债,短期负债跟长期负债相比,短期负债要求偿还的期限更短,资产流动性大,到期偿还本息的时候,可能利用短期负债创建的项目还没完工,筹集来的资金还没能让企业盈利,可能会让企业面临巨大的流动危机,造成企业破产。而财务杠杆效应影响的是企业的长期负债,这有利于企业做出长期债务融资决策。

5.财务杠杆对于企业做出债务融资决策具有重要影响。在企业借款的利率固定的前提下,当企业的收益率高于银行借款利率时,使用财务杠杆收益,能够使企业的每股收益提高。财务杠杆系数是指企业因为固定财务费用的存在,企业的息税前利润相对于每股收益的影响程度。其中,固定财务费用一般都是指企业负债融资时所支付的利息费用,即是企业筹资需要偿还的利息费用。财务杠杆影响的是企业的每股收益,而负债融资影响的是负债利息率,所以,利用财务杠杆效应可以使企业的每股收益提高,每股收益大于银行借款利率,产生财务杠杆收益,从而帮助企业做出较合理的债务融资决策。

(二)财务杠杆损失对企业债务融资决策的负面影响

由于财务杠杆受各种因素的影响,企业在取得财务杠杆利益的同时,也伴随着一定的财务风险,因此,分析财务杠杆的反作用对于企业债务融资决策的负面影响是有必要的,以此提醒企业经营者在使用财务杠杆创造收益的同时,也要避免有效规避杠杆的反作用给企业债务融资决策带来的负面影响。

1.影响企业的自身资金的积累。企业在经营过程中,仅仅依靠企业自身的资金积累并不能满足企业发展扩大的需要,还需要借入一部分外来资金,这些借入资金倘若能有效利用的话,能够对企业的资产结构起到调节平衡作用,促进企业的发展。但是,假如企业借入资金过多或者没有发挥实质性作用,这时候再使用财务杠杆效应,可能会造成企业的负债越来越多,使企业遭遇财务困境。

2.资产负债率并不意味着越大越好。企业负债经营会使企业的负债率增大,降低债权人债权的保障程度,债权人收回本利的困难增加,这对于债权人来说是不利的。假如这时候使用财务杠杆,就会对企业债务融资决策起反面作用,在很大程度上限制了以后增加负债筹资的能力,会加大未来企业筹资的难度,筹资成本增加,进而影响企业有关的债务融资决策。

3.间接导致企业经营效应下降。企业处于不同的发展时期,会采用不同的债务融资决策。当企业处于创立期、成长期以及衰退期时,企业的经营效应会下降,企业的息税前利润补偿不了企业的利息费用时,甚至得动用企业的权益资本来偿还利息费用,此时利用财务杠杆,企业取得的利润甚至比不上企业在不适用财务杠杆的情况下获得的收益,而且越使用财务杠杆,更容易导致企业经营效应下降,对企业债务融资决策的负面影响也就会越大,这就是财务杠杆的反作用对于企业债务融资决策的负面影响。

4.不利于企业追求企业价值最大化。如果出现财务杠杆损失,会使企业的息税前利润下降,一定程度上表明企业的盈利能力下降,会影响企业追求价值最大化的目标。负债融资是现代企业一种重要的融资方式,负债融资能够发挥企业的财务杠杆收益效应,从而提高企业的每股收益,最终达到促使企业价值最大化的目标。

财务杠杆的运用就是一把双刃剑,恰当运用的话,企业的负债融资才会发挥作用,使企业的经营平稳、良性地发展下去;而不恰当运用的话,企业的负债融资会得不偿失,导致企业出现债务风险。企业若运用财务杠杆效应运用得当,能够让企业的投资收益率大于企业税前利润。企业进行负债融资能够发挥财务杠杆效应,但是企业也要考虑筹资风险,衡量风险和收益,懂得趋利避害,正确使用财务杠杆效应,实现财务杠杆收益,确保企业能够让借来的借款在偿还财务费用之后,才有余力来进行企业经营,促进企业发展。