上市公司职工薪酬成本与协调度的测度与实证

2018-08-10桂俊煜

桂俊煜

(中国劳动关系学院,北京100045)

0 引言

股市是经济的晴雨表,上市公司作为市场上最具活力的企业,其职工薪酬的支付水平及变动既是国家经济发展水平和发展趋势的集中反映,也是观察国家居民收入状况的重要窗口。从企业财务能力角度出发,客观地评价公司职工薪酬成本水平、动因与潜力,探索有利于促进企业增长,有利于缩小职工薪酬差异的政策和措施,对促进社会经济的发展,提升职工幸福指数和促进和谐的劳动关系意义重大。

随着供给侧改革的稳步推进,未来产业结构的调整优化必然需要大量的资金支持。在当前中国经济放缓的趋势下,如何充分发挥金融体系对产业升级的促进作用,为顺利实现福建产业结构升级提供资金保障,达到“稳增长、调结构”的目标,是一个具有重要现实意义的课题。我国学者针对上市公司职工薪酬问题的研究,主要集中在分析决定和影响薪酬的因素[1-3],以及公司高管-普通职工薪酬差距及影响[4-6]两个方面。在公司职工薪酬成本水平与协调度问题上,特别是基于企业财务能力,对上市公司薪酬支付水平进行客观科学计量、分析还有不足。更多的分析是居于统计数据,对我国上市公司平均工资总体呈现描述性统计和判断。有学者实证分析了薪酬水平变动的动因,结构显示企业的现金持有过多会倾向于支付更多的职工薪酬[7]。还有学者研究了职工薪酬支付与企业价值的关系,认为职工薪酬分配比例越高,企业价值越低[8]。但从总体看,还需要结合企业实际科学判断公司职工薪酬成本指数、动因及影响,探寻促进企业发展的新动力和缩小职工薪酬差距的合理机制。

本文结合学者们的相关研究结论,对我国上市公司职工薪酬成本水平与行业协调度进行实证。实证过程通过基于公开的财务指标,构建上市公司职工薪酬成本水平评价模型,并利用模型分析比较行业间职工薪酬成本水平。在此基础上,进一步衡量上市公司各行业薪酬水平与市场整体状况的协调度。

1 数据来源、变量选取与模型构建

1.1 数据来源

本文研究对象是沪深两市的所有上市公司,按照证监会分类法共分为19个一级行业,分别用A—S表示①A:农、林、牧、渔业;B:采矿业;C:制造业;D:电力、热力、燃气及水生产和供应业;E:建筑业;F:批发零售;G:交通运输、仓储和邮政业;H:住宿和餐饮业;I:信息;J:金融业;K:房地产业;L:租赁和商务服务业;M:科学研究和技术服务业;N:水利、环境和公共设施管理业;O:居民服务、修理和其他服务业;P:教育;Q:卫生和社会工作;R:文化、体育和娱乐业;S:综合。。由于截止发稿前,我国上市公司2017年度财务报告尚未完全公布完毕,考虑到样本数据的完整性,数据对比的年份为2015年和2016年。为保证研究的规范性和数据准确性,样本中剔除财务指标数据不完整公司,另外O类上市公司只有1家,故剔除。最终获得数据样本为3198家。为保证分析结论可靠,所有数据均使用原始数据。

1.2 变量选取

由于本文研究目的是结合企业财务能力,分析上市公司薪酬成本,因此选择反映企业财务状况、经营状况、现金流量状况、企业运营能力的,与总评价目的正向关的核心指标和数据,并将其直接运用或与职工薪酬建立联系构造新指标,力图用最少的指标构造解释力较强评价模型。

本文最终选择的核心指标有:(1)薪酬资产比(X1):公司职工薪酬与企业资产总计的比值,反映企业在资产层面负担薪酬的水平。(2)薪酬负债比(X2):公司职工薪酬与企业负债总计的比值,反映企业在债务层面负担薪酬的水平。(3)薪酬净资产比(X3):公司职工薪酬与企业净资产总计的比值,反映企业在净资产层面负担薪酬的水平。(4)薪酬营业收人比(X4):职工薪酬与营业总收入的比值,反映企业营业总收入中用于支付职工个人薪酬的比率。(5)薪酬利润总额比(X5):职工薪酬与利润总额的比值,反映企业税前利润承担职工薪酬的水平。(6)薪酬经营活动现金流入比(X6):公司职工薪酬与经营活动产生现金净流量的比值,反映核心业务所得净现金用于支付个人职工薪酬的比率。(7)薪酬销售商品收现比(X7):公司职工薪酬与销售商品提供劳务收到的现金的比值,反映企业销售所得现金用于支付个人职工薪酬的比率。(8)薪酬净利润比(X8):公司职工薪酬企业净利润的比值,反映企业净利润负担劳动力成本的程度。

本文中的公司职工薪酬数据来源于上市公司年报现金流量表中的“支付给职工以及为职工支付的现金”项目,并扣除了前三位高管薪酬(目的是反映公司普通职工薪酬成本水平)。流量表中该项目反映企业用现金实际支付在职职工(但不含固定资产购建人员)的工资、奖金、各种津贴和补贴等职工薪酬。指标中的资产总计和负债总计采用公司年报中的期末数。行业的资产周转率通过按行业汇总后的数据进行计算。

1.3 模型构建

本文采用因子分析方法评价公司职工薪酬成本水平,因子分析模型的基本结构为:

其中,i为年份;n为公共因子个数,即构成评价指标体系的指标个数;Xi为待观测的变量;Fi为公共因子,指代每个构成评价指数的指标;ai为每个公共因子在待观测变量中所占的权重;Ui为特殊因子。利用因子分析,得出不同成份的因子得分为FACn,其中n为因子成份个数。βik为各成份所占的比重,Fr为公司职工薪酬成本指数指数,由此可得到方程:

该方程为公司职工薪酬成本水平评价函数,反映了根据企业财务能力测算的上市公司职工薪酬成本水平,该值越高,表明企业相对于其财务能力薪酬成本负担越重。行业职工薪酬协调度利用耦合模型进行评价,该模型表示为:

耦合协调度可以反映系统间的相互作用关系,利用D值反映上市公司Z行业薪酬水平与市场M整体水平的耦合协调度,可以判断市场薪酬水平行业间影响。C为耦合度函数,式中F为职工薪酬成本水平评价函数。C值在[0,1]之间,反映公司对市场的耦合度协调度。D值反映耦合协调度,D值越大说明耦合协调度越高,按D值协调度一般分为低水平耦合(0~0.3)、拮抗型耦合(0.3~0.5)、磨合型耦区(0.5~0.8)和协调型耦合(0.8~1)这4种类型。函数中a一般取经验值0.6,β取经验值0.4。

2 实证分析

2.1 2015年职工薪酬成本水平评价模型分析

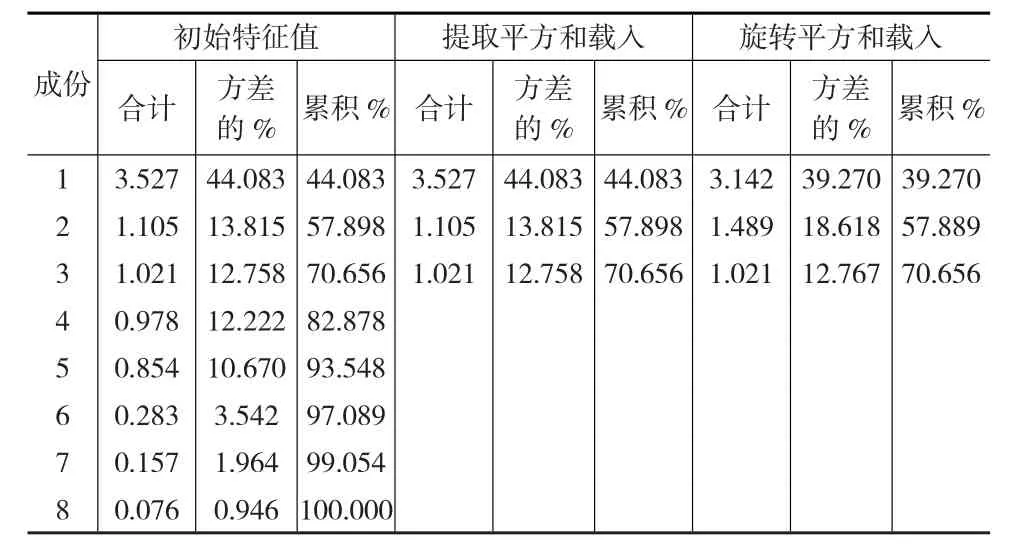

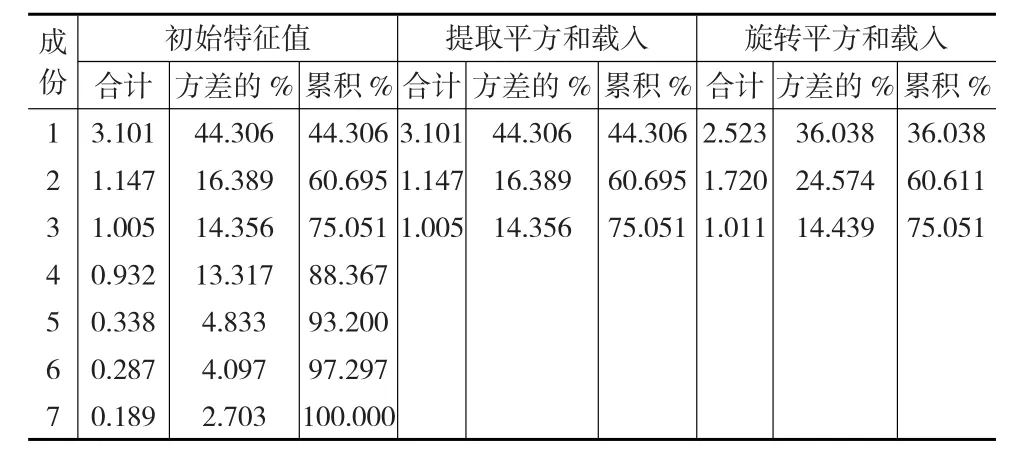

首先运用SPSS19.0对2015年原始数据分析处理,KMO检验值为0.769,BBartlett球形度检验Sig为0(<0.05),变量之间显著相关。根据变量的相关系数矩阵,选择主成份提取法,运用最大方差法转轴。2015年解释的总方差如表1所示。

表1 2015年解释的总方差

由表1可知,2015年抽取的共因子为5个,累计结果超过70%,基本能解释原始指标体系的绝大部分信息,可以作为评价指标体系。旋转成分采用Kaiser标准化的正交旋转法,在4次后收敛得到载荷矩阵。如表2所示。

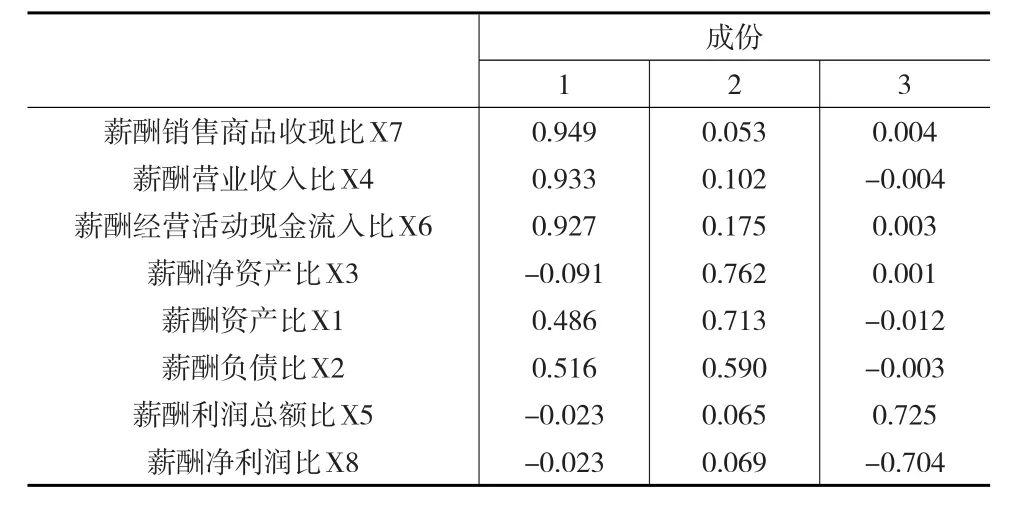

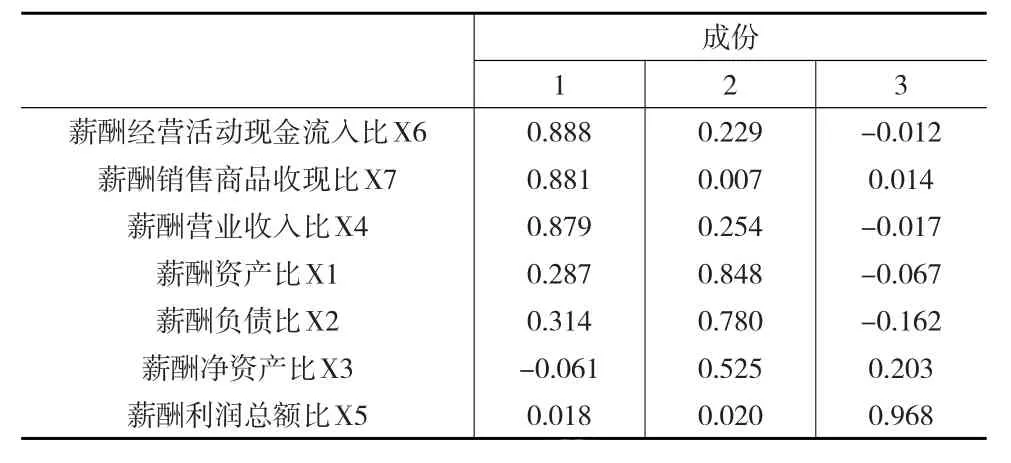

表2 2015年旋转成份矩阵

表2的载荷矩阵表明,影响上市公司职工薪酬成本指数水平的因子有3个。其中第1个因子其解释力达39.27%,该因子与薪酬销售商品收现比、薪酬营业收入比、薪酬经营活动现金流入比相关,可以命名为销售因子。销售因子是对公司收入能力和工资政策的综合反映,其中收入是职工薪酬来源的基础,职工薪酬占比反映了公司的工资政策。第2个因子和薪酬资产比、薪酬负债比、薪酬净资产比有关,解释力达18.618%,可以命名为规模因子。规模因子反映了企业在资产规模上的薪酬成本。薪酬占比资产比越高,意味着企业整体支持水平越高。第3个因子和利润总额、净利润有关,解释力达12.767%,可以命名为利润因子。因此,3个因子的权重分别为0.556、0.264、0.189。各指标成分得分系数矩阵如下页表3所示。

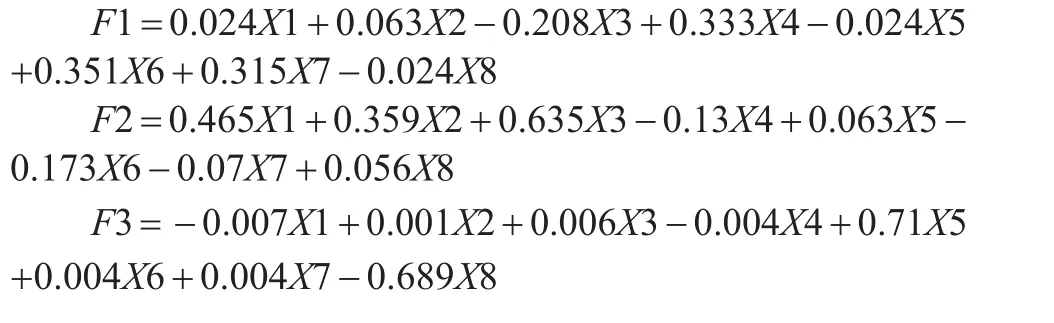

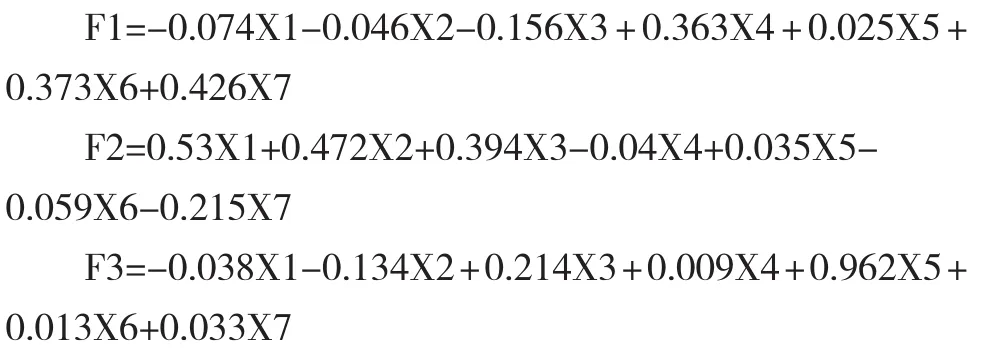

因此,反映2015年上市公司职工薪酬成本水平的公因子函数为:

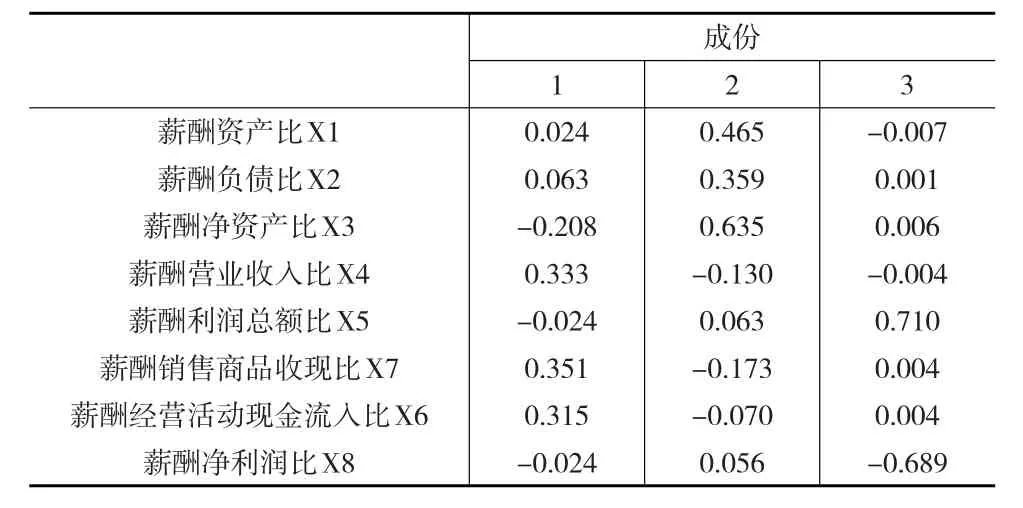

表3 2015成份得分系数矩阵

2015年上市公司职工薪酬成本水平因子综合得分函数为:F=0.556F1+0.264F2+0.189F3

根据表1和表3,2015年上市公司职工薪酬成本评价函数中指标X1—X8的权重分别为:0.090、0.086、0.187、0.145、0.104、0.159、0.128、0.101。2015年职工薪酬成本水平评价函数为:

2.2 2016年职工薪酬成本水平评价模型分析

运用SPSS19.0对2016年原始数据分析处理,KMO检验值为0.748,BBartlett球形度检验Sig为0(<0.05),变量之间显著相关。根据变量的相关系数举证,选择主成份提取法,运用最大方差法转轴。2016年解释的总方差见表4。

表4 2016年解释的总方差

由表4可知,2016年抽取的共因子仍然为3个,累计为75.05%,低于2015年的水平,但仍然基本上解释了原始指标体系的绝大部分信息,可以作为评价指标体系。旋转成份采用Kaiser标准化的正交旋转法,在4次后收敛得到载荷矩阵。如表5所示。

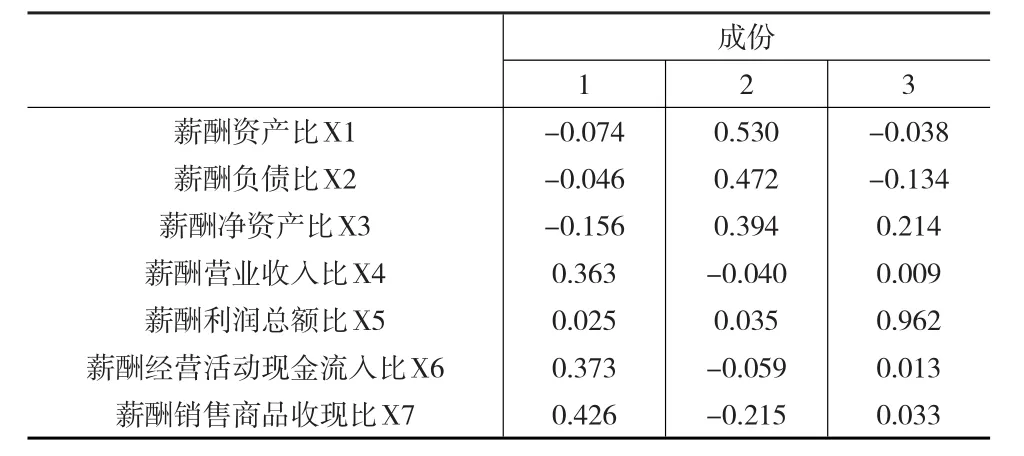

表5 2016年旋转成份矩阵

由表5的载荷矩阵表明,影响上市公司职工薪酬成本指数水平的因子有3个。其中第1个因子其解释力达36.038%,该因子与薪酬销售商品收现比、薪酬营业收入比、薪酬经营活动现金流入比相关,可以命名为销售因子。销售因子是对公司收入能力和工资政策的综合反映,其中收入是职工薪酬来源的基础,职工薪酬占比反映了公司的工资支付政策。第2个因子和薪酬资产、薪酬负债比、薪酬净资产比有关,解释力达24.574%,可以命名为规模因子,规模支付因子反映了工资在企业规模上支付水平。薪酬占比资产比越高,意味着企业整体薪酬成本越高。第3个因子和利润总额有关,解释力达14.439%,可以命名为利润因子,因此,3个因子的权重分别为0.543、0.288、0.169。各指标成分得分系数矩阵如表6所示。与2015年相比,利润因子少了一个指标薪酬净利润比,说明2016年净利润对薪酬的贡献总体在减少。

表6 2016年成份得分系数矩阵

因此,反映2016年上市公司职工薪酬成本水平的公因子函数为:

2016年上市公司职工薪酬成本水平因子综合得分函数为:

根据表4和表6,2016年上市公司职工薪酬成本评价函数中指标 X1—X7的权重分别为:0.1402、0.1311、0.1588、0.1225、0.1351、0.1302、0.1822。2016年职工薪酬成本水平评价函数为:

2.3 实证结果及分析

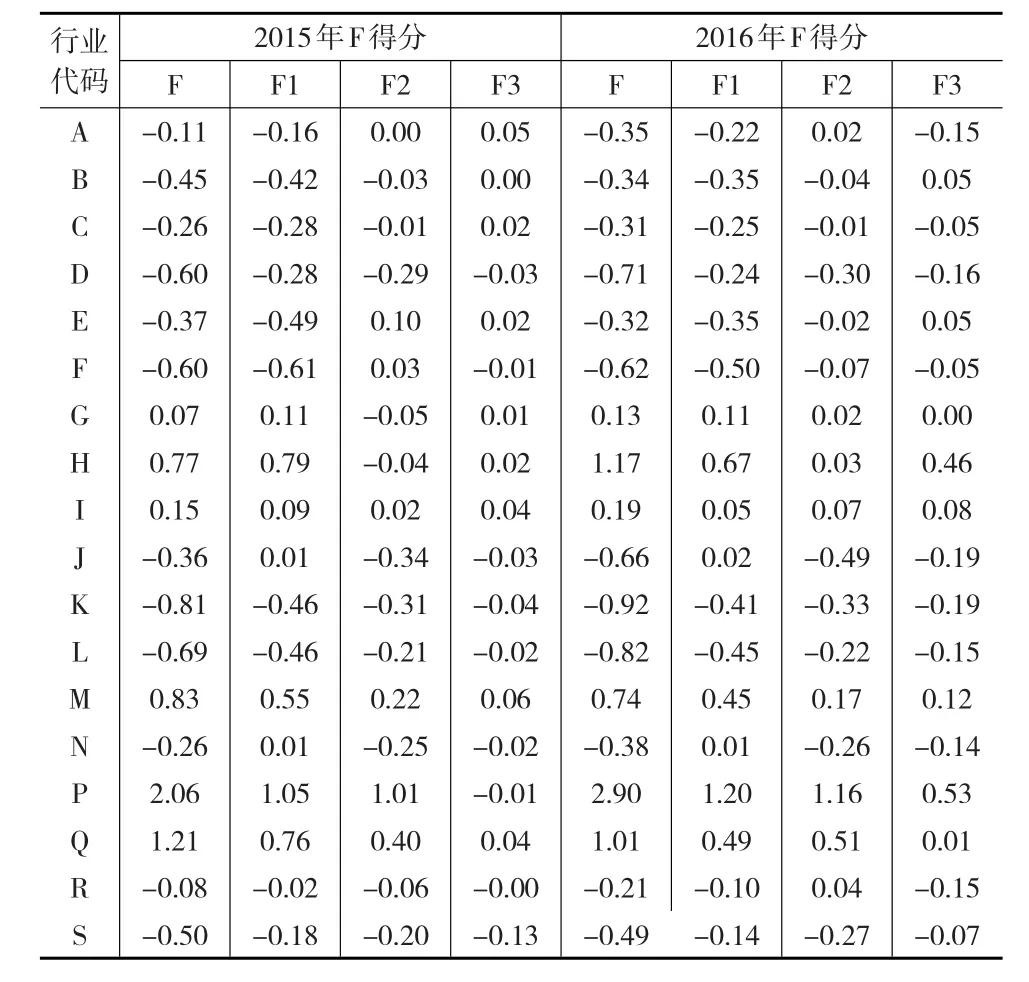

根据职工薪酬成本水平评价模型,带入2015年和2016年变量,即得到上市公司职工薪酬成本水平得分,见下页表7。

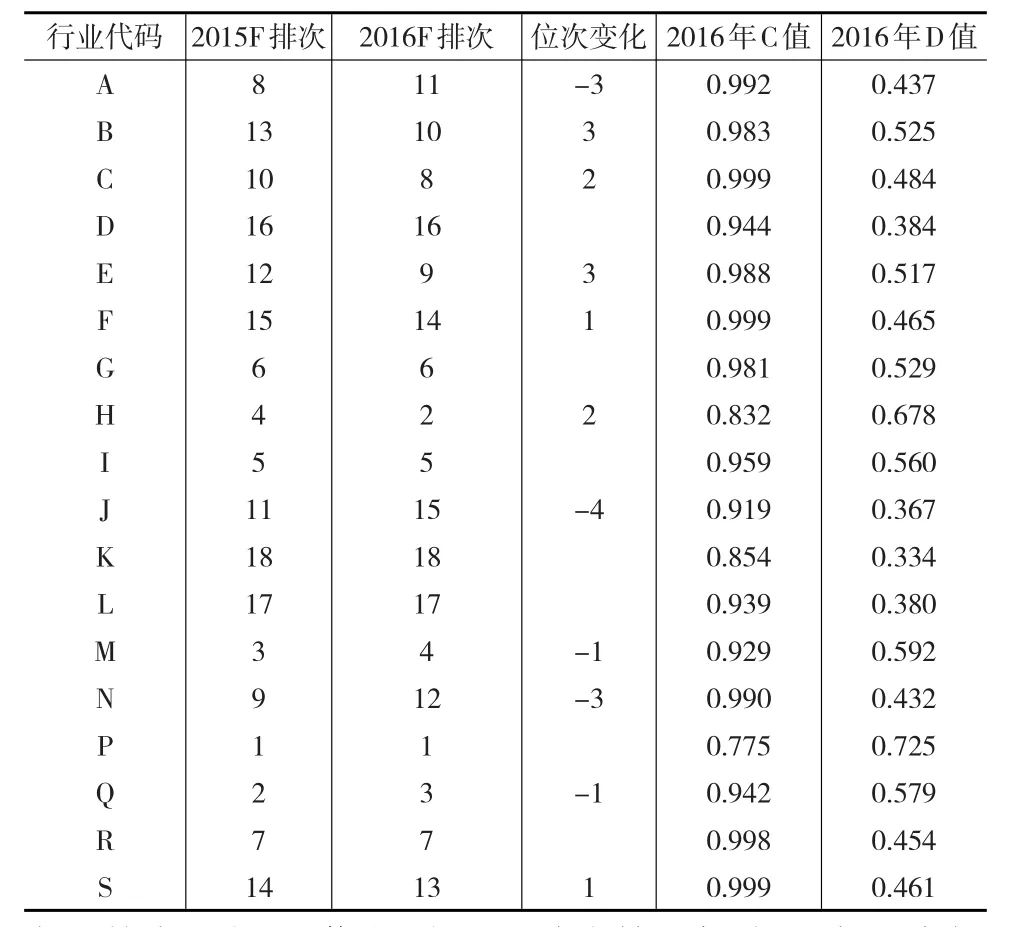

根据各公司Y模型得分,加入到耦合函数模型,即得到上市公司职工薪酬成本水平协调度结果,见下页表8。另外,表8还整理了上市公司因子综合F得分的排序变化情况。

实证结果反映了2016年基于公司财务能力对上市公司职工薪酬成本水平和行业薪酬成本水平协调度的测度状况。

由表7可知,在职工薪酬成本水平方面,实证显示,2016年有6个行业的职工薪酬成本水平高于市场平均水平,12个行业低于市场平均水平:高于市场平均的6个行业分别为:教育、住宿和餐饮业、卫生和社会工作、科学研究和技术服务业、信息、交通运输仓储和邮政业;低于市场平均水平的12个行业中按位次倒数6位分别为房地产业、租赁和商务服务业、电力热力燃气及水生产和供应业、金融业、批发零售、综合。

表7 2015—2016年上市公司职工薪酬成本水平

表8 上市公司职工薪酬成本水平与协调度

从各行业职工薪酬成本水平得分看,比较收入因子,可以看出有8个行业:教育、住宿和餐饮业、卫生和社会工作、科学研究和技术服务业、交通运输仓储和邮政业、信息、金融业、水利环境和公共设施管理业;高于市场水平,说明这8个行业的收入因素负担的薪酬水平高于市场平均。比较规模因子,可以发现也有8个行业:教育、卫生和社会工作、科学研究和技术服务业、信息、文化体育和娱乐业、住宿和餐饮业、农林牧渔业、交通运输仓储和邮政业高于市场水平。在利润因素上对薪酬负担高于市场水平的分别为:教育、住宿和餐饮业、科学研究和技术服务业、信息、建筑业、采矿业、卫生和社会工作、交通运输仓储和邮政业。

由表8可知,比较2015年和2016年各行业职工薪酬成本水平排序变化,可以看到建筑业和采矿业排序均上升了3位,住宿和餐饮业、制造业排序上升2位;排名下降的有五位,分别为:金融业、水利环境和公共设施管理业、农林牧渔业、科学研究和技术服务业。成本变动影响因素众多,总体上看,受益于国家对水利环境公共设施管理和农林牧副渔业的政策支持,这两个行业资产周转能力提升明显,相对降低了企业成本;另外,随着经济结构“二三一”向“三二一”的转型,科学研究和技术服务业的收入扩张能力得到增强,对企业成本降低作用明显。

在行业薪酬水平协调度方面,市场整体薪酬支付水平耦合度为0.471,属拮抗型耦合。说明行业间薪酬成本变动相互影响程度很低。这意味着为促进行业间薪酬水平的联动性,缩小行业间职工薪酬差距,建立以行业为基础的集体协商有充分必要性。从耦合协调度具体数据看,与市场平均水平协调度差异最大的行业依次为:房地产业、金融业、租赁和商务服务业、电力热力燃气及水生产和供应业、水利环境和公共设施管理业、农林牧渔业。

3 结论

本文通过实证可以得出以下结论:基于公司财务能力,在2016年3198个样本企业中,教育、住宿和餐饮业、卫生和社会工作、科学研究和技术服务业、信息、交通运输仓储和邮政业这6个行业的薪酬成本较高。房地产业、租赁和商务服务业、电力热力燃气及水生产和供应业、金融业、批发零售、综合这6个行业相对成本较低。在行业职工薪酬成本协调度方面,市场薪酬成本水平耦合度为拮抗型耦合。与市场平均水平相比,房地产业、金融业职工薪酬成本最不协调。