母国金融市场化和地方政府干预对企业海外并购行为影响的实证分析

2018-08-10王宇露

周 萍,王宇露,黄 明

(1.上海电机学院 商学院,上海 201306;2.复旦大学 经济学院,上海 200433)

0 引言

制度是影响跨国并购的重要因素,Muehlfeld等(2007)[1]研究发现,制度因素对跨国并购的影响甚至比企业本身的因素还重要。新兴经济体由于政治体制和经济体制的不成熟、不稳定,制度对于海外并购的决策更为重要。Peng等(2008 ,2009)[2,3]在新兴经济体的研究中,提出了战略三支柱理论框架(Strategy Tripod Framework),认为企业战略的选择与实施不仅受企业所属产业条件和企业自身能力的影响,而且受到特定制度框架中正式制度和非正式制度的影响。金融市场的制度是金融市场运行的规则、规范,会对金融市场参与主体的行为产生深远的影响,从而在很大程度上决定了中国企业海外并购的空间、效率与效益。作为刻画一国金融制度的重要维度,金融市场化(或金融自由化,Financial Liberalization)是通过对金融体制的改革,使一个国家的金融体系的运转机制发生变化,从主要依靠政府管制的机制转变为由市场机制决定的机制。长期以来,我国金融市场在利率、汇率、人民币资可兑换等方面管制较多,在一定程度影响了中国企业的海外并购行为与绩效。随着我国金融市场化改革的进程不断加快,金融制度的市场化改革与创新带来了企业海外并购的新局面。然而,金融制度的演变是中央政府与地方政府多回合博弈的结果,是一个循环往复的渐进[4]。在金融市场化的过程中,地方政府往往会通过各种干预措施来影响金融市场化的进程。本文试图从母国金融市场化的角度分析母国金融市场化如何通过影响企业的资源获取,进而影响其海外并购行为。同时,从中央和地方二级政府博弈的视角,揭示母国的地方政府干预在东道国金融市场与海外并购行为间的调节作用。

1 双维度假设

1.1 母国金融市场化假设

学术界对金融市场化与企业海外并购的关系进行过一定的研究,但大多是分析东道国的金融市场化与企业海外并购行为的关系。少数对母道国的金融市场化与海外并购行为的关系研究主要运用资源理论来展开。他们的研究发现,母国的金融市场化会有助于企业把握海外并购机会、缓解海外并购的融资约束,从而会推动企业的海外并购行为[5,6]。这些研究忽视了金融制度环境的重要性。但也有部分学者的研究发现,母国金融市场化的加深会抑制企业进行海外并购的意愿和行为[7,8]。

基于制度-资源双维分析框架,本文认为,母国金融市场化对中国企业的海外并购行为的影响表现在以下两个方面:

(1)母国金融市场化程度越高,被并购企业及海外市场的其他利益相关者就越可能认为中国企业经营行为的市场化程度越高,从而认可中国企业的经营行为,不仅降低了海外并购中的交易成本,而且降低了企业在海外获取资源的成本,从而有利于中国企业开展海外并购[9]。(2)东道国金融市场化的程度越高,中国企业更容易获得母国金融市场对并购的资源支持,增强了中国企业海外并购的能力,从而推动了中国企业开展海外并购。由此,提出假设:

假设1:母国金融市场化的程度对中国企业海外并购的行为有显著的正向影响。

假设1a:母国金融市场化的程度对中国企业海外并购的意愿有显著的正向影响。

假设1b:母国金融市场化的程度对中国企业海外并购的频率有显著的正向影响。

假设1c:母国金融市场化的程度对中国企业海外并购的规模有显著的正向影响。

1.2 地方政府干预假设

在海外并购方面,中央政府通过制定法律法规等方式积极推动着金融市场化的深入,鼓励海外并购。然而,地方政府在财政分权、金融分权等经济体制以及现有官员考核等政治体制的影响下有着强烈发展地区经济的动机,在资本稀缺的前提下,这种动机演变为对区内外金融资源的争夺[10]。出于对税收、就业、官员晋升等方面的考虑,地方政府会对本地区企业间的并购行为施加控制。这一方面是对并购资源的控制,另一方面是对并购后相关配套资源的控制,这样多方的制度背景导致有并购需求的企业向政府“寻租”获得政府的支持。一些研究也给出了政府干预对企业并购行为影响的实证证据[11]。因此,在处于同样的母国金融市场化环境下,母国地方政府的干预会对海外并购行为产生不利影响。由此,提出假设:

假设2:地方政府干预会负向调节母国金融市场化与海外并购行为的正向关系。

“安兄弟,这是我安排技术部和普适计算部,前几天发布的最新版本WOOHOO系统,你再来看看这个。”说到这儿,他随手点开其中一颗星星,只见眼前空气当中的画面中出现加载程序。

假设2a:地方政府干预会负向调节母国金融市场化与海外并购意愿的正向关系。

假设2b:地方政府干预会负向调节母国金融市场化与海外并购频率的正向关系。

假设2c:地方政府干预会负向调节母国金融市场化与海外并购规模的正向关系。

2 模型构建与变量说明

2.1 模型构建

为了检验母国金融市场化对企业海外并购行为的影响,建立如下的回归模型:

式(1)中的fi为公司固定效应;εi,t为随机误差项。

为了检验地方政府干预对企业海外并购行为的调节作用,建立如下的回归模型:

式(2)中的fi为公司固定效应;εi,t为随机误差项。

2.2 变量说明

3 样本的描求性统计分析

本文的研究样本选择2000—2016年间的中国A股上市公司。根据如下的原则对样本进行筛选:(1)考虑到金融类上市公司的特殊性,剔除了金融类上市公司;(2)确保所有并购事件均是以样本公司作为并购方;(3)剔除仅仅发布了海外并购公告但尚未完成的公司。经过上述样本筛选过程,一共得到3937个样本公司。采用年度数据进行分析。本文所使用的海外并购相关数据来自Dealogic数据库;公司层面的相关数据来自Wind资讯;市场化指数来自樊纲等提供的中国分省份市场化指数;中国分省企业经营环境指数来自王小鲁等提供的《中国分省企业经营环境指数报告》。

下页表2给出了公司海外并购行为的描述性统计分析。从表2可以发现,中国企业的海外并购大致可以分为三个阶段:第一阶段是2000—2006年的萌芽期,这一阶段海外并购总数比较少,中国企业的海外并购在逐渐摸索中前行;第二阶段是2007—2011年的爆发期,这一阶段的海外并购公司数目每年呈现超过50%以上的增长;第三阶段是2012年至今的平稳增长期。中国企业海外并购行为呈现出来的三阶段性特征与中国企业走出去战略以及中国的经济增速情况是相吻合的。

表2 公司海外并购行为描述性统计分析

表3给出了全样本公司层面变量的描述性统计分析。从表3可以看出,所有变量都没有出现标准差远远大于均值的情况,说明样本数据不存在极端异常值。除了变量Lev、Q、Ownership的均值和方差相差不大外,其他变量的方差都要大于标准差,说明可以对样本进行建模处理。

表3 全样本公司层面变量描述性统计分析

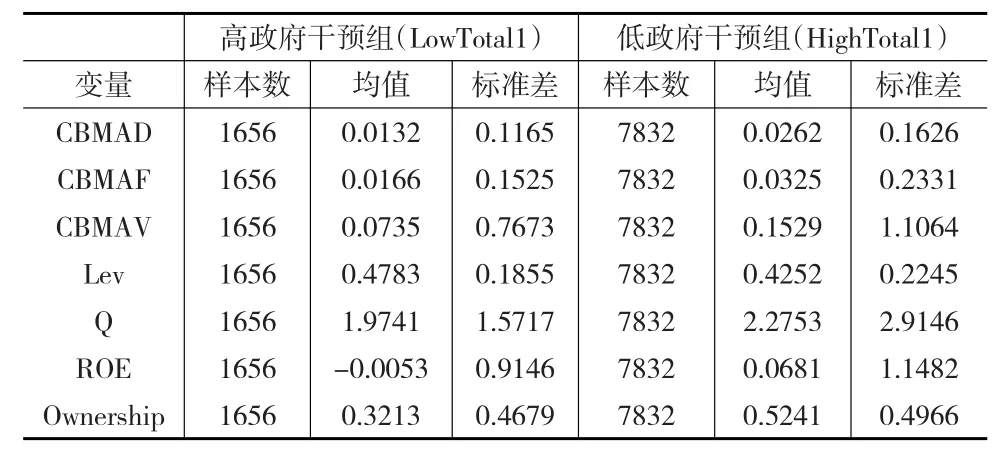

表4给出了不同政府干预组全样本公司层面变量的描述性统计分析。从表4可以看出,所有变量都没有出现标准差远远大于均值的情况,说明样本数据不存在极端异常值。除了变量Lev和Ownership政府干预组的均值和方差相差不大外,其他变量的方差都要大于标准差,说明可以对样本进行建模处理。

表4 不同政府干预组全样本公司层面变量的描述性统计分析

4 实证分析

4.1 母国金融市场化的影响结果

金融市场化本质上就是金融制度变迁的过程,前文的理论分析表明,它会对企业的战略选择和绩效产生重要的影响。本文将从金融业竞争、信贷资金分配等维度刻画金融的市场化,并从是否并购、并购频率与并购规模三个方面刻画中国企业的海外并购行为,实证研究金融市场化对企业海外并购行为的影响。

本文根据式(1),分别采用CBMADi,t、CBMAFi,t和CBMAVi,t这三个变量作为因变量进行了回归,从而形成三个模型,其中第一个模型采用Logit回归,后两个模型采用OLS回归。

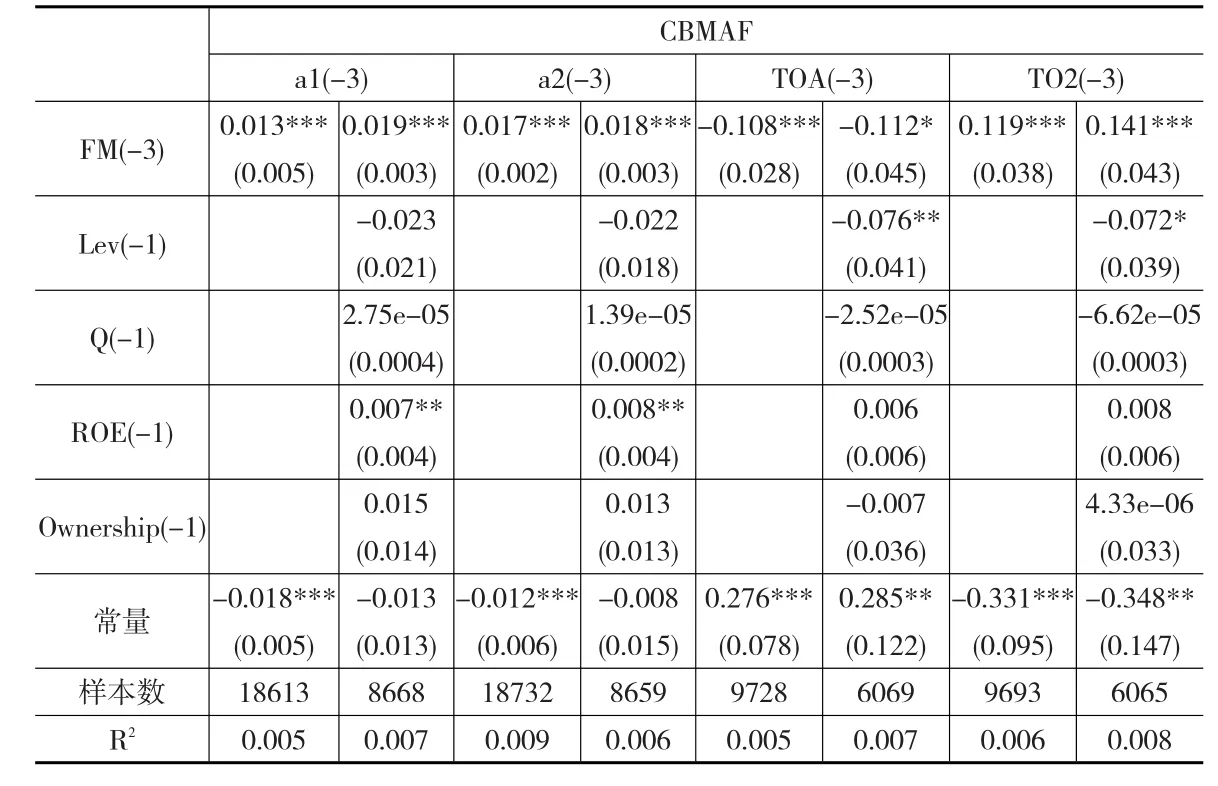

下页表5是母国金融市场化与是否进行海外并购的回归分析结果。从表5可以看出,在控制了杠杆率、托宾Q、净资产收益率、企业实际控制人性质等公司层面的一系列影响因素之后,模型中的母国金融市场化对是否进行海外并购的回归分析系数均非常显著,母国金融市场化不同代理变量的回归系数分别为 0.244(P<0.1),0.216(P<0.1),-1.074(P<0.05),1.695(P<0.1)。上述结果表明,在控制了其他影响因素之后,母国金融市场化程度越高,企业进行海外并购的意愿更加强烈。假设1a得到证明。

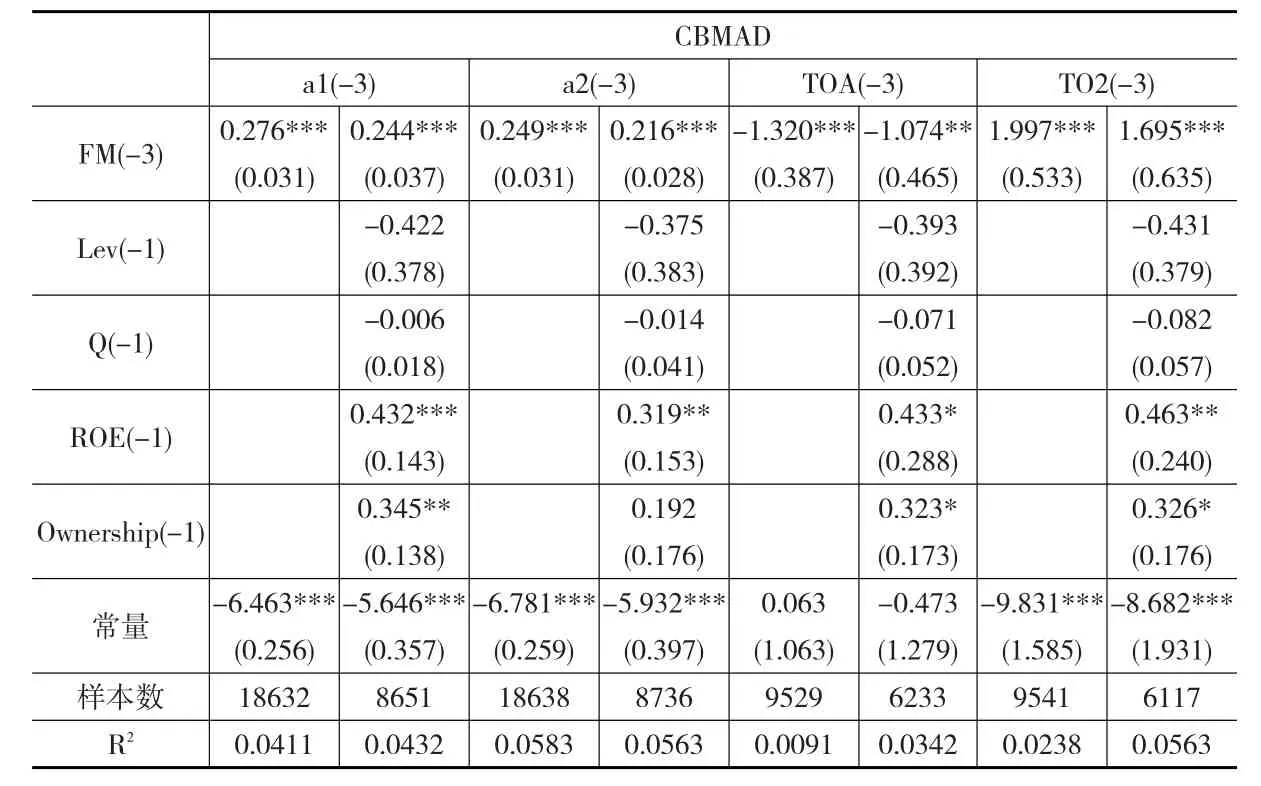

下页表6是母国金融市场化与海外并购频率的回归分析结果。从表6可以看出,在控制了杠杆率、托宾Q、净资产收益率、企业实际控制人性质等公司层面的一系列影响因素之后,模型中的母国金融市场化对是海外并购频率的回归分析系数均非常显著,母国金融市场化不同代理变量的回归系数分别为0.019(P<0.1),0.018(P<0.1),-0.112(P<0.01),0.141(P<0.1)。上述结果表明,在控制了其他影响因素之后,母国金融市场化程度越高,企业海外并购的频率越高。假设1b得到证明。

下页表7是母国金融市场化与企业海外并购规模的回归分析结果。从表7可以看出,在控制了杠杆率、托宾Q、净资产收益率、企业实际控制人性质等公司层面的一系列影响因素之后,模型中的母国金融市场化对是海外并购规模的回归分析系数均非常显著,母国金融市场化不同代理变量的回归系数分别为 0.031(P<0.1),0.020(P<0.1),-0.373(P<0.01),0.483(P<0.01)。上述结果表明,在控制了其他影响因素之后,母国金融市场化程度越高,企业海外并购的规模越大。假设1c得到证明。

4.2 地方政府干预的调节结果

本文采取分组研究法来分析地方政府干预对海外并购行为的调节作用。具体来说,首先对每一年各个省份的政府干预程度进行排序分组,共得到3个组别:低政府干预组、中政府干预组和高政府干预组。然后针对低政府干预组和高政府干预组,分别研究金融市场化对企业海外并购行为的影响。

本文采用Total1,i,t(政府与市场的关系)作为地方政府干预程度的代理变量,这个变量来自《中国分省份市场化指数》。Total1,i,t数值越大,代表政府干预程度越低。

本文根据式(2),针对低政府干预组(HighTotal1)和高政府干预组(LowTotal1),分别采用CBMADi,t、CBMAFi,t和CBMAVi,t这三个变量作为因变量进行了回归,从而形成三个模型。第一个模型采用Logit回归,后两个模型采用OLS回归。

表5 母国金融市场化对是否海外并购的影响

表6 母国金融市场化对企业海外并购频率的影响

表7 母国金融市场化对企业海外并购规模的影响

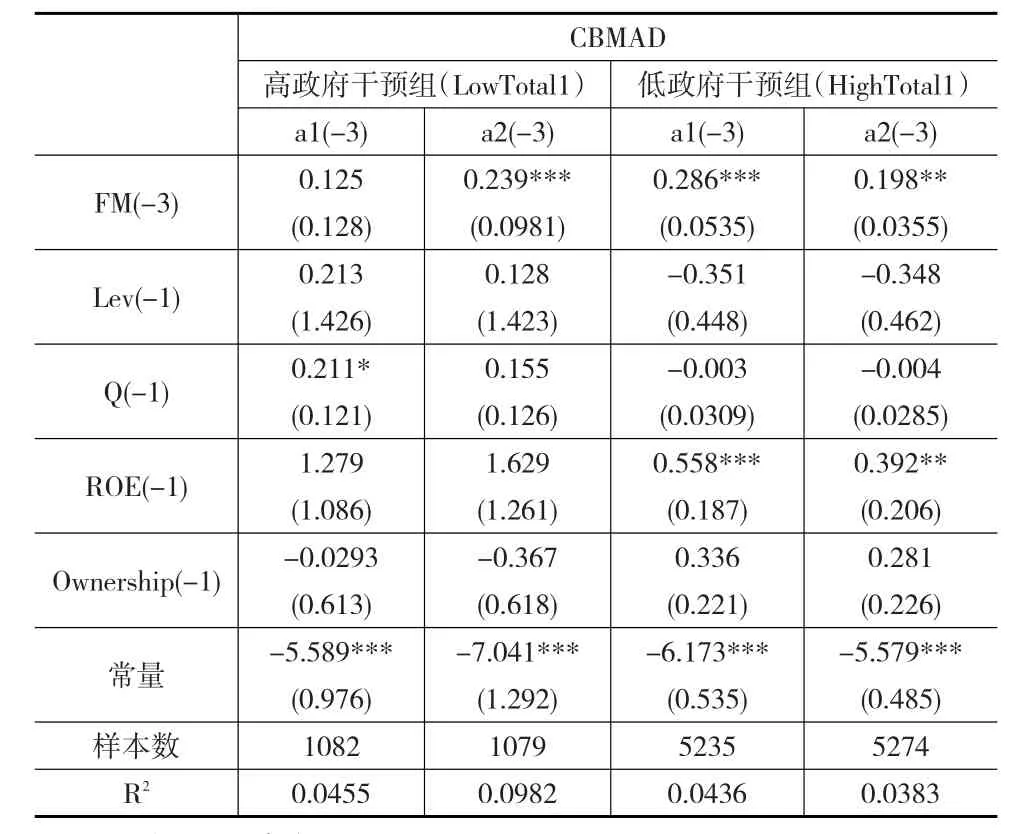

下页表8是不同政府干预水平下金融市场化对是否进行海外并购的回归分析结果。从回归结果来看,在控制了杠杆率、托宾Q、净资产收益率、企业实际控制人性质等影响因素之后,企业所处地区的政府干预程度越低,母国金融市场化对企业海外并购意愿的促进作用越明显。假设2a得到证明。

下页表9是不同政府干预水平下金融市场化对海外并购频率的回归分析结果。从回归结果来看,在控制了杠杆率、托宾Q、净资产收益率、企业实际控制人性质等影响因素之后,企业所处地区的政府干预程度越低,母国金融市场化对企业海外并购频率的促进作用越明显。假设2b得到证明。

下页表10是不同政府干预水平下金融市场化对海外并购规模的回归分析结果。从回归结果来看,在控制了杠杆率、托宾Q、净资产收益率、企业实际控制人性质等影响因素之后,企业所处地区的政府干预程度越低,母国金融市场化对企业海外并购规模的促进作用越明显。假设2c得到证明。

5 结论与启示

本文主要研究母国金融市场化对企业海外并购行为的影响。实证研究得出了两个重要的结论:(1)母国金融市场化程度越高,企业进行海外并购的意愿越强烈,频率越高,并且并购规模越大。本文对中央政府提高金融市场化程度,改善融资环境带来了有益的启发:一是积极促进银企合作。借鉴国际上的成功经验,可以由政府出面积极促成银企“联姻”,并购企业可与相关银行相互持股或签订合作协议,银行一方面可以在企业海外并购过程中为其提供融资,另一方面还可以利用其海外分支机构了解目标企业的相关信息,为并购企业提供更专业化的融资或者决策服务;二是成立海外投资基金。借鉴国外海外并购的经验,中国政府可以利用庞大的外汇储备,或者尝试吸纳社会和民间资本,创设海外投资基金,交由专业机构经营和管理,为企业海外并购提供资金支持;三是放宽我国企业海外融资渠道。我国政府应给予企业必要的海外融资权,鼓励企业开拓国际融资渠道,允许企业在国际金融市场上通过发行股票、债券或成立基金等方式直接筹集国际资本,扩大海外资金来源。

(2)考虑地方政府干预的影响后发现,企业所处地区的政府干预程度越低,母国金融市场化对企业海外并购行为的促进作用越明显。本文认为:地方政府应弱化对企业海外并购行为的行政干预,转为强化对企业海外并购的宏观协调和引导。在市场发挥作用的地方,地方政府应减少干预。但是,在市场失灵的领域,地方政府应强化宏观协调和引导。首先,地方政府应当加强对企业海外并购的宏观协调和引导,并给予资源支持。例如建立全面、高效、快捷、准确的信息服务平台,提供东道国产业政策、投资环境、法律法规及其变动的最新信息,设立企业海外并购的风险基金或保险制度,颁布有效的融资扶持政策等。其次,地方政府可以在并购目标方向、区位定位、行业重点上加以指引:一方面要引导和鼓励企业逐步淘汰落后产能和退出边际产业,从而转移出生产要素和资源来支持新兴产业的发展;另一方面要积极扶植国内有竞争优势的企业和产业,鼓励和支持这些企业进行海外并购。

表8 不同地方政府干预水平下母国金融市场化对是否海外并购的影响

表9 不同地方政府干预水平下母国金融市场化对企业海外并购频率的影响

表10 不同地方政府干预水平下母国金融市场化对企业海外并购规模的影响