人民币汇率波动对进出口企业的影响及对策

2018-08-02□杨斌周莹

□ 杨 斌 周 莹

对于进出口企业而言,人民币汇率不仅对其财务成本与进出口利润产生直接影响,更会对其市场份额及进出口业务量起到决定性作用。在过去,我国外贸企业依赖人民币汇率优势及劳动力成本优势迅速发展,并有力推动了我国经济的高速增长,然而近年来,随着经济全球化进程加快,人民币汇率波动弹性及波动幅度一直在扩大,如何进行合理的汇率风险管理,对于外贸企业来说至关重要。

一、人民币汇率形成机制及变化趋势

图1 1978年-2016年美元兑人民币汇率

如图1所示,1978改革开放以来,人民币兑美元汇率形成机制及变化主要由以下几个阶段构成:

(一)汇率双轨制,人民币汇率大幅贬值(1978年-1993年)。1978年起,中国大陆实施对外开放,为鼓励外贸出口企业的积极性,实施“汇率双轨制”,并经历“官方汇率”与“人民币内部结算价”并存(1981年-1984年)以及“官方汇率”与“外汇调剂市场汇率”并存(1985年-1993年)两个阶段;在此期间,美元兑换人民币汇率由1978年1.57上升至1993年的5.76,国际资金大量涌入我国,盘活了我国丰富的劳动力资源,使我国经济迅速发展。

(二)汇率机制改革,人民币汇率盯住美元汇率(1994年-2004年)。1994年1月,为建立社会主义市场经济体制,中国废除汇率双轨制,将官方汇率与外汇调剂市场汇率并轨,实行“有管理的浮动汇率制”。所谓“浮动”,就是允许市场供求决定汇率;所谓“有管理”,就是政府在其中要有所干预,一方面,浮动只能在指定区间内(每天中间价上下0.1%范围内),另一方面,合法的买盘和卖盘要确保得以成交。1994年,人民币汇率从5.8一次性贬值33%至8.7,在此以后的10年间,人民币汇率基本盯住美元汇率在8.28。

(三)浮动汇率制度改革,人民币升值(2005年-2013年)。2005年7月,中国正式宣布开始实行浮动汇率制度,从此人民币汇率不再盯住单一美元,而是对一篮子货币汇率“有管理浮动”,人民币中间价每日上下波动区间为0.3%。此后日波幅又多次调整:2007年5月浮动区间扩大到0.5%;2012年4月,扩大到1%;2014年3月,又扩大到2%。在此期间,人民币兑美元的汇率从8.27升至6.04,升值了37%,人民币汇率实现稳步着陆。

(四)汇率市场化改革,人民币双向波动加剧(2014年至今)。从2014年初开始,人民币兑美元的汇率开始了持续回调。尤其到了2015年“811汇改”以后,我国采取更加市场化的中间价确定方式——“主要参考上一个交易日收盘价”确定当天中间价,人民币兑美元汇率进一步下跌。从2014年的6.12至2016年底的6.94,人民币兑美元的汇率贬值幅度约为13%。

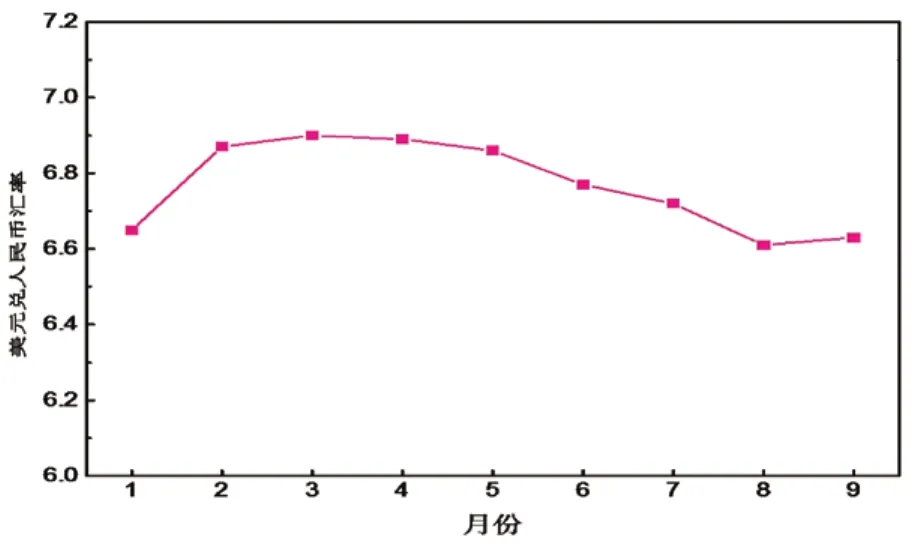

图2 2017年1月-9月美元兑人民币汇率

由图2可以看出,2017年以来,人民币汇率已从过去的单边贬值及单边升值转变为双向波动,2017年上半年累计升值2.5%,下半年至9月底以来已贬值2.11%。

二、我国进出口行业情况分析

(一)进出口总量发展趋势。由图3可以看出,改革开放以来,我国进出口行业也经历了高速增长到逐步平缓发展的阶段:

1.进出口总额高速增长——1978年至2014年。在此期间,我国进出口总额总体处于高速增长状态,出口额由1978年的97.5亿美元增长至2014年的23422.9亿美元,增长239倍,进口额由108.9亿美元增长至19592.3亿美元,增长近179倍,此外,自1994年汇率机制改革以来,我国出口总量开始超过进口总量,保持贸易顺差态势。众所周知,出口、投资及消费是拉动我国经济发展的三驾马车,进出口总量的增长为我国经济快速发展做出了巨大贡献。

图3 1978年-2016年我国进出口额

2.进出口规模增速放缓——2014年至今。受国际金融危机和欧债危机等国际环境影响,我国进出口总量的高速增长趋势暂缓,从2014年至2016年,出口额由23422.9亿美元下滑10.5%至20974.4亿美元,进口量更是由19592.3亿美元跌至15874.8亿美元,下降率为19.0%。

(二)进出口产品结构分析。从出口产品类型来看,机电产品及传统劳动密集型产品仍为我国外贸企业主力出口产品,其中机电产品出口总计7.98万亿元,占比57.7%;传统劳动密集型产品出口总计2.88万亿元,占比20.8%。具体出口商品方面,出口量前三名的商品分别为服装、数据处理设备、无线电话;进口方面,产品类型主要为原油、铁矿石、大豆、铜等大宗商品。2016年我国进口量前三名的商品分别为原油、铁矿石、汽车,详见表1如下:

表1 2016年我国主要进出口商品及占比 单位:亿元,%

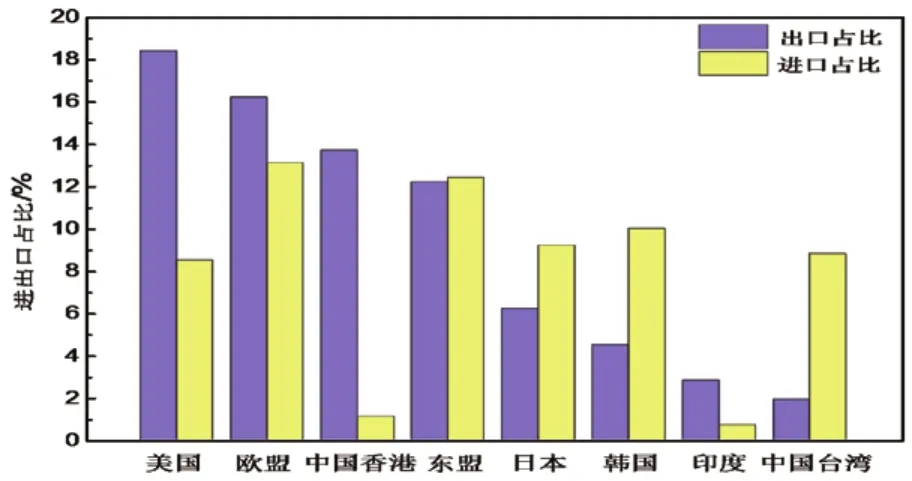

(三)进出口国家分析。从图4可以看出,美国、欧盟及东盟等经济体仍为我国进出口主要目的地,2016年我国在上述地区进出口总量分别占进出口总量的34%及46.8%,此外,顺应“一带一路”政策,我国对巴基斯坦、俄罗斯、印度等国进出口量均呈现增长趋势,这也将成为未来我国进出口业务发展的有力引擎。

图4 2016年我国进出口主要国家分布

三、汇率波动对进出口企业的影响

(一)人民币贬值对外贸企业影响。在2005年我国汇率改革之前,人民币对美元汇率基本呈现单边贬值态势,由于我国是出口导向型经济,对外出口贸易在我国经济中占有重要地位,人民币汇率贬值对于外贸企业的出口业务是一大利好,因为外贸企业可凭借汇率优势降低成本,获取更多订单,从而增加贸易活动中的利润,并推动我国整体经济高速发展。但是从另一方面来说,这种低成本的营销模式极易遭到其他国家的反补贴、反倾销调查,从而引起贸易摩擦,此外,2017年来我国部分企业积极开展“走出去”战略,对外投资大幅提升,人民币贬值会提升对外投资企业成本,不利于“走出去”战略的施行。

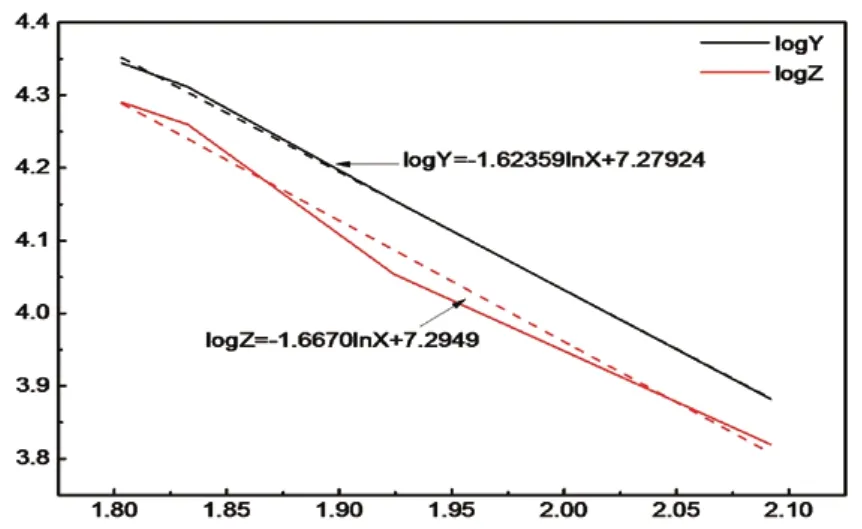

我们对改革开放到2005年汇改之前的进出口数据以及汇率进行线性拟合关系分析,如图5所示,以X代表不同年份汇率数据,Y代表同时期出口数据,Z代表同时期进口数据,线性拟合结果显示,人民币贬值对出口业务的促进作用大于进口业务。

图5 人民币汇率贬值对进出口业务的影响曲线

(二)人民币升值对外贸企业影响。2005年我国汇率改革之后,人民币在相当长一段时间内呈现单边升值态势,总体而言,人民币升值对进口企业较为有利,因为它可以降低进口企业的购买成本,提升进口企业话语权,尤其是伴随着我国经济的高速发展,国内企业对高技术设备、能源、原材料的进口需求不断增加,人民币升值可有效降低原材料的相对价格,对于我国这样一个能源和原材料消费大国来说无疑是受益匪浅。然而,人民币升值会引起出口商品价格上升,导致出口企业竞争力下降,特别是对于服饰、纺织等劳动密集型外贸行业,人民币升值会导致其利润下降,甚至造成破产、裁员等局面。

同样,我们对2005年汇改之后到2014年的进出口数据以及汇率进行线性拟合关系分析,如图6所示,以X代表不同年份汇率数据,Y代表同时期出口数据,Z代表同时期进口数据,线性拟合结果显示,人民币升值对进口业务的促进作用大于出口业务。

图6 人民币汇率升值对进出口业务的影响曲线

四、结论与建议

近两年以来,人民币汇率已告别过去单边贬值或单边升值的趋势,而呈现双向波动的特点,因此进出口企业能否优化自身产品结构、拓宽市场容量、开展分业避险及利用金融工具将决定其能否顺应市场规律并成功规避风险。

(一)优化产品结构,拓宽市场容量。对进出口企业来说,进出口产品本身是应对汇率变动不利影响的第一要务。一方面,企业需提升产品的竞争力,优化进出口产品结构。如前文所述,目前我国外贸出口产品中,传统劳动密集型产品仍占据相当比例,在目前国内人力资本及土地资源成本上升的背景下,劳动密集型产品以往的价格优势早就不复存在,若再加上汇率波动的影响,出口份额自然不容乐观,因此,进出口企业唯有提升自身产品在价值链的位置,使产品具有更高的附加值,才能在贸易活动中争取主动权;另一方面,企业需拓展新兴市场、拓宽市场容量,目前我国的进出口贸易对手方仍较为依赖欧盟、美国、东盟等传统经济体,一旦上述经济体出现经济衰退或在货币利率上实行对我国不利政策,我国进出口业务将会受到较大影响,因此进出口企业可顺应当下“一带一路”政策,拓展亚太、中东、非洲等处于上升期增长潜力较大、政策较为宽松的新型经济体市场,有效拓宽产品市场容量。

(二)开展分业避险,企业进退有据。对进口业务,国内大部分外贸企业的进口业务均为代理业务,

因此财务人员应根据下游客户的指令完成购汇,锁定业务成本与利润,当然也可以选择境内或境外更有利的平台进行购汇操作;对于出口业务,外贸企业可根据业务订单、收汇计划以及预计的利润要求进行汇率产品的操作,原则上,确定的订单应全部锁定汇率,待定订单根据往年的业务规模和预计收汇时间来部分锁定汇率,以实现既控制汇率风险,又避免未来收汇减少的汇兑风险。再有,目前人民币国际化进程不断推进,在外贸业务中,特别是对于香港、东南亚等地区的客户,应优先选用人民币进行跨境结算,这样不仅有利于企业规避汇率风险,更有利于企业进行财务核算和加宽资金回笼。

(三)利用金融工具,有效规避风险。随着我国金融市场发展水平提高,各大金融机构也推出了一系列汇率避险工作,以农行为例,目前可为各类型外贸企业提供多方面的汇率避险产品。对于进口类企业,农行提供的避险工具主要是远期购汇以及期权产品,远期购汇产品可为企业提前锁定购汇汇率,从而提前锁定财务成本,而期权产品可为企业以较低成本锁定未来较为优惠的购汇汇率,有效降低企业汇兑损失;对于出口类企业,农行分如下情况提供不同避险工具:若出口企业尚未收汇,则推荐远期结汇类产品,以提前锁定财务成本,对于目前已收汇持有美元头寸但对即期价格不满意的意愿结汇企业客户,则推荐美元质押+跨境人民币融资+择机远期结汇的产品组合,即企业将美元头寸质押给农行,农行为其从境外分行融入低成本人民币资金,并择机为客户锁定较高结汇汇率,这样既可以保证企业在近端能以较低成本获得所需要的人民币资金,同时在远端获得较好的结汇价格,一举多得。

综上,在人民币汇率双向波动不断加剧的背景下,合理使用外汇交易产品,将有助于进出口企业有效控制财务成本,规避汇率风险。