全球转基因作物商业化的发展态势与启示*

2018-07-31徐若梅

徐若梅

(安徽农业大学 经济管理学院,安徽 合肥 230006)

转基因技术是一项新技术,是现代生物技术的前沿。1983 年转基因烟草培育成功,标志着人类开始用转基因技术改良农作物,1996年可食用转基因作物在美国开始大规模商业化种植[1]。以“转入基因”改善农作物性状和功能为特点的转基因作物研究迄今已发展了三代。第一代转基因作物通过输入基因改良农艺性状,最重要的农艺学改善是耐除草剂、抗虫和抗病毒等性状,这类性状又称为“输入性状”,直接受益的是种植者。第二代转基因作物性状是上述单一性状的复合,即复合性状。第三代转基因作物的特点是改良质量和成分,满足消费者的偏好和营养,从而使消费者直接受益,因此这类性状又称为“输出性状”,这些性状包括提高人类和动物健康的各种大豆产品(Ω-3脂肪酸、高油酸、低肌醇六磷酸和高硬脂酸)、富含 β-胡萝卜素的黄金大米等[2]7。

沈平等主要介绍了美国、欧盟、日本、巴西、印度和我国转基因作物的研发情况,在此基础上从我国粮食供需矛盾角度,提出我国加强生物技术产业发展的必要性和转基因作物的产业建议[3]。谭涛从我国粮食供需平衡、转基因作物技术研发水平和生物安全管理制度等方面分析我国转基因作物产业化的基础条件,从而提出我国转基因作物产业化的路径和建议[4]。李建平等简要介绍了2010年国内外转基因作物产业和现状和发展趋势,分析我国转基因作物产业和存在的问题,提出相应的产业化建议[5]。2016年是转基因作物大规模化种植的第二十一年,转基因作物由此进入商业化的第三个十年。自诞生之日起,就开始遭到利益相关者各方激烈争议的转基因作物,1996—2016年间在全球的应用发生了哪些变化,呈现什么样的趋势特征,这些问题的研究对各国制订转基因作物未来发展战略,保障粮食安全具有重要意义。本文基于国际农业生物技术应用服务组织(International Service for the Acquisition of Agri-biotech Applications,ISAAA)提供的统计数据,从转基因作物种植面积、主要转基因作物品种和采用率、转基因作物性状和转基因作物的市场价值等方面详实剖析转基因作物的应用变化,结合主要国家转基因作物商业化的情况和新近进展,分析转基因农作物商业化发展态势和对我国的启示。

一、转基因作物商业化现状

(一)全球转基因作物种植面积的增长情况

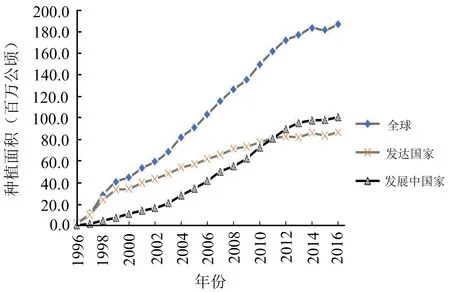

转基因作物1996年开始大规模商业化种植时,全球种植面积为2.8百万公顷[6]1,至2016年累计种植约21亿公顷,转基因技术也因此被称为是增长最快的农业技术[2]2。1996年至2014年的19年间转基因作物一直快速增长,受转基因价格下降的影响,2015年种植面积比2014年减少180万公顷,这也是转基因作物自1996年以来的21年间首次出现种植面积下降,但是这种情况在2016年因价格上涨出现了逆转[7]10。1996—2016年全球转基因作物种植面积如图1所示。

数据来源:ISAAA: Global Status of Commercialized Biotech/GM Crops,2016图1 1996—2016年全球转基因作物种植面积变化

(二)主要转基因作物品种与应用率

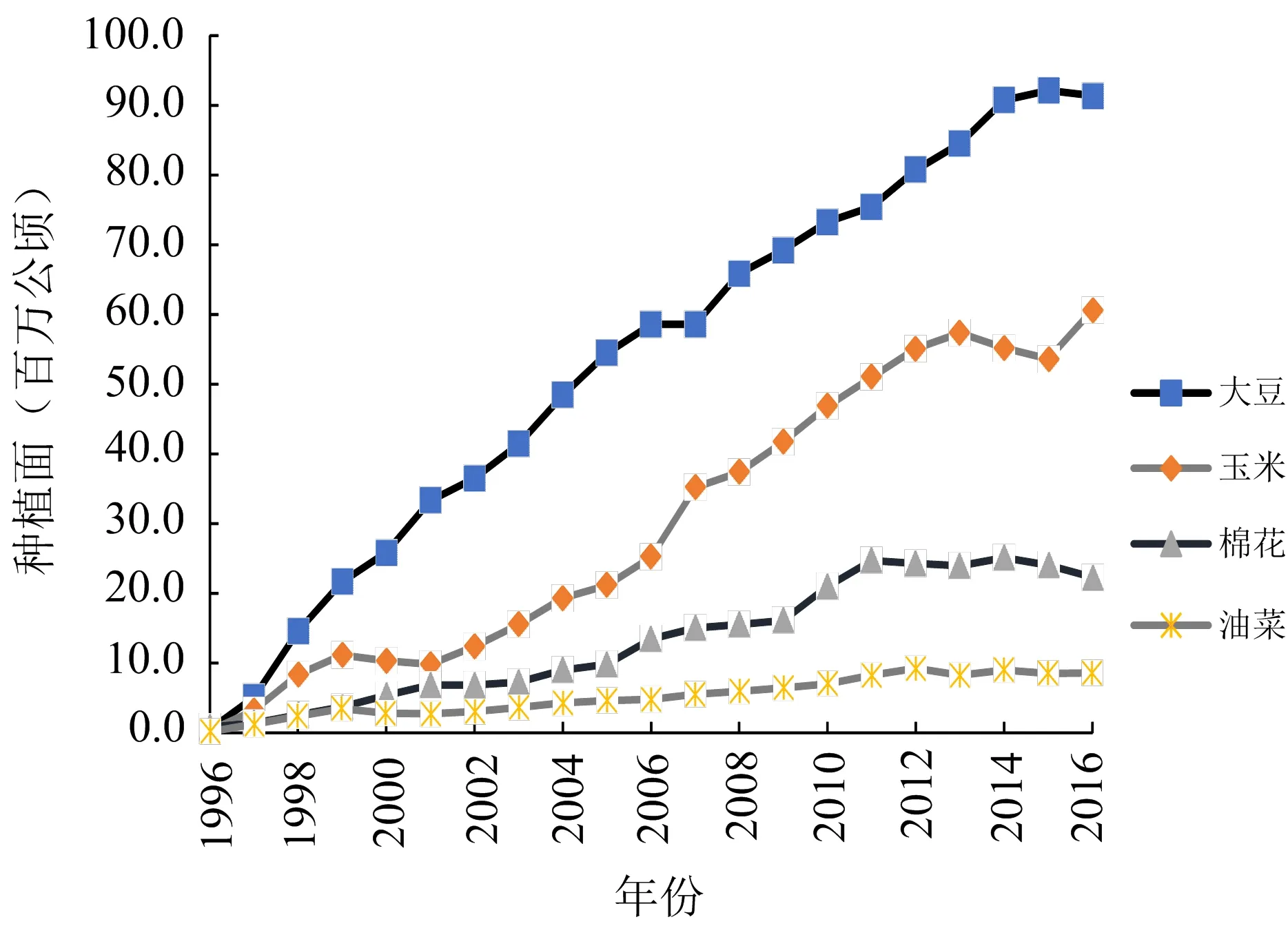

1996年转基因作物开始大规模种植时,种植面积最多的是转基因烟草,约0.1百万公顷,占转基因作物总种植面积的35%;其次是转基因棉花,0.8百万公顷,占27%;转基因大豆0.5百万公顷,占18%,其余是少量的转基因玉米、油菜和西红柿[6]22。但自1997年开始转基因作物品种结构发生了变化,1997年种植最多的是转基因大豆,约5 100万公顷,占转基因作物总种植面积的40%,其次依次是转基因玉米、烟草、棉花和油菜[6]22。1998年以后全球转基因作物种植面积最多的依次是转基因大豆、玉米、棉花和油菜。2016年转基因大豆的种植面积占全球转基因作物种植面积的50%,玉米的种植面积占33%,棉花的种植面积占12%,油菜的种植面积占5%。1996—2016年转基因大豆、转基因玉米、转基因棉花和转基因油菜种植面积年均增长率分别为28.6%,30.4%,18.1%和24.9%(见图2)。受气候干旱的影响,2016年转基因大豆的种植面积比2015年减少1%,棉花受较低价格的影响比2015年减少7%[7]99。

数据来源:http://www.isaaa.org/resources/publications/briefs/图2 1996—2016年主要转基因作物种植面积变化情况

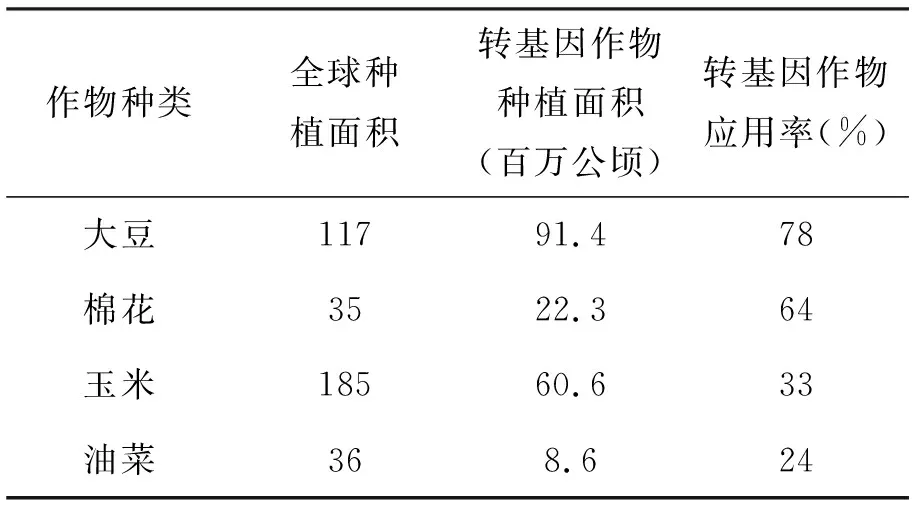

2016年主要转基因作物种植面积占其对应作物种植面积的比例如表1所示,转基因大豆的应用率最高,达到了78%,其次是转基因棉花,应用率为64%,转基因玉米和油菜的应用率分别是33%和 24%。

表1 2016年主要转基因作物的全球种植面积和应用率

数据来源:ISAAA: Global Status of Commercialized Biotech/GM Crops,2016。

(三)转基因作物主要性状

转基因作物种植性状以耐除草剂、抗虫和复合性状即以第一代和第二代转基因作物为主。1996—2016年间不同性状转基因作物种植面积如图3所示。耐除草剂转基因作物种植面积一直占据绝对优势,但是随着复合性状转基因作物的突出增加,耐除草剂种植面积在减少[7]101。2016年耐除草剂转基因作物面积为86.5百万公顷,占全部转基因作物种植面积的47%;复合性状转基因作物面积为75.4百万公顷,占全部转基因作物种植面积的41%;抗虫转基因作物面积为2.31百万公顷,占全部转基因作物种植面积的12%。

数据来源:http://www.isaaa.org/resources/publications/briefs/图3 1996—2016年不同性状转基因作物种植面积变化情况

(四)转基因作物的市场价值

据估计,1996年至2015年间,全球大约有1 800万农户(超过90%是资源贫乏的小农户)参与转基因作物的种植,作物产量增加5.74亿吨,产值增加1 678亿美元,这些收益为全球74 亿人口提供了可获得的粮食和营养[2]7。1996—2016年全球累计种子市场价值约1 646.24亿美元。2016年全球转基因作物种子的市场价值是158亿美元,其中,发展中国家的转基因作物种子的市场价值是48亿美元,大约占28%,发达国家的转基因作物种子的市场价值是110亿美元,大约占72%[7]103。

可见,转基因作物种子市场几乎为发达国家垄断,发展中国家只占不到30%的市场份额。

二、主要国家转基因作物商业化情况

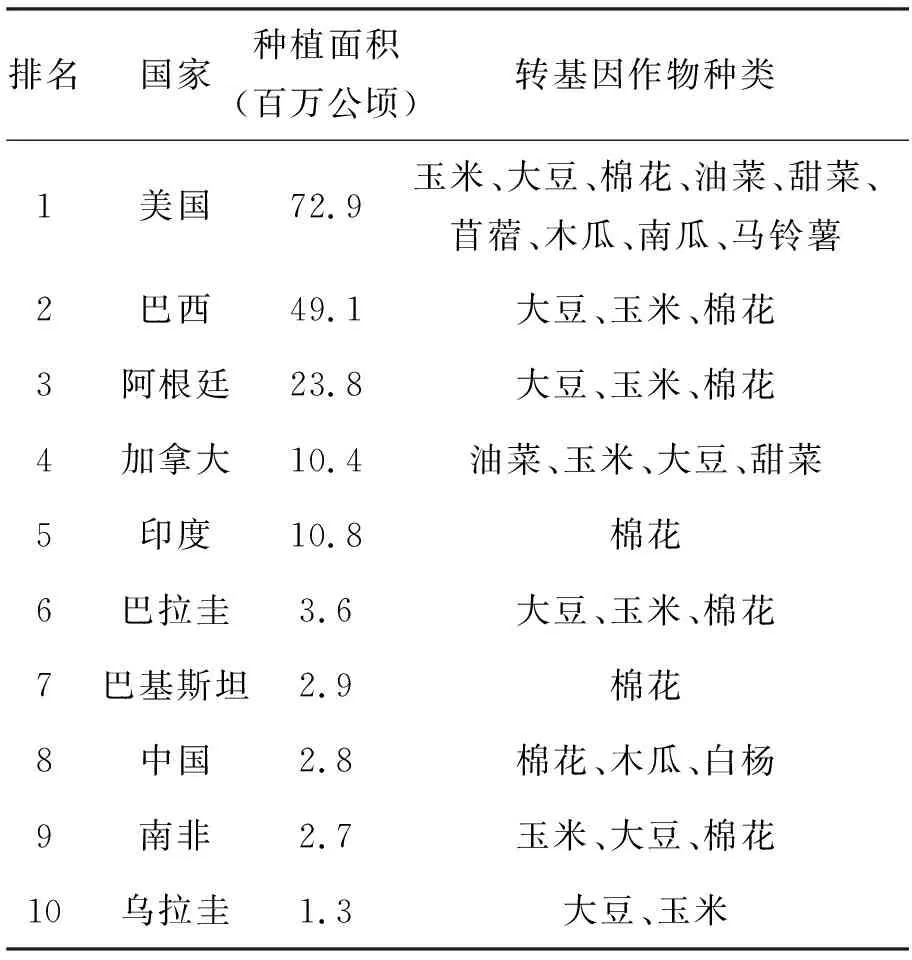

1996—2016年间全球先后有34个国家种植过转基因作物,但转基因作物种植面积主要集中于少数几个国家。2016年,种植面积排前三的美国、巴西和阿根廷种植总和占全球转基因作物总面积的79%,而种植面积前五的美国、巴西、阿根廷、加拿大和印度的种植面积总和占到了全球转基因作物种植面积的91%。因此,下文介绍这五个主要国家的转基因作物商业化现状和新的发展。

(一)美国

美国是全球最早批准转基因作物商业化的国家之一,转基因作物的种植面积一直遥遥领先。2016年种植72.9百万公顷,占全球全部转基因作物种植面积的39%。以玉米(35.1百万公顷)、大豆(31.8百万公顷)和棉花(3.7百万公顷)为主,且三大作物的应用率分别为大豆94%、玉米92%和棉花93%[2]2。

为满足消费者更加多样化的需求,美国增加了新的作物和性状的研发与种植,例如减少食物浪费的防褐变马铃薯和苹果,以及处于开发晚期的主粮作物中的β-胡萝卜素和铁蛋白[4]。

(二)巴西

巴西大规模种植转基因作物比较晚,始于2003年,但是种植面积增长速度很快,是全球转基因作物增长的引擎。自2009年以来一直处于全球第二的排名,2016年种植49.1百万公顷,比2015年增长11%,占全球种植面积的27%。转基因作物种植以大豆(32.7百万公顷)、玉米(15.7百万公顷)和棉花(0.8百万公顷)为主。与美国类似,三种作物的应用率几乎达到了最佳水平,三种作物的总种植面积是52.6百万公顷,总的应用率为93.4%,其中大豆的应用率是96.5%,玉米是88.4%,棉花是78.3%[7]25。

(三)阿根廷

阿根廷是转基因作物六个创始国之一,1996年开始种植耐除草剂大豆和抗虫棉花[6],种植面积保持第二的位置直到2009年被巴西替代。2016年种植了23.8百万公顷的转基因作物,占全球种植面积的13%,全球排名第三。以转基因大豆(18.7百万公顷)、玉米(4.7百万公顷)和棉花(0.38百万公顷)为主,三种作物的总应用率达到了99%,转基因大豆的应用率是100%,转基因玉米的应用率是95%,转基因棉花的应用率是95%。

(四)加拿大

加拿大是转基因作物创始国之一,1996年转基因作物商业化的第一年即种植耐除草剂转基因油菜[6]27。2016年转基因作物种植11.6百万公顷,占全球总面积的6%,种植面积排名第四。转基因作物平均应用率为93%。油菜、大豆、玉米和甜菜是加拿大四大转基因作物,2016年的应用率分别是93%、94%、92%和100%。加拿大油菜委员会是国家第一的行业协会,持续推进2025战略计划,预计在2025年实现生产2 600万吨转基因油菜的战略目标[7]34。

加拿大食品检验机构(The Canadian Food Inspection Agency,简CFIA)和加拿大健康局(Health Canada)在2016年批准用作食用和畜禽饲料的防褐变苹果、四种提高产品质量(降低还原糖水平、减少丙烯酰胺潜力和耐擦伤黑点)特性的 InnateTM系列土豆和转基因三文鱼在未来商业化[7]35-36。

(五)印度

印度于2002年批准转基因抗虫棉花的种植,比中国晚了5年,但是自2006年起,一直保持全球第一大抗虫棉生产国的桂冠,尽管到2016年全球棉花市场下行,2016年种植面积依然达10.8百万公顷,占全球总面积的6%,排名第五。印度转基因棉花应用率为96%[2]3。

2016年是印度转基因生物技术的一个转折点,成功获得公众的允许,在2017 年进行表达barnase-barstar 基因的转基因芥菜的最终评价。过去20年印度芥菜的生产和产量一直停滞不前,复兴芥菜产业,目的是与油菜形成竞争。因为印度面临巨大的食用油缺口,每年进口大约14.5百万吨包括以转基因大豆和转基因油菜为原料的食用油,进口食用油占印度消费总量的70%以上[7]40。

三、全球转基因作物发展趋势

(一)第二代和第三代转基因作物成为转基因作物不断发展的一个重要特性

随着转基因作物的不断发展,为更多地降低成本和获得更高的利润,农户越来越倾向种植复合性状的转基因作物。2016年复合性状的种植面积比2015年增加1 690 万公顷,增长约33%。复合性状作物的大幅增长主要是由于IntactaTM大豆种植面积的增加( 主要种植于巴西、阿根廷和巴拉圭)和IR/HT玉米的增加(主要种植于巴西、阿根廷和美国)以及IR/HT棉花的增加(主要种植于澳大利亚和巴西)[7]101。越南2015 年第一次种植转基因作物即选择了复合性状的转基因玉米[8]。抗虫转基因作物种植面积也在减少,主要受棉花价格下降的影响,全球棉花面积在减少。另一方面,为满足消费者的偏好和对营养的需求,主要国家加速了对改善品质的转基因作物的研发和批准,例如美国已经上市的防褐变马铃薯和预计在2017年上市的防褐变苹果,这两种作物都有助于减少褐变和易损伤造成的食物浪费[7]20-21。

(二)转基因作物在发展中国家增速加快

1996—2016年间发达国家年均增速22%,发展中国家年均增速为41%。从图1可以看出,2011年以前发达国家种植面积超过发展中国家。2011年发达国家和发展中国家种植面积相等,自2012年以后发展中国家种植转基因作物的面积开始超过发达国家。2016年排在前10的国家种植转基因作物面积都超过100万公顷,其中8个是发展中国家(见表2)。

可见,转基因作物种植面积在发展中国家不断加快且已经连续5年种植面积超过发达国家,但是转基因作物种子市场仍然被发达国家垄断,发展中国家只占不到30%的市场份额。

表2 2016年排前十的转基因作物种植面积的分布

数据来源:ISAAA: Global Status of Commercialized Biotech/GM Crops,2016。

(三)种植转基因作物的国家数量呈波动式变化

1996年转基因作物开始大规模种植时,种植国家仅有6个,分别是中国、美国、加拿大、澳大利亚、墨西哥和阿根廷(ISAAA)[6]7。随后至2010年,种植转基因作物的国家总数不断增加,2010年种植转基因作物国家的数目从2009年的25个增加到29个,是目前为止种植国家最多的年份,

这一年巴基斯坦、缅甸和瑞典三个国家首次批准种植转基因作物,而德国是重新恢复种植转基因作物[9]。2012年种植国家28个,苏丹和古巴新加入种植转基因作物,苏丹种植的是转基因棉花,古巴种植的是抗虫玉米。而德国和瑞典因转基因马铃薯在市场停止销售,开始不再种植转基因作物,波兰因对转基因作物种植的许可相关法律与欧盟的不一致,不再种植转基因玉米[10]。2013年种植国家27个,埃及政府因担心安全暂停了对抗虫玉米的种植[11]。2014年种植国家28个,世界上最贫穷的小国之一孟加拉国批准了种植Bt 茄子[12]。2015年种植国家28个,越南首次种植复合性状转基因玉米,而古巴停止了抗虫玉米的种植。2016 年种植转基因作物的国家26个,罗马尼亚因繁杂的政府审批条件而停止种植转基因作物,布基纳法索为解决纤维长度问题而暂停了对抗虫棉花的种植[7]。

以上分析表明受转基因作物市场需求、政府审批与监管等因素的影响,转基因作物种植国可能出现种植、退出和再种植的现象,从而导致了种植国家数量的波动。

四、我国转基因作物的发展

(一)转基因作物种植面积

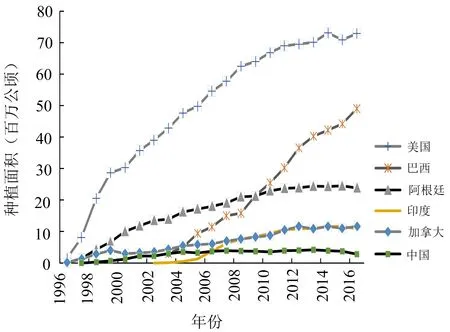

我国是全球最早批准转基因作物商业化种植的国家之一,20世纪90年代早期即种植转基因抗病毒烟草[6]7。1998年转基因抗虫棉开始商业化种植,种植面积处于世界第 4 位,2003年被巴西超越,退居第 5位,自2006年开始至2015年,被印度超越,一直排名第 6位。2016年我国转基因作物种植面积2.79百万公顷,比2015年的3.65百万公顷减少0.86百万公顷,被巴拉圭和巴基斯坦超越,而排名第8位。2003-2016年间,我国与前五主要国家转基因作物种植面积的变化如图4所示,从中可以看出,我国的转基因作物种植面积从前期的缓慢增长逐渐过渡到种植面积相对稳定。

数据来源:http://www.isaaa.org/resources/publications/briefs/图4 1996—2016年我国与主要国家转基因作物种植面积

(二)转基因作物品种、应用率与性状

耐储存番茄、抗虫棉花、改变花色矮牵牛、抗病辣椒、抗病番木瓜、转植酸酶玉米和抗虫水稻这七种作物已获得安全证书,但实现大规模商业化生产的只有抗虫棉和抗病毒木瓜[1]。我国于1997年批准转基因抗虫棉商业化,成为继美国后第二个拥有转基因抗虫棉自主知识产权的国家。2016年种植2.78百万公顷,受高库存和低价格的影响,比2015年有所下降。转基因抗病毒木瓜于2006年批准商业化种植,2016年种植8 550公顷,比2015年的7 000公顷增加了22%,大幅增加的原因是2015年因上一年供给过量种植面积出现下降。

随着转基因作物种植面积的不断增加,转基因作物的应用率也在不断上升,2016年转基因抗虫棉的应用率为95%,转基因木瓜的应用率为90%。

为了满足国内对食用油和饲料的需求,我国从2006年开始大量进口大豆,进口大豆量占全球大豆进口的65%,其中90%以上为转基因大豆。我国还是转基因玉米进口大国,2015年进口330万吨[8]。2004年至2016年我国共批准进口的转基因作物安全证书共145项,按作物种类划分,包括大豆26项、玉米65项、棉花19项、油菜32项和甜菜3项。申请向我国出口的公司主要是美国的孟山都公司和德国的拜耳作物科学公司,其中巴斯夫2项、拜耳49项、杜邦6项、孟山都57项、先正达24项和先锋国际7项①。

五、结论与启示

基于国际农业生物技术应用服务组织(ISAAA)提供的1996—2016年间转基因作物商业化的相关数据的分析表明,尽管转基因作物的种植面积快速增长,但全球发展不平衡,种植面积前五的美国、巴西、阿根廷、加拿大和印度的种植面积总和占到了全球转基因作物种植面积的91%。其次,尽管转基因作物种植面积在发展中国家不断加快且自2012年以后发展中国家种植转基因作物的面积开始超过发达国家,但转基因农作物技术被欧美发达经济体垄断的格局没有变。第三,受转基因作物市场需求、政府审批与监管等因素的影响,转基因作物种植国可能出现种植、退出和再种植的现象,从而导致了种植国家数量的波动变化。第四,使种植者直接受益的复合性状转基因作物和使消费者直接受益的转基因作物成为转基因作物发展的重要特性。

上述结论对我国转基因作物商业化的启示是:第一,积极发展农业转基因技术,缩小与发达国家的差距。在转基因技术的研发方面,尤其是加快具有重要应用价值和自主知识产权的转基因技术的研究工作,加强具有复合性状的第二代转基因作物和改善产品营养与品质的第三代转基因作物的研发。第二,以保障粮食安全和主要农产品有效供给为目标,制定合理的转基因农作物审批政策和严格的安全监管政策。

注释:

① 根据2004—2016年进口用作加工原料的农业转基因生物审批情况,http://www.moa.gov.cn/ztzl/zjyqwgz/spxx/,作者整理所得。