高职会计专业技能课有效教学评价指标体系构建及实证分析*

——基于平衡计分卡理念

2018-07-20

(东莞职业技术学院 广东东莞 523808)

引言

目前,我国高等职业技术院校会计人才培养存在诸多困境,如毕业生就业的操作能力弱,理论难以联系实际,对口就业和就业后的职业发展存在困难。要从根本上解决这些问题,最为关键的是教师在教学中要注意通过教学方法的创新提高人才培养质量,且要知道如何评价会计教学有效性。其中最为关键的是构建一个科学合理的评价指标体系。[1]

本文研究目的:一是借鉴平衡计分卡思想,对东莞职业技术学院会计专业技能课教学有效性进行评估。二是期望在高职会计专业技能课教学中,可以使用BSC弥补教学目标偏差,并基于有效教学理论提出改进措施,有助于提高高职院校会计专业技能课教学质量和学习效果。[2]

一、理论基础及文献回顾

平衡计分卡(Balanced Score Card,下文简称BSC)源自Robert Kaplan与David Norton创造的一种绩效评价体系,其目的在于超越传统以财务数据为主的绩效评价模式,以使组织的策略能够转变为行动;BSC以组织战略目标为核心,通过财务、顾客、内部流程、学习与成长四个相互联系且具有因果关系的评价维度,达到财务指标和非财务指标的平衡、长期目标和短期目标的平衡、结果性指标和动因性指标的平衡、内部指标与外部指标的平衡。经过几十年的发展,BSC已经发展为集团战略管理的工具,在集团战略规划与执行管理方面发挥非常重要的作用作为一种系统性绩效评价和战略管理工具,它不仅适用于商业企业,同样也适用于有意提高组织绩效和战略执行的非盈利组织。[3]

在运用于教学评价方面,BSC是一个动态的导向系统,通过对教学质量的形成过程和结果进行解剖、分析,在教学质量形成过程的各个环节、各个方面设置一系列可观察、评价和控制的指标,这些指标适时地对教学质量过程进行分析、评价和控制,将教学活动的结果导向预先设定的目标。

Cronje et al.(2004)通过比较BSC思维在南非和澳洲两所学校的运用情况。作者执行了一个检验,用于测试关于决定会计系绩效测试的范围及标准,其结论是:BSC是一个推动会计教学发展的潜在工具。熊方军和张龙平(2016)以三亚学院财经分院会计系的会计教学为例,基于BSC的四个维度对其会计教学的有效性进行分析,并根据财务、顾客、内部流程、学习与成长维度的具体情况提出了相关建议。吴霏雨、郭基勤(2014)基于BSC的基本理论,从财务目标、顾客目标(学生和用人单位满意)、内部流程(教学过程)以及学习与成长四个方面设计了独立学院会计专业的实践教学质量评价指标体系。目前,国内外有关利用BSC用于会计课堂教学有效性评价的文献相对较少,大部分文献集中在会计专业人才培养的质量评价方面。

二、模型选择与数据来源

1.模型选择

如果把教学效果看成财务维度,把教学态度看成顾客维度,把教学内容、教学方法看成内部经营过程维度,把学生成长看成学习与成长维度,BSC四个维度指标设置如下:

(1)财务维度:教学效果指标要求最终能达成课堂气氛活跃、学生学有所获的效果。可以通过学生考证通过率、专业对口就业率、教学效果评测得分,学生参加技能竞赛获奖情况排名等。

(2)顾客维度:顾客维度主要指的是学生、用人单位评价,主要指标:教师尊重关心学生、学生(家长)满意度高、办学社会声誉好、新生录取分数线在全学院排名(百分位)等。

(3)内部流程维度(教学内容、教学方法):内部流程维度要求加强组织管理、实行流程再造等。相应地,教学方法指标也要求加强课堂组织管理,加强教学内容的合理组织、教学手段的合理运用,以及教学时间的合理分配。内部流程维度的考核点有:课程内容与教案、教学内容与课程、教学设备的利用、创新意识的训练、理论联系实际等等。

(4)学习与成长维度(学生成长):学习与成长维度要求组织注重创新,持续提高产品质量,并创造更多价值。与之对应,教学内容指标也要求课程所提供的信息、具有价值、能提高学生的能力,能激发学生的创造力。内部流程维度的考核点有:职业导向、取得职业成功的路径、持续学习的能力、个人素质提高等。[4]

2.数据来源

本文将基于BSC理念设计评价模型,对东莞职业技术学院财经系会计学专业技能课教学效果进行检验,并对检验结果进行分析,指出其在教学过程中的优缺点。新生报到率、投入课时量、考证通过率、对口就业率等数据本文来源于学院、系部管理层每年的统计结果,其余来源于东莞职业技术学院在校学生的问卷调查数据。

三、实证分析

本文将对BSC的财务维度、顾客维度、内部流程维度、学习与成长维度逐一进行分析。

1.财务维度

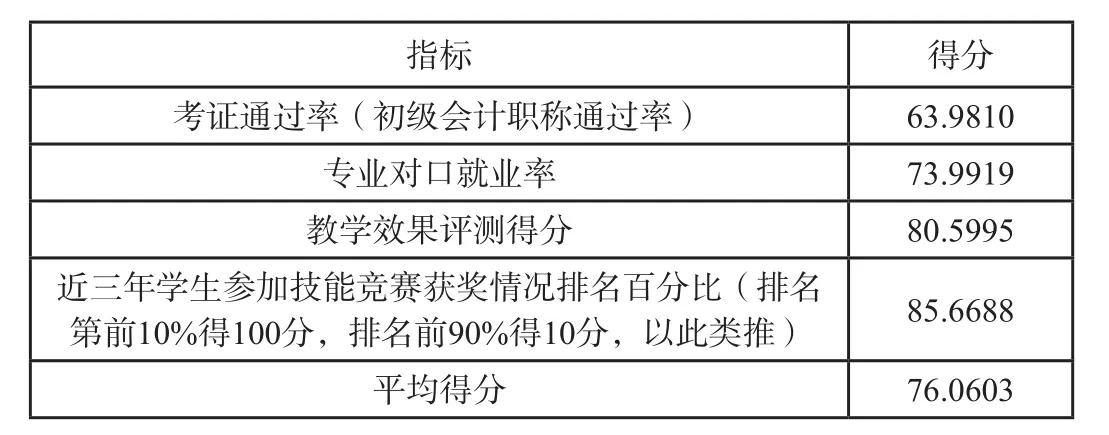

东莞职业技术学院是一所公办院校,财务盈利不是办学的最终目的,因此本文选用教学效果指标评价更为合适。根据前文所设计的相关指标,通过向学院招生、就业部门、会计专业负责人员调查,其中,考证通过率和专业对口就业率得分=考核结果×100,获得财务维度的数据如表1所示:

指标 得分考证通过率(初级会计职称通过率) 63.9810专业对口就业率 73.9919教学效果评测得分 80.5995近三年学生参加技能竞赛获奖情况排名百分比(排名第前10%得100分,排名前90%得10分,以此类推) 85.6688平均得分 76.0603

上表中,对于如何评价会计专业技能课教学有效性,本文依据会计专业人才培养方案,设计了一系列调查问卷,分别对不同的课程教学,获取每门课程的数据。通过问卷,对学生基本知识点的掌握进行评分,得分依据为正确率*100。每个考察点的得分为所有问卷对应考察点的平均分。

课程 考察点 得分(正确率×100)1.对六大会计要素的理解 86.6825 2.对借贷记账法的理解 92.6680 3.对会计准则的运用 83.5872 4.对财务会计报告的掌握 72.3713审计学 1.对审计职业的认识 80.7033 2.对审计准则的理解与运用 71.3954财务会计学1.对企业财务管理基本认知 89.6923 2.财务管理价值观念认知 61.4578 3.对财务预算的掌握 81.5939 4.对企业资本结构、筹融资的掌握 95.3244 5.对财务分析方法的运用 78.2156财务管理学税法1.对流转税相关知识的掌握 93.4725 2.对所得税相关知识的掌握 95.6305 3.对其他小税种相关知识的掌握 81.4067 1.对产品成本构成的理解 88.5055 2.对各类成本归集方法的掌握 61.3860 3.对各种成本分配方法的掌握 80.7478 4.会正确选择合适的方法核算产品成本 79.7061会计电算化 1.熟练掌握用友ERP信息系统 68.5300 2.熟练掌握金蝶ERP信息系统 68.9134平均得分 80.5995成本会计学

2.顾客维度

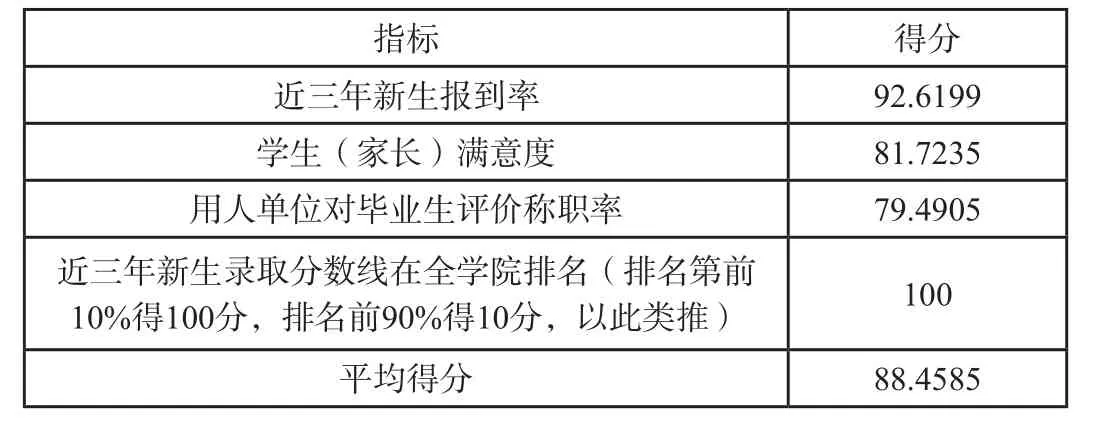

通过向学生、家长、用人单位发放调查问卷,以及根据麦可思年度《中国大学生就业报告》,获取顾客维度数据如下表:

指标 得分近三年新生报到率 92.6199学生(家长)满意度 81.7235用人单位对毕业生评价称职率 79.4905近三年新生录取分数线在全学院排名(排名第前10%得100分,排名前90%得10分,以此类推) 100平均得分 88.4585

3.内部流程维度

内部流程维度评价主要是评价为了实现目标而建立的内部流程。与之相关的因素有教学方法及教学内容,选取的指标较多,主要通过向学生调查获取数据。最终得分=肯定回答百分数×100。由于数据来源的限制和本文所研究问题的实际需要,本文只计算调查数据的折半信度和内部一致性信度。最终得分如下:

考察指标 得分(肯定回答百分数×100)教师学术功底扎实 83.2168教师具有丰富实务经验 77.7805备课充分 80.1439尊重关心学生 76.1300在课内外与学生较好地沟通 70.5862课堂气氛活跃 77.8609课程具有前沿性和挑战性 63.3848课程教材和参考资料选用恰当 73.6435课程案例选用具有针对性 81.0092教学内容充实、理论联系实际 74.9268课程对理论讲述与案例分析的时间分配合理 67.2021讲义制作精致美观 94.8193讲授思路清晰 72.5749条理分明、重点突出 81.4405教室、计算机、互联网等信息化手段得到合理利用 74.2375能够感受的会计领域知识的更新 97.7380平均得分 77.9184

4.学习与成长维度

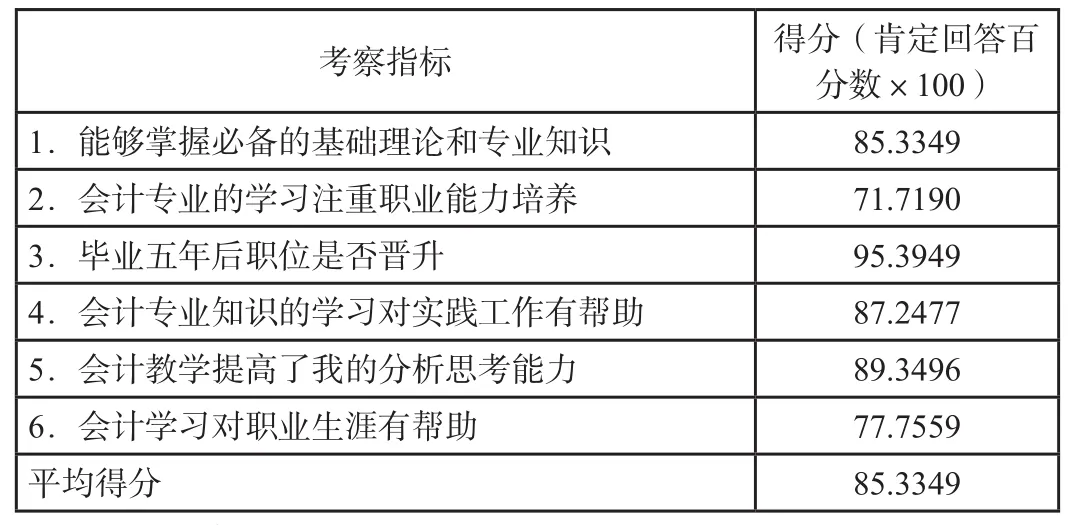

本文中,学习与成长维度主要考核通过会计课程的教学,对学生的持续发展产生的影响。主要是通过向学生发放调查问卷获取结果,最终得分=肯定回答百分数*100,调查所得如下:

考察指标 得分(肯定回答百分数×100)1.能够掌握必备的基础理论和专业知识 85.3349 2.会计专业的学习注重职业能力培养 71.7190 3.毕业五年后职位是否晋升 95.3949 4.会计专业知识的学习对实践工作有帮助 87.2477 5.会计教学提高了我的分析思考能力 89.3496 6.会计学习对职业生涯有帮助 77.7559平均得分 85.3349

四、结论及建议

本文基于BSC四个维度,设计了一系列调查问卷及评价指标体系,对东莞职业技术学院财经系会计专业的会计专业课教学有效性进行评价。

财务维度平均得分为76分,在四个维度中得分最低,究其原因,初级会计职称通过率偏低,今后要重视学生考证能力培养,建议专门开设学生考证培训课程,提高初级会计职称考试通过率,为学生毕业后参加中级会计职称考试奠定基础。

在顾客维度考察评价中,近三年新生报到率和近三年新生录取分数线在全学院排名得分较好,说明会计专业在新生招录方面较具有吸引力。用人单位对毕业生评价称职率指标得分一般,说明在课程设置和学生培养方面,要增强对学生就业能力的培养。

内部流程维度方面:在课程的前沿性和挑战性、教师与学生的沟通、课堂时间的分配方面,学生的评价结果较低,建议教师在今后教学当中,在这些方面有待改善。

从学习与成长维度调查结果看来,会计专业在学生职业能力培养、职业进取方面得分相对较低,建议在今后的课堂教学要更注重理论联系实际,多派送教师下企业锻炼,掌握更全面的行业前沿知识,多和用人单位进行沟通,培养、提高学生的职场竞争力。

综合看来,四个维度平均得分均在75至85之间,发展相对均衡。其中,财务维度(考核办学效果)和内部流程维度(考核教学内容及教学方法)发展相对较弱,是今后会计教学工作的重点改造领域。