保险公司女性高管对公司绩效影响的实证研究

——以三家上市保险公司为例

2018-07-07彰苏晓坚广州中医药大学经济与管理学院

原 彰苏晓坚 广州中医药大学经济与管理学院

一、绪论

(一)研究背景与意义

随着经济的不断发展,女性角色在社会发展中逐渐发挥着越来越重要的作用;同时,保险行业随着经济发展也逐步进入新时代,保险公司为提高自身的绩效,从各个层面寻求突破。管理团队的多元化与公司绩效有一定的相关关系,但是已有的众多研究中对于性别等人口特征对公司绩效的影响的相关研究较少,所以本文对于女性高管与保险公司绩效之间的关系进行一定的探索与研究,希望通过分析保险公司现状及实证研究来为其决策提供协助。

(二)文献综述

1.国外研究情况

Jensen,M.C和W.H.Meckling(1976)在研究中提及了代理成本的概念,而代理成本的第一类冲突是在所有者与经营者之间,在一定程度上解释了女性高管因代理成本的原因对公司绩效产生影响。

Carter等(2003)、Smith(2006)的研究中则是使用了数理模型来分析女性高管与公司绩效之间的关系,并表明女性高管与公司绩效呈显著正相关关系,且研究发现女性高管的正向作用与其受教育程度相关。

Adams和Ferreira(2009)通过分析公司治理来验证女性高管与公司绩效的关系,研究结果发现女性高管与公司绩效成负相关关系,并且其中任命女性进入董事会在很大程度上是出于象征性和家庭关系而非商业驱动的因素。

2.国内研究情况

为研究女性高管对于保险公司的绩效影响,本文将参考过的国内文献按研究结论分为正相关性影响、负相关性及无相关性影响,希望从中探索过往研究的发展及不足,并对其加以弥补与创新。文献归纳总结如下:

(1)女性高管对公司绩效产生正相关影响

梁巧转(2000)等人的研究表明,女性的规避风险的性格会减少代理成本的第二类冲突,即降低了过度投资,间接表明了女性高管对于公司绩效有一定的提升作用。

任颋和王峥(2010)、汤家骅(2014)等人在研究中以沪深两市上市公司数据为样本,并利用实证模型对女性高管与公司绩效之间的关系进行实证研究,得到了女性高管能够提升公司绩效的结论,并且同时验证了随着企业的人力资本(受教育程度)以及社会资本(政治背景之类)的提高,公司绩效也能够随之提升。

此外,刘子颖(2016)、孙亮(2016)、万伟(2017)等人的研究都是以我国上市公司作为研究样本,对女性高管与企业之间与绩效相关的其他关系的影响进行实证研究,从另一方面间接证明了女性高管能够对公司绩效起到积极的影响作用。

(2)女性高管对公司绩效产生负相关或无相关影响

宋迎春(2014)等人在实证中研究我国上市公司董事会性别特征对公司财务绩效的影响,结果表明女性高管对于企业的财务绩效产生了负相关关系,或不同女性高管职位对公司财务绩效存在不同的影响,即女性高管对公司绩效存在不统一的显著影响。

林建滨(2014)、周泽将(2014)的研究中以沪深两市上市企业为样本数据,对高管性别多样化与公司绩效之间关系的影响进行实证研究,结果表明女性高管会降低公司绩效,且受到女性高管受教育程度或女性高管是否为独立董事所影响。

张梅(2017)等人则认为女性高管在公司的意义是“象征意义”,并对高管性别的多样化与公司绩效关系进行了实证研究,结果表明女性高管与公司绩效之间呈负相关关系。

3.已有研究小结

从二十世纪七八十年代开始至今,在国外研究中总体呈现出女性高管对公司绩效有影响的结论,但其存在的不足在于使用的数据陈旧,且实证数据样本范围过大。

而国内的研究,初期主要是针对两者之间的关系采用实证模型进行研究;2014年开始,逐渐深入研究影响女性高管对公司绩效作用的因素(主要是社会资本与人力资本);近年来,研究发展为不同女性高管职位对于公司绩效的影响效果。综合来看,国内研究存在的问题主要在于:一是研究的样本数据存在问题,年份跨度较小,仅3到4年;二是研究行业较宽泛。

(三)女性治理的相关理论基础

1.领导风格理论

在管理学家罗宾斯的《管理学》中讲到,与男性比较,女性更倾向于民主及参与型的领导风格,更显得为员工着想;此外,女性也具有较强的人际交往能力以及观察细腻等特点,这些都对女性领导风格有一定的帮助性。另一方面,管理团队的多元化能够为公司的决策提供不同的视角,能够在一定程度上提高企业绩效。所以,女性基于自身性格特点,采用不同于男性领导的管理方式,可以为保险公司的企业绩效贡献自己的作用。

2.代理理论

代理理论中解释道,代理成本的第一类冲突是所有者与经营者的冲突,第二类冲突则是当第一类利益趋于一致时产生的投资过多与投资不足,即股东与债权人的冲突。而从心理学上讲,女性较之男性更趋向于规避风险,降低过度投资,即减少了代理成本的第二类冲突;但也因为风险的规避从而会导致收益的降低,对企业绩效产生了影响。

3.利益相关者理论

Freedman(1984)在《战略性管理:一种利益相关者方法》一书中讲述了利益相关者与公司治理之间的作用;而其中一些利益相关者会考虑女性高管在公司管理层中的比例,因为在他们看来,管理层的性别多元化会有利于公司管理的公平性;此外,在公司的相关利益者看来,女性高管的存在也可以一定程度上提升公司在外界大众心中的形象,进而促进公司绩效的上升。

二、我国保险行业现状分析

(一)保险行业分析:整体呈现上升趋势

▶图1中资保险公司个数

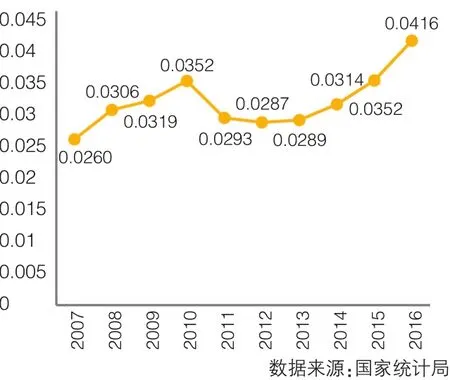

▶图2保险公司保费占GDP比值

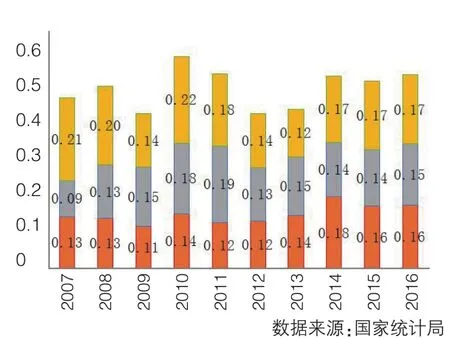

图1显示,我国中资保险公司由2007年的59家逐渐增加到2016年的135家;而从图2中可以看出,我国保费收入占GDP的比例从2007年的2.6%增长到2016年的4.16%。我国保险业整体呈现市场主体与市场规模稳步上升的趋势。

(二)三家上市险企绩效分析:有所起伏,但近年来呈平稳缓慢上升趋势

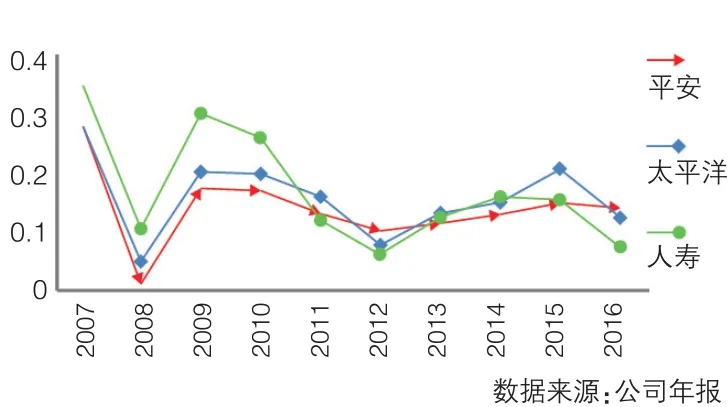

▶图3三家上市保险公司承保利润率

▶图4三家上市保险公司净资产收益率

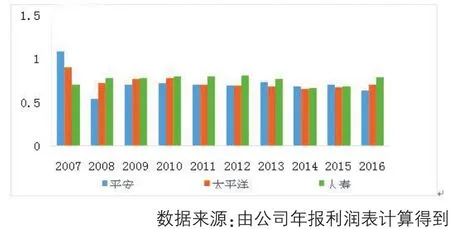

▶图5三家上市保险公司赔付率

从图3、图4、图5可以看到,三家公司承保利润率自2008年起一直维持在相对稳定的水平;净资产收益率2008—2012年从跌至低谷到反弹再下跌,之后又逐渐出现缓慢爬升的趋势;赔付率处于较为平稳的状态,说明近年来保险公司业务品质较为稳定。

(三)保险行业女性员工分析:女职工和高管比例呈平稳趋势

▶图6保险系统女性职工比例

▶图7三家上市保险公司女性高管比例

图6、图7显示,近年来保险行业中女性职工的比例约占职工总数的50%以上,但女性高管占比则基本在20%以下,在13%~20%之间起伏不定,由此可见保险行业女性高管在公司管理层的比例呈现出整体较为平稳、在一定区间内小幅波动的特点。

(四)现状小结

将女性高管的现状与代表公司绩效的各项指标相对照,可以看出,2012年,当保险公司的女性高管比例处于最低点时,保险公司净资产收益率也处于低谷状态,承保利润率也处于向下的趋势,即公司绩效在2012年处于一个较低的水平。由此可见,女性高管比例与公司绩效有一定的影响关系,具有一定的研究价值。

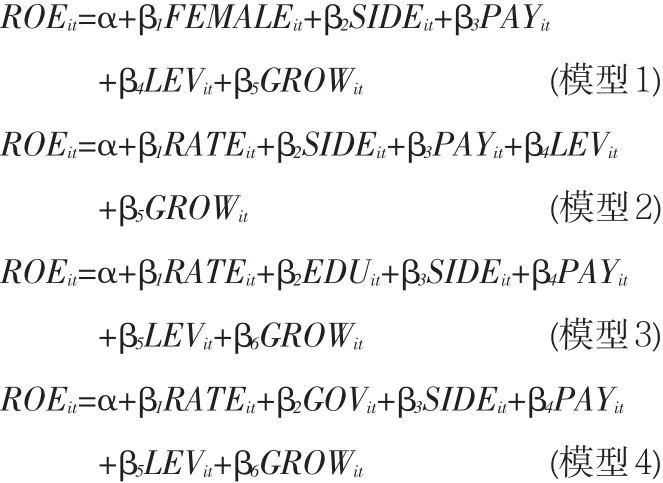

三、变量与模型选取及相关假设

(一)解释变量与被解释变量的阐述

本文通过对2007—2016年的三家上市保险公司的数据进行实证,进而探讨女性高管对公司绩效的影响。文章将被解释变量定位为净资产利率ROE,解释变量定位为女性高管的存在,控制变量定位为公司规模、公司股权性质、赔付率、资本充足率、净资产增长率(详见表1)。

(二)对女性高管对上市保险公司绩效影响关系的假设

由于女性以细腻的观察、民主的领导等角色特征为公司绩效贡献自己的作用;且女性高管在规避经济风险方面较男性更加理性;同时保险公司利益相关者对于女性高管的存在与否表示关心,且知识层面的提高对于公司的管理能够做出贡献;此外,保险公司股权性质(国有或非国有)与保险公司的女性高管比例、公司绩效的变化趋势也存在某种关联。所以本文做出相关研究假设(如表2所示)。

(三)对保险公司绩效的模型构建

本文拟探究女性高管与公司绩效的影响效应,为检验各个假设,拟构建以下模型:

本文中提及的i代表保险公司个体,t代表时间年份。

▶表1解释变量与被解释变量

▶表2研究假设

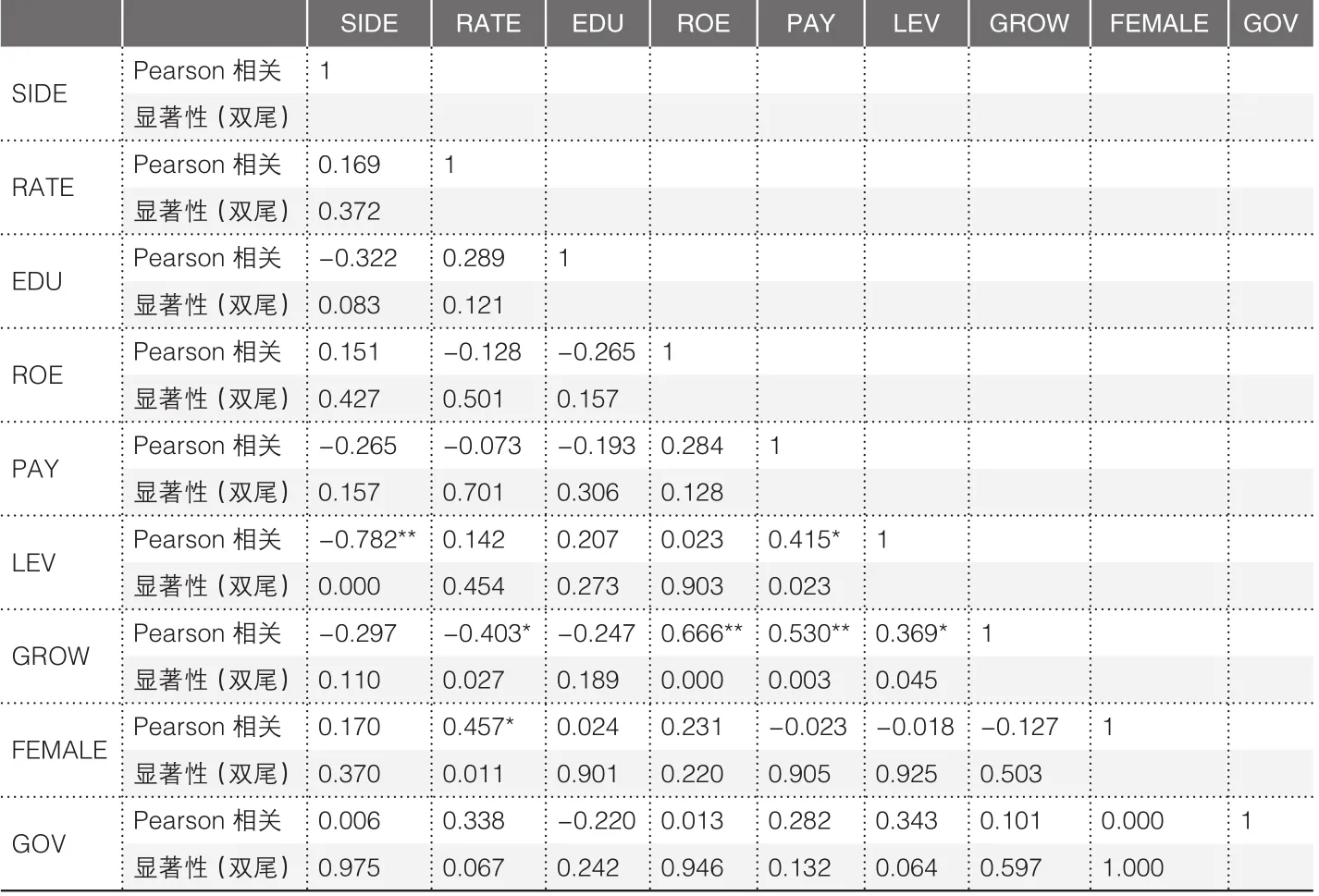

▶表3 Pearson相关性分析

四、实证检验与分析

(一)相关性分析

为检验各变量间的相关程度,对各变量进行了Pearson相关性检验,结果如下:公司规模、赔付率、资本充足率、净资产增长率与净资产收益率呈现正相关关系,说明这些变量适合作为模型的控制变量;女性高管比例,以及女性虚拟变量与净资产收益率呈现的是不显著负相关关系,说明单独的女性高管变量对于净资产收益率有着潜在消极影响;女性硕士以上学历比例,对于净资产收益率的影响也是不显著负相关,说明女性的受教育程度对净资产收益率起到潜在的消极影响;保险公司股权性质与净资产收益率的关系是正相关但不显著,即国家对于保险公司的收益率有着潜在的支持作用。但是Pearson相关性检验只给出了双变量间可能存在的相关性,对于多变量之间的相互作用还需要通过对模型的进一步检验来验证。

(二)回归分析

1.女性变量对公司绩效影响的检验

(1)女性变量与公司绩效存在影响的检验

为检验女性高管对公司绩效的影响,将女性高管作为一个虚拟变量引进实证模型中,其中将超过4名以上女性高管的变量值定义为1,4名以及4名以下女性高管的变量值定义为0,使用不同效应的面板数据模型,得到实证结果(略)。

在三种实证模型的检验下,女性虚拟变量与净资产收益率之间的拟合优度,即R2>0.64;并且三种模型的F值的概率均小于0.0001,即F值显著,解释变量联合起来对被解释变量有显著性的影响;并且在15%水平下,其FEMALE的参数值为0.016999>0,结果为显著积极影响,即女性变量对公司绩效存在相关性影响,验证假设一成立。

(2)女性变量与公司绩效存在正相关性影响的检验

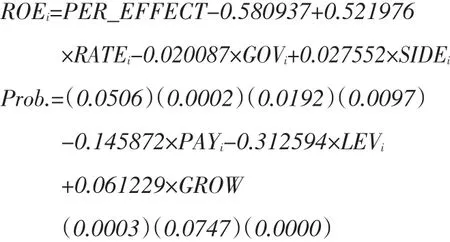

为进一步检验女性高管对公司绩效的影响是正或负影响,所以将女性虚拟变量换成女性高管比例如假设一所示进行模型实证,使用广义最小二乘估计法对被解释变量进行分析,对时间固定效应模型进行时间加权处理得到的结果对女性比例与净资产收益率之间关系的表达最为准确。时间固定效应的时间加权模型的实证结果如下(中间步骤略):

如上所示,F值的可能性远小于0.01,即接受解释变量联合起来对被解释变量有显著性影响的结论;此外,R2和R2值均表示现有的模型对于样本有超过90%的拟合度。所以,对于现有模型的结果分析得到,在其他变量保持不变的情况下,0.327220>0,即女性变量对于净资产收益率有积极的影响作用,t统计量的可能性小于0.01,所以影响显著。

所以,女性比例对于公司绩效有积极的影响效果,符合假设二。

2.女性学历水平对女性变量与公司绩效间关系影响的检验

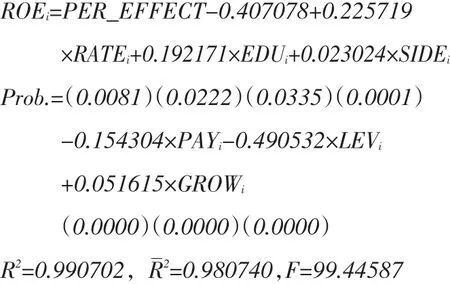

上文提及女性比例对于公司绩效有积极的影响效应,为进一步探究女性对于公司绩效的影响因素,将女性的受教育程度作为另一影响变量引入实证模型,利用时间固定效应的时间加权模型进行分析后结果如下(中间步骤略):

如上所示,F值的可能性远小于0.01,即接受解释变量联合起来对被解释变量有显著性影响的结论。所以,对于现有模型的结果分析得到,在其他变量不变的情况下,0.192171>0,即女性受教育程度对于女性与净资产收益率之间关系的影响为显著积极影响。

所以,女性受教育程度对于女性与公司绩效之间关系有积极影响效果,符合假设三。

3.企业股权性质对女性变量与公司绩效间关系影响的检验

为检验女性与公司绩效之间的关系,除了女性自身的影响因素之外,可从公司方面进行进一步的检验。同样利用时间固定效应的时间加权模型对假设四进行验证,结果如下(中间步骤略):

如上所示,F值的可能性远小于0.01,即接受解释变量联合起来对被解释变量有显著性影响的结论。所以,对于现有模型的结果分析得到,在其他变量不变的情况下,-0.020087<0,即公司股权性质对于女性与净资产收益率之间关系的影响为显著消极影响。

所以,股权性质为国有的保险公司对于女性与公司绩效的关系有负相关影响,符合假设四。

(三)稳健性检验

为检验实证结果的稳健性,本文采用改变数据分析方法和改变变量度量方式的方法对实证结果进行检验:

1.改变数据分析方法

以净资产收益率作为公司绩效的代表变量为检验变量,以女性高管人数为分组变量,进行独立样本t检验。女性高管数量均值为4.4667,故采用4人作为分组条件。

由表5可知,方差方程的Levene检验下的Sig值0.692>0.1,说明两个样本的方差相等,所以要根据相等变异数的检验结果进行判断,假设方差相等条件下的Sig值0.220<0.25,说明两个样本的均值有差异。而根据表4中均值比较的大小可知,女性高管人数超过4名时的均值更大,即企业中女性高管人数超过4人时,对于公司绩效的正向影响更显著。

2.改变变量度量方式

为确保上文的实证结果准确,本文将被解释变量净资产收益率替换为总资产收益率采用时间固定效应的时间加权模型进行实证,实证结果显示,F值的可能性远小于0.01,即接受解释变量联合起来对被解释变量(总资产收益率)有显著性影响的结论;此外,R2和R2值均表示现有模型对于样本有超过90%的拟合度;此外,女性虚拟变量对于总资产收益率有着影响,即支持假设一,女性变量对于公司绩效有影响;女性高管比例的参数0.027753>0,即女性高管比例对于总资产收益率存在显著积极的影响;同时,女性受教育程度的参数0.016282>0,即女性受教育程度对于女性变量与公司绩效之间关系存在积极但不显著影响;而且,公司股权性质的参数-0.003799<0,即国有性质对于女性变量与公司绩效之间的关系有显著的消极影响。

▶表4群组统计数据

▶表5独立样本t检验

综上所述,稳健性检验的结果说明上文的实证结果可信。

五、研究结论与建议

(一)研究结论

从上文的实证结果中得到,女性高管对于上市保险公司净资产收益率存在显著积极的影响作用,进一步探讨时将女性高管的学历水平作为解释变量引入实证模型,结果也表明女性高管的学历水平对于女性高管与保险公司净资产收益率间的关系存在着显著积极的促进影响;另一方面,将保险公司的股权性质作为变量之一引入模型之中,结果表明国有性质对于女性高管与上市保险公司净资产收益率之间的关系有着显著消极的影响。

(二)政策建议

1.从公司角度:增加女性高管在保险公司管理层的比例

假设一、二得到实证结果的支持,说明现有的商业经济中对于女性高管的存在有一定的认同,并且女性高管对于公司绩效有一定的促进作用,所以对于保险公司管理层来说,可以再适当地增加女性高管的比例。从稳健性检验的独立样本t检验中可以得到,女性高管数量较多的一组,其净资产收益率的均数高于数量低的一组,即从公司绩效角度应该适当增加女性高管在保险公司的比例。

2.从教育角度:提升女性高管的受教育水平

实证结果证明,女性高管的学历水平对于女性高管与公司绩效之间的关系有一定的潜在促进作用;此外,社会的经济发展也要求管理层对于知识面进行更多的拓展。所以,从女性高管的学历水平上看,较高学历的女性高管将使公司绩效有更大的提升空间。

3.从社会角度:保险公司章程及法律制度的改革

本文实证结果证实,保险公司的国有性质对于女性高管与保险公司之间的关系有着消极的影响作用。所以为促进保险公司绩效的提升,第一,需要对公司管理层的理念以及公司体制进行一定的改革,建立“男女平等”的观念;第二,保险公司的公司章程中规定一定的女性高管比例,以配合公司的多样化治理;第三,可以对现有的法律法规进行完善,参照瑞典等国家,将女性高管比例以法令的形式固定,并依法执行。