日本、中国台湾、新西兰地震保险制度研究及借鉴

2018-07-07金满涛中国人民银行乌鲁木齐中心支行

金满涛 中国人民银行乌鲁木齐中心支行

十年前汶川大地震给我国造成巨大的人身财产损失,灾后保险理赔工作也充分暴露出我国保险业在开办地震灾害保险业务方面存在的缺陷和不足。我国大部分地区属于地震多发区域,地震灾害严重威胁人民生命和财产安全,因此有必要借鉴其他国家和地区在开展地震保险业务方面的先进经验和做法,积极开办地震保险业务,减轻地震巨灾对国家造成的不利影响。

一、日本、中国台湾、新西兰地震保险制度概述

(一)地震保险立法情况

日本于1966年制定了《地震保险法》作为政府执行地震保险政策的法律依据。根据该法相关规定,政府每年应编制预算提存准备金以供地震灾害赔偿需要。

我国台湾当局于2001年7月9日修正“保险法”,增订第一百三十八条之一规定,这成为台湾地区住宅地震保险制度的法律依据。台湾保险主管机关又于2001年底陆续公布《财团法人住宅地震保险基金捐助章程》《财团法人住宅地震保险基金管理办法》《住宅地震保险共保及危险承担机制实施办法》等相关行政法令。

新西兰地震保险立法从1944年通过《地震与战争损害法案》(the Earthquake and War Damage Act 1944)开始,经过了多次变革。如今住宅地震保险的法律依据基本上是1993年国会通过的《地震保险委员会法案》(the Earthquake Commission Act 1993)。在自然灾害基金运用上,基于1993年法案的《1998年地震保险委员会法案》是最新的法律依据。

(二)地震保险的具体内容

日本、中国台湾、新西兰地震保险的主要内容见表1。

(三)地震保险组织机构及保险责任分配

日本地震保险制度最大的特色在于其再保险制度的建立。由政府、全体产险业者以及由日本全体产物保险业者联合组成“日本地震再保险株式会社”(Japan EarthquakeReinsurance CO.Ltd,以下简称JER)。根据规定,每次保险事故其责任额最高可达45000亿日元。为避免保险公司偿付能力不足,各承保公司承保的地震保险业务必须全额向JER再保,而JER与政府订立超额损失再保险,当地震保险超过其所承受的保险责任时,由国会承诺在一定的责任限额内由政府负担。

▶表1日本、中国台湾、新西兰地震保险内容

▶表2日本政府与JER的再保险负担比例

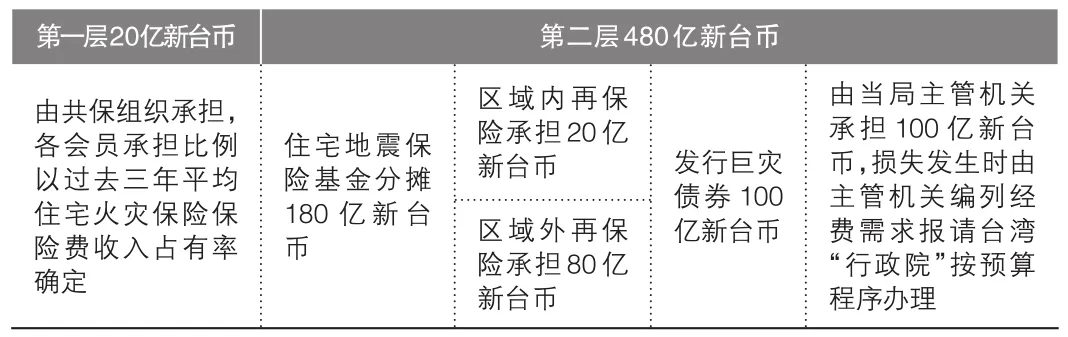

中国台湾地震保险制度的主要特点则是建立了一套完整的分层保险责任承担机制。由办理住宅火灾保险业务的财产保险业与“中央再保险股份有限公司”共同组成了共保组织。共保组织的会员公司按照各财产保险的认受成份分配比例承担保险责任。灾害发生后,由共保组织负责承担第一层保险责任的赔偿,第二层保险责任的赔偿由住宅地震保险基金、再保险、巨灾债券、台湾当局按照一定的次序和比例进行赔偿。

▶表3中国台湾地震保险风险承担限额及分配比例

新西兰地震保险制度的营运机构是地震保险委员会(Earthquake Commission,以下简称EQC),职能除了保险费的收取、再保险的准备与支付保险金等地震保险经营活动外,还有针对防灾进行调查、研究与防灾教育的实施等职责,同时EQC还要负责管理自然灾害基金,其投资收入是EQC的主要收入。任何理赔案件应直接向EQC提出申请,EQC将通过社会媒体公告设立地区办公室,并与各保险公司的分支机构合作进行理赔。首先将被保险人所缴纳的保费扣除必要的费用后,进入自然灾害基金,之后,EQC再向国外购买再保险,最后当自然灾害基金和再保险无法完全填补损失时,剩余部分由新西兰政府负无限保证清偿责任。

▶表4新西兰地震灾害损失分摊

二、对日本、中国台湾、新西兰地震保险制度的比较分析

(一)特点分析

1.日本的特点

首先是国家立法,日本于1966年制定了《地震保险法》作为政府执行地震保险政策的法律依据;其次是政府积极参与,为避免保险公司承保能力不足,政府在承担再保险责任之外,还在资金融通方面给予支持,建立了官民一体的制度;再则以普通消费者为对象,保单内容易于理解,投保手续简便易行;最后是坚持无亏损无营利原则,排除营利目的。

2.中国台湾的特点

台湾当局于2001年修正“保险法”,增加地震保险制度的内容,制度仿照日本,将住宅和商业地震保险予以区分。保险设计以保障居民生活为目的,非以充分补充为原则。保险业成立共保组织,共担灾害赔偿责任。地震保险制度具有较高的整合性,较充分地发挥了保险及再保险的功能,主管机关在其间也发挥了最终保证人的功能,同时还发挥了资本市场分散风险的作用。

3.新西兰的特点

第一,立法早。新西兰1944年即通过了《地震与战争损害法案》,目前法律的源依据为1993年通过的《地震保险委员会法案》。第二,整个制度建立于精算基础之上。第三,以强制保险制度为主,配合实施严格的建筑法规,以减轻因地震所造成的损失。第四,成立了独立的法人机构EQC,独立经营。第五,补偿机制具有“公共性”和“私有性”两大特点。

(二)共同点分析

其一,日本、中国台湾、新西兰地震保险制度均是由立法推动、以相关法令条文为依据建立起来的,从法律层面保障地震保险制度的正常运转及实施。同时采取强制附加其他保险的方式进行承保,杜绝逆向选择。

其二,均成立了特殊组织机构进行管理,充分利用再保险、地震保险基金、发行灾害债券、共保等方式分散风险。同时明确了政府或主管机关的职能及作为最后赔付人的职责。

其三,面向普通民众,坚持无营利原则。

三、对我国的借鉴意义

(一)目前我国开展地震保险业务必要且可行

我国属于地震频发国家,近年来在地震预报、抗震防设、抗震救灾等方面取得了长足的发展和进步。由于地震灾害波及范围广、灾害损失大等特点,民众对地震保险有较大的实际需求。此外,国家经济的快速发展、保险公司承保能力的逐渐提高为我国开展地震保险提供了有力的支持。

(二)坚持国家立法,采取强制或半强制方式开展地震保险

由于地震保险具有很高的社会效益和低值的商业性,无法依靠市场手段调节。必须通过国家立法,从法律层面上保障地震保险制度的建立。在实施中可借鉴国外先进经验,采取强制或半强制的方式开展,防止逆向选择。

(三)成立专职机构进行管理

大力发展再保险,并通过发行债券、财政拨付、灾害彩票等方式设立自然灾害基金,以培育承灾主体。坚持面向普通民众,体现公平性和无营利性原则,最大限度减少国家和民众的损失。